UNIの歴代バージョンの進化を振り返り、UNIはどのようにブロックチェーンに影響を与えてきたのか?

TechFlow厳選深潮セレクト

UNIの歴代バージョンの進化を振り返り、UNIはどのようにブロックチェーンに影響を与えてきたのか?

V1からV4へ、UNI XからUNI Chainへ、UNIはDEXの究極の答えまであとどれだけ近づいているのか?

著者:YBB Capital 研究員 Zeke

序論

Web3にとって、最も重要な歴史的瞬間は三つあると考えている。ビットコインが分散型システムのブロックチェーンを創出した瞬間、イーサリアムのスマートコントラクトがブロックチェーンに決済以外の可能性をもたらした瞬間、そしてUNIが金融特権を一般ユーザーに還元し、ブロックチェーン黄金時代の号砲を鳴らした瞬間だ。V1からV4へ、UNI XからUNI Chainへ、DEXの究極解への道のりはあとどれほど残されているのだろうか?

UNI V1:黄金時代の前奏

UNI以前にもオンチェーン取引所は存在していたが、UNI以降で初めてそれらは「分散型取引所(Dex)」と呼べるようになった。多くの記事ではUNIの成功要因として簡潔さ、安全性、プライバシー性、AMMの開拓者である点などを挙げているが、筆者の見解では、簡潔さ以外の要素との関連性はそれほど強くない。広く知られていることとは異なるが、UNIはAMMモデルを採用した最初のオンチェーン取引所ではない。UNIより前にBancor(ブロックチェーン史上で資金調達規模が第2位のICOプロジェクト)が存在しており、さらにオーダーブックモデルのオンチェーン取引所もすでに登場していた。UNIは開拓者でもなければ、プライバシー性や安全性を実現できる唯一のオンチェーン取引所でもない。ではなぜUNIは後発でありながら市場を制したのか?

まずUNIより早く誕生したBancorについて触れよう。このプロジェクトはかつて暗号資産業界でトップクラスのオンチェーン取引所だった。当時人気を博したEOS RAMやIBO(BはBancorプロトコルを指す)はいずれもBancorが提供するアルゴリズムやプロトコルを利用してアセットを発行していた。また、よく知られる定数乗積マーケットメイカー(CPMM)もBancorが最初に実装した技術である。しかし、なぜBancorは最終的にUNIに敗れたのか? 調査した資料によると、その理由については米国規制問題、UXの劣勢、あるいはアルゴリズム・プロトコルメカニズムの比較といった多様な説がある。ここではそれらの議論を深掘りしない。なぜなら筆者の理解では、UNIが追い抜いた理由は非常にシンプルだからだ。つまりUNIはDeFiの定義に真正面から合致した最初のDexプロジェクトだったということだ。

AMMモデルは当時、マーケットメイキングとアセット発行を民主化できる唯一の方法だった。一方、オンチェーンオーダーブックモデルやオンチェーン・オフチェーン混合型の取引所では、ユーザーが自由にトークンを上場することは不可能であり、流動性の提供(LP)を通じた利益獲得もできないため、取引ペアの種類が限られ、注文の成立も遅れるという根本的な課題を抱えていた。同じくAMMモデルを採用していたBancorも、流動性が硬直的であり、新規トークンの発行にはBancor運営側の承認と上場料の支払いが必要だった。これは本質的に依然として中央集権的な主体の利益に基づいて運営されるプロジェクトであり、「特権」を真にユーザーに還元していなかった。

筆者の目から見れば、UNIの初期バージョンは確かに使い勝手が優れていたとは言えない。短期的な価格変動が激しく(CPMMが本来持つ問題の一つであり、大口取引によって短時間での価格操作が可能)、ERC20トークン同士の直接交換ができないことでスリッページが発生し、ガス代も高く、スリッページ保護もなく、高度な機能も不足していた。AMMは当時のオーダーブックモデルにおける流動性不足と取引成立の遅延問題を解決したものの、CEXと肩を並べるにはまだ至らない状態だった。V1の初期利用者は多くなく、それでもその意義は歴史的だった。それは金融民主化がDexにおいて初めて体現された瞬間だった。上場審査のない取引所、流動性が一般大衆から生まれる取引所。まさにUNIのおかげで、今日Memeトークンがこれほど盛んになり、トップチームを持たないプロジェクトでもオンチェーン上で活躍できるようになった。かつて巨大金融機関だけが持っていた特権が、今やブロックチェーンの隅々にまで行き渡っているのだ。

UNI V2:DeFi Summer

UNI V2は2020年5月に登場した。今日の「DeFiの巨獣」と比べると、当時のUNI V1のTVLはまだ4000万ドル未満だった。V2の改善点は主にV1の弱点に対処したもので、前述の短期的な価格操作や、すべてのトークン交換がETHを経由しなければならない問題などに加え、フラッシュスワップ機構を導入して全体的な実用性を高めた。中でも注目に値するのは、価格操作への対抗策としてのUNIのアプローチだ。

UNIはまず「ブロック末尾価格決定メカニズム」を導入した。各ブロックの最後の取引価格をそのブロックの価格とするものだ。つまり攻撃者が価格を操作するには、前のブロック終了時に取引を完了させ、次のブロック内で裁定取引を行う必要がある。そのためには攻撃者が「利己的マイニング」(ブロックをネットワークに公開せず隠蔽)を行い、さらに連続して2つのブロックを掘削しなければならない。そうでなければ他の裁定取引者によって価格が修正されてしまうため、実際にはほぼ不可能であり、攻撃コストと難易度が飛躍的に上昇する。

もう一つの重要な仕組みは「時間加重平均価格(TWAP)」の導入だ。これは単に最近数ブロックの価格を平均するのではなく、各価格が維持された時間を重みとして平均を計算する。たとえば、あるトークンペアの過去3ブロックの価格が以下の通りだった場合:

● ブロック1:価格10、継続時間15秒

● ブロック2:価格12、継続時間17秒

● ブロック3:価格11、継続時間16秒

ブロック3終了時点での累計値は:10 × 15 + 12 × 17 + 11 × 16 = 488。この3ブロックのTWAPは 488 / (15 + 17 + 16) ≒ 11.11 となる。このように時間加重することで、一時的な価格変動がTWAPに与える影響は小さくなる。攻撃者がTWAPに影響を与えるには、長時間にわたって価格を操作する必要があり、攻撃コストと難易度が大幅に上昇する。

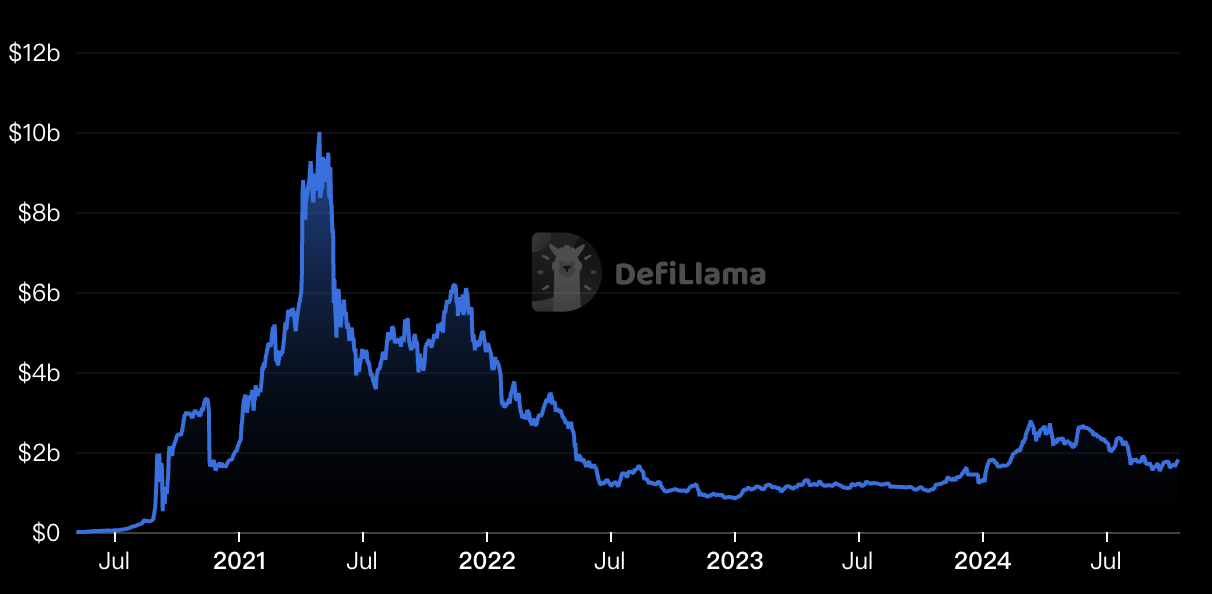

この考え方は早期のMEV対策としても有効であり、AMMをより安全・信頼できるものにした。これによりUNIはオンチェーンDexの主流選択肢となっていった。内部の改良に加え、外部要因もUNIの台頭に寄与している。実はUNIの成長にはある程度の「運」も関わっている。2020年6月、ブロックチェーン黄金時代の幕開けとも言われる「DeFi Summer」の引き金となる出来事が起こった。貸借プラットフォームCompound Financeが貸出・借り入れ双方にCOMPトークンを報酬として配布し始めたのだ。これを皮切りに他プロジェクトも追随し、「収益耕作」または「流動性マイニング」と呼ばれる複層的な投資機会が生まれた(現在のPointは流動性マイニングの乱用形と言える)。UNIは上場ハードルが極めて低く、自ら流動性を追加できるDexであることから、あらゆるアルトプロジェクトのマイニングを支える第一の選択肢となった。「黄金の鉱夫たち」が殺到する様子は19世紀半ばのカリフォルニア・ゴールドラッシュを彷彿とさせ、膨大な流動性が注入された結果、UNIはDeFiのトップ座を不動のものとした(UNI V2のTVLピークは2021年4月29日に100億ドルを超えた)。こうしてDeFiは世界的に注目を集め、ブロックチェーンは主流へと歩み始めた。

UNI V3:CEXとの戦いの長い道のりの始まり

UNI V2の段階ですでにAMM型Dexの標準解となっていた。当時の同種プロジェクトの99%は、そのコアアーキテクチャにおいてUNIとほとんど差異がなかった。この時点でUNIの仮想敵はもはや他のDexではなく、CEXそのものだった。中央集権型取引所の高い効率性と比べ、AMMには大きな課題があった。特に一般ユーザーにとって、非ステーブルコイン取引ペアに対する流動性提供には極めて大きな無常損失リスクが伴う。例えば2020〜2021年初頭のDeFi Summerでは、流動性マイニングの報酬を得るために参加した結果、元本がゼロになるケースも珍しくなかった。LPで利益を得るには、DAI-USDなどのステーブルコインペアを選ぶのが最適であり、その結果TVLの大部分を占める資金が実際にはあまり使われていない状態になっていた。さらにV2では流動性が0から∞までの全価格帯に均等に分配されていたため、取引が一度も発生しない価格帯にも流動性が割り当てられており、これがV2における資金効率の低さの一因となっていた。

この問題を解決するために、V3では「集中流動性(Concentrated Liquidity)」を導入した。V2のように全価格帯に均等に流動性を分散させるのではなく、LPが任意の特定価格帯に資金を集約できるようにした。価格帯内でのみ資金が使用されるため、同じ流動性深度を達成するのに必要な資金を減らせたり、同じ資金でより深い流動性を提供できたりする。これは狭い価格帯で取引されるステーブルコインペアにとっては特に有利な設計だ。

しかし現実には、V3の成果は期待ほどには及ばなかった。ほとんどのLPが価格変動が最も大きいと予想される区間に流動性を集中させるため、その区間には資金が過剰に流入して停滞し、他の区間では依然として流動性が不足するという状況になった。個々のLPの資金効率は向上しても、全体としての資金配分の不均衡は解消されず、V2の資金効率の低さを根本的に改善したとは言い難い。流動性効率の面では同時期のTrader Joeが提案したプライスボックスに劣り、ステーブルコイン取引の最適化ではCurveに及ばなかった。さらにLayer2の登場により、オーダーブックモデル中心のDexが再び台頭する可能性が高まる中、UNIはCEX制覇の夢を果たす前に「中年危機」とも言える苦境に陥っていた。

UNI V4:万鈎演義

UNI V4はV3から2年ぶりの大型アップデートであり、当社の過去のリサーチレポートでも詳しく分析しているが、ここでは概要を述べる。V3から2年を経て、V4の核となるのはカスタマイズ性と効率性の両立を目指す点にある。V3では集中流動性により資金効率を向上させたが、LPが価格帯を正確に設定する必要があり、極端な相場では流動性不足に陥るリスクがあった。この点では前述のCurveやTrader Joeの方が優れた選択肢を提供していた。

V4の進化は、カスタマイズ性と効率性のバランスを最適化し、それらを超越する精度と資金利用率を実現することにある。中核となるのはHooks(スマートコントラクト)メカニズムであり、これにより開発者は流動性プールのライフサイクルの重要なポイント(取引前後、LPの預入・引き出し時など)にカスタムロジックを挿入できるようになった。これにより、時間加重平均マーケットメイカー(TWAMM)、動的手数料、オンチェーン指値注文、貸借プロトコルとの連携などが可能な、高度にカスタマイズされた流動性プールの構築が可能になった。

もう一つの革新は、V1以来続いてきたFactory-Poolアーキテクチャに代わるSingleton(単一インスタンス)構造の採用だ。すべての流動性プールを一つのスマートコントラクトに集約することで、開発者がより多くの「レゴブロック」を組み立てられるようになった。これにより、流動性プールの作成およびクロスプール取引のガスコストが劇的に削減され(最大99%削減)、さらに「Flash Accounting」システムの導入によりガス効率がさらに最適化された。2023年の熊市末期にリリースされたV4は、AMM競争で徐々に劣勢となっていたUNIの地位を大きく回復させた。ただし、V4の高度なカスタマイズ性は新たな課題も生んでいる。開発者はHooksを十分に活用するためにはより高度な技術力が求められ、セキュリティ上の脆弱性を避けるために注意深い設計が不可欠だ。また、過度にカスタマイズされた流動性プールは市場の断片化を招き、全体の流動性を低下させる恐れもある。総じて、V4はDeFiプロトコルの進化の重要な方向性——すなわち、高度にカスタマイズ可能で効率的な自動マーケットメイキングサービス——を示している。

UNI Chain:最高効率への挑戦

UNI Chainは最近発表された大型アップデートであり、Dexの将来像が「パブリックチェーンになるかもしれない」という兆しを示している(ただし筆者が疑問に思うのは、UNI Chainがアプリケーションチェーンではない点だ)。UNI ChainはOptimismのOP Stackに基づいて構築されており、その核心目標は革新的なメカニズムを通じて取引速度と安全性を向上させ、プロトコル自体の価値を捕獲し、UNIトークン保有者に還元することにある。その主要な革新点は以下の三つだ:

検証可能なブロック生成:Flashbotsと共同開発したRollup-Boost技術と、信頼できる実行環境(TEE)およびFlashblocksメカニズムを活用し、高速・安全・検証可能なブロック生成を実現。MEVリスクを低減し、取引速度を向上させるとともにロールバック保護を提供する;

UNIchain検証ネットワーク(UVN):UNIトークンのステーキングにより検証者を報酬付け、単一のソーター(sequencer)による中央集権化リスクを回避し、ネットワークの安全性を向上;

意図駆動型インタラクションモデル(ERC-7683):ユーザーエクスペリエンスを簡素化し、最適なクロスチェーン取引経路を自動選択。流動性の断片化とチェーン間相互作用の複雑性を解決し、OP Stackおよび非OP Stackチェーンとも互換;

簡単に言えば、MEV耐性、分散型ソーター、意図中心のユーザーエクスペリエンスである。UNIがスーパー・チェーンの一員となることで、OPアライアンスの勢力は再び強化されるだろう。しかし、これは短期的にはイーサリアムにとっては好ましくない知らせだ。コアプロトコル(UNIはイーサリアムの取引手数料の50%を占める)の離反は、すでに分裂状態にあるイーサリアムにさらなる打撃を与える。だが長期的には、これはイーサリアムの「レンタルモデル」を検証する重要な機会になるかもしれない。

結語

現在、インフラの整備によりDeFiアプリの性能が過剰気味となる中、ますます多くのDexがオーダーブックモデルへとシフトしている。AMMはどれほどシンプルであっても、性能さえあればすぐに超えられる存在だ。資金効率においても、AMMは永久にオーダーブックを超えられない。それならば、AMMは将来的に消滅してしまうのだろうか? AMMは特殊な時代の産物にすぎないと考える人もいるが、筆者はAMMこそがWeb3の一種のトーテムであると考える。Memeが存在する限り、AMMは存在する。下からの需要が続く限り、AMMは存続する。未来のどこかで、UNIが追い抜かれたり、UNI自身がオーダーブックを導入したりする日が来るかもしれない。だが、このトーテムはきっと永遠に残るだろう。

一方で、現在のUNIは次第に中央集権化の傾向を見せ始めている。ガバナンスではa16zが「一票 veto 権」を持ち、フロントエンドでは手数料徴収についてコミュニティに告知していない。認めざるを得ないのは、Web3の発展形態は人間性と現実と乖離しているという事実だ。我々は、突如として巨大化したこれらの存在と、どのような形で共存していくべきなのか。これは誰もが真剣に考えるべき問いかけである。

参考文献

2.Bancorアルゴリズムを再考する:なぜcwは無効な設計なのか

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News