日本のステーブルコイン市場の現状:規制が先行し、発展はこれから

TechFlow厳選深潮セレクト

日本のステーブルコイン市場の現状:規制が先行し、発展はこれから

規制フレームワークが導入されてから1年以上が経過しているにもかかわらず、日本円建てステーブルコインの市場シェアは依然として小さいままである。

翻訳:TechFlow

要点まとめ:

-

日本は主要国の中でも、政府主導の成長戦略および親和的なWeb3政策により、最も進んだステーブルコイン規制枠組みの一つを有している。

-

しかし、日本におけるステーブルコインの利用シーンは限定的である。現時点ではEPISP登録を取得したステーブルコイン事業者はおらず、国内取引所に上場されたステーブルコインも存在しない。これにより、小売分野での利用が制限されている。

-

それでも、規制枠組みの存在意義は大きく、企業にとってより高い法的確実性を提供する。今後、三菱UFJ銀行やソニーといった日本の大手銀行・企業がステーブルコイン市場に参入すると予想される。

1. はじめに

日本のステーブルコイン市場は、明確な規制枠組みの整備により安定化しつつある。この成長は、政府のイニシアチブや、与党自由民主党によるWeb3産業加速化政策の支援にも後押しされている。日本が示す前向きな姿勢は、他国の多くがステーブルコインに対して不透明または規制的な立場をとる中で際立っており、日本Web3市場への期待は高まっている。本レポートでは、日本のステーブルコイン規制について検討し、円建てステーブルコインの潜在的影響を探る。

2. 規制の進展により日本のステーブルコイン市場は急速に発展する可能性

2022年6月、日本は「決済サービス法(Payment Services Act, PSA)」の改正準備を進め、ステーブルコインの発行および仲介に関する規制枠組みを構築した。これらの改正は2023年6月に施行された。これはステーブルコイン発行の正式な始まりを意味する。改正法はステーブルコインの詳細な定義を明確にし、発行主体を特定するとともに、ステーブルコイン取引を行うために必要なライセンスを列挙している。

2.1. ステーブルコインの定義

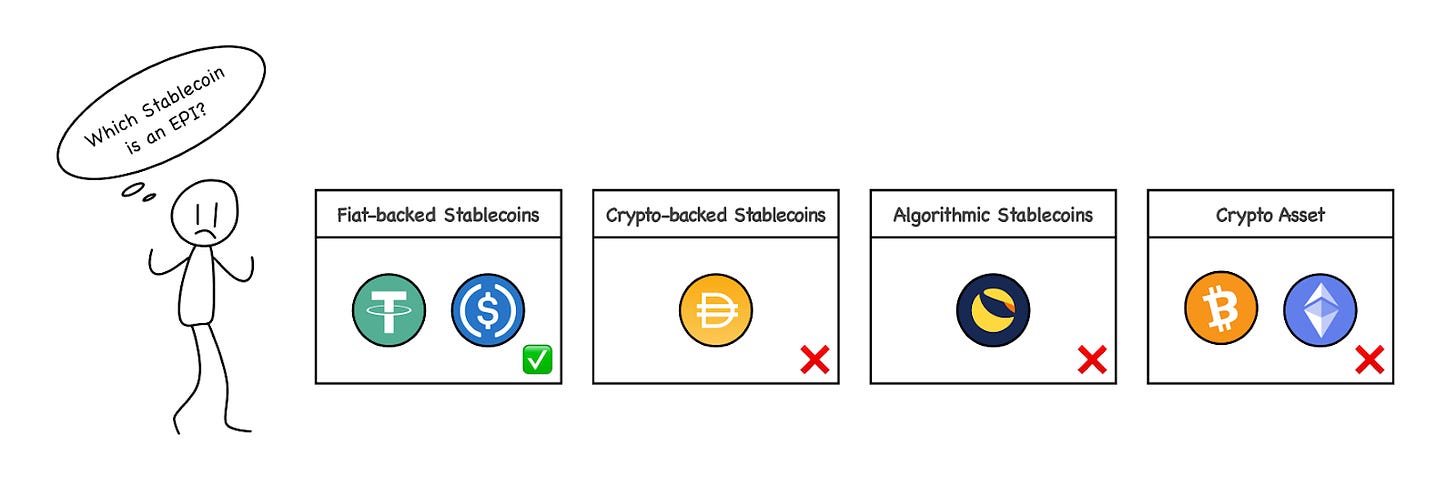

日本における改正『決済サービス法』(PSA)では、ステーブルコインは「電子決済手段(Electronic Payment Instruments, EPI)」と分類されており、不特定多数の受取人に対して商品やサービスの支払いに使用できる。

出典:Tiger Research

ただし、すべてのステーブルコインがこのカテゴリーに含まれるわけではない。改正PSA第2条第5項第1号によれば、法定通貨を基準として価値を維持するステーブルコインのみが「電子決済手段」として認められる。つまり、ビットコインやイーサリアムなどの暗号資産を担保とするステーブルコイン(例:MakerDAOのDAI)は、この法律下では電子決済手段とは見なされない。この区別は、日本の規制枠組みにおいて重要な特徴である。

2.2. 発行主体

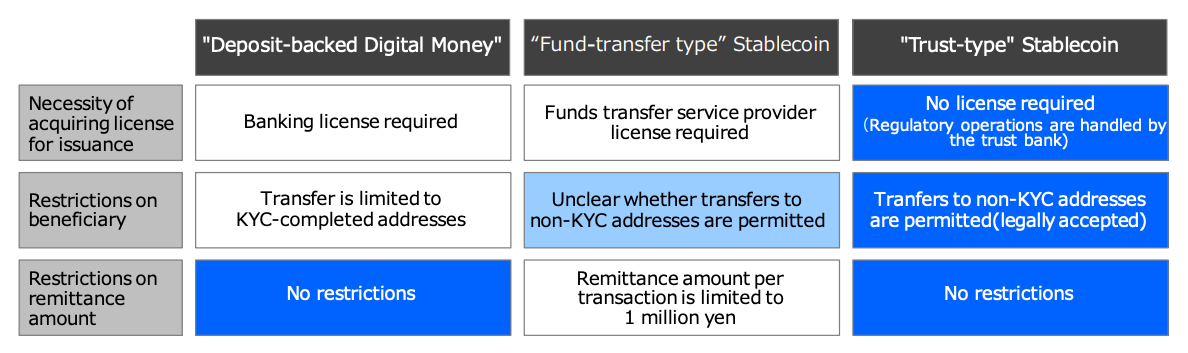

日本における改正『決済サービス法』(PSA)は、誰がステーブルコインを発行できるかを明確にしている。ステーブルコインを発行できるのは以下の3種類の機関に限定される:1)銀行、2)資金移動業者、3)信託会社。各機関が発行するステーブルコインは異なる特性を持つ可能性がある。たとえば、最大送金額や受取人の制限などが異なる場合がある。

出典:MUFG

これら発行主体の中で特に注目されるのは、信託会社が発行する「トラストレステーブルコイン」である。これは現在の日本の規制環境と最も整合性が高く、USDTやUSDCのような一般的なステーブルコインと特性的に非常に似ていると考えられているためだ。

日本の規制当局は、銀行が発行するステーブルコインには一定の制限がかかると表明している。銀行は厳しい監督下で金融システムの安定を維持する責務を負っており、許可不要型のステーブルコインはその管理が困難であり、この責務と衝突する可能性がある。そのため、当局は銀行発行のステーブルコインについては慎重な検討が必要であり、さらなる立法措置も必要になる可能性があると強調している。

資金移動業者も同様にいくつかの制限に直面している。1取引あたりの送金額は100万円までに制限されており、KYC(顧客確認)を行っていない受取人への送金が可能かどうかは現時点では不明である。したがって、資金移動業者が発行するステーブルコインは、追加の規制整備を待つ必要があるかもしれない。こうした条件を踏まえると、最も現実的に登場するステーブルコインの形態は、信託会社が発行するものだと考えられる。

2.3. 関連ライセンス

日本では、ステーブルコイン関連業務を行う事業体は、「電子決済手段サービス提供者(EPISP)」として登録し、ステーブルコイン関連ライセンスを取得しなければならない。この要件は、2023年6月に改正された『決済サービス法』(PSA)で導入された。ステーブルコイン関連業務とは、ステーブルコインの購入、販売、交換、仲介、代理などを行う活動を指す。たとえば、ステーブルコインの取引を上場・サポートする仮想通貨取引所や、第三者のステーブルコインを管理するウォレットサービスも登録対象となる。登録に加えて、これらの企業はユーザー保護およびマネーロンダリング防止(AML)のコンプライアンス義務を満たす必要がある。

3. 円建てステーブルコイン

日本が堅固なステーブルコイン規制枠組みを整えたことで、さまざまなプロジェクトが円建てステーブルコインの研究・実験を積極的に進めている。以下では、日本の主要なステーブルコインプロジェクトを紹介し、円建てステーブルコインエコシステムの現状と特徴を明らかにする。

3.1. JPYC:前払い式支払手段

出典:JPYC

JPYCは2021年1月に設立された、日本初の円連動型デジタル資産発行者である。しかし、現在の「JPYC」トークンは、改正『決済サービス法』(PSA)に基づく「電子決済手段」ではなく、「前払い式支払手段」として分類されており、法的にはステーブルコインと認められていない。したがって、JPYCはむしろプリペイドギフト券のようなものであり、利用や応用が制限されている。具体的には、法定通貨をJPYCに交換(チャージ)することは可能だが、JPYCから法定通貨に戻す(引き出し)ことはできないため、その実用価値が制限されている。

しかし、JPYCは改正PSAに準拠したステーブルコインの発行に向けて積極的に取り組んでいる。まず、資金移動業者のライセンスを取得することで、新たなステーブルコインを発行する計画である。その目標は、北國銀行が発行する預金担保型デジタル通貨Tochikaとの交換を通じて、利用範囲を拡大することにある。資金移動業者ライセンスの取得により、JPYCは合法的に資金移動が可能となり、市場競争力が高まる。

また、JPYCはEPISP(電子決済手段サービス提供者)としての登録も準備中であり、ステーブルコイン事業を本格化する。長期的には、Progmatが提供するProgmat Coinを基盤として、信託型ステーブルコインの発行・運営を目指しており、これにより現金や銀行預金に関連する多様なビジネス活動を支援できるようになる。さらに、JPYCはUSDC発行元Circleのインフラと統合することで、特にクロスボーダー決済分野での事業拡大に大きな優位性を得ると期待されている。

3.2. Tochika:預金担保型デジタル通貨

出典:Hokkoku Bank

Tochikaは、預金を裏付けとする日本初の「デジタル通貨」である。石川県に本拠を置く地方銀行・北國銀行が2024年にリリースした。Tochikaは銀行預金を担保とし、口座保有者にデジタルトークンを提供する預金サービスとして機能する。このデジタルトークンにより、ユーザーはより便利に取引や資金管理ができるようになる。

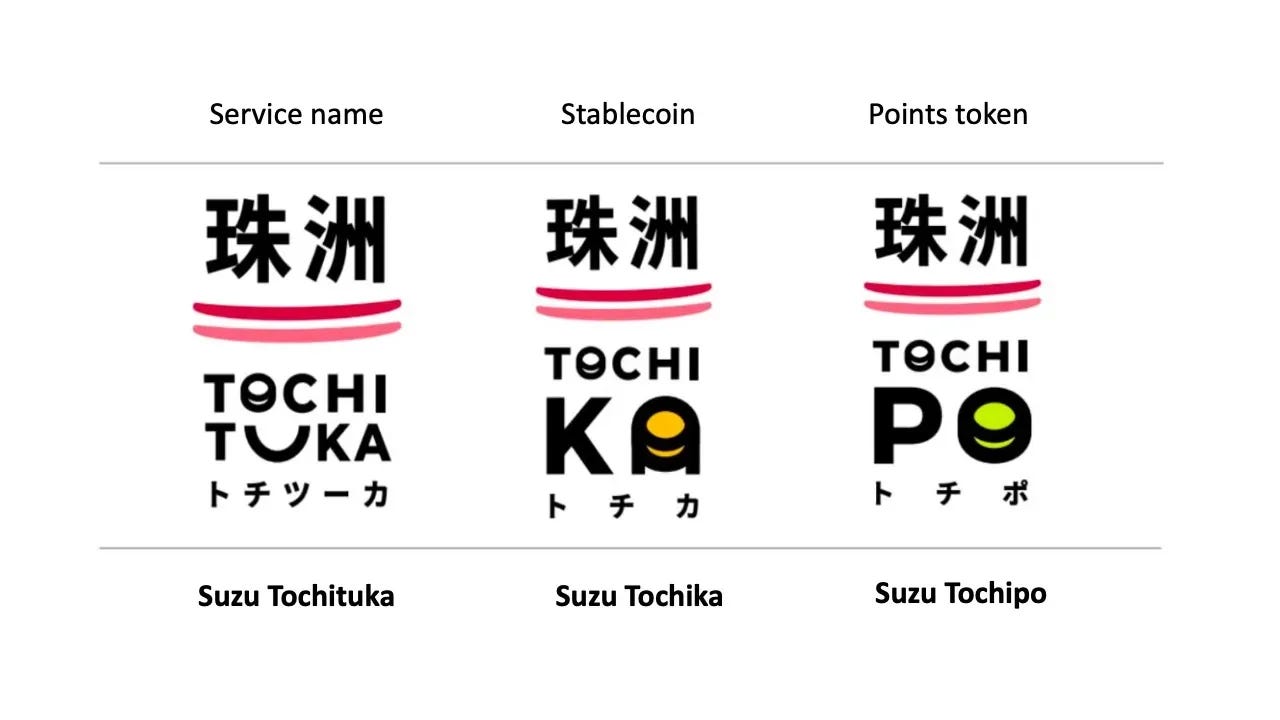

ユーザーは、北國銀行と鈴城市が共同開発したTochitukaアプリを通じてTochikaを簡単に利用できる。プロセスはシンプルで、アプリ内で自分の銀行口座を登録し、Tochituka残高にチャージした後、石川県内の参加加盟店で支払いに使える。チャージ後は、スムーズに消費・支払いが可能になる。

Tochikaはその簡便さと、加盟店に提供される魅力的な0.5%のコミッション率が特徴である。しかし、いくつかの制限もある。現時点では石川県内でのみ利用可能であり、毎月1回だけチャージしたTochikaの無料引き出しが可能で、それ以降は110 Tochika(=110円)の手数料がかかる。また、TochikaはDigital Platformerが開発した許可型プライベートブロックチェーン上で動作しており、閉鎖的なエコシステム内でのみ利用可能な点も制約となっている。

今後、Tochikaはサービスの強化と拡張を計画している。他の金融機関の預金口座との連携、地理的カバレッジの拡大、個人間送金機能の導入などが予定されている。現状の制限はあるものの、Tochikaは預金担保型デジタル通貨の好例を示している。今後の発展努力とともに、その将来の可能性は注目に値する。

3.3. GYEN:オフショア型ステーブルコイン

出典:GMO Trust

GYENは、ニューヨークに拠点を置く日本のGMOインターネットグループ傘下のGMO Trustが発行する円建てステーブルコインである。このステーブルコインはニューヨーク州金融サービス局(NYDFS)の監督下にあり、「Greenlist」に掲載されており、ニューヨーク州での一部暗号資産の発行を許可されている。GYENは、暗号資産取引所で実物取引されている唯一の円建てステーブルコインであり、現在Coinbaseで取引可能である。

GYENは日本円と1:1で連動し、発行も同比率で行われるため、トラストレステーブルコインに分類される。しかし、GYENは日本の規制体制内の信託会社によって発行されていないため、日本国内または日本在住者への配布が禁止されており、国内での利用が制限されている。とはいえ、日本の規制当局はGYENやUSDC、USDTなどのステーブルコインに対する具体的な要件やコンプライアンス措置について検討を進めている。特に、GYENが将来日本の規制枠組みに組み込まれる可能性も注目されている。

4. ステーブルコイン事業は本当に成立するのか?

ステーブルコインの合法化からすでに1年以上が経過しているにもかかわらず、日本の各ステーブルコインプロジェクトの進展は依然として限定的である。USDTやUSDCのような無許可型ステーブルコインは日本市場では依然として希少である。また、EPISP登録を完了した企業は現時点で存在しない。

さらに、ステーブルコイン発行者が準備金をすべて当座預金として保有しなければならないという規制要件は、事業運営上の重大な制約となっている。当座預金はいつでも引き出せるため利益が出にくく、ほとんどリターンがない。日本銀行が最近金利を0%から0.25%に引き上げたとはいえ、短期金利は依然として多くの他国と比べて低水準にとどまっており、これがステーブルコイン事業の収益性を低下させている可能性がある。このため、日本国債など他の資産を担保とする、より競争力のあるステーブルコインに対する需要が高まっている。

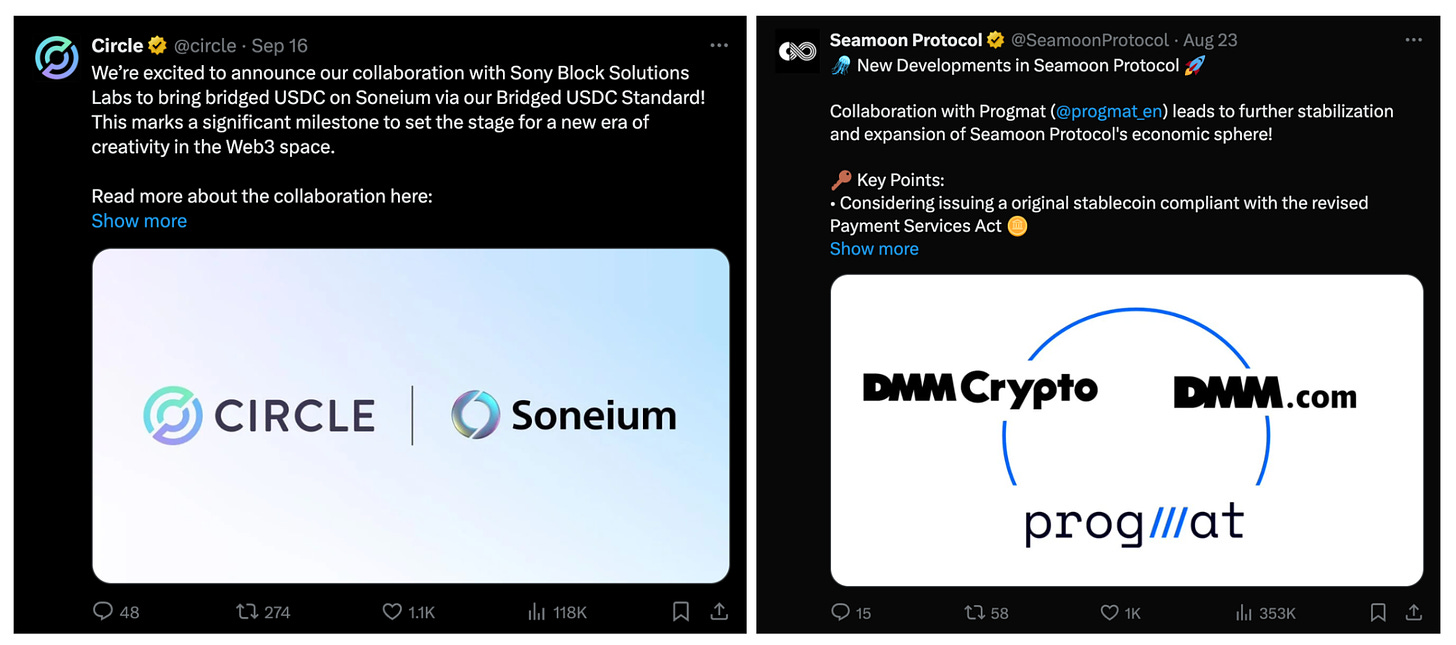

出典:(左) Circle & Soneium, (右) DMM Crypto & Progmat

それでも、三菱UFJ銀行(MUFG)、みずほ銀行、三井住友銀行(SMBC)といった三大メガバンクに加え、ソニーやDMMグループといった大手企業グループが積極的にステーブルコイン事業に参加していることから、業界の将来への期待は依然として高い。

こうした中、規制当局が政策を見直すよう求める声も高まっている。法律枠組みは既に一定期間運用されているが、具体的な成果が乏しく、その有効性に対する疑問や懸念が増している。このような状況下で、今後の日本ステーブルコイン市場がどのように進化していくかを注視する必要がある。

5. おわりに

出典:Financial Times, Refinitiv

近年、日本は円安の課題に対処すべくさまざまな戦略を講じ、自国通貨の競争力を高めようとしている。ステーブルコインは、円のスケーラビリティと競争力を高めるという広範な取り組みの一環である。先進的なステーブルコインの採用は、国内にとどまらず、クロスボーダー決済を含むグローバルなユースケースを切り拓くことが期待され、日本がグローバル金融市場における影響力を拡大する足がかりとなる可能性がある。

出典:rwa.xyz

しかし、ステーブルコイン規制枠組みが確立されてから1年以上経過しているにもかかわらず、円建てステーブルコインの市場シェアは依然として小さい。実際の事例も少なく、EPISP登録を行ったステーブルコイン関連企業もまだ存在しない。岸田政権および自民党の支持率低下も、強力なWeb3関連政策の推進を難しくしている。とはいえ、規制枠組みの整備は前進の重要な一歩である。進展は緩やかかもしれないが、それがもたらす変化は確かに期待できる。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News