価格が倍増し、TVLも回復。老舗リーダーAaveの先行復活を再解析

TechFlow厳選深潮セレクト

価格が倍増し、TVLも回復。老舗リーダーAaveの先行復活を再解析

AAVEの上昇ロジックと将来の価格動向に関する考察。

執筆:Green Light Capital

翻訳:Azuma、Odaily 星球日报

編集者注:貸出プラットフォームのリーダーであるAave(AAVE)は、ここ数ヶ月間、他のセクターが低迷する中で逆相場を演じてきた。多くの老舗DeFiプロトコルのトークンが依然として低迷している一方、AAVEの価格は8月5日の約80ドルから、現在の170ドル以上まで倍増している。

連邦準備制度(FRB)が正式に利下げサイクルに入ったことを受け、「アルトシーズン」回帰への議論、特に「DeFiの再浮上」を求める声が高まっている。その中で、Aaveはすでに回復フェーズに入っているように見える。以下では、Green Light Capitalが多角的な視点からAaveの現状のファンダメンタルズを再分析し、投資家がAAVEの上昇ロジックと将来の価格見通しを明確に理解できるようにする。

以下はGreen Light Capitalによる原文を、Odaily 星球日报が翻訳したものである。

なぜAAVEは今回のブルマーケットで主導的立場を占める可能性があるのか?

DeFi分野は一見すると難解に映るかもしれない。Crypto業界の中でも最も理解しづらい部分とされることが多く、革新的なバリュー提案を持つ新興プロジェクトと比べると、魅力が乏しく感じられることもある。

しかし実際にはその逆である。Terra LunaやCelsiusの崩壊後、一時的にDeFiへの関心が低下したものの、今や一部のプロトコルが業界最高の投資機会を提供している。

今回はAaveの分析を通じてこのテーマを深掘りし、投資判断を行う前に必要な情報をすべて提供することを目指す。

Aaveの概要(既知の方は飛ばしてください)

Aaveは2017年にETHLendとしてスタートし、すぐにDeFi分野のトッププロジェクトへと成長した。貸出プラットフォームとして、信頼不要で透明かつ安全な従来型金融の代替手段を提供している。

「どのように機能するのか?」

利用者の約80%は、流動性の提供のためにAaveを利用している。ウォレットを接続し、ETH、ステーブルコイン、その他の暗号資産を預け入れ、その預入額に対してリターンを得ることができる。多くのユーザーにとってこれが利用の終点であり、その収益は資産を借り入れるユーザーからの利息によって生み出される。借り手は借用の対価として金利を支払い、その金利は「リザーブファクター(reserve factor)」と呼ばれる手数料を差し引いた上で、すべての預入ユーザーに分配される。差し引かれた手数料はAave DAOの所有となる。

Aaveで資産を借りるには、担保の提出が必要である。通常、ユーザーはBTC、WBTC、ETHなどの資産、あるいはstETHや$WETHといったETH関連資産を担保として預け入れ、ステーブルコインを借り出す。BTCやETHの価値が上昇すると予想される場合、この戦略が好まれる。これにより、比較的低いコストでローンを返済できるためだ。しかし、市場の突発的な出来事により担保価値が急激に下落し、債務をカバーできなくなった場合には、清算(リコール)が発生する。このとき、リコール人は借り手に代わって債務を返済し、その見返りとして一部の担保資産を報酬として得る。この清算プロセスは、プロトコル全体の保護と、流動性提供者の資産安全を確保する役割を果たす。

リコール人がすべての損失を補填できない可能性も考慮し、Aaveは5億ドル相当のAAVEトークンからなる「セーフティモジュール(安全モジュール)」を設置している。これはユーザーが自らのAAVEを担保にしたり、AAVEとETHの流動性を提供することでサポートする仕組みであり、その見返りとして、ブラック・スワンイベント時にプロトコルを守る第二の防衛ラインとして機能する。

AAVEの主要な催化剂(キャタリスト)

以降では、現行サイクルにおいてAAVEが他のアルトコインを凌駕する可能性を高める主要な催化剂について考察する。

催化剂1:パラダイムシフト――ステーキング参加者がプロトコル収益を共有

2024年7月25日、Aaveの統合責任者であるMarc Zeller氏は、「AAVEnomics Update」と題する提案を発表した。これは「購入と分配(buy and distribute)」計画の導入を目指したもので、プロトコルの過剰収益を活用してDAO参加者に直接報酬を与えることを目的としている。これはAAVEのトークンエコノミクスにおける大きな転換点であり、保有者に実質的な財務的利益を提供することで、AAVEの魅力を強化するものだ。

このAAVEのあり方を根本から変える可能性を持つガバナンス提案について詳しく知りたい方は、以下のリンクを参照:https://x.com/GL_Capital_/status/1836746881797394641

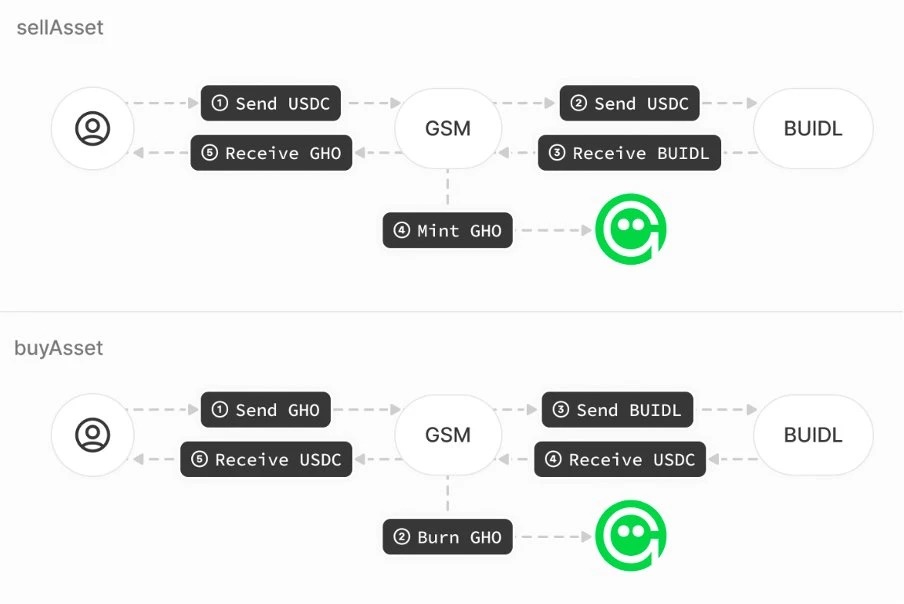

催化剂2:ベイリーとの提携

Aaveは、ベイリーのトークン化ファンド「BUIDL」を自社のGHOステーブルコインモジュール(GSM)に統合する案を提案している。

この計画では、余剰状態にあるUSDCを利用して、ベイリーが運営し、米国債および現金などの実物資産に裏付けられたBUIDLを発行し、資本効率を高めることを目指す。これによりGHOの準備資産管理能力が強化され、Aaveエコシステム内の流動性も向上する。BUIDLトークンは毎日配当を生み出し、参加者に安定収益をもたらすだけでなく、Aaveの収益源の多様化にも寄与する――RWA(現実世界資産)への露出が拡大する。

さらに、Circleが支援する1億ドル規模のUSDC償還基金を活用することで、GHOとUSDCの間でのシームレスな交換が可能になり、需要の変動に効果的に対応し、GHOの価格安定性を高められる。

世界的な金融大手ベイリーとの提携により、Aaveは自身の信用力を強化し、伝統金融とDeFiの融合を先導する存在として再定位され、今後の機関投資家との協業の扉を開くことになる。

この提携は、AAveの収益分配提案を実現するために必要な重要なマイルストーン達成にも貢献している:

-

GHO供給量1.75億到達: 余剰USDCを活用してBUIDLを発行することで収益が向上し、GHOの需要が高まり、1.75億の流通供給量突破の可能性が高まる。

-

大口GHO売却の最小スリップ対応: USDC償還基金により、1000万ドル規模のGHO売却であっても、1%以下の価格影響(スリップ)で処理可能となり、GHOの価格安定性が維持される。

催化剂3:ソラナ(Solana)進出

ここ数ヶ月、Aaveはソラナへの展開を示唆してきた。

Marc Zeller氏は、自分の役割はAave DAOの利益最大化を支援することだと述べており、これは柔軟な運営と、プロトコル収益を増加させるさまざまな手法の探索を意味する。FTX崩壊以降、Aaveのソラナに対する見方も変化している。データ駆動型のプラットフォームとして、Aaveは、コード修正やセキュリティ監査のコストを上回る潜在収益がソラナ上で見込まれる場合にのみ、移行計画を提案する。

現時点では、ソラナ上の潜在収益は移行を正当化するには不十分だが、Marc氏は状況が徐々に改善しており、ソラナがますます魅力的になっていると指摘している。Aaveはその動向を注視している。

Aaveは、ソラナへの展開は技術的に難しくないと考えており、自身の影響力があれば、ネットワーク上で即座にリードポジションを確立できると信じている。

催化剂4:リーディングポジションとブランド信頼性

過去数年間、FTXやTerra Lunaの崩壊、DeFiプロトコルの度重なるハッキング、ウォレットの盗難などが相次いだ結果、DeFiユーザーをはじめとする広範な暗号コミュニティはリスク回避志向が強まっている。

そのため、分散型DeFiプロトコルに資産を委ねることへの信頼を得ることはますます困難になっている。こうしたエコシステムにおいて、ブランドの評判は投資家の信頼獲得において最も重要な要素となる。これがまさにAaveの最大の強みであり、我々が今後数年間にわたって新しいプロトコルがAaveを追い越すのは難しいと考える理由である。2017年以降、AaveはDeFiエコシステムの中心的存在であり続けた。外部スマートコントラクトや流動性プールに関する小規模なセキュリティ問題はあったものの、コアプロトコル自体を直接脅かすような重大なハッキングは一度も経験していない。Aaveは常に能動的にセキュリティ対策を講じており、複数回の監査を実施し、バグバウンティプログラムを継続的に運営して脆弱性の発見を奨励している。

このため、Aaveは最も安全なDeFiプラットフォームの一つと見なされており、主に大型投資家(ホエール)が資金を貸し出して魅力的なリターンを得るために利用している。これらのホエールは安全性を最優先するため、わずかに高いリターンを得るという理由だけで、新規で実績の少ないプロトコルに資産を移すことはほとんどない。機関投資家のDeFi参入が進む中、Aaveはそのリーダーシップを維持する十分な能力を持っている。

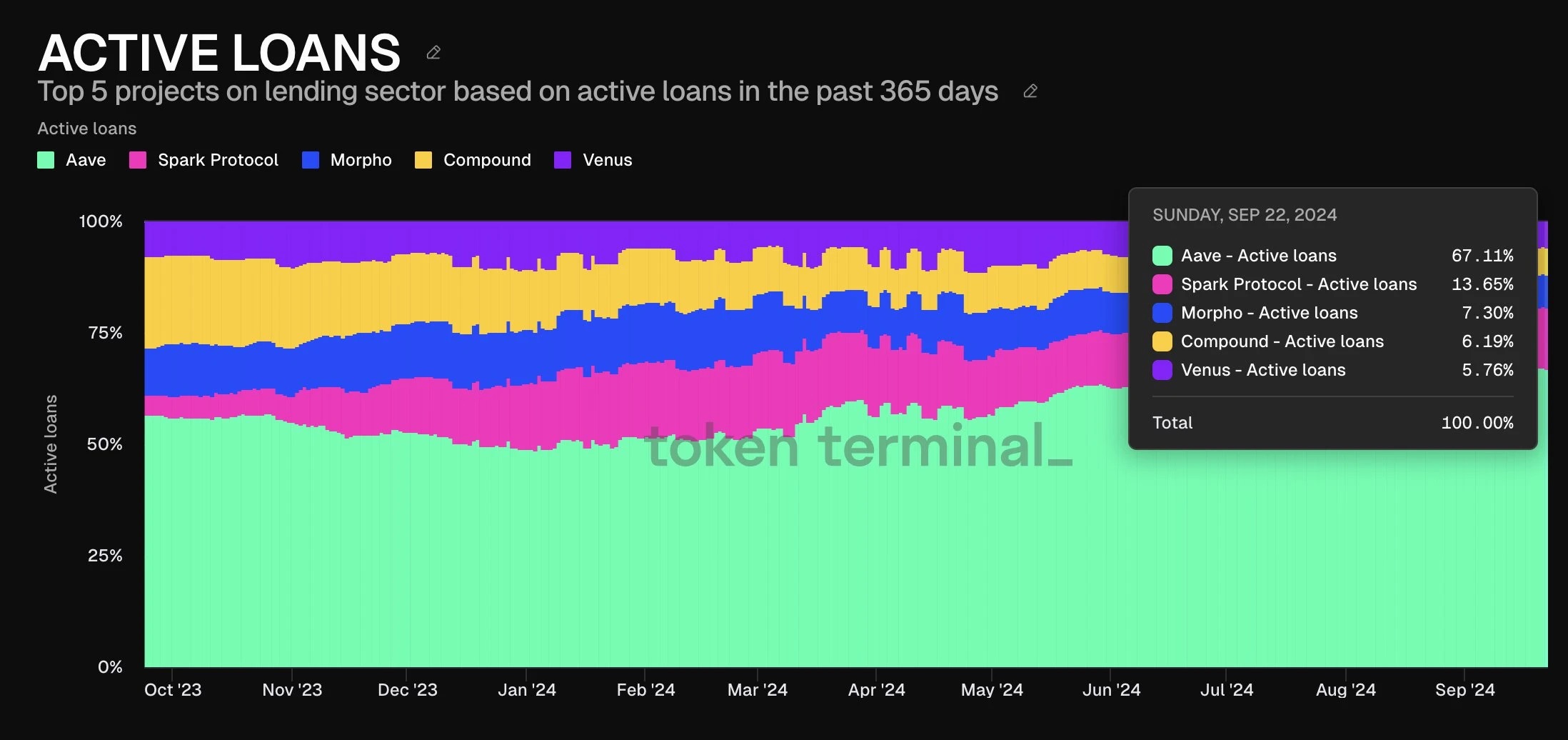

貸出分野で67%の市場シェアを占めるAaveは、今後数年間でその支配的地位をさらに強化し、市場リーダーとしての地位を確固たるものにしていくだろう。

市場見通し分析

ご存知の通り、Aaveで借入を行うには担保の預入が必要である。この特性から、Aaveのビジネスモデルと類似する伝統金融の貸出モデルを探し、比較することで、今後数年間におけるDeFiの巨大な成長可能性を浮き彫りにすることができる。

分析の結果、Aaveの貸出モデルに最も近いのは「マージンローン(証拠金取引)」であることがわかった。これは株式投資家が既存資産を担保として新たな株式/証券を購入する際に利用される仕組みだ。

Aaveの借り手は、暗号資産市場が引き続き上昇すると信じている個人が多い。彼らは通常、BTCやETHなどの資産を担保に、ステーブルコインを借り出してさらなる暗号資産を購入する。市場が上昇すれば、借入コストの相対的な負担が軽減され、取引から利益を得られる。しかし、市場が下落すれば、追加担保の要求(証拠金維持)や、潜在的な清算リスクにも直面する。これは伝統金融におけるマージンローン利用者と同様のリスク構造である。

DeFiにおける未返済ローンの詳細な分析から、この分野が回復期を迎え、2021年に記録した約200億ドルの過去最高水準(ATH)まで戻る可能性が高いことが明らかになった。現在、暗号資産分野における未返済ローンは110億ドルであり、そのうち74億ドルがAaveプロトコルによるもので、市場における支配的立場が改めて浮き彫りになった。しかし、伝統金融における現在のマージンローン総額が8000億ドル(差は80倍)に達していることを考えれば、暗号貸出市場には今後数年間で非常に大きな成長余地があることがわかる。

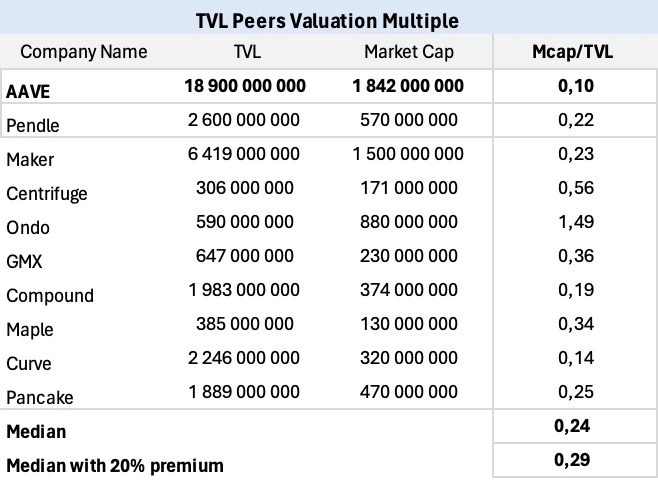

バリュエーション比較

資産が過大評価または過小評価されているかを判断する最良の方法は、「時価総額/TVL比率」などの主要指標を用いて他の資産と比較することである。数週間前に我々が行った分析によると、AAVEは現在明らかに過小評価されている。

以下の投稿(https://x.com/GL_Capital_/status/1834180379583877447)では、今後12か月間の価格および時価総額の予測も確認できる。

トークンエコノミクスモデル

AAVEトークンは、初期にはETHLend時代にLENDという名前で発行された。2020年、Aaveはトークン交換を実施し、最大供給量を大幅に削減した。

この交換により、保有者は100個のLENDトークンで1個のAAVEトークンと交換でき、総供給量は13億LENDから1300万AAVEに削減された。さらに、チームはプロトコルの発展を支援するために、エコシステム準備として追加で300万トークンを割り当てた。

LENDからAAVEへの移行は、内部ガバナンスメカニズムの導入を象徴しており、コミュニティがAave改善提案(AIPs)を提出し、プロジェクトの発展に関与できるようになった。これにより、ガバナンスがAAVEトークンのコアユーティリティとなった。

AAVEトークンの初期分配構造は以下の通り。

資金調達およびロック解除状況

2017年、Aaveチームは初期トークン発行(ICO)を行い、1LENDあたり0.0184ドル(1AAVEあたり1.84ドルに相当)で1620万ドルを調達した。今日時点で、このラウンドの投資家は78倍のリターンを達成しており、AAVEの過去最高値(ATH)期間中には最大360倍のリターンを享受した。しかし、これは7年前の出来事であり、初期投資家の多くが今もなお保有しているとは考えにくい。

2020年のトークン交換時期に、Aaveは数回の資金調達を実施した。これらは主にAave財団のトークン売却によるもので、合計3200万ドルを調達した。残念ながら、これらの資金調達の具体的な詳細(ロック解除スケジュールなど)は公開されていない。おそらく多くのVCは2021年のブルマーケット中に保有分を売却しており、今後大規模なAAVEの売却リスクは低いと考えられる。

ロック解除状況を見ると、現在のAAVE流通供給量は1490万で、総供給量1600万の大部分を占めている。残り約100万は財団に留まり、セーフティモジュールのステーキング報酬や流動性提供者へのインセンティブに使用される。ほとんどのAAVEトークンがすでに流通しているため、今後大規模なロック解除は発生せず、AAVEの価値が大きく希薄化されるリスクは排除されている。

これは理想的なトークン構造であり、ほぼすべてのトークンがすでに流通している状態である。

トークンのユーティリティ

現在、AAVEトークンの用途は比較的限られており、主に二つの側面にまとめられる。第一にガバナンス機能があり、AAVE保有者は提案に対して投票したり、新たな提案(AIPs)を発起でき、これによりプロトコルのリスクパラメータ、インセンティブ、製品改善、アップグレードに影響を与えることができる。第二にステーキング機能があり、AAVE保有者はセーフティモジュールにトークンを預けることができ、ブラック・スワンイベント発生時には、流動性提供者の資産を守るために預けられたトークンがプロトコルによって削減される。その見返りとして、セキュリティ保護に対するインセンティブが与えられる。

新たな収益分配提案が進められるにつれ、AAVEのユーティリティも変化する。最も重要な変更点は、現在のセーフティモジュールが「レガシー・セーフティモジュール」に移行することである。この移行により、極端な状況下でステーキング中のAAVEがプロトコル赤字を補填するために削減される現行システムが、より効率的でユーザーフレンドリーなモデルへと進化する。

新モデルでは、AAVEトークンのステーキングメカニズムがプロトコルのセキュリティ責任から切り離される。AAVE保有者は依然としてステーキングにより収益報酬を得られるが、その報酬はプロトコルの収益と直接連動し、リスクとは無関係となる。つまり、プロトコルのセキュリティ事故による損失リスクが排除され、ステーキングがトークン保有者にとってより魅力的な選択肢となる。

Kチャート分析

テクニカル面から見ると、AAVEは今後数か月間の見通しが非常に魅力的に映る。特に最近数週間におけるBTCおよびETHに対する強気トレンドは顕著である。

AAVE/ETHペアを分析すると、週足時間軸でのトレンドに顕著な変化が見られる。AAVEは新たな高値を更新しており、潜在的なトレンド反転を示唆している。これは熊市関連の下降トレンドが終了した可能性を示しており、我々の見解では、AAVE対ETHの底値形成は完了したと考えられる。

AAVE単体の価格動きを分析すると、2022年5月から続いていた週足レンジをついにブレイクアウトしたことがわかる。このトークンは勢いを取り戻し始め、特に「過剰収益をトークン保有者に分配する」という発表以降、投資家の関心を集めている。

これほど長期間の蓄積期間を経た後、AAVEは急速に再評価され、その後積極的な上昇局面に入る可能性が高いと考える。

投資メモ

我々の分析によると、現行のブルマーケットにおいて、AAVEは明らかに有力な選択肢である。新たな収益分配計画は、AAVEのバリューキャプチャ能力を根本から変え、トークン保有者の利益をAaveプロトコルの収益と直接結びつける。

DeFiにおける貸出市場は依然として小さいが、今後数年間で著しい成長が見込まれる。特に機関投資家の参入が進む中、Aaveは強力なブランド信頼性とリーダーシップを武器に、新たに流入する資金を吸収し、さらなる新市場(例えばソラナ)への横展開も期待できる。

さらに、「時価総額/TVL」比率を比較すると、AAVEは最近大きく上昇したにもかかわらず、依然として過小評価されていることがわかる。

AAVEはここ1年間の取引レンジをついに突破した。現在の過小評価状態を踏まえると、市場による早期の再評価が予想される。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News