マイクロストラテジーのビジネスモデルは詐欺なのか?

TechFlow厳選深潮セレクト

マイクロストラテジーのビジネスモデルは詐欺なのか?

80%以上の人々が、これは詐欺だと考えている…

著者:Crypto_Painter

豆知識:Michael SaylorのMicroStrategyは2000年のインターネット危機の際、時価総額および損失が最も深刻な企業の一つであり、本人の財産もそのバブル崩壊によって大きく減少した。

現在、MicroStrategyの主な事業はオンラインAIおよびデータ分析プラットフォームだが、公式ウェブサイトのインターフェースは依然として従来型のインターネットToB企業のスタイルを踏襲している。

同社が大量のBTCを保有している以外に、個人的にはMicroStrategyの現在の時価総額200億ドル以上を支える製品や技術はほとんど存在しないように見える…。

したがって、MicroStrategyの株式を、BTC価格に基づく企業型「ETF」として理解することができる。

とはいえ、保有するBTCを現在の63,000ドルで換算すると、その時価は約158.9億ドルにすぎないのに対し、株式の時価総額は200億ドルを超えている。

また、MicroStrategyには約2,000人の従業員がいるとされているが、もし企業価値がBTCに由来するのであれば、これらの従業員の給与などの費用はどこから出ているのだろうか?実際、同社の自社事業はおそらく赤字である。

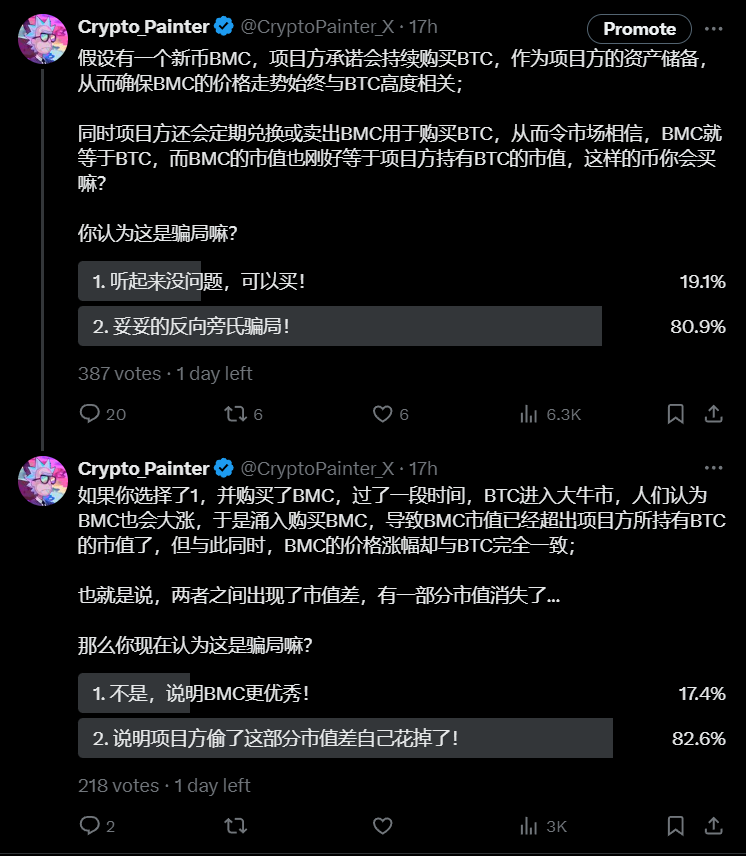

こうした状況から、ネット上でかつて話題になった「新種のピラミッド詐欺」、いわゆる「逆ピラミッド詐欺(リバース・ポンジ)」の構造が浮上する。

伝統的なポンジスキームでは、多数の新規参加者が少数の既存参加者の利益を支えるピラミッド構造が成立している。

一方、「逆ピラミッド詐欺」は自分自身が新規参加者と既存参加者の両方を兼ね、外部からの投資や融資を引き付けることで資金プール全体の時価を押し上げる。これは一種の「自らの足で空中へ飛び上がる」ような内向きループ構造、すなわち「左足で右足を蹴って螺旋上昇する」方式と言える。

では、MicroStrategyの行動はこのモデルに合致しているだろうか?

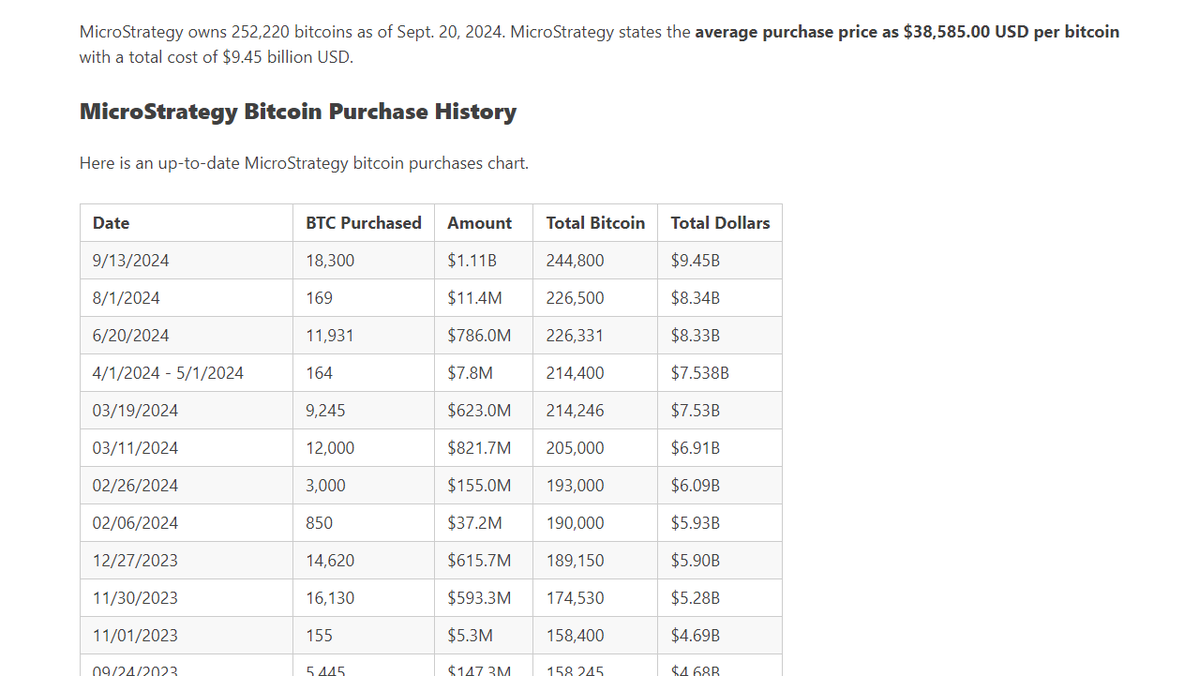

まず、2020年以降、MicroStrategyは継続的にBTCを購入しており、最新の購入は9月13日に行われた。現在、保有するBTCは252,220枚、平均取得価格は約38,585ドルである。

BTC購入の資金源は内部留保ではなく、転換社債のような手法で市場から調達したものだ。投資家または貸し手は、同等額または交渉価格でのMicroStrategy株式を受け取ることができる。

つまり、MicroStrategyは自社株を売却し、得た資金でBTCを購入している。BTC購入により、2020年以降、同社株価はBTC価格との相関性がますます高まり、特にここ半年ではほぼ完全に一致する価格推移を見せている。

投資家や貸し手にとっては、実質的にBTCの代替資産を購入していることになる。リスクがあるとすれば、それはBTCの価格変動に限定され、プロセス自体はすべて合法的である。

しかし、本当にそうなのだろうか?

昨日、私は類似のケースを用いて投票を行った。結果は以下の通り:

80%以上の人が「これは詐欺だ」と回答した。

そこで私も、BTCを企業のバランスシートに大量に計上するこの戦略が最終的にどのような結末を迎えるのかを考え始めた。

第一の問題点:資金流入と資産評価のズレ。

仮にMicroStrategyが市場から20億ドルを調達してBTCを購入したとする。その後、企業の株価とBTC価格の両方が上昇した場合、実際のリターンは倍増することになる。つまり、単独でBTCを持つ、あるいは単独でMicroStrategy株を持つ場合、価格上昇によるリターンは1:1だが、MicroStrategy側はBTC価格上昇+株価上昇という二重のリターンを得られるため、1:2の収益率となる。

投資家や貸し手の立場では、確かにBTC現物相当の資産を保有しリターンを得ているが、MicroStrategy側はBTCを実際保有しつつ株価も上昇させ、帳簿上の富の増加スピードは前者の2倍である。

さらに、株式の貸し出しや担保利用など、背後には操作の余地もある。

第二の問題点:BTCは増発できないが、株式はできる。

MicroStrategyが継続的にBTCを購入し、市場に「株価は常にBTCに連動する」という信頼を維持できれば、株価が一時的にBTCに対してわずかに割安になっても、多くの裁定取引資金が入り込み、短期的なネガティブプレミアムを是正しようとする。具体的にはBTCを空売りしつつ株式を買い持ち、差益が解消された時点で決済して利益を得る。ただし、この操作が実際に実行可能かどうかは疑問だ。

とはいえ、これでMicroStrategy株価とBTC価格の極めて高い相関性を説明することはできる。

問題はMicroStrategyの株式に戻る。その発行枚数には上限があるのか?将来、分割や増資は可能なのか?

もし可能だとすれば、そこに明らかな裁定取引の余地が生まれる。

BTCと見かけ上等価な株式を出して、実際のBTCを獲得する。仮に将来BTC価格が暴落したり株価が下落しても、投資家や貸し手が退場する際に売却するのは株式だが、MicroStrategyがBTCを売却する必要はないのだ。

もしBTC価格が38,500ドルを下回ったら、株価がBTCに対して大きなネガティブプレミアムを示す可能性はあるのか?

つまり、投資家や貸し手がBTCの下落以上に大きな損失を被る事態が起きうるのか?

この点については私もまだ明確な答えを持っていないが、論理的に考えると、MicroStrategyのモデルは厳密な意味での詐欺ではないかもしれない。むしろ、リスクを貸し手や投資家に転嫁する手段と言える。

Michael Saylorにとって、BTCがさらに上昇すれば、いずれ世界一の富豪になるだろう。逆にBTCが暴落して38,500ドルを下回っても、彼は中本聪以外で世界最多のBTCを保有する個人または団体であり続ける。どちらに転んでも勝ちである。

ただし、株価にネガティブプレミアムが生じた際に、BTCを売却して自社株を買い戻し、価格差を安定させることでBTCおよび株価のさらなる下落を招く、という選択をしない限り、理論上このモデルは永遠に続けられる。

あなたはそれが可能だと思いますか?

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News