25ベーシスポイントの「大損失」、50ベーシスポイントの「パニック」!市場の圧力に直面し、FRBは今夜どのように利下げを行うのか?

TechFlow厳選深潮セレクト

25ベーシスポイントの「大損失」、50ベーシスポイントの「パニック」!市場の圧力に直面し、FRBは今夜どのように利下げを行うのか?

市場は現在、50ベーシスポイントの利下げを大きく織り込んでおり、もしFRBが25ベーシスポイントの利下げにとどまった場合、「タカ派的」と見なされ、市場は巨額の損失を被ることになるだろう。一方、50ベーシスポイントの利下げを行ったとしても、その後の追加措置が市場予想に遅れれば、パニックを引き起こし、金融環境が再び引き締まる可能性がある。

執筆:趙穎、Wall Street Journal

今夜、5年ぶりの利下げを実施する米連邦準備制度理事会(FRB)の決定が下される。利下げ幅を巡る不透明感が高まり、「50ベーシスポイント(bp)か25bpか」という議論がウォール街で激しく交わされており、市場の不確実性は急上昇している。果たしてFRBの「利下げの旅」はどのように幕を開けるのか。

木曜日(9月19日)午前2時(日本時間)、FRBは9月の金利政策決定を公表し、その後2時30分からジェローム・パウエル議長が記者会見を行う予定だ。現時点では利下げの実施はほぼ確実視されているものの、その幅については依然として不透明な状況が続いている。

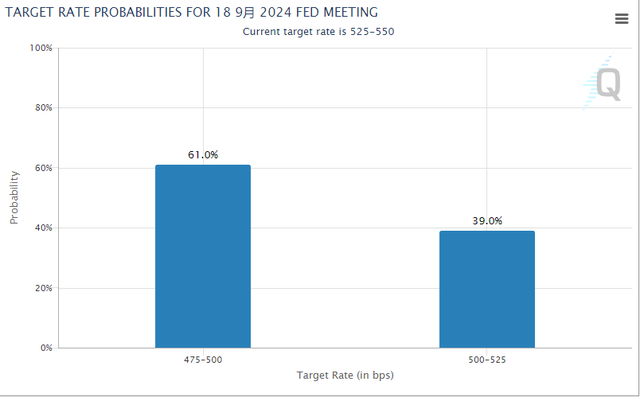

最近発表されたインフレや雇用統計も、利下げ幅を決定付ける材料とはならず、市場は25bpと50bpの間を行き来している。さらにFRB当局者の沈黙期間に入ったことで、メディアが「50bp利下げ」を示唆する報道を相次いで掲載。これにより市場の期待は同方向に傾きつつある。現時点で、利下げ50bpの可能性は60%まで跳ね上がっているが、当初はこの数字はわずか30%だった。

現在、ウォール街では意見が真っ二つに割れている。労働市場への懸念やFRBが「政策対応で遅れを取っている」ことへの警戒から、50bpの利下げ支持派がいる一方で、インフレの持続的圧力や今後の政策選択肢を残しておく必要性を考慮して、25bpの利下げを主張する声もある。

しかし、25bpでも50bpでも、いずれの場合も市場は大きな揺れに見舞われる可能性が高い。現在市場は大きく50bp利下げに賭けているため、もしFRBが25bpにとどまれば「タカ派的」と見なされ、リスク資産に衝撃を与えるだろう。また、仮に50bpの利下げを実施しても、その後の政策対応が市場の予想を下回れば、パニックを引き起こし、金融環境が再び引き締まる恐れがある。

加えて、利下げ幅だけでなく、「ドットチャート(点図)」および経済見通しにも注目が集まる。特に今回のドットチャートにおける今年度の利下げに関する予測は極めて重要である。また、パウエル議長の記者会見での発言内容も注目の的となる。

最も議論を呼ぶFOMC会合:25bpなら「大損」、50bpなら「パニック」

FRBの決定会合は常に注目を集めるが、通常は内容の予測がつきやすいものだ。だが今回は、利下げ幅をめぐる議論がかつてないほど白熱している。

最近発表されたデータは「明暗入り混じった」内容であり、インフレも雇用も、利下げ幅を決める決定打にはなっていない。先週水曜日のCPI(消費者物価指数)は依然として粘着的なインフレを示しており、25bp利下げの確率を押し上げた。一方、木曜日に発表されたPPI(生産者物価指数)は前年比で鈍化し、50bp利下げの可能性をわずかに高めた。

週後半には25bp利下げが優勢だったが、金曜日になると市場の雰囲気が一変し、50bp利下げの可能性が俎上に載せられた。この変化は主に『The Wall Street Journal』と『Financial Times』が金曜日に伝えた「関係者情報」によるもので、その後の市場変動に対しFRB当局者が明確に否定しなかったことも影響している。

プリンシパルの戦略担当者シーマ・シャー氏は次のように述べている。

FRBにとって重要なのは、どちらのリスクがより大きいかを見極めることだ。50bpの利下げが再びインフレ圧力を高めるのか、それとも25bpの利下げが景気後退のリスクを増すのか。FRBは過去のインフレ危機への対応の遅れを批判されてきた。そのため、受動的ではなく能動的に景気後退リスクに対処しようとするだろう。

しかし、25bpでも50bpでも、いずれにせよ市場は激しく反応するだろう。現在市場は大きく50bp利下げに賭けており、もしFRBが25bpにとどまれば「タカ派的」と判断され、リスク資産に打撃を与える。

分析によると、現在市場はFRBのコンセンサスである50bp利下げに異常なほど集中したポジションを抱えている。当局が標準的な利下げ幅を選べば、市場は驚くべき損失を被ることになる。経済学者の92%がこのシナリオを予想しており、FRBが市場の予想外の行動をすれば、フェデラルファンド(FF)金利は強制的に大幅に再評価され、あらゆる資産クラスが下落する。

昨週末以降、10月のFF金利先物の取引高は1988年以来最高水準に達している。さらに懸念すべきは、これらの新規ポジションの大半が50bp利下げを前提としていることだ。今週に入ってからのポジションの急増が顕著である。

一方、50bpの利下げを選んだ場合、これほど急激な利下げ局面は経済が困難に直面していることを意味するが、現時点の経済予測や企業業績見通しは依然として比較的楽観的だ。これは明らかに矛盾したシグナルである——米国で大幅な利下げが予想されながら、利益成長も堅調に推移すると見込まれている。歴史的には、利下げ局面では企業利益が20%以上減少するのが一般的であり、今回も30%以上の減少が見込まれるべきところだ。

さらに、経済状況に明らかな改善が見られない中で、その後の利下げペースも市場予想より緩慢になる可能性がある。FRBが市場から「足踏み」と見なされれば、金融環境指数(FCI)が再び引き締まり、原油価格の下落、インフレ期待の低下を通じて実質金利に上昇圧力をかけ、ドル高を招くことになりかねない。

今年の利下げ予測において「ドットチャート」が極めて重要

利下げ幅と同様に重要なのが「ドットチャート」である。今回の会合ではFRBが最新の2025年までの金利見通しを公表するため、市場は今後の利下げのペースや規模に関する明確な手がかりを求めている。これは9月の市場動向にも一定程度の影響を与えるだろう。

かつてFRBの研究統計部を率い、現在はブルームバーグ・エコノミクスの米国経済研究責任者を務めるデイビッド・ウィルコックス氏は次のように語る。

年末のドットチャートは今や極めて重要になっている。FRBが利下げサイクルの始まりに差し掛かっているという点で、これまで以上に注目されている。

具体的には、ドットチャートはFOMC内部の意見の違いを浮き彫りにする。たとえば、11月および12月のさらなる利下げを支持する委員がどれだけいるか。特に、年内にさらに50bpの大幅利下げを支持する委員が多数いれば、今後FRBがより積極的な措置を取る可能性を示唆することになる。

ドットチャートの公表は、市場の金利予想に直接的な影響を及ぼす。8月初頭の失望的な7月雇用統計発表以来、トレーダーたちは今年末までに合計100bpの利下げを織り込んできた。

もしドットチャートがより多くの委員が大幅利下げを支持していることを示せば、市場はそれに応じて資産価格を再調整し、利下げ期待をさらに強めるだろう。

また、今回公表されるドットチャートにおいて、政策金利の中央値予想が3月時点の水準またはそれを下回る形になれば、FRBの金融政策スタンスがよりハト派的であることを意味する。

さらに、FRBは失業率、GDP、インフレに関する新たな予測も発表する。

アナリストは、9月の主要な修正は失業率に関連する可能性が高いと見ている。FRBはほぼ確実に、6月予想の4.0%から現在の4.2%へ上方修正するだろう。一方、インフレ見通しは下方修正される可能性がある。6月には年間コアインフレ率を2.8%と予想していたが、7月の実績値は2.6%だった。

ゴールドマン・サックスは報告書の中で、「インフレ率はFOMCの6月予想を下回っており、年初の上昇は季節要因によるもので、再加速とは見なしがたい。よって、今回の会議の鍵となるテーマは、労働市場リスクへの焦点移行になるだろう」と指摘している。

パウエルは何を語るのか?

ドットチャートや経済見通しの修正に加え、FOMC声明文の変更も注目される。声明文は予想される利下げを反映させるとともに、当局の将来見通しに関するメッセージも盛り込むだろう。

ゴールドマン・サックスは、FOMCは声明文を以下のように修正する可能性があると予想している。

インフレに対してより安心感を持ち、インフレと雇用のリスクがより均衡していると表現し、完全雇用の維持へのコミットメントを改めて強調する。

ジェフリーズのエコノミスト、トーマス・サイモンズ氏は次のように述べている。

現段階ではFRB自身が何をすべきか明確に把握していないため、先行きに関する具体的なガイダンスを出すことはほとんど意味をなさないだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News