硬直化、バブル、危機、氷を割る

TechFlow厳選深潮セレクト

硬直化、バブル、危機、氷を割る

ETFはただの「イブプロフェン持続性カプセル」に過ぎず、暗号資産の米国株化という趨勢が業界の成長可能性に対する「金縛り」となっている。

著者:YBB Capital リサーチャー Ac-Core

TL;DR

-

前回のマクロ経済の繁栄によって押し上げられたブルマーケットとは異なり、今回の暗号資産市場は主にマクロ経済の不確実性の影響を受けている。

-

ETFは単なる「イブプロフェン持続性カプセル」であり、暗号資産の米国株式化(アメリカナイゼーション)の傾向は業界の成長可能性に対する「緊箍児(きんこじ)」となっている。

-

現在のブルマーケットは事実上ビットコインに限定されており、アルトコインが低迷する主な理由は業界全体のイノベーション不足、流動性の枯渇、プライマリーマーケットにおける過大評価、および限られた資本流入力により、市場が量的拡大を実現しにくい状況にあることである。

-

業界のイノベーションが停滞している中、ベライルなど従来の機関投資家の参入はいくらかの追加資金をもたらすものの、市場の内需化(ネイティブ競争激化)トレンドを変えることはできず、「古い曲を再び歌っても」持続的な成長を支えることは難しい。

一、四年ごとの半減期サイクルによる上昇、過去の成功体験に頼れるか

1.1 ブルマーケットの起点はすでに全く異なる

国家主権通貨の過剰発行や金融政策介入への抵抗として、偶然にもビットコインは世界経済危機の文脈で誕生した。その歴史を振り返ると、2021年に中国国内で広範囲に禁止される前まで、中国は暗号資産業界の主要推進勢力だった。国内のマイニング採掘量はかつて世界総量の3分の2を占めていたほどである。同時に、中国経済全体も不動産とインターネットバブルの恩恵を受け急速に発展し、2021年以前のマクロ環境は好調で、中央銀行の緩和的金融政策が市場の投資意欲を高めた。しかし2020年以降、不動産市場の冷え込みとともに景気は減速し、一部の市場流動性が徐々に引き揚げられていった。

後知恵的に見れば、DeFi Summerはイーサリアムの内的循環経済を牽引し、それが爆発的な成長の原動力となった。その後、NFT、MEME、GameFiが次々と注目を集め、大量のトラフィックを獲得し、デジタルコレクティブルのブームを巻き起こした。時価総額の上昇は業界全体の発展を促したが、今回のイノベーションは多くが「旧曲重演(古い曲の再演)」であり、本質的な突破は見られない。あるいはまだ真のブルマーケットが到来しておらず、新たなストーリーが十分な波紋を生んでいないのかもしれない。

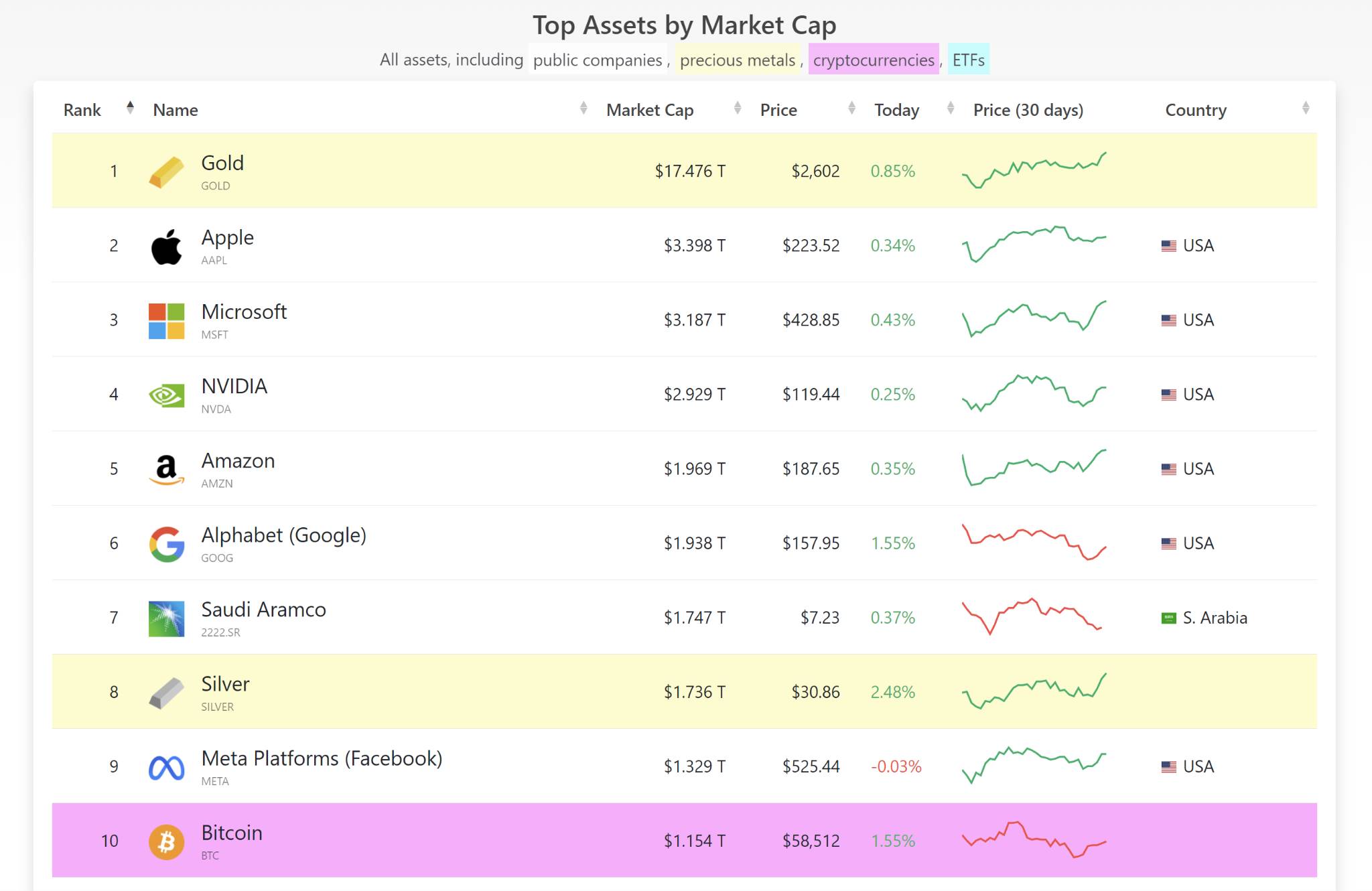

もし2019年初頭から2021年初頭を前回のブルマーケットの始点とするなら、当時のビットコイン価格は4,000〜10,000ドル、イーサリアムは130〜330ドルのレンジで、暗号資産市場の規模は小さく、上昇余地は非常に大きかった。しかしCompaniesMarketCapのデータによると、現在ビットコインの時価総額は世界第10位に位置し、フェイスブックに次ぐ。アップルとの間には約3倍の成長余地があり、金(ゴールド)と比べると約15倍の潜在力がある。だが前回のブルマーケットと比較すると、全体の期待上昇空間は大幅に縮小されている。

ビットコインの半減期という物語は最後の上昇要因となるだろう。暗号資産市場の周期的成長は常にマクロ経済と密接に関連している。2009年のビットコイン創世ブロック以来、その時価総額が1兆ドルを超えたのは、周期的な金融緩和刺激のおかげである。しかし、金融市場で唯一変わらないのは「変化」そのものだ。舟に印をつけて剣を探しても、水深までは分からない。

出典:CompaniesMarketCap

出典:CompaniesMarketCap

1.2 ビットコインのポジショニングと将来の上昇余地はどこにあるのか?

ビットコインのリスクヘッジ性はコミュニティ内の共通認識にすぎないのか?

今日に至るまで、米ドルは依然として価格決定権を通じて世界経済を支配しており、金(ゴールド)はリスク回避と価値保存の「安全港」として機能している。金の歴史的最高値はいずれも重大な危機と同期している。最初のピークは第二次世界大戦後のブレトンウッズ体制崩壊、つまりドルと金の切り離しに始まり、地政学的緊張とインフレが駆動力となった。二度目のピークは2005年以降、サブプライム危機後に大量の資金が金へ逃避したことから始まり、2011年のリビア戦争終結でも地政学的要因が鍵となった。三度目のピークは2018年以降、新型コロナウイルス感染症と局地的な地政学的緊張が金価格を押し上げた。全体として、金はリスクヘッジの最優先選択肢であり、FRBの量的緩和による通貨供給拡大と地政学的リスクが価格上昇の主因である。

北京時間木曜日(9月12日)の報道によると、現物金は前日比1.84%上昇し、1オンスあたり2,558.07ドルで取引を終え、歴史的新高を記録した。現物銀も4.19%上昇し、29.8792ドル。COMEX金先物も1.78%上昇し、2,587.6ドルで終値を付け、こちらも歴史的高値を更新した(出典:Qianzhan Wang Research Express)。ビットコインと金が同じリスクヘッジ資産としてのポジションを持つという考え方はもはや通用せず、金は暴騰している一方、ビットコインは追随できず、むしろその価格動きは米国株に近づいている。

ビットコインの最大の価値:経済制裁と法定通貨への信頼不足に対抗するツール

経済のグローバル化の中で、各国は自国の法定通貨を国際的に流通・貯蔵・決済手段として定着させたいと考えている。しかし、通貨主権、資本の自由移動、固定為替レートの三者の間にはいわゆる「トリレンマ(三元悖論)」が存在する。『通貨戦争』を読んで感じたのは、紙幣自体は何の価値もなく、国家信用に裏打ちされたものにすぎず、通貨発行権を握る者は事実上法律の上に立っているということだ。強大なドル覇権ですら、これほどの規模の信用背書を長期維持するのは困難である。経済のグローバル化の裏側には、通貨のグローバル化と国家利益の間に解決不能な矛盾がある。エルサルバドルが「法定通貨の二元化」を導入して全国的にビットコインの使用を推進し、ドル覇権を弱めようとした例や、ロシアが2024年9月から住民による暗号資産の取引と貿易決済を許可し、制裁回避を図っていることが象徴的である。

ビットコインのジレンマは、その価値が法定通貨への信頼喪失へのヘッジにある一方で、価格上昇の原動力は強国政策や独占的資本の採用、マクロ環境に依存している点にある。この二重依存構造により、伝統的金融システムに挑戦しながらも、そのルールに制約され続けるのである。

二、ETFは短期的な鎮痛剤でしかない

2.1 暗号資産のETF後時代:失敗した強権との対抗

画像出典:The Guardian-News

画像出典:The Guardian-News

ビットコインは偶然にも世界経済危機の文脈で生まれ、ブロックチェーンの特有属性は国家主権通貨の過剰発行や金融政策介入への抵抗力を備えていた。「反強権」「自由尊重」「非中央集権化」はかつて業界の信仰とスローガンだった。しかし、業界のプレイヤーの大半は投機的であり、「一攫千金」こそが業界発展の第一の原動力となっていた。ビットコインETFの承認は確かに朗報だが、それは避けられないワンタイムイベントにすぎず、市場を長期的に支えることはできない。

かつて私たちは強権に抵抗する信念を持っていたが、今ではその強権の力を頼りにしている。ユートピアにいる私たちにとって、もはや方向より利益だけが重要になっている。市場にはETF承認を祝う声が溢れ、多くの資金が流入して自分たちの持ち株を買い取ってくれることを願っている。しかし、かつて強権に立ち向かっていた私たちが、今や自らの成果を強権に差し出している。この変化は、理想と現実の深い矛盾を反映している。

ベライル、バンガード、ステート・ストリートなどの巨大企業が世界を支配しており、今やベライルがビットコインを支配しようとしている。

世界で最も影響力のある企業は実はアップル、テスラ、グーグル、アマゾン、マイクロソフトではない。むしろ、前述の世界的な資産運用会社である。ベライルはその代表例で、2009年から2023年まで14年連続で世界最大の資産運用会社となり、数兆ドルの資産を管理している。テックジャイアントと比べ、これらの資産運用会社は資本のグローバル移動を通じて、より深い経済的影響力を持っている。

ETF後時代の直接的な影響は、暗号資産価格が伝統的金融市場の動向にますます近づくことである。より多くのチップを握ることが、業界での発言力を左右する。現在、米国はイデオロギーを通じて暗号資産業界の発展を段階的にコントロールしている。QCP Capital 9月10日付の情報によると、マクロ経済の不確実性が暗号市場の主導要因となっており、BTCとMSCIワールド株価指数の30日間相関係数は0.6に達し、2年ぶりの高水準となった。これはビットコイン価格が世界株式市場の動向に大きく左右されていることを示している。

暗号資産業界は確かに国内で芽生えたが、今や「大物ディーラー」は交代し、より専門的な競合者が台頭している。今後はブランドIPやセクターの選別だけでなく、強力な取引能力と執行力が求められる。マシュー効果(富める者どもがますます富む現象)が業界全体に浸透し、暗号世界は徐々に「ウォール街レベル」の取引難易度を迎えつつある。

2.2 採金ブームの隠喩

100年以上前のカリフォルニア採金ブームを振り返ると、何十万もの一攫千金を夢見る探鉱者が世界中からカリフォルニアに殺到したが、大多数は空手で帰還し、命を落とした者さえいた。一方、リーバイ・ストラウス(Levi Strauss)は独自の視点を持ち、採金熱を利用して大量に保有していた帆布をパンツとして採金者に販売した。その実用性が高く評価され、改良を重ねてジーンズの創始者となり、現在世界中に知られるリーバイス社を設立した。

興味深いことに、PoW方式のビットコインマイニングとPoS方式のイーサリアムステーキングは、ある意味でこれと酷似している。PoWのマイニングブームでは「採金者」がマイニングマシンを担いで走り、PoSのステーキングブームでは自分の元本を投入する。しかし、「リーバイス」のような存在は至る所にいる――このゲームの背後では、あなたは一攫千金を夢見るが、私はあなたの元本そのものに目をつけているのだ。ブロックチェーンの7日24時間途切れないグローバル取引は「採金者」に無数のチャンスを提供する一方、市場を極端な上下動に晒し、高リスク・高リターンの状態を作り出す。利益とリスクが常に個人の勇気と勤勉さを試している。

高速で途切れぬ取引と高ボラティリティの背後には、魅力的な罠と無限の取引機会がある。これがCryptoの最大の魅力であり、強い金融的特性と低い参入障壁が相まって、Cryptoは天然の巨大な金鉱となった。かつて我々はETFの承認がさらなる場外資金を呼び込むと叫んだが、ETF承認は同時に多くの「リーバイス」にも扉を開き、より多くの裁定取引や間接収益の機会を生み出したのである。

暗号市場にはさらに多くの「リーバイス」が参入する

ETFがもたらすのは単なる資金の「受け皿」ではなく、むしろリスクヘッジ取引である。ブロックチェーンの現在最大の革新は金融をチェーン上に載せ、暗号市場の「自給自足型経済循環」を築き、強権や従来の資本の直接干渉を阻止することだった。しかし、ETF後時代に入ると、暗号市場は一定の金融派生商品を事実上放棄しており、これにより裁定取引者や大口資金がさらに流入し、すでに限られた市場利益空間を圧迫し、イノベーションの原動力と自由度を損なっていく。

三、凍結状態の一級市場

流動性が低くFDVが高い一級市場

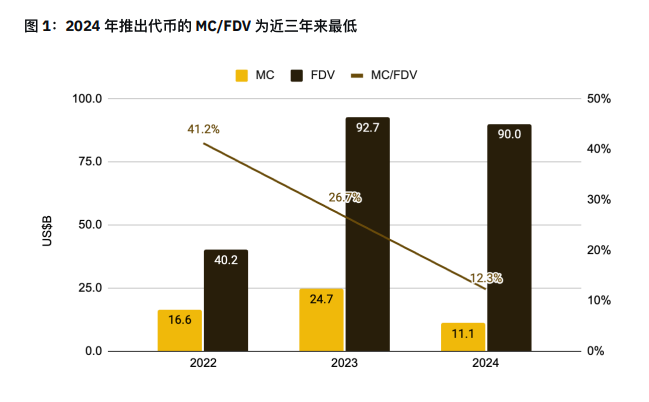

最近の一級市場の資金調達状況は過去と比べて大きく変化している。上場トークンは一般的に極めて高いFDV(完全希釈時価総額)と低い流動性を示しており、バイナンスが『高評価・低流動性トークンの現状と考察』で提示したデータによると、2024年に新規上場したトークンの時価総額(MC)とFDVの比率は近年で最低水準である。これは将来、大量のトークンがアンロックされることを意味し、2024年初頭数ヶ月で発行されたトークンのFDVはすでに2023年通年の合計に近づいている。

画像出典:@thedefivillain、CoinMarketCap、バイナンスリサーチ、データ公開日:2024年4月14日

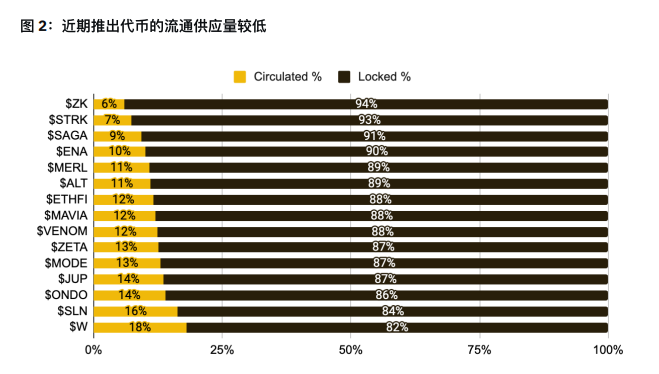

全体的に流動性が乏しい市場において、TGE(トークン生成イベント)後のトークンは段階的にアンロックされ、市場に大量の売り圧力をかける。しかし、VC(ベンチャーキャピタル)はこの市場で実際に利益を得ているのだろうか?必ずしもそうではない。通常、規制対象のプロジェクトの場合、トークンのアンロックには少なくとも1年のクレフ(崖期間)が必要である。しかし、高FDVかつ低流動性のプロジェクトでは、アンロック後に直ちに公募価格割れ(破発)するリスクが高い。とはいえ、一部の小型VCが二次市場で売り抜けるか、場外で早期に売却することで利益を得るケースも排除できない。以下のグラフが示す通り、これらのトークンの流通供給比率は一般的に20%未満であり、最も低いものは6%にとどまり、高FDV現象が顕著である。

画像出典:CoinMarketCap、バイナンスリサーチ、データ公開日:2024年5月14日

画像出典:CoinMarketCap、バイナンスリサーチ、データ公開日:2024年5月14日

現時点では、資本による推進効果は明らかに一時的に失効している。上記の理由に加え、以下のような客観的要因も現在の低流動性・高FDV市場を形成している:

1. 市場の分裂、需要に対して供給過多:前回のブルマーケットでは、世界中の資本がDeFiやパブリックチェーンを共同で盛り上げたが、今回は資金と参加者が分散しており、ストーリーも多様化している。東西の資本が互いに買い支えず、しばしば新規上場銘柄に十分な買い手がつかず、市場が分裂した状態になっている。

2. アルトコインブームの不在、投機モチベーション不足:EVM系パブリックチェーンのインフラは既に整備され尽くしており、資金とプロジェクトが同じ方向で競合している。「イーサ殺し」たちは新たな突破をもたらしていない。アルトコインのブルマーケットがない中で、目玉プロジェクトが登場するとすぐに同種の模倣プロジェクトが乱立し、かえってバリューホール効果を助長している。

3. 簡単なことを複雑化し、複雑なことを物語化する:市場には偽のイノベーションが蔓延しており、簡単なことを人為的に複雑化し、より大きな夢を語るために実態は変わっていない「形だけの改革」が横行している。

4. マシュー効果がさらに顕著に:暗号資産業界は約16年発展し、トップ層の寡占状態はほぼ完成している。生き残っている技術、プロジェクト、投資家はいずれも「強者はさらに強くなり、弱者はさらに弱くなる」構造にあり、トップ企業の市場発言力はますます強固になっている。

5. イノベーションと流動性の枯渇:現在の市場が直面する最大の課題は、イノベーションの欠如と流動性の不足であり、これが市場の量的拡大を阻み、全体の発展が頭打ちになっている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News