市場で最も人気のあるステーブルコインとその直面する三重のジレンマを概観する

TechFlow厳選深潮セレクト

市場で最も人気のあるステーブルコインとその直面する三重のジレンマを概観する

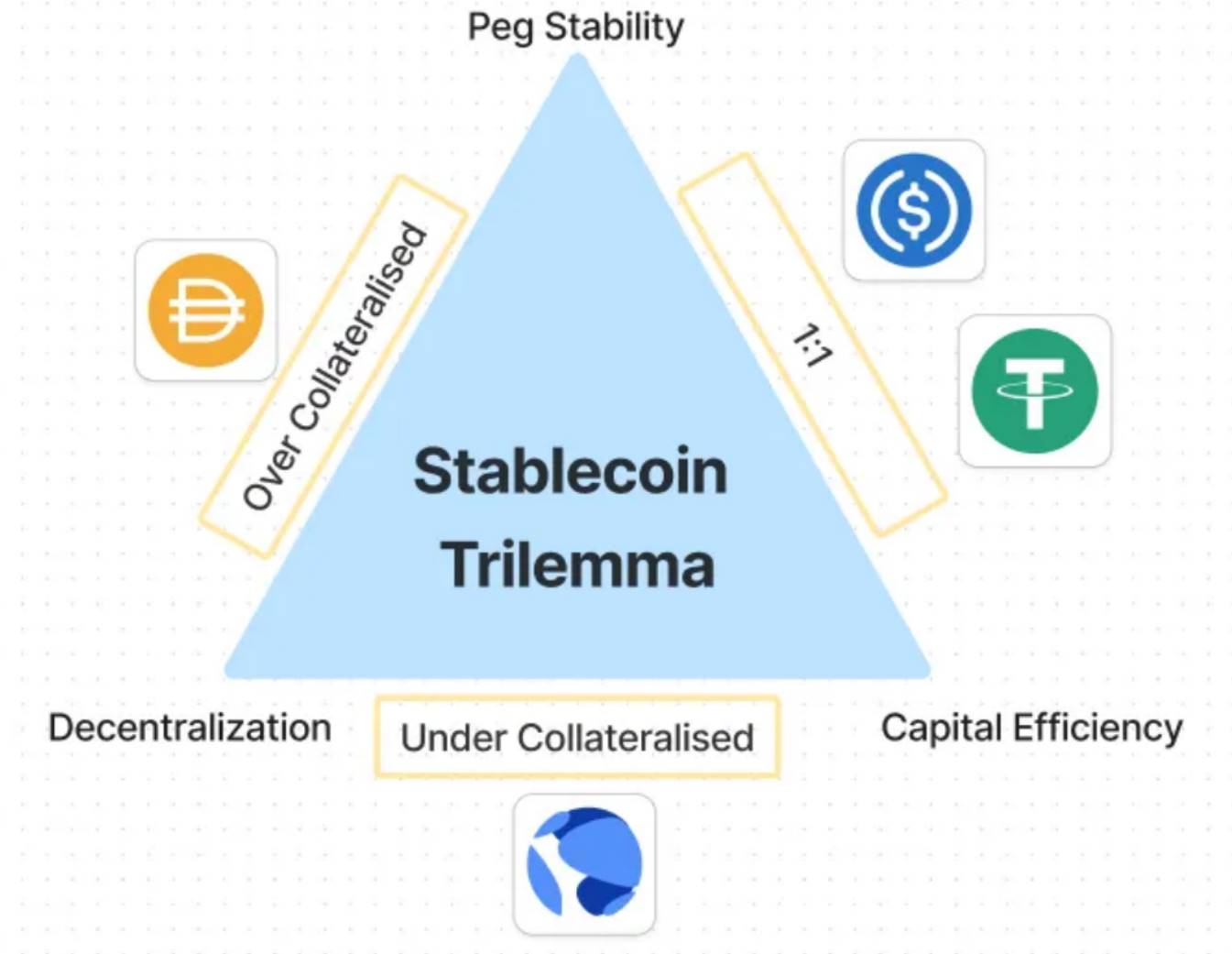

ステーブルコインの設計はトリレンマに直面しており、為替レートの安定性、資本効率性、分散化を同時に実現することは困難である。各種のステーブルコインはこれら3つの要素の間でトレードオフを図っている。

執筆:Kenji Mitsusada

翻訳:白話ブロックチェーン

ステーブルコインは、極端な変動性で知られる市場において安定した価値を提供するという点で、暗号資産エコシステムの重要な要素となっている。日常取引の促進から複雑な分散型金融(DeFi)操作の支援まで、ステーブルコインはより広範な暗号経済の機能にとって不可欠である。しかし、その設計には「ステーブルコイン三難問題」と総称されるいくつかの複雑なトレードオフが伴う。

1、ステーブルコイン三難問題を理解する

ステーブルコイン三難問題とは、ステーブルコインの設計において以下の3つの主要な目標を同時に達成することが事実上不可能であることを指す:

1)為替レートの安定性:米ドルなどの法定通貨と連動し、安定した価値を維持すること。これはユーザーの信頼にとって極めて重要であり、ステーブルコインは常にその価値を安定させていなければならない。

2)資本効率性:担保資産や裏付け資産を効果的に活用すること。理想的には、ステーブルコインは為替レートを維持するためにできる限り少ない担保に依存すべきであり、これによりシステムの効率性と拡張性が高まる。

3)非中央集権性:ネットワークによる分散的な管理を通じて、中央集権的支配からの脱却を図ること。非中央集権性は暗号資産の核心的原則であり、透明性を確保し、単一障害点のリスクを低減する。

この3つの間でバランスを取ることは非常に難しく、ほとんどのステーブルコインはそのうち1つか2つを優先し、残りを犠牲にする傾向がある。本稿では、アルゴリズム型ステーブルコインと法定通貨担保型ステーブルコインという異なるタイプのステーブルコインが、この三難問題にどう対処しているかを検討する。

2、アルゴリズム型ステーブルコイン:革新とリスク

アルゴリズム型ステーブルコインは、直接的な資産担保ではなく、アルゴリズムと市場メカニズムによって為替レートの安定を図ろうとする。最も悪名高い例がTerraUSD(UST)であり、革新的な方法で暗号業界の注目を集めたが、最終的に劇的な崩壊を遂げたプロジェクトである。

1)TerraUSD(UST):台頭と崩壊

Luna Foundation Guard(LFG)によって導入されたUSTは、独自のトークンTerra(LUNA)との調整メカニズムを通じて、米ドルと1:1の連動を維持することを目指していた。その設計理念は、LUNAを焼却することでUSTを発行し、逆もまた可能という需要と供給のダイナミクスによってUSTの価格を安定させることだった。

この仕組みに加え、Anchor Protocolが提供する高年利(APR)が相まって、多くの投資家やユーザーを惹きつけた。最盛期にはUSTは最も広く使われていたステーブルコインの一つとなり、LUNAの時価総額も急騰した。

しかし、市場の信頼が揺らぐと、システムの崩壊が始まった。2022年5月、大規模な売り浴びせによってUSTはドル連動を外れ、1ドルの価値を失った。パニックが広がる中、本来USTを安定させるはずのアルゴリズムが問題を悪化させ、「デススパイラル」と呼ばれる現象が発生し、USTとLUNAの価格は共に暴落した。

USTの崩壊は広範な影響を及ぼし、数十億ドルもの価値が蒸発し、暗号市場全体に衝撃波を送り込んだ。この事件はまた、規制当局の広範な調査を引き起こし、アルゴリズム型ステーブルコインに内在するリスクを浮き彫りにした。ご存知の通り、LUNAの崩壊後、暗号市場の冬はさらに厳しくなり、「氷河期」を迎えたのである。

アルゴリズム型ステーブルコインは高い資本効率性と非中央集権性を提供できるかもしれないが、市場動向への依存度が高いため、極端な変動や信頼喪失に対して脆弱である。

2)FRAX:アルゴリズムから法定通貨担保へ

当初、FRAXは部分的にアルゴリズム型として開始され、USDCおよび独自トークンFXSが裏付け資産として使用されていた。システムはUSDCとFXSの比率を動的に調整することで、安定性と資本効率性の両立を図っていた。

しかし、TerraUSD(UST)の崩壊後、FRAXチームは戦略を見直した。同様のリスクを回避するため、FRAXは段階的に完全に法定通貨で担保されたモデルへ移行しており、現在は100%USDC準備金に依存している。この戦略的転換は、安定性を強化し、アルゴリズムメカニズムに起因する脆弱性を減少させることを目的としており、FRAXをより安全なステーブルコイン選択肢として位置づけている。

3、法定通貨担保型ステーブルコイン:非中央集権性を犠牲にして得られる安定性

アルゴリズム型ステーブルコインと比較して、Tether(USDT)やUSD Coin(USDC)といった法定通貨担保型ステーブルコインは、法定通貨または同等資産の準備金を保有することで為替レートの安定を維持する。このモデルは強い為替安定性と資本効率性を提供し、これらのステーブルコインを暗号資産市場において不可欠なものにしている。

1)Tether(USDT):先駆者

Tether(USDT)は最初に広く採用されたステーブルコインの一つであり、今なお時価総額最大のステーブルコインである。理論的には、1枚のUSDTにつき1ドル相当の現金または等価資産が準備金として存在する。このモデルは、Tetherが大きな市場変動に直面した際でも為替レートの安定を維持できることを証明してきた。

しかし、Tetherはその準備金の透明性について繰り返し疑問視されてきた。USDTが本当にドルで完全に裏付けられているのか、あるいはTetherが準備金にリスクの高い資産を保有しているのかという議論は、規制調査や市場の懐疑を引き起こしてきた。こうした懸念があるにもかかわらず、Tetherは流動性と広範な採用によって、依然としてステーブルコイン市場を支配している。

2)USD Coin(USDC):規制対応の代替案

USD Coin(USDC)はCircleとCoinbaseが共同で発行しており、Tetherよりも透明性が高く、規制に対応したステーブルコインとして位置づけられている。USDCの準備金は定期的に監査を受けており、現金および短期米国国債で完全に裏付けられている。この透明性により、機関投資家やDeFiプロジェクトが信頼できるステーブルコインとしてUSDCが人気を集めている。

しかし、USDCもリスクがないわけではない。2023年初頭、シリコンバレー銀行(SVB)の破綻がUSDCに影響を及ぼした。一部の準備金が同銀行に預けられていたため、USDCは一時的にドル連動を外れ、価値が約0.90ドルまで下落した。市場は準備金の損失を懸念した。最終的に問題は解決されたが、この出来事は完全担保されている場合でも、法定通貨担保型ステーブルコインが外部の金融ショックに脆弱であることを露呈した。

3)中央集権的リスクとステーブルコインエコシステム

USDTとUSDCはいずれも、法定通貨担保型ステーブルコインに内在するトレードオフを示している。これらは強い為替安定性と資本効率性を提供する一方で、発行企業への信頼に依存する中央集権的実体である。この中央集権性は、規制介入、準備金管理の不備、またはCircleが影響を受けたような銀行危機といった外部ショックのリスクをもたらす。

さらに、これらのステーブルコインの中央集権性は、暗号資産コミュニティが広く支持する非中央集権の理念と鮮明な対比を成している。多くのユーザーと開発者は、検閲、アドレスの凍結、その他の統制措置を行う可能性のある中央集権的実体に依存することに慎重であり、これらはブロックチェーン技術の許可不要(permissionless)な特性を損なう。

こうした懸念があるにもかかわらず、法定通貨担保型ステーブルコインは暗号資産エコシステムにおいて不可欠な存在となっている。その安定性と流動性により、取引、DeFi、さらには国境を越えた支払いにおいても重要な役割を果たしている。しかし、中央集権性とそれに伴うリスクがあるため、より非中央集権的かつ安定したソリューションの探索が続いていく。

4、結論:ステーブルコイン三難問題の現実的試練

ステーブルコイン三難問題は、暗号資産業界に根本的な課題を突きつけている。TerraUSDや初期のFRAXのようなアルゴリズム型ステーブルコインは、非中央集権性と資本効率性を追求したが、市場の圧力下では安定性を維持できなかった。一方、USDTやUSDCのような法定通貨担保型ステーブルコインは安定性と効率性を提供するが、非中央集権性を犠牲にし、信頼リスクを引き受けている。

各タイプのステーブルコインは、この三難問題に対する異なるアプローチを表しており、それらの成功と失敗は、デジタル金融の将来に関する貴重な教訓を提供している。市場が進化するにつれて、これらのトレードオフをより効果的にバランスさせる新たなモデルが登場する可能性がある。

次回の記事では、暗号資産担保型ステーブルコインについて探る予定である。特に「DAI」に焦点を当て、これは過剰担保かつ非中央集権的なステーブルコインであり、DeFiエコシステムの基盤となっている。資本効率は低いものの、イーサリアムの機能を活用しつつ強固な非中央集権構造を維持することで、DAIは顕著な成功を収めている。DAIが三難問題にどう対処しているか、そしてそれが暗号資産市場全体に与える影響について分析する予定である。

本稿を通じて、読者がステーブルコインのエコシステムおよびこれらのデジタル資産が直面する課題について、より深い理解を得られることを願っている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News