現在の市場下落の根本的な論理を分析:NVIDIAの成長鈍化が引き起こしたテクノロジー株セクターのレバレッジ解消の波

TechFlow厳選深潮セレクト

現在の市場下落の根本的な論理を分析:NVIDIAの成長鈍化が引き起こしたテクノロジー株セクターのレバレッジ解消の波

この相場の上昇局面における中核的原動力であった英偉達がバリュエーション・ダウン(評価値下落)を始め、これにより資本はリスク回避としてテクノロジー株セクターでのレバレッジ縮小を加速させている。

著者:@Web3Mario

概要:先週、リスク資産市場は一定の圧力を受けており、特に米国8月の非農業部門雇用統計や失業率などの主要データ発表後の金曜日に大きく下落しました。しかしデータ自体を見ると、予想を下回ったものの極端に悪かったわけではなく、このような価格変動の背景にはもっと深い構造があります。そのため筆者は週末にかけて関連するロジックを整理し、いくつかの考察を得ましたので、ここに共有いたします。総じて言えば、今回の下落の表面的な原因は米国雇用統計の「反発が予想に届かなかった」ことにより景気後退への懸念が広がったことですが、本質的にはNVIDIAの第2四半期決算発表によって業績成長率の鈍化が明らかになり、この強力な上昇要因であったNVIDIA株の評価修正(バリュエーション調整)がスタートしたことで、資本がテクノロジー株からのレバレッジ解消を加速させたことにあります。

米国雇用統計は予想を下回ったが、決して深刻ではない

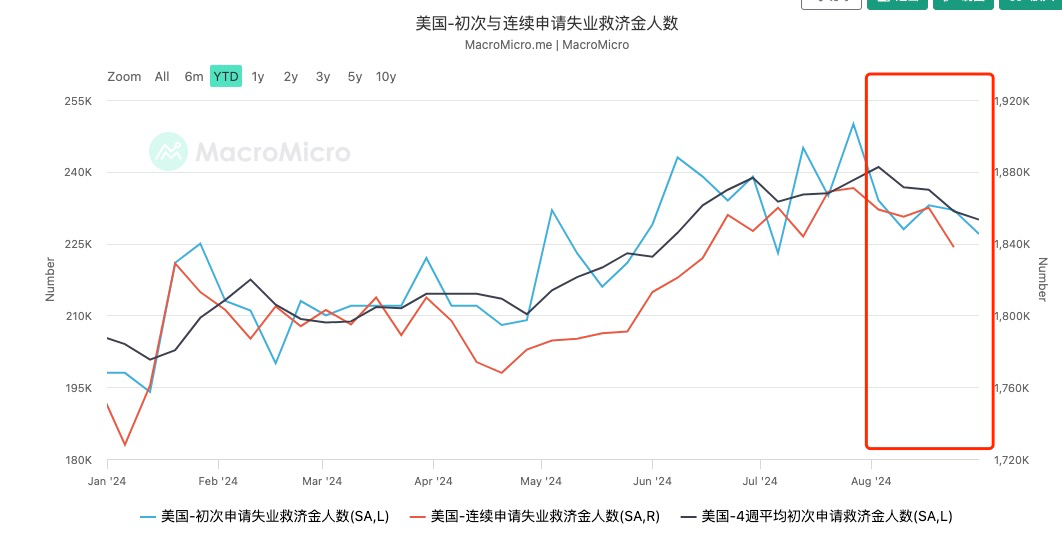

まず、金曜日の暗号資産市場の下落と関連する非農業部門雇用者数および失業率の変化を簡単に確認しましょう。金曜日に発表された8月の米国新規雇用者数は14万2000人増で、7月の8万9000人増を上回りました。これは雇用市場の改善を示していますが、予想の16万5000人には届いていません。一方、失業率は7月の4.3%から4.2%へ低下しており、こちらは市場予想と一致しています。

以前の記事でも触れたように、この雇用統計の傾向は週間の初回失業保険申請件数の推移から事前に読み取ることができました。8月に入ってから、初回申請者数も継続的申請者数もともに減少傾向にあり、雇用市場が着実に回復していることがうかがえます。よって、「雇用統計が予想を大幅に下回り、景気後退への強い警戒感が市場を支配した」という見方には疑問を持っています。暗号資産市場の下落は、むしろレバレッジ解消サイクルへのトリガーとして機能したと考えられます。

つまり、一見それほど悪いとは言えないデータがなぜ暗号資産市場に大きな揺れをもたらしたのか。その本質的な理由は、NVIDIAのQ2決算による成長鈍化をきっかけとしたレバレッジ解消の動きにあると考えます。

業績成長率の連続的な減速が資本の期待に応えられず、NVIDIAの評価修正が進行、テクノロジー株のレバレッジ解消が加速

今回の相場上昇の核となる原動力は、NVIDIAを代表とするAI関連セクターの成長でした。8月29日、NVIDIAは2024年Q2の決算を発表しました。数字としては依然として成長を示していましたが、市場は売却に走りました。その主な理由はEPS(一株当たり利益)の伸び率が急激に減速したことによるパニックであり、これにより市場は株価の評価修正(バリュエーション・ダウン)を始めました。ここで少し背景を説明します。一般的に株価は企業に対する市場の評価を反映したものであり、各種財務データや予測、マクロ情報などを通じて価値が判断されます。株式評価の目的は、その企業が投資に値するかどうか、また株価が将来の収益性や資産状況と整合しているかを見極めることです。最も基本的な評価指標の一つがPER(株価収益率)です。これは業界平均と比較することで、現在の株価が割高か割安かを判断できます。PERは株価をEPSで割って算出され、本質的には「配当だけを頼りに投資元本を何年で回収できるか」を示します。

この数値は、投資者が配当のみで元本を回収するのにかかる年数と理解できます。通常、テクノロジー業界は高い成長性を持つため、市場はより高いPERを容認します。これは自然なことで、市場は将来的な急速な成長が実現すれば、配当もそれに伴って加速的に増加すると信じているからです。そのため、未来の成長に対するプレミアムが高株価として反映されるのです。

こうした前提を踏まえて、NVIDIAの決算が何を示していたかを見ていきましょう。本質は、EPS成長率の急激な減速が「株価が過大評価されているのではないか」という懸念を市場に抱かせたことです。以下の図をご覧ください。上段がNVIDIAの株価、下段がEPSの前年同四半期比成長率です。Q2のEPS成長率がQ1と比べて明らかに減速しており、その減速ペースも拡大していることがわかります。

過去半年間、市場ではすでに「NVIDIAの株価は高すぎるのではないか」という議論が広く交わされていました。四半期決算発表直前には毎回価格の乱高下がありましたが、NVIDIAは常に予想を大幅に上回る好業績で市場の疑念を払拭し、PERを適正水準に戻してきました。この繰り返しが市場に一種の思い込み(ヘリコプターマネー的安心感)を生み出し、時価総額が世界一になった後も、高い成長期待が維持されてきたのです。もちろん、これは現在の高金利環境下で多くの業界が苦境に立たされている中、NVIDIAのような唯一の成長エンジンが資本にとって「囲い込み」の対象となり、高金利に対抗する避難先と見なされていたことも影響しています。しかし今回の決算は、資本がますます強めていた期待に応えるものではなく、PERを約46という合理的な水準まで引き戻すには至りませんでした。つまり、株価が実態以上に膨らんでいたと判断され、市場は評価修正を始めたのです。そのため、8月29日の決算内容が十分に消化された後、9月3日の米国労働節明けの取引開始とともにNVIDIA株価は急落し、PERは約46まで調整されました。今後さらに下落するかは、各機関が提示する先行き見通し次第ですが、現時点では大方の見方は依然楽観的で、さらなる下げ予想は出ていません。

以前の記事でも述べた通り、高金利環境下において円は安価な資金調達源として世界的に利用されており、日本の半導体産業とNVIDIAとの関係もあり、NVIDIA株価の上昇プロセスにおいて円キャリー取引が重要なレバレッジ資金源となっていました。しかし、今回の評価修正が始まると、日本銀行がいくら安心材料を提示しても、市場は事実上、リスク回避のために再びレバレッジ解消を開始しました。9月3日以降、ドル円為替レートは147から急速に売り込まれ、142まで下落し、年初の安値圏である140近辺のサポートレベルに接近しています。

円の急速な切り上げは、レバレッジ資金の調達コストをさらに押し上げ、キャリー取引の利益幅を圧迫します。これがさらなるレバレッジ解消を促し、負のフィードバックループを引き起こすリスクがあるため、注意が必要です。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News