英偉達の成長する戦車には、車輪が一つしかない

TechFlow厳選深潮セレクト

英偉達の成長する戦車には、車輪が一つしかない

エヌビディアは、わずかな上振れですら予想未達と見なされるという悪循環に陥っている。

執筆:Li Yuan

出典:GeekPark

中国時間8月28日、NVIDIAは2026年度第2四半期決算を発表した。

業績面では、NVIDIAは再び優等生クラスの結果を提示した:

-

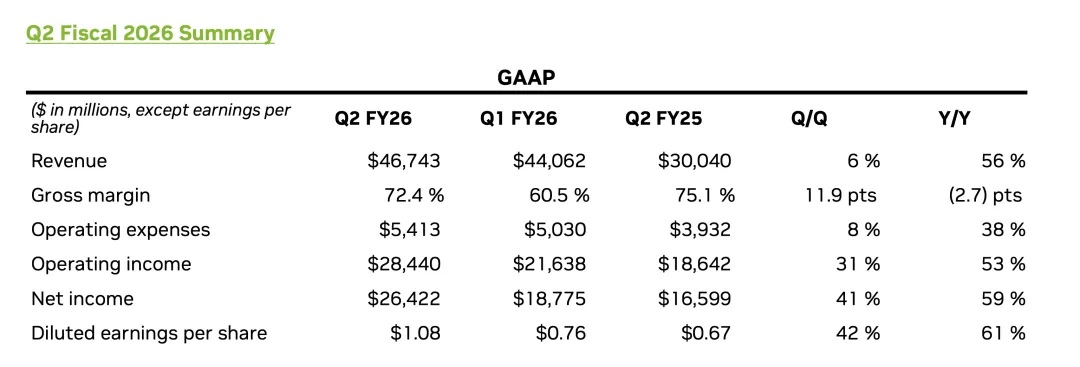

第2四半期売上高は467億4300万ドルに達し、前年同期比56%増加。市場予想の462億3000万ドルをわずかに上回った。

-

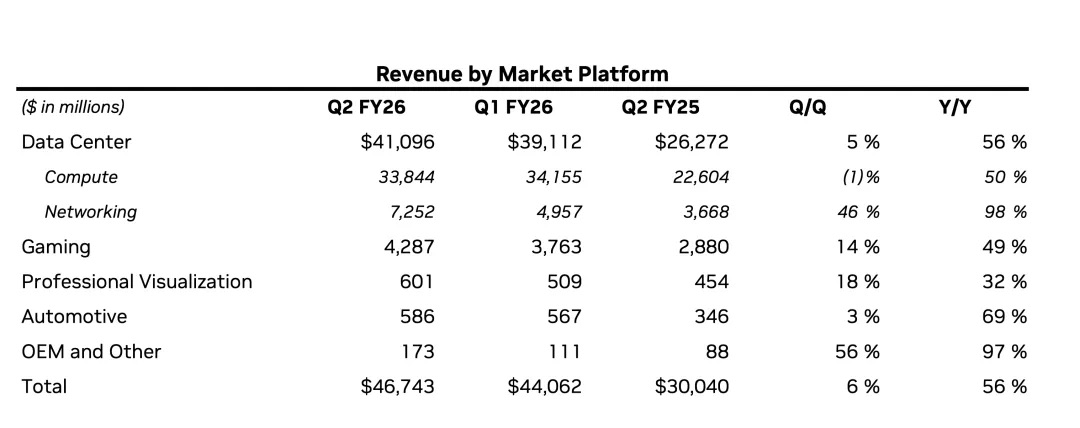

コアエンジンであるデータセンター事業の売上高も過去最高を更新し、411億ドルに到達。前年同期比56%増加。

-

調整後1株当たり利益(EPS)は1.05ドルで、前年同期比54%増加。こちらも市場予想を上回った。

しかし、一見完璧なこの業績にもかかわらず、ウォール街は完全には安心できていない。

市場の反応は直接的かつ劇的だった。NVIDIAの株価は取引終了後の時間外取引で一時5%以上下落。当日の時間外取引終了時点で下げ幅は3%まで縮小されたが、この値動きそのものが多くの問題を物語っている。

現在の市場においてNVIDIAは極めて特殊な企業だ。その収益の絶対的中心はAIデータセンター事業であり、この巨額かつ急速に成長するデータセンター収益は、大手クラウドサービスプロバイダーやOpenAIのような最先端AIモデル開発機関といった少数の「ホエール」顧客に非常に集中している。

このような収益構造は、NVIDIAの成長がこうしたトッププレイヤーの資本支出およびAI戦略と深く「連動」していることを意味する。彼らのわずかな動きさえも、直ちにNVIDIAの業績や市場の期待に伝播する。すでにNVIDIAの株価は単なる自社業績の反映ではなく、AI市場全体の信頼感を測るバロメータとなっている。

また、過度に高い評価額は「AIが一気に飛躍する」という夢を既に先行して織り込んでおり、市場は「やや予想を上回る程度では不満足」という異常な状態に陥っている。株価が上昇するのは、圧倒的な「大幅な予想上回り」の場合に限られる。

より深い不安は、資本市場がAIに対して常に問いつづけている根本的な疑問にある。すなわち、この計算能力主導の革命は、依然として高投資による事前配置が必要な前進段階にあるのか、それとも既に「コスト削減・効率向上」の精査フェーズに入っているのか。誰も答えを知らないが、誰もがパーティーが突然終わることを恐れている。

同時に、中国事業の不確実性もこうした不透明さをさらに強めている。決算報告によると、NVIDIAは第2四半期に中国向けH20チップの販売を行っておらず、第3四半期の業績見通しにも関連収益は含まれていない。黄仁勲氏は業績説明会で中国市場に対して長期的に楽観的な姿勢を示し、「Blackwellを中国市場に導入する可能性は現実的だ」と述べ、今年の中国市場の機会規模を500億ドルと予測したものの、短期的には収益の空白が現実のものとなっている。

世界の頂点に立つこの企業の経営者として、黄仁勲氏は断固とした信念を持っている。彼はNVIDIAだけでなく、AI産業全体の将来について極めて壮大な最終局面を見据えている。業績説明会で彼は明言した。今後10年の終わりまでに、世界のAIインフラへの年間支出規模は3兆~4兆ドルに達すると予測した。彼が見ているのは一四半期の注文量ではなく、AIによって駆動される長期間にわたる新工業革命そのものだ。

その確信は、本四半期における株主還元策にも表れている。NVIDIAは今四半期、株主に100億ドルを還元し、さらに最大600億ドル規模の新たな株式買い取り計画を発表した。

次四半期の予想成長も確実なものだ。第3四半期の売上見通しが540億ドルとなることで、わずか3カ月間でさらに93億ドルを超える驚異的な増収が実現する見込みである。

この見通しはウォール街のコンセンサス予想をわずかに上回るものの、一部の楽観的なアナリストが予想した600億ドルという数字には遠く及ばない。市場が常に「一気に飛び上がる」ことを求める貪欲さと、成長鈍化や外部リスクへの恐怖が入り混じった状態こそが、NVIDIAが今後直面する最も重大な課題なのである。

01 データセンター事業の将来:チップ世代交代+Agent AI

NVIDIA帝国の絶対的中心であるデータセンター事業の今四半期の成果は、「優秀」と「市場期待」の間に存在する微妙なズレを完璧に体現している。

数値上看れば、成長ストーリーは続いている。

-

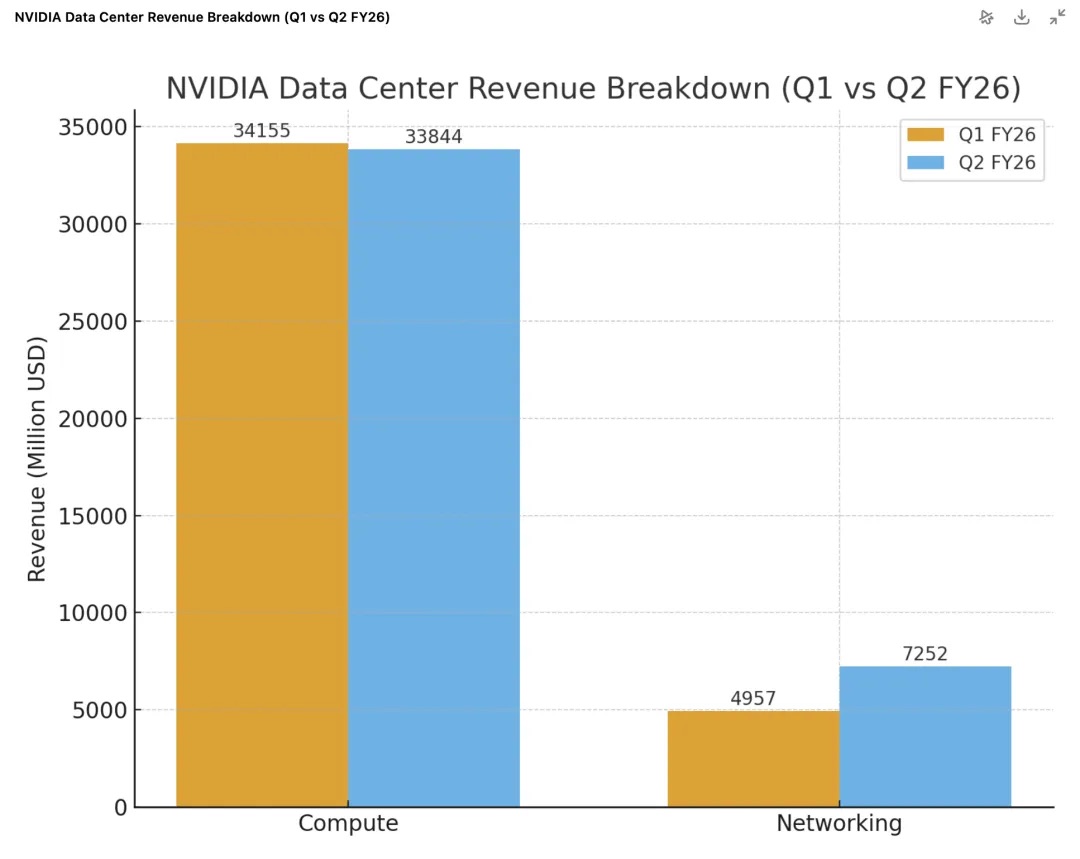

売上高が再び過去最高:データセンター事業の総売上高は411億ドルに達し、前年同期比56%増、前四半期比5%増。

-

Blackwellエンジンがフル稼働:次世代Blackwellアーキテクチャ製品が本格的に出荷され始め、関連データセンター収益は前四半期比17%急増。旗艦製品GB300は全面量産フェーズに入り、週約1000ラックの生産スピードに到達。さらにBlackwell Ultraプラットフォームは今四半期だけで「数十億ドル規模」の製品ラインとなり、新アーキテクチャに対する市場の極めて強い需要を示している。

-

ネットワーク事業が「第二のエンジン」に:今四半期、ネットワーク事業は極めて目覚ましい成果を上げ、売上高は73億ドルに達し、前年同期比98%増、前四半期比46%増。特にAI最適化Spectrum-Xイーサネット事業の年換算売上高は100億ドルの大台を突破した。

-

新興市場が急速に拡大:「主権AI(Sovereign AI)」が顕著な成長ポイントになりつつあり、NVIDIAは今年この分野の売上高が20億ドルを超えると予想しており、昨年の2倍以上となる見込み。

しかし、市場の拡大鏡の下では、この成績表にも投資家を不安にさせる「瑕疵」が見えてきた。まず、411億ドルの売上高は、市場の事前予想413億ドルをわずかに下回った。ただし、この減少は主に中国向けH20チップの販売が40億ドル減少したことによるものであり、第1四半期から続いていた状況とほぼ同様である。

幸いなことに、ネットワーク事業の爆発的成長がGPU部門の圧力を相殺する重要な明るい点となった。今四半期のネットワーク事業売上高は73億ドルに達し、前年同期比98%増、前四半期比46%増。これはBlackwellプラットフォームと連携するNVLinkやInfiniBandなどの高性能ネットワーク製品が好調に推移したためである。これらのデータは明確に示している。NVIDIAの成功は独立したGPU販売ではなく、高速相互接続ネットワークを含む高利益率の「AI工場ソリューション」全体の販売にあるということだ。

データの背後にある最も重要な問題は、市場が最も関心を持つ一点だ。これほど巨大な規模の上でも、NVIDIAはなお持続的な高成長を維持できるのか?

現在の市場環境下では、これはほとんど「競争」に関する問いではない。黄仁勲氏は業績説明会で明言した。AIモデルの進化が極めて速く、技術スタックが非常に複雑なため、汎用的かつ全スタック型のNVIDIAプラットフォームは専用ASICチップよりも大きな優位性を持ち、外部からの競争圧力は致命的ではないと。

黄氏はまた、現在のデータセンター建設における核心的ボトルネック——電力についても強調した。電力がデータセンター収益の主要な制約要因となるとき、「ワットあたりの性能(performance per watt)」が直接的にデータセンターの収益力を決定する。これが、顧客が毎年最新かつ最も高価なNVIDIAチップを継続して購入する理由を説明している。なぜなら、各世代の新アーキテクチャ(HopperからBlackwell、そしてRubinへ)は「ワットあたりの性能」において飛躍的な進歩を遂げており、新チップの購入は、限られた電力資源下での「収益上限」に対する直接的な投資だからである。

真のプレッシャーは、AI発展の自然法則から来る——AIの発展は本当に持続可能なのか?

これに対し、黄仁勲氏は自身の答えを提示した。それは「推論型エージェントAI(Reasoning Agentic AI)」である。

彼は業績説明会で次のように述べた。

「これまでチャットボットのインタラクションモードは『一回きりのトリガー』でした――ユーザーが指示を出し、AIが回答を生成するだけ。しかし今のAIは、自ら研究を行い、思考し、計画を立て、さらにはツールを呼び出すことができるようになっています。このプロセスは『ディープシンキング(Deep Thinking)』と呼ばれます……『一回きりのトリガー』モードと比べて、推論型エージェントAIモデルに必要な計算能力は100倍、1000倍になる可能性があります。」

この発言の核心的論理は、AIが単なる「質問応答ツール」から、複雑なタスクを独立して遂行できる「エージェント」へと進化するとき、その裏側に必要な計算能力が指数関数的に爆発することにある。

投資家にとって、NVIDIAのデータセンター事業の物語はすでに非常に明確かつ段階的になっている。現時点の成長はBlackwellプラットフォームが着実に引き継いでいる。次の成長も進行中だ。黄仁勲氏は業績説明会で明言した。次世代プラットフォーム「Rubin」の新設計6種類のチップすべてがTSMC(台湾積体電路製造)でチップ設計完成(tape-out)を終え、ウェハ製造段階に入り、来年の量産に向けて順調に準備が進められていると。

そして、これら永遠の成長を支える究極の燃料は、すべて市場が「エージェントAI時代」が本当に彼が予言したように急速に到来し、果てしない計算能力需要を生み出すと信じるかどうかにかかっている。

02 中国に関する状況:地政学的影響は続く

決算説明会で、黄仁勲氏は再び中国市場に対する長期的な自信を強調した。彼は「中国市場が今年、当社に500億ドルのビジネスチャンスをもたらす可能性があり、市場の年間成長率は約50%」と予測し、「中国市場に新しいチップを販売したい」との意思を明確に示した。

ビジョンは楽観的だが、決算上の現実は厳しい。

売上高に占める割合が88%を超えるコアエンジンであるデータセンター事業は今四半期、前年同期比56%の成長を達成したが、411億ドルの売上高はアナリスト予想の412.9億ドルをわずかに下回った。これは同事業が2四半期連続でウォール街の予想に届かない結果となったことを意味する。

問題は中国事業にある。データセンター事業をさらに分解すると、その中核であるGPU計算チップの売上高は338億ドルで、前四半期比1%低下した。この低下の直接的な原因は、中国向け「特供版」H20チップが今四半期、中国への販売を一切行っていないため、約40億ドルの売上ギャップが生じたことにある。

このギャップを理解するには、過去2四半期の政策変更を振り返る必要がある。

第1四半期:政策の「急ブレーキ」

-

今年4月、米国政府はH20チップの中国向け輸出に事前許可が必要とする規定を導入。これによりNVIDIAのH20チップは中国市場でほぼ即座に「停止」状態となった。

-

中国市場向けに大量に積み上がっていた在庫と関連契約に対し、同社は45億ドルの損失引当を計上せざるを得なかった。また、25億ドル相当の既契約分も新規制により出荷不能となった。

-

それでも、NVIDIAは制限が全面的に施行される前に、中国市場に46億ドル相当のH20チップを出荷することに成功した。この「最後の列車」的販売は一時的なものではあったが、第1四半期の計算関連事業の売上ベースを大きく押し上げた。

第2四半期:収益の「真空期」

-

第2四半期に入り、H20の中国向け販売は完全にゼロになった。

-

しかし、NVIDIAは中国以外の地域でいくつかの新規顧客を見つけ、6.5億ドル相当のH20在庫を販売できた。この出荷が順調に進んだため、同社は当初計上していた1.8億ドル相当のリスク準備金を利益に還元できた。

-

しかし全体としては、H20関連の売上高は第1四半期と比べて依然として約40億ドル急減した。そのため、第2四半期の計算関連事業が前四半期比1%の微減となった理由が説明できる。これは、一時的な高収益を含む第1四半期と比較しているためだ。

現在、米国政府によるAIチップの輸出規制の方針は依然不明瞭なまま。かつてトランプ政権は、NVIDIAやAMDなどの企業に対し、中国向けチップ販売収益の15%を納付するよう要求したことがあるが、この政策はまだ正式な法規制となっていない。

こうした不確実性のもと、NVIDIAは公式のガイダンスにおいて最も慎重な姿勢を採っている。第3四半期の売上予想540億ドルには、中国地区のH20収益が明確にゼロとして計上されている。しかし、CFOのコイレット・クレス氏は潜在的な上方修正の余地を示唆する発言も行った。彼女は「ホワイトハウスの正式な規則を待っている最中」と述べた上で、「地政学的環境が許せば、第3四半期のH20チップの中国向け出荷収益は20億~50億ドルに達する可能性がある」と語った。

中国市場に販売できるかどうか、いつ販売できるか、何を販売できるかは、すべてNVIDIAのコントロールを超え、地政学的バランスに委ねられている。

03 サブ事業の成長:急成長しても、兆ドル評価を支えるには不十分

スポットライトがすべてデータセンター事業に集中していると、NVIDIAの他の事業部門の成長を簡単に見過ごしてしまう。実際、それらを個別に見れば、どれも非常に良好な成績である。

ゲーム事業は今四半期、最も輝いたサブ事業であった。

-

同事業の売上高は43億ドルに達し、前年同期比49%増、前四半期比14%増と、強力な回復傾向を示した。

-

成長の原動力は新製品にある。Blackwellアーキテクチャを採用したGeForce RTX 5060は発売直後、NVIDIA史上最も販売伸び率の高いx60シリーズGPUとなり、コンシューマーマーケットにおける強大なブランド力が証明された。

プロフェッショナルビジュアルおよび自動車・ロボット事業は、未来への種を蒔いている。

-

プロフェッショナルビジュアル事業の売上高は6億100万ドルで、前年同期比32%増。ハイエンドRTXワークステーショングラフィックスは、設計、シミュレーション、産業用デジタルツインなど、AI駆動ワークフローへの採用がますます広がっている。

-

自動車およびロボット事業の売上高は5億8600万ドルで、前年同期比69%増。特に重要な進展は、「次世代の車載スーパーコンピュータ」とされるDRIVE AGX Thorシステムオンチップ(SoC)が正式に出荷開始されたことであり、自動車分野への布石が商業的収穫期に入ったことを示している。

-

また今四半期、次世代ロボット計算プラットフォームTHORが正式に発売された。AI性能およびエネルギー効率は前世代製品と比べ「桁違い」の向上を実現。黄仁勲氏の考え方はこうだ。ロボット応用は、エッジデバイスとインフラ(Omniverseデジタルツインプラットフォームでのトレーニング・シミュレーション用)の両方で計算能力のニーズが指数関数的に増加するため、これが将来のデータセンタープラットフォームに対する長期的需要の重要な原動力となるだろう。

しかし、こうした事業の成長率が印象的であっても、データセンター事業と比べると規模が全く異なるレベルにある。

ゲーム事業の43億ドルの売上高は、データセンター事業の10分の1に過ぎない。プロフェッショナルビジュアルおよび自動車・ロボット事業の売上高を合わせても約12億ドル程度であり、411億ドルのデータセンターという巨大体に対しては、ほぼ「その他収益」と見なせる。

ここから明確な結論が導かれる。予見可能な将来において、NVIDIAのどの「副業」も、データセンターと肩を並べる「第二の成長曲線」として育つことはできない。これらは健全かつ重要な事業であり、企業がより豊かなエコシステムを構築し、AIがエンドポイントおよび物理世界での応用可能性を探る上で貢献している。

しかし、数千億ドルの売上高によって兆ドル規模の評価を支えなければならない巨人にとっては、これらの事業が現在提供できる貢献は、市場の「成長不安」を和らげるにはまったく不十分である。

NVIDIAの株価運命は、依然としてデータセンターという「戦車」にしっかりとつながれたままなのである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News