Blobの価格設定メカニズムを変更すれば、本当にETHは困境を打破できるのか?

TechFlow厳選深潮セレクト

Blobの価格設定メカニズムを変更すれば、本当にETHは困境を打破できるのか?

イーサリアムの未来は、DA税を今すぐより多く課すことにあるのではなく、チェーン抽象化、EOAアドレスのスマートウォレット化、モジュラー化、シングルブロックコンファメーションなどの技術的進化がもたらすアプリケーション層の新たな革新「Summer」にある。

執筆:NingNing

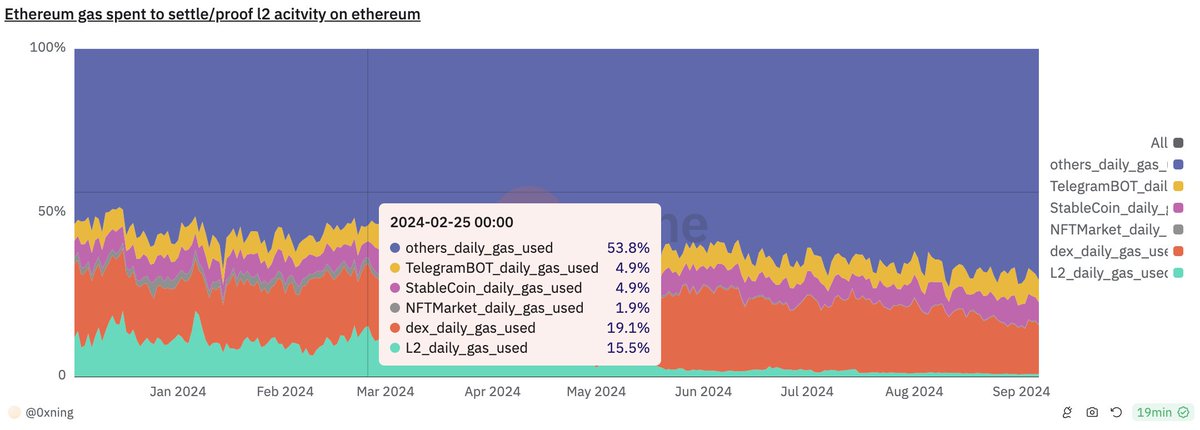

カンクンアップグレード前、L2のピーク時のGas消費量はイーサリアムメインネット全体のGas総量の15.5%を占めており、ほとんどの期間で10%以上を維持していた。しかし、カンクンアップグレード後、L2のGas消費比率は崖っぷちのように急落し、さらに半減して以降も再び半減し、8月以降は常に1%前後で小幅に推移している。

当初、CelestiaによるDA価格競争への対応とアプリケーション型Rollupの爆発的成長に対する楽観的な見通しを背景として、カンクンアップグレードにおけるEIP4844は、L2のステートデータ専用のブロブ(Blob)領域を新たに追加しただけでなく、Blobの価格設定メカニズムについてもL2が支払うDA手数料を低減することを目指していた。

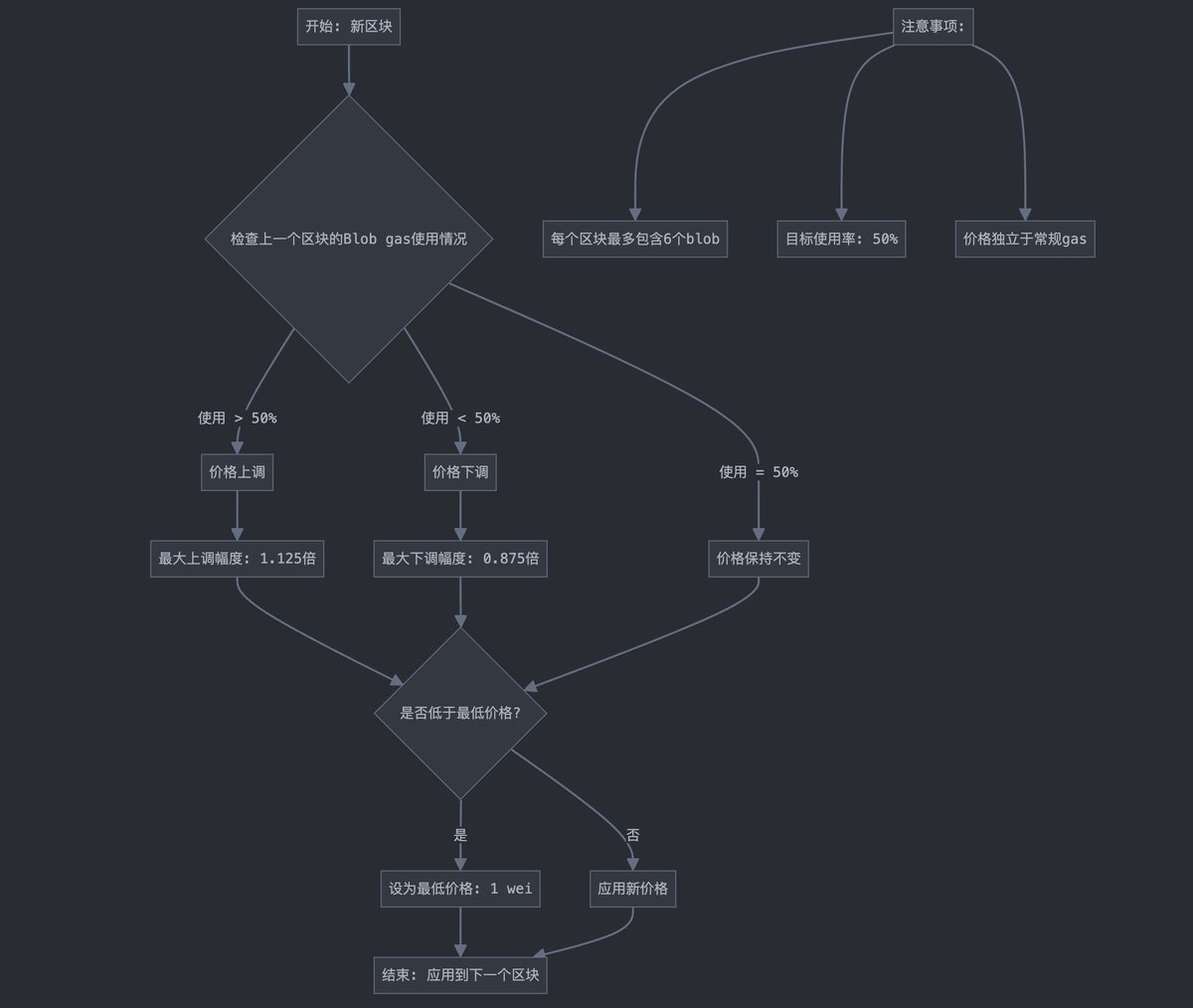

たとえば、Blob空間市場のBase Feeは1Weiから始まり、スペース不足時には各ブロックごとにGas手数料が12.5%上昇する仕組みであり、これによりBlob空間に対する効果的な価格形成は困難となっている。

それ以上に誰も予想しなかったのは、期待されていたアプリケーション型Rollupの爆発的成長が、突如としてストップしてしまったことだ。

これら二つの要因が重なり、現在ではイーサリアムメインネットが自らのリソースを犠牲にしてL2を補助するという状況に陥っている。そのため、イーサリアムコミュニティ内ではBlobの価格設定メカニズムを見直し、L2に対してより多くのDA税を課すよう求める声が上がり始めている。これはETHの焼却量を増やし、イーサリアムの供給を再び縮小(デフレ)状態に戻そうとする動きである。

こうしたイーサリアムコミュニティの主張をどう評価すべきだろうか?個人的には、安定通貨決済ネットワークでのリーダーシップを取り戻し、長尾アセットの発行・取引市場におけるイーサリアムメインネットの独占的地位を再確立するよりも、確かにこれは価値収益化能力を高める近道ではある。しかし、コミュニティ内の反対意見が指摘するように、短期的な成果に走りすぎており、二级市場のトークン価格の短期変動がプロトコルの発展方向性に過度に影響を与えるのは好ましいことではない。

理由は分からないが、他のPoSパブリックチェーンのコミュニティと比べて、イーサリアムコミュニティはデフレに対して異常に強い執着を持っている。無意識のうちに「デフレ=価格上昇」という相関を信じ切っているのである。しかし実際には、半減期後でもビットコインの実質年率インフレ率は0.84%存在する。一方、その他の主要なPoS L1(Solana、Polkadot、Cosmosなど)のネイティブトークンの年率インフレ率は通常7~15%の間にある。

「簡単なこと」と「正しいこと」の間では、我々は「正しいこと」を選ぶべきである。長期主義の狭き門と短期的利益の広き門の間では、我々は狭き門を選ばなければならない。結局のところ、イーサリアムの未来は現時点でより多くのDA税を徴収することではなく、チェーン抽象化、EOAアドレスのスマートウォレット化、モジュール化、単一ブロックによる確定性など、技術革新によって引き起こされる次なるアプリケーション層のイノベーションの夏(Summer)にあるのである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News