EMC Labsレポート:9月の利下げにより、半年間調整したビットコインが再びトレンドを決定づける

TechFlow厳選深潮セレクト

EMC Labsレポート:9月の利下げにより、半年間調整したビットコインが再びトレンドを決定づける

9月が今年で最も重要な月となり、米国株式市場と暗号資産市場はこの月に初期的な答えを示すことになる。

執筆:0xWeilan

2024年3月以降、暗号資産市場は「待機」をテーマにした二流のパフォーマンスへと、受動的に成り下がっているように見える。すべての俳優、脚本家、プロデューサーは、もはやストーリー、展開、本来のテーマを忘れ去り、ただある「観客」の登場と、今夜が嵐に見舞われるかどうかだけを首を伸ばして待ち続けている。

3月中旬から8月末まで、5か月以上が経過したが、BTC価格は「新高値整理ゾーン」で繰り返し振幅している。この期間、世界市場はインフレの反復と低下、米国利下げ期待の曖昧さから明確化への移行、景気のソフトランディングかハードランディングかという不透明な予測、そしてトレンド変化による投資家のポジション調整が引き起こした激しい市場振動を経験した。

こうした背景のもと、暗号資産市場では一部のBTC投資家が初めての大規模な利食い売却を行い、流動性を搾取した。その過程には投機的な空売り、パニックによる大量売却、そして市場センチメントの変化によって引き起こされたアルトコインとBTC間のポジション調整が交錯した。

これが我々がこの期間に観察した市場動きの本質である。

5か月半にわたる波乱を経て、暗号資産市場は低迷期に入った。現物市場の流動性は大幅に減少し、レバレッジが清算され、反発力は弱く、反発時の価格水準も徐々に下がっており、投資家の意欲は萎縮し、悲観的・消極的な雰囲気が市場上空に覆いかぶさっている。

これは市場の一つの結果であり、次の段階における内的な抵抗でもある。しかし我々の見解では、より大きな抵抗は市場外部にある――マクロ金融環境の不透明さ、米国経済のハードランディング懸念、および米国株式市場のトレンド不明瞭さである。

暗号市場内部はすでに清算の終盤に入り、時価総額とロング/ショート保有分布は蓄積段階に達しており、上昇に向けて準備が整いつつある。しかし、市場内の資金は依然として弱く、独自の判断を下す自信と能力を欠いている。

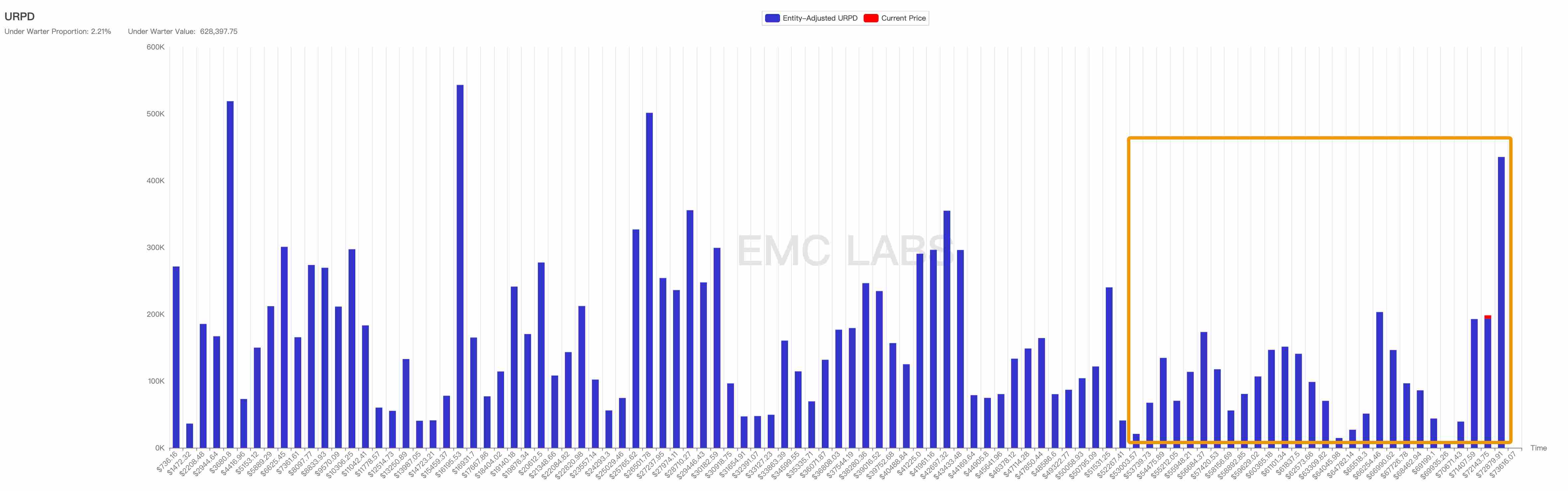

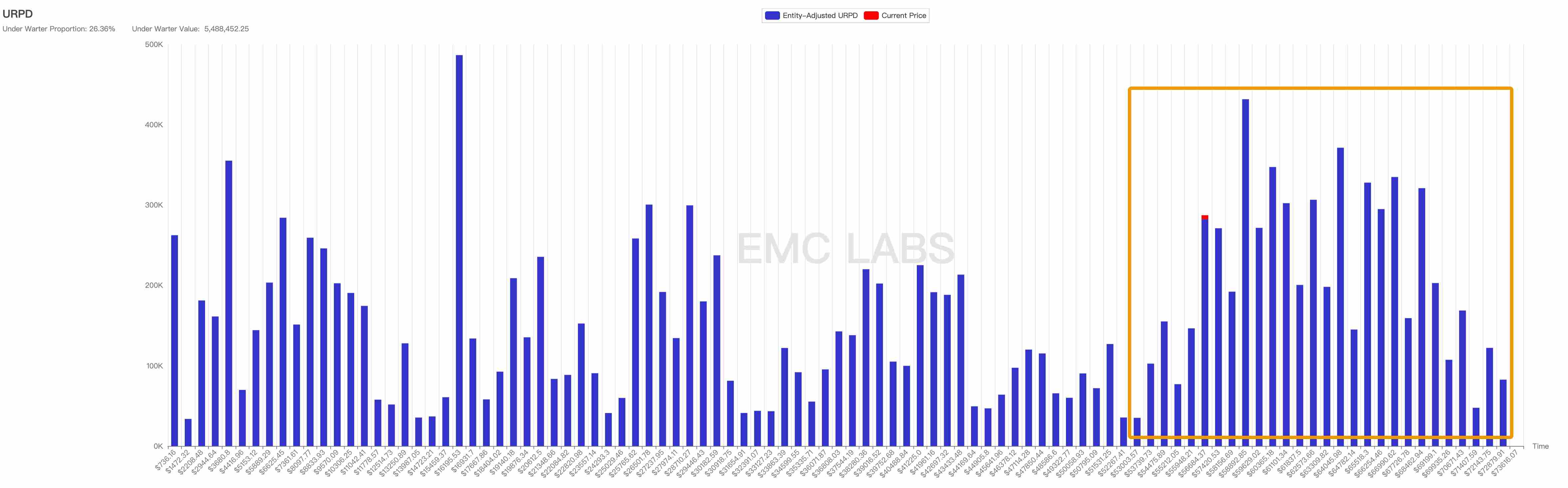

URPD:291万+の枚のチップが「新高値整理ゾーン」へ流入

過去8か月以上にわたり市場は継続的に振幅してきたが、チェーン上のデータを注目すれば、混沌とした動きの中にも秩序ある結果が浮かび上がる。

ビットコインネットワークURPD(3.13)

URPD指標は未使用のすべてのBTCを価格別に統計分析するものであり、チップ配分の最終状況を効果的に洞察できる。上図は3月13日にビットコインが史上最高値を更新した際のBTC分布構造であり、この時点で「新高値整理ゾーン」(53,000~74,000ドル)には308.6万枚のチップが蓄積されていた。8月31日の終値時点では、このゾーンの分布枚数は600.2万枚に達しており、つまり過去5か月間に少なくとも291.6万枚以上のBTCがこの価格帯で取引されたことになる。

BTC URPD (8.31)

BTC URPD (8.31)

時間軸で見ると、昨年10月中旬にBTCが上昇局面に突入し、3月13日までに史上最高値に到達するまでに約5か月半かかった。現在、「新高値整理ゾーン」での横ばい調整もすでに5か月以上継続しており、この間の最高値は72,777ドル、最低値は49,050ドル、価格帯の振幅は7回以上発生した。このような振幅により、291.6万枚以上のチップが入れ替わり(実際のデータはこれよりも大きく、中心化取引所の取引データはチェーン上に完全には反映されていない)、市場の流動性が大きく損なわれた。

BTC 実現時価総額

BTC 実現時価総額

購入コストに基づいて算出される「実現時価総額」を見ると、市場が3月に新高値整理ゾーンに入った後、価格はさらなる上昇を果たしていないものの、実現時価総額は引き続き増加している。これは、大規模な低コストチップがこの期間中に再評価されたことを意味する。再び上方修正されたBTCは、特定の条件下でサポートにもなりうるが、レジスタンスにもなりうる。

従って、我々はURPDの分布に対して中立的な姿勢を保つ。確かに十分な規模のチップが交換されており、十分な資金がこの価格帯で将来の相場を楽観視しているが、これらの資金の性格は不明であり、将来的に市場にとってのサポートとなるのか、それともプレッシャーとなるのかは、引き続き観察が必要である。

ロングハンド vs ショートハンド:大規模な利食い売却と再冷却

我々は市場サイクルを、長期投資家と短期投資家が時間軸上で行う大規模な入れ替えプロセスと捉えている。このプロセスでは、それぞれがBTCとUSDの間で交換を行っている。

ロング/ショート保有統計(週次)

ロング/ショート保有統計(週次)

BTCは10月中旬に上昇局面に入った。ロングハンドの大量減持は12月から始まり、2~3月にピークを迎え、市場がこの時期に史上最高値を更新した後、調整局面に移行し、「新高値整理ゾーン」が徐々に形成された。

5月以降、ロングハンドの減持は大幅に減少し、このグループは再び買い戻しを開始した。特に直近の7~8月では買い戻しペースが加速しており、最安値から8月31日までに63万枚のBTCを買い増した。一方、売り手側は主にショートハンドとマイナーの売却によるものだった。

我々は6月のレポートで指摘した通り、各ブルマーケットでは2回の大規模な利食い売却が発生し、2回目の売却こそが市場の資金を完全に搾取し、ブルマーケットを崩壊させる。ここ数ヶ月で起きたのはまだ第1回目の売却にすぎず、この売却は既に5か月以上継続し、終盤に差し掛かっている。チェーン上の分布データはこれを明確に示している。

BTC HODL Waves

BTC HODL Waves

HODL Wavesは、3か月以内に取得された新規コインが急速に減少していることを示しており、これは投機活動が大幅に低下していることを意味する。また、3~6か月前の比較的新しいコインも加速的に減少している(これらは「新高値整理ゾーン」の重要な構成部分でもある)。これらのBTC保有者の多くはETF承認後に参入したものであり、「単一サイクルのロングハンド」と考えられる。これは彼らが保有する大部分のBTCがロングハンドの保有に移行することを意味しており、8月にロングハンド保有が47万枚急増したことがその証左である。予想される未来数カ月間、ロングハンドの保有は引き続き急速に増加すると見られる。

BTC保有構造の冷却は、BTCが「新高値調整期」の振幅の中で、ショートハンドから再びロングハンドへと戻る結果である。この変化は市場の流動性を大幅に削減する。そして流動性の低下は、資金不足時にはBTC価格のさらなる下落を促進するが、資金豊富な状況では価格上昇を推進する。

よって我々は判断する。5か月以上にわたる振幅を経て、市場内部は十分に準備が整っており、今後の価格動向は主に資金の流れ(内部のチップ変換ではなく)によって決まると。

資金フロー:冷え込むETFチャネル

2023年11月のレポートで、我々は10月中旬にステーブルコインチャネルの資金フローがプラスに転じたことを指摘した。これは2022年2月以来の初の出来事であり、新たなフェーズの到来を象徴していた。その後、BTCは大幅な上昇を始めた。

主要ステーブルコインの流入・流出統計(月次)

主要ステーブルコインの流入・流出統計(月次)

ここ5か月以上に及ぶ調整期間において、5~6月は市場資金が最も枯渇した時期であり、この2か月間で記録された流入額はわずか12.01億ドルであった。しかし、こうした悲観的な状況は改善されつつあり、7~8月の流入額はそれぞれ26.96億ドル、50.9億ドルに達した。これらの資金流入は、「新高値整理ゾーン」の価格帯を肯定的に受け入れており、ブルマーケット後半に対する中長期的な楽観を示している。

今年1月、米国11のBTC ETFが承認された後、このチャネルの資金は重要な独立勢力となった。これまでのレポートで何度も指摘してきたように、このチャネルの資金は独自の意思を持ち、その規模と行動力からBTC価格決定において重要な役割を果たすと考えられる。7月にドイツ政府が保有BTCを売却しパニック売りが発生した際、BTC ETFチャネルの資金は果断に介入し、豊富な低価格チップを獲得した。

しかし、8月に米国利上げの可能性がますます確実になると同時に、円が予想外に利上げされ、キャリートレードのトレーダーが猛烈なロスカットを行い、世界株式市場が激しく振幅したことで、ハイリスク資産と見なされるBTC ETFも影響を受けた。月初、ETF保有者からの継続的な売り出しにより、BTC価格は49,000ドルまで急落し、数か月ぶりの安値を記録し、「新高値整理ゾーン」の下限を下回った。その後、ETFチャネルの資金は徐々に回復(ステーブルコインによる底入れ買い資金もその後流入)、BTC価格は64,000ドルまで戻した。だが月末にかけてETFチャネルの資金が再び流出に転じ、BTC価格も60,000ドルを下回る水準に再び下落した。

8月 11のBTC ETFファンド 資金流入・流出統計(日次)

8月 11のBTC ETFファンド 資金流入・流出統計(日次)

月次ベースで見ると、BTC ETFチャネルの資金流入は-7,283万ドルとなり、過去2番目に低い月間流入額であり、4月に次いで悪い結果となった。

11のBTC ETFファンド 資金流入・流出統計(月次)

11のBTC ETFファンド 資金流入・流出統計(月次)

両方の資金を合算して見ると――

ステーブルコインおよび11のBTC ETFチャネル 資金流入・流出合計(月次)

ステーブルコインおよび11のBTC ETFチャネル 資金流入・流出合計(月次)

ステーブルコインは3か月連続で流入増加を記録しているが、8月はETFチャネルが流出したため、全体の資金流入は50億ドルにとどまり、7月の59億ドルを下回った。EMC Labsは、チップ分布がますます安定する中で、資金流入が8月に市場が大暴落後に65,000ドルまで戻れた根本的な要因だと考える。しかし、資金流入の減少により、今月の高値65,050ドルは7月の70,000ドルを大きく下回った。この資金減少は、ETFチャネルの資金流入が7月の32億ドルから今月の-7,283万ドルに転じたことに起因する。

米国株式市場と密接に関連するBTC ETFチャネルの態度が、市場動向を決める最も重要な要素となっている。

9月利下げ:ソフトランディング vs ハードランディング

BTCの8月の弱含みとは対照的に、同様に激しい振幅を経験しながらも、米国株式市場は驚異的な粘り強さを見せた。ナスダック指数は月間0.65%上昇し、ダウ工業平均株価指数は史上最高値を更新した。この期間、9月の利下げ幅が25bpか50bpかという議論が盛んに行われたが、実際のトレーダーたちの真の関心は「米国経済がソフトランディングを果たすのか、それともハードランディングになるのか」という核心課題にあった。

現時点の米国株式市場の動向から分析すると、EMC Labsは市場全体が米国経済のソフトランディングを前提としており、そのためハードランディングを想定した全面的な下方修正は起きていないと考える。ソフトランディングを仮定した場合、一部の資金はすでに大幅に上昇した「マグナ・カルタ」(今月大部分がナスダック指数を下回った)から離れ、上昇幅の小さかった他の大型優良株に流入し、ダウ指数の史上最高値更新を牽引した。

過去の経験則から、米国株式市場の投資家はBTCを「マグナ・カルタ」類の資産と見なしている――将来性はあるが、現在は過大評価のリスクがある。そのため、規模的な売りが出ている。この売りは「マグナ・カルタ」の売りとほぼ同期している。ただし、主流資金にとっては「マグナ・カルタ」の魅力がBTCをはるかに上回るため、暴落後も「マグナ・カルタ」のリバウンドはBTCよりも強力だった。

現在、CME FedWatchは9月の利下げが25bpとなる確率を69%、50bpとなる確率を31%と示している。

EMC Labsは、もし9月に25bpの利下げが確定し、主要な経済・雇用データが「ソフトランディング」に適合しないことを示さなければ、米国株式市場は安定的に推移するだろう。もし「マグナ・カルタ」が上昇修正されれば、BTC ETFは大概正の資金流入に戻り、BTCの上昇を推進し、70,000ドルの心理的節目を再び試すだけでなく、新高値更新の可能性もある。一方、主要な経済・雇用データが「ソフトランディング」に適合しないことが明らかになれば、米国株式市場はおそらく下方修正され、特に「マグナ・カルタ」が影響を受け、それに伴いBTC ETFチャネルの資金流入も概ねネガティブになり、BTCは再び「新高値調整期」の下限である54,000ドルを試す可能性がある。

この推測は、9月にステーブルコインチャネルの資金フローにトレンド的な変化がないことを前提としている。さらに、我々はステーブルコインチャネルに対して慎重な態度を取っており、このチャネルの資金は着実に蓄積しているものの、BTCが独立した相場を形成する原動力とはなりにくいと考える。最も楽観的なシナリオは、「マグナ・カルタ」が上昇修正される中で、ステーブルコインとETFチャネルの資金が同時に入り、BTCを押し上げることである。そうなれば、前回の高値を突破する可能性はかなり高くなる。

結語

BTCは今年1月に54,000ドルを突破し、3月に史上最高値を更新、4月から「新高値整理ゾーン」で振幅調整を始め、すでに5か月以上が経過した。昨年9月以降の6か月連続上昇に迫る時間的長さから、もうすぐトレンドの転換点に近づいている。

BTC 月足チャート

BTC 月足チャート

それが、ステーブルコインチャネルの資金が徐々に集積し、買い支え力を再形成している理由でもある。

しかし、真のブレイクアウトは依然としてマクロ金融環境と米国経済の主要データの好転、そしてそれに続く米国株式市場のメインストリーム資金が再びBTC ETFチャネルに流入することに依存している。

米国が再び利下げサイクルに入ったため、9月は今年で最も重要な月となり、米国株式市場と暗号資産市場はこの月に初步的な答えを出すだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News