今週木曜日の早朝、リスク資産の行方を決めたのは利下げそのものではなかった

TechFlow厳選深潮セレクト

今週木曜日の早朝、リスク資産の行方を決めたのは利下げそのものではなかった

利下げはもはや「明白なカード」であり、真の変数は別のところにある。

執筆:David、TechFlow

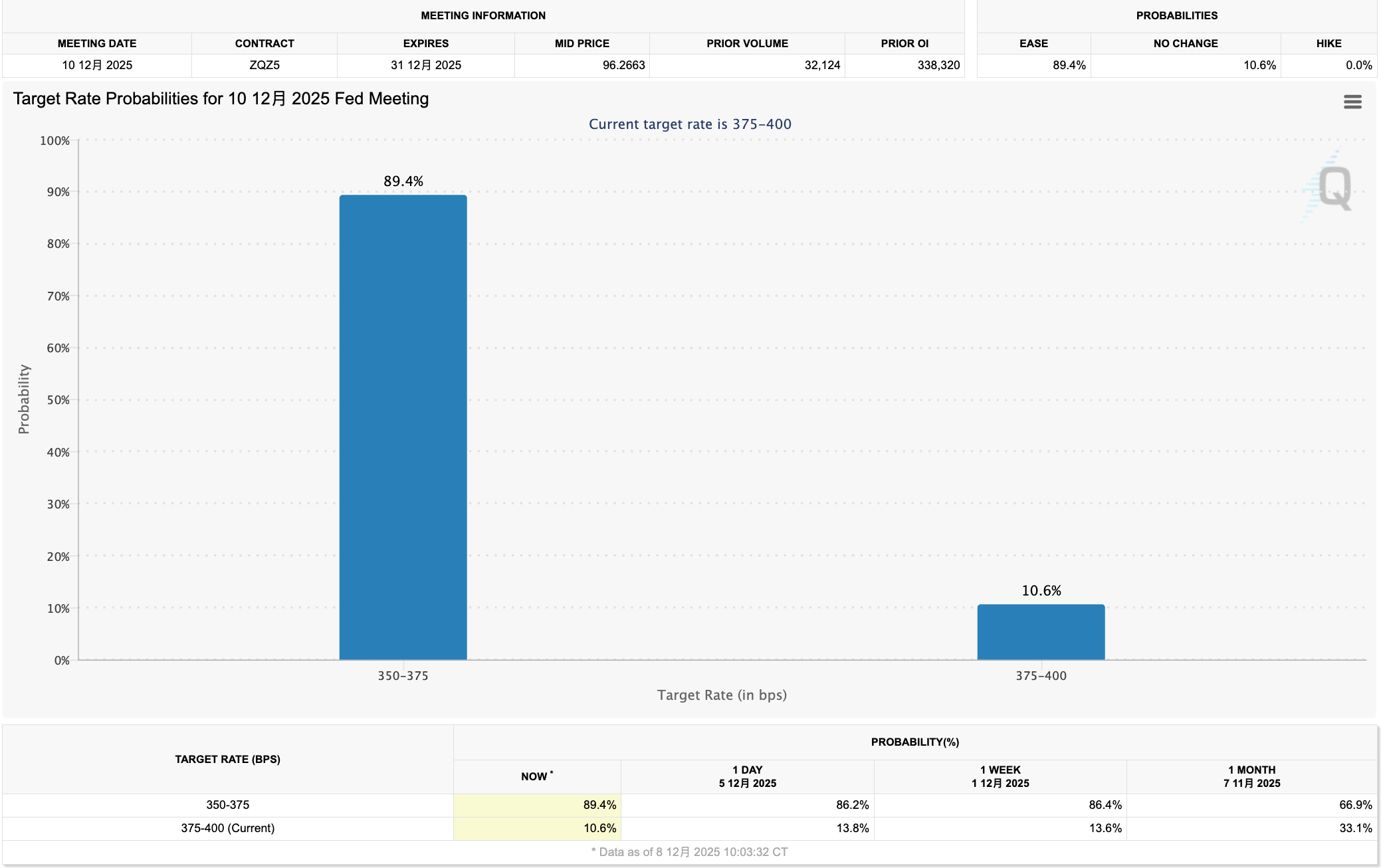

今週木曜日(北京時間)、FRBは今年最後の利上げ・利下げ決定を発表する。市場の予想は非常に一致している。

CME FedWatchのデータによると、25ベーシスポイントの利下げが実施される確率は85%を超える。

これが実現すれば、9月以来3回連続の利下げとなり、フェデラルファンド金利は3.5~3.75%のレンジに下落する。

「利下げ=好材料」という物語に慣れ親しんだ暗号資産投資家にとっては、これは良い知らせのように聞こえる。

しかし問題は、「誰もが利下げを予想している」状況では、利下げそのものがもはや市場を動かす要因ではなくなる点にある。

金融市場は期待の機械だ。価格は「何が起きたか」ではなく、「期待に対して何が起きたか」を反映している。

85%という確率は、利下げがすでに十分に織り込まれていることを意味する。木曜日の早朝に実際に発表された際には、何か意外なことがない限り、市場は大きな反応を示さないだろう。

では、真の変数とは何なのか?

FRBが来年に対してどのような姿勢を示すかである。25bpの利下げはほぼ確実だが、緩和政策がどれだけ続くのか、2026年にさらに何回利下げできるのか――それこそが市場が真剣に賭けているポイントなのだ。

木曜日の早朝、FRBは将来の金利見通しも同時に更新するが、この見通しが、今回の利下げ決定よりもむしろ市場の方向性に大きな影響を与えることが多い。

ただし今回はもう一つの追加的な問題がある。つまり、FRB自身も先が見えにくい可能性があるということだ。

理由は、10月1日から11月12日まで米連邦政府が43日間にわたり機能停止したため、統計当局の業務が一時中断され、10月のCPIが発表中止となり、11月のCPIは12月18日に延期され、今週のFOMC会議より1週間以上遅れることになった。

これは、FRB委員たちが金利見通しを議論する際に、直近2ヶ月分のインフレデータが手元にないことを意味している。

意思決定者が自ら目隠し状態で進んでいるとき、彼らの示唆はより曖昧になりやすく、曖昧さは往々にして市場の変動幅を拡大させる。

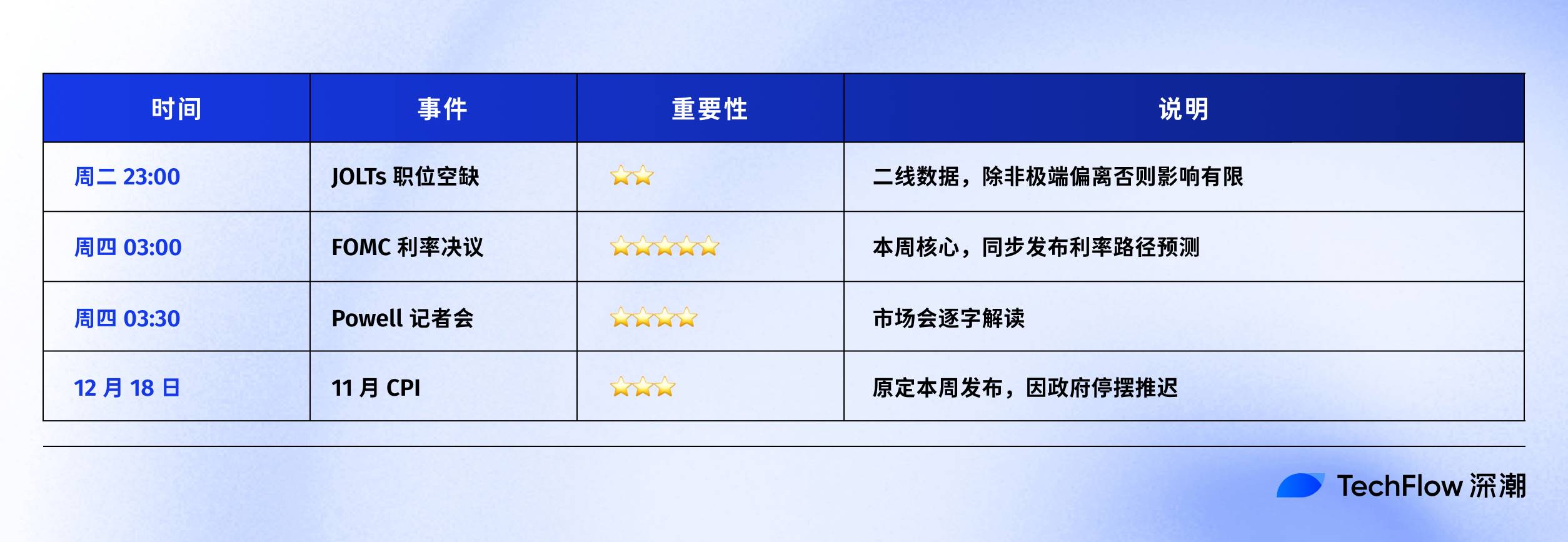

まずは今週のスケジュールを見てみよう。

具体的に、FRBがどのようなシグナルを出す可能性があり、それぞれ市場がどのように反応するかを分析してみる。

来年の期待を巡る駆け引き

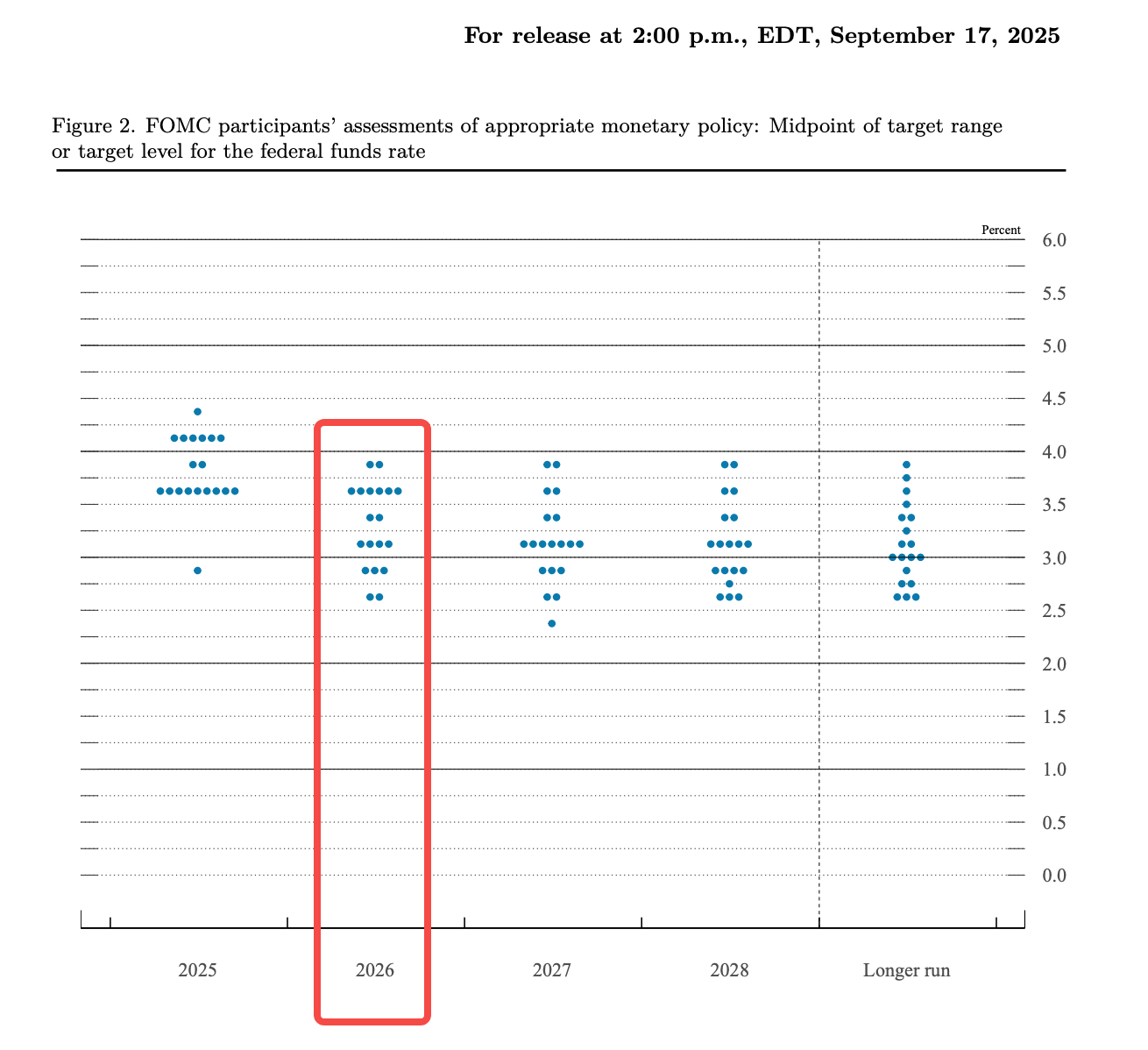

FOMC会議の後、FRBは毎回「経済予測の概要」(Summary of Economic Projections)を公表する。

そこには、FRB各委員が将来の金利についてどう見ているかを示す図が含まれている。

各委員が、年末の金利がどこにあるべきかを点でマークする。点が散らばっているように見えることから、市場では一般的に「ドットプロット」(dot plot)と呼ばれている。過去のドットプロットはFRB公式サイトで確認できる。

以下の図は、9月17日のFOMC会議で公表されたドットプロットである。

ここにはFRB内部の合意と分裂が映し出されている。点がまとまっているなら、委員たちの意見が一致しており、政策の道筋も明確だということになる。

逆に点が広く散らばっていれば、内部に意見の対立があり、将来は不透明である。

暗号資産市場にとって、不確実性自体がリスク要因となる。リスク選好が抑制され、資金は様子見を選び、参入を控える傾向が出る。

図を見ると、2025年の列には主に二つの領域に点が集中している。3.5~3.625%付近に約8~9個、3.75~4.0%付近にも7~8個ある。これは委員会内に二つの派閥が存在することを示している。

一派は今年あと1~2回の利下げを主張し、他方は一時停止または1回のみの利下げを主張している。中央値は約3.6%にあり、大多数のベースライン予想が、2025年内にあと2回の利下げ(今週を含む)を行うことであることを意味する。

2026年を見ると、FRBメンバーの見解の隔たりはさらに大きくなる。

現在の金利は3.75~4.00%であり、もし来年末に3.4%程度まで下がれば、年間で1~2回の利下げにとどまる。しかし図では、一部の委員は2.5%まで下げるべき(4~5回の利下げに相当)と考えており、一方で4.0%を維持すべき(一度も利下げしない)とする声もある。

同じ委員会の中で、最も積極的な見方と最も慎重な見方の間には、最大6回分の利下げに対する開きがある。これは「極めて分裂した」FRB委員会である。

この分裂そのものが、一つのシグナルなのだ。

FRB内部ですら合意できないのであれば、市場も当然ながら足で話す。現在、トレーダーたちの賭けは公式ガイダンスよりも積極的だ。CME FedWatchによると、市場は2026年に2~3回の利下げを織り込んでおり、一方で公式のドットプロットの中央値は1回しか示していない。

したがって、今週木曜日のFOMC会議はある意味、FRBと市場との「時刻合わせ」の場となる。FRBは市場の期待に寄り添うのか、それとも独自のペースを貫くのか。

三つのシナリオ、三つの反応

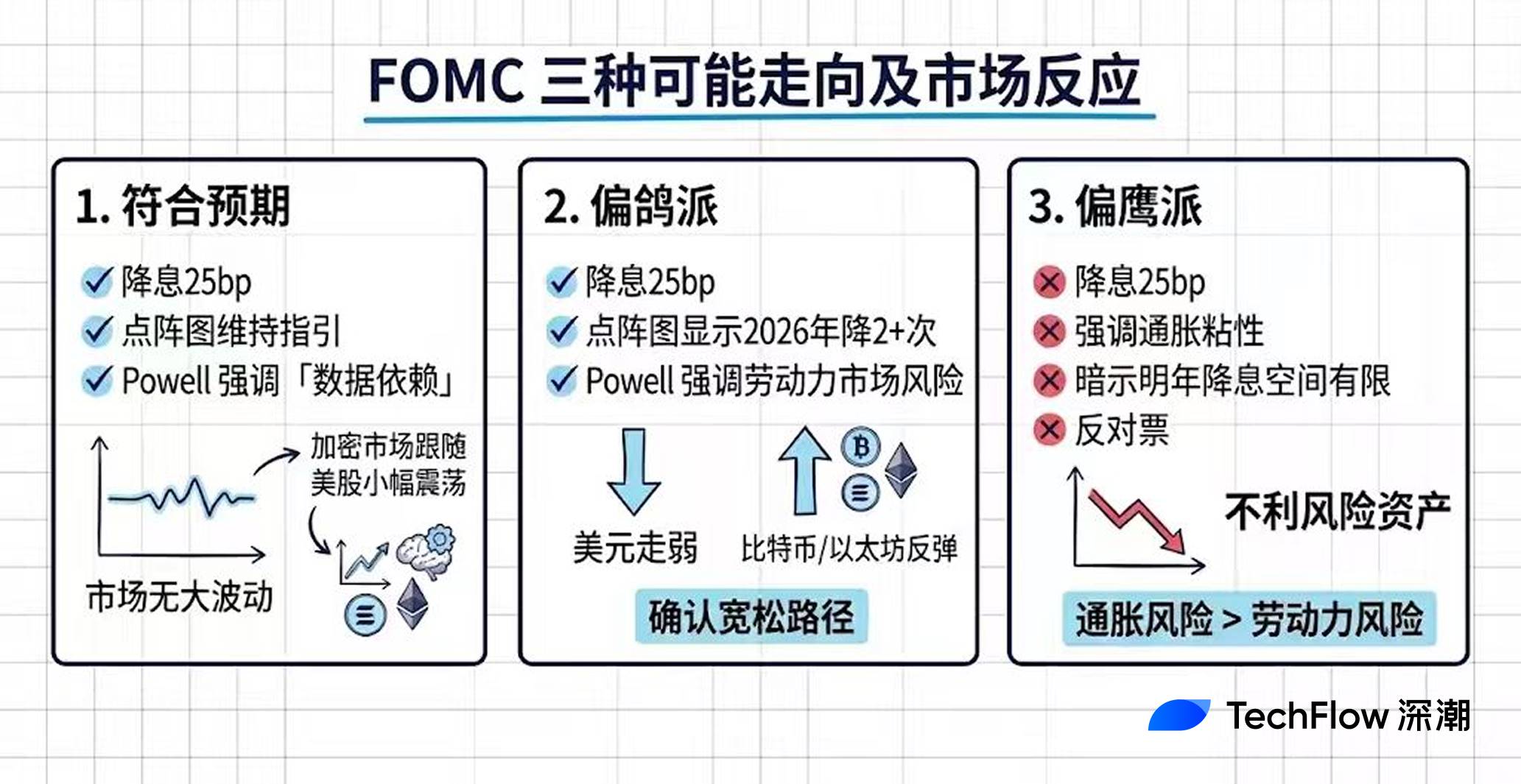

現時点の情報に基づき、今週のFOMCはおおむね三つの展開が考えられる。

-

最も可能性が高いのは「予想通り」のシナリオ:25bpの利下げを行い、ドットプロットは前回9月会議の内容を維持。パウエル議長は記者会見で繰り返し「データ依存」を強調し、明確な方向性を示さない。

この場合、市場は大きな変動を見せない。利下げはすでに価格に織り込まれており、ガイダンスにも変化がないため、新たな取引材料に欠ける。暗号資産市場は、小幅なもみ合いの後に従来のトレンドに戻ると予想される。

これは多くのウォール街機関のベースライン予想でもあり、ゴールドマン・サックスやRaymond Jamesの最近のレポートも同様の方向を指している。

-

次に可能性のあるのは「ややハト派的」なシナリオ:25bpの利下げに加え、ドットプロットが2026年に2回以上利下げする可能性を示し、パウエル議長の発言も柔軟なトーンで、労働市場のリスクがインフレリスクを上回ると強調する。

これはFRBが市場の期待に歩調を合わせ、緩和路線を確認する形になる。ドル安が進行し、ドル建て資産が押し上げられ、流動性改善への期待が高まり、市場センチメントが改善する。BTCとETHは米国株に連動して反発し、前者は最近の高値テストの可能性がある。

-

確率は低いが排除できないのが「ややタカ派的」なシナリオ:25bpの利下げは行うものの、パウエル議長がインフレの粘着性を強調し、来年の利下げ余地は限られていると示唆。あるいは複数の反対票が出て、継続的な緩和に対する内部の抵抗が明らかになる。

これは「あなたたちの読み過ぎだ」と市場に伝えるもので、ドル高が進み、流動性収縮への期待が強まり、リスク資産が圧迫される。暗号資産市場は短期的に調整局面を迎え、特にハイ・ベータのアルトコインに打撃を与える可能性がある。

ただし、政策の実質的な転換ではなく、単にトーンがタカ派的だった場合は、下落幅は限定的であり、かえって買いのチャンスになることも多い。

通常、FRBは最新のデータに基づいてドットプロットを調整する。しかし今回は政府のシャットダウンにより2ヶ月分のCPIが欠如しており、不完全な情報で判断せざるを得ない。

これによりいくつかの連鎖反応が起きる。まず、ドットプロット自体の参考価値が低下する。委員たち自身が不確かな判断をしているため、点はさらにバラつく可能性がある。

次に、パウエル記者会見の重みが増し、市場は彼の発言の一字一句から方向性を探ろうとする。もしドットプロットの示唆とパウエルの口調が食い違う場合、市場はさらに混乱し、変動が拡大する。

暗号資産投資家にとって、これは木曜日の早朝の相場が普段よりも予測困難になることを意味する。

方向性を賭けるよりも、むしろ変動そのものに注目すべきだ。不確実性が高まるとき、ポジション量の管理は、価格の上下を予想することよりも重要になる。

今夜のJOLTsデータ、思っているほど重要ではない

ここまで述べたのはすべて木曜日のFOMCに関する話だが、今夜(北京時間火曜日23時)にも一つのデータが発表される:JOLTsだ。

ソーシャルメディアでは、これを「流動性の行方を静かに決める」といった具合に重要なデータとして扱う人もいるが、正直なところ、マクロ経済指標の中でのJOLTsの重みは高くない。時間に余裕がないなら、木曜日のFOMCだけを注視すればよい。

それでも労働市場の背景情報をもう少し知りたいという人は、以下を続けて読んでほしい。

JOLTsの正式名称は「Job Openings and Labor Turnover Survey」、日本語では「職務空き枠および労働移動調査」。米労働省(BLS)が毎月発表するもので、米国の企業がどれだけの職種を募集しているか、採用数、退職数などを統計している。

とりわけ注目されるのは「職務空き枠数」(job openings)である。数字が高いほど、企業の採用需要が強く、労働市場がタイトであることを意味する。

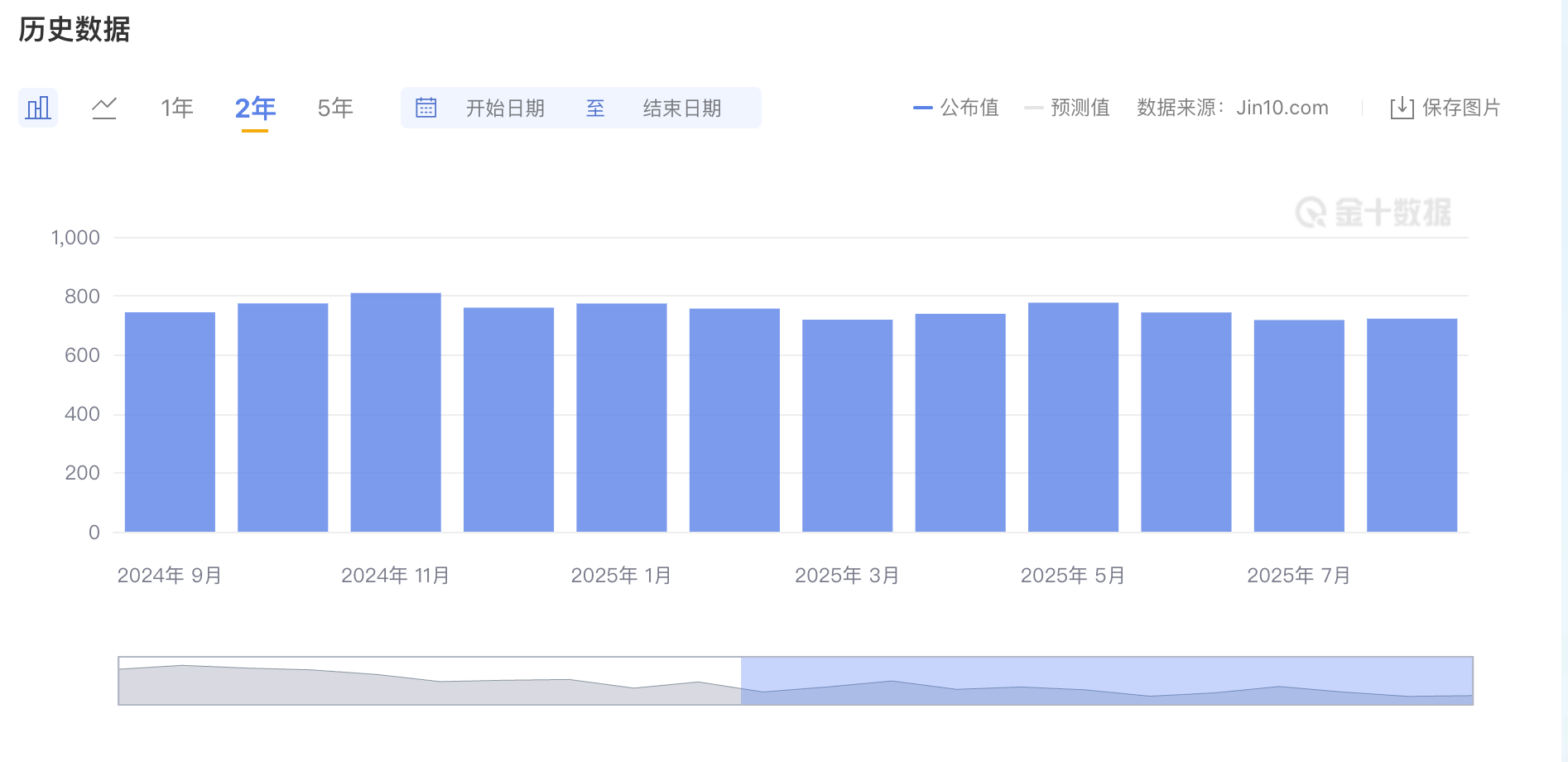

2022年のピーク時にはこの数字は1200万人を超え、企業が人材を激しく奪い合い、賃金が急速に上昇していた。当時、FRBはこれがインフレを助長すると懸念していた。現在ではこの数字は約720万にまで下がっており、ほぼパンデミック前の正常水準に戻っている。

画像出典:金十データ

なぜこのデータの重要性が過大評価されていると言えるのか?

第一に、JOLTsは後行指標である。今夜発表されるのは10月のデータだが、今はすでに12月である。市場はよりタイムリーなデータ、例えば毎週発表される初請失業保険件数や毎月初めのノンファーム雇用統計を重視する。

第二に、710万前後の職務空き枠数という予想値自体、「過熱」とは言えない。アナリストの指摘によると、8月時点で職務空き枠と失業者の比率は1.0を下回っており、つまり失業者一人あたりの求人が1件未満になっている。

これは2022年当時の「失業者一人に対して求人が二つある」という状況とは全く異なる。労働市場の「過熱」神話は、もはや時代遅れなのである。

LinkUpとウェルズ・ファーゴの予測によると、今夜発表される10月のJOLTsは713~714万程度で、前回の720万と大きな変化はないだろう。

データが予想通りであれば、市場はほとんど反応しない。これは「労働市場が緩やかに冷え込みつつある」という既存の物語を確認するだけであり、誰のFRBへの期待も変えない。

今夜のデータはFOMC前の「前菜」にすぎず、本番はやはり木曜日の早朝にある。

私の持っているBTCはどう動く?

これまで述べてきたのはすべてマクロデータだが、読者が本当に気にしているのはおそらく次の一点だろう:これらの要素が自分の持っているBTCやETHにどう影響するのか?

結論から言えば、影響はあるが、「利下げ=上昇」という単純な関係ではない。

FRBの金利政策は、いくつかの経路を通じて暗号資産市場に影響を与える。

第一にドル。利下げはドル資産の利回り低下を意味し、資金は他の行き先を探す。ドル安になると、ドル建て資産(BTCも含む)は一般的により良いパフォーマンスを示す。

第二に流動性。低金利環境では借り入れコストが下がり、市場に出回る資金が多くなる。その一部はリスク資産に流入する。2020~2021年の上昇相場の多くは、FRBの無制限量的緩和によるものだった。

第三にリスク選好。FRBがハト派的なシグナルを送ると、投資家はリスクを取る気になり、債券やマネーファンドから株式、暗号資産へと資金が移動する。逆にタカ派的なシグナルは安全資産への逃避を促す。

これら三つの経路が組み合わさり、「FRB政策 → ドル/流動性 → リスク選好 → 暗号資産」という伝達チェーンが形成される。

理論的には、BTCには現在二つの代表的な役割がある。「デジタルゴールド」と「リスク資産」だ。

もしデジタルゴールドなら、市場恐慌時に上昇し、株式市場とは逆相関するはずだ。リスク資産ならば、ナスダックとともに上下し、流動性が豊富なときに好調を示す。

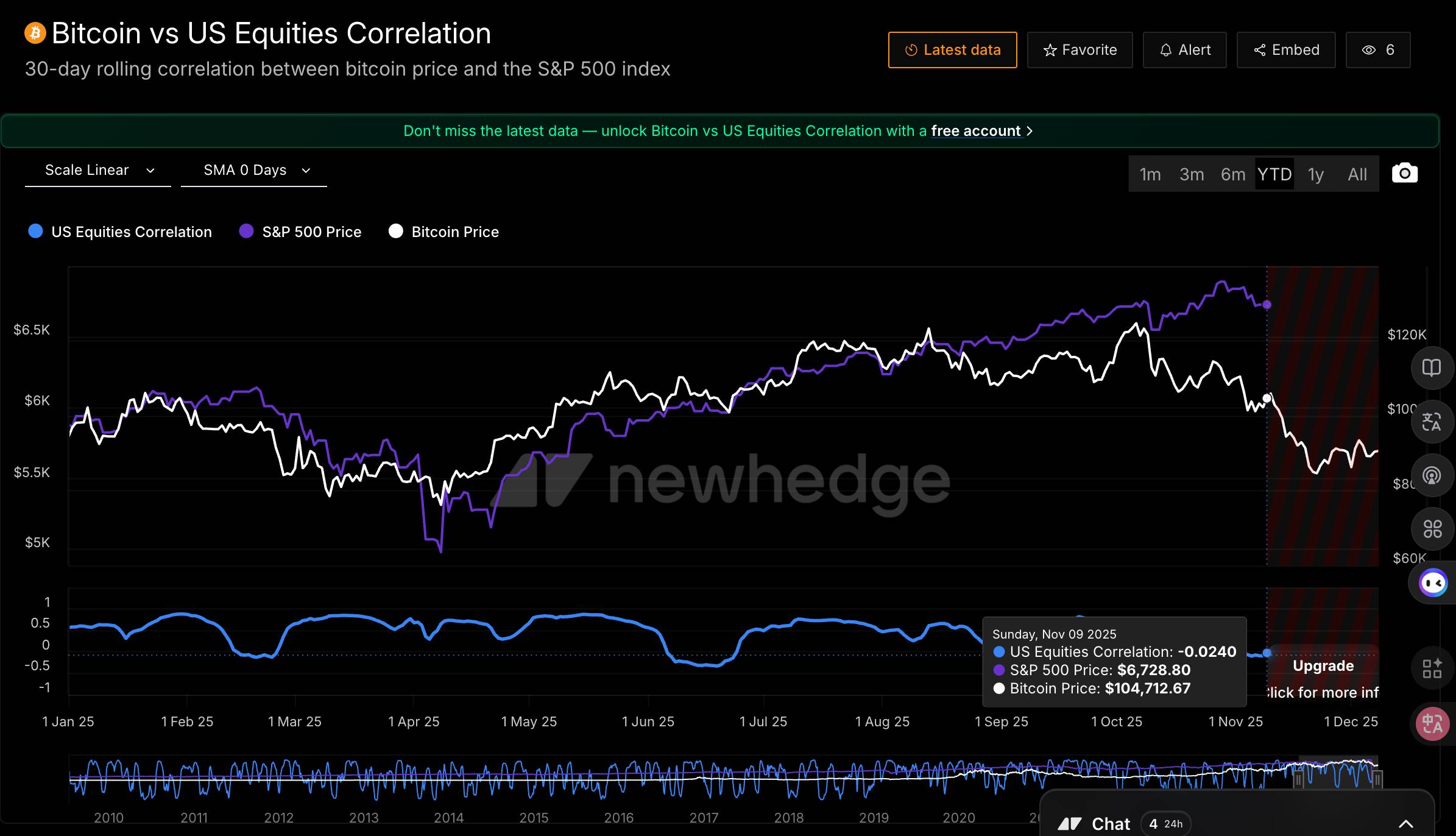

実際のところ、過去数年間BTCは後者に近い振る舞いをしてきた。

CMEの研究によると、2020年以降、BTCとナスダック100指数の相関性はほぼゼロから約0.4に急上昇し、時には0.7を超えることもあった。The Kobeissi Letterは最近、BTCの30日間相関性が0.8に達し、2022年以来の最高水準となったと指摘している。

しかし最近、興味深い現象が起きている。CoinDeskの報道によると、過去20日間でBTCとナスダックの相関性は-0.43にまで下落し、明確な逆相関が生じている。

データ出典:https://newhedge.io/

ナスダックは史上最高値まであと2%の位置にあるが、BTCは10月の高値から27%下落している。

マーケットメーカーのWintermuteはこう説明する:BTCは現在「負の偏り」(ネガティブ・スキュー)を呈しており、株価が下がるとさらに大きく下がり、株価が上がっても鈍感に反応する。彼らの表現を借りれば、「BTCは誤った方向にのみ高いベータを示している」のだ。

これはどういう意味か?

今週のFOMCがハト派的なシグナルを出し、米国株が上昇しても、BTCは必ずしも同期して反発しないかもしれない。しかし、タカ派的なシグナルを出して株価が下落すれば、BTCはさらに大きく下落する可能性がある。これは非対称なリスク構造である。

まとめ

これほど長く語ってきたが、最後に継続的に注視すべきフレームワークを提示する。

今週(12月9~12日)に注目すべき点は?

核となるのは木曜日の早朝のFOMCである。具体的には三点に注目:ドットプロットに変化があるか(特に2026年の金利中央値の予想)、パウエル記者会見のトーンがハト派かタカ派か、そして投票結果に複数の反対票が出るかどうか。

12月中旬以降に注目すべき点は?

12月18日には11月のCPIが補足発表される。もしインフレが再び上昇すれば、市場は来年の利下げ予想を再計算し、FRBの「継続的緩和」シナリオが揺らぐ可能性がある。

2026年第1四半期に注目すべき点は?

まずFRB議長の人事である。パウエル議長の任期は2026年5月に満了する。

次にトランプ政権の政策が与える持続的影響だ。関税政策がさらに拡大すれば、インフレ期待が再び高まり、FRBの緩和空間が圧迫される。

加えて、労働市場の悪化が加速するかどうかを注視すべきだ。もしレイオフのデータが増加し始めれば、FRBは利下げを急がざるを得ず、また別の展開が生まれることになる。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News