「タカ派」ではない「タカ派的利下げ」と、「QEではない」貸出拡大による債券購入

TechFlow厳選深潮セレクト

「タカ派」ではない「タカ派的利下げ」と、「QEではない」貸出拡大による債券購入

連邦準備制度(FRB)は予定通り利下げを25ベーシスポイント実施し、来年も引き続き1回の利下げを予想している。短期国債400億ドルの買入れを目的としたRMPの開始。

出典:華爾街見聞

FRBは市場の予想通り通常ペースでの利下げを再度実施したが、投票決定者間で6年ぶり最大の意見の相違が明らかになり、来年は行動のペースを緩め、近いうちは行動しない可能性を示唆している。またウォール街関係者の予想通り、準備預金管理を開始し、年末に短期国債を購入してマネー市場の圧力を緩和する方針を決めた。

米東部時間12月10日水曜日、FRBは連邦公開市場委員会(FOMC)会合後に発表し、連邦基金金利の目標レンジを3.75%~4.00%から3.50%~3.75%に引き下げた。これは今年に入ってからの3度目の25ベーシスポイント(bp)の利下げである。注目すべき点は、FRBの金利決定が2019年以来初めて3票の反対票が出たことだ。

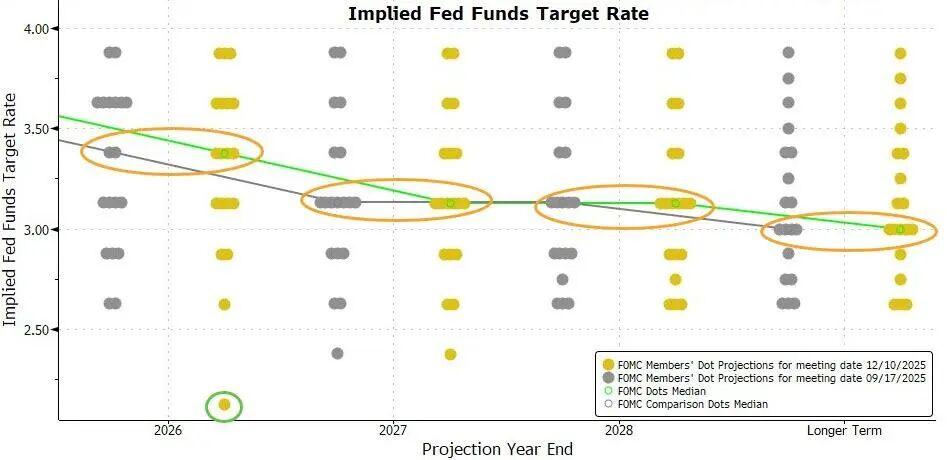

会合後に公表されたドットチャートによると、FRB政策当局者の金利見通しは3か月前に公表されたものと同様、来年も25ベーシスポイントの利下げが1回あると依然として予測している。これは来年の利下げペースが今年より明確に鈍化することを意味する。

今週火曜日の終値時点で、シカゴ商品取引所(CME)のツールが示すところでは、先物市場は今週の25ベーシスポイント利下げの確率を約88%と見ており、次に少なくとも25ベーシスポイントの追加利下げが行われる確率は来年6月までに71%に達するが、来年1月、3月、4月の3回の会合でのそのような利下げ幅の確率はいずれも50%を超えていない。

上記CMEツールが反映する見通しは、最近話題になっている「タカ派的利下げ」という言葉で要約できる。これは、FRBが今回利下げを行う一方で、その後一時的に行動を停止し、近いうちに再び利下げを行わない可能性を示唆していることを指す。

「新FRB通信社」と呼ばれるベテランFRB記者Nick Timiraos氏は、FRB会合後の記事で、「FRBは『当面さらなる利下げを見合わせる可能性』を示唆した」と明言し、インフレと雇用市場のどちらがより懸念されるべきかについて内部に「異例」の意見の相違があると指摘した。

Timiraos氏は、今回の会議で3人の当局者が25ベーシスポイントの利下げに異議を唱え、インフレの下落停滞と雇用市場の冷え込みにより、近年で最も意見が分かれた会議になったと述べた。

パウエル議長は会見で、「次回の会合で利上げを行う」というのは誰にとっても基本的な前提ではないと信じていないと強調した。現在の金利水準により、FRBは経済が今後どのように展開するかを観察しながら忍耐強く待つことができる。また、現時点で得られているデータは経済見通しが変わっていないことを示しており、今後数か月間、国債購入規模は高水準で維持されると述べた。

01 FRB、予想通り再び25ベーシスポイント利下げ、来年も1回利下げ予想、RMPで短期国債400億ドル購入開始

米東部時間12月10日水曜日、FRBは連邦公開市場委員会(FOMC)会合後に発表し、連邦基金金利の目標レンジを3.75%~4.00%から3.50%~3.75%に引き下げた。これにより、FRBは3回連続のFOMC会合で利下げを行い、いずれも25ベーシスポイントずつ、今年累計75ベーシスポイントの利下げとなり、昨年9月以来の緩和サイクルでは合計175ベーシスポイントの利下げとなった。

注目すべき点は、FRBの金利決定が2019年以来初めて3票の反対票を受けたことである。トランプ前大統領が指名したミラン理事は引き続き50ベーシスポイントの利下げを主張し、2人の地区連銀総裁と4人の非投票委員が据え置きを支持し、実質7人が決議に反対した。これは37年ぶりの大きな意見の相違とされている。

今回の声明は前回と比べ、もう一つ主要な変更点が金利ガイダンスにある。今回は利下げを決定したものの、今後の利下げを検討する際、FOMCが将来のデータ、変化する見通し、リスクバランスを評価すると曖昧に述べていた部分から、「利下げの『規模とタイミング』」をより明確に検討すると改めた。声明は次のように修正された。

「連邦基金金利の目標レンジをさらに調整する際の『規模とタイミング』を検討するにあたり、(FOMC)委員会は最新のデータ、変化する(経済)見通し、およびリスクバランスを慎重に評価する。

声明はインフレが依然やや高いこと、ここ数か月で雇用面の下方リスクが増加したことを再確認し、「失業率は低位を維持」という表現を削除し、9月時点ではやや上昇したと述べた。

声明が新たに「規模とタイミング」を考慮するとしたことは、利下げのハードルが高くなったことを示唆している。

今回の声明のもう一つの重要な変更点は、新たに段落を設けて、短期国債の購入を通じて銀行システム内に十分な準備預金を確保すると明言したことである。声明は次のように述べている。

「(FOMC)委員会は、準備預金残高が適正水準にまで低下したと判断し、必要に応じて短期国債の購入を開始し、引き続き十分な準備預金の供給を維持していく。

これはいわゆる準備預金管理の開始を宣言したものであり、マネー市場に流動性バッファーを再構築する措置である。通常、年末は市場混乱が生じやすく、銀行は規制・税務申告対応のためにレポ市場での活動を減らす傾向があるためだ。

声明では、準備預金が適正水準にまで低下したため、今週金曜日から短期国債の購入を開始するとした。ニューヨーク連銀は今後30日間で400億ドルの短期国債を購入する計画であり、来年第1四半期の準備預金管理(RMP)による短期国債購入は高水準を維持すると予想される。

今週水曜日に公表されたFRB当局者の金利見通し中央値によると、当局者の今回の予測は9月に公表された前回の予測とまったく同じである。

FRB当局者は現在、今年3回の利下げの後、来年と再来年それぞれに25ベーシスポイントの利下げが1回ずつ行われると予想している。

以前は多くの人々が、ドットチャートに反映される将来の金利変動はFRB当局者がよりタカ派的になることを示すと予想していた。しかし今回のドットチャートにはそのような傾向はなく、むしろ前回よりハト派的だった。

19人の予測を提出したFRB当局者のうち、今回は7人が来年の金利を3.5%~4.0%の間と予測しており、前回は8人だった。これは、来年利下げがないと予想する人数が前回より1人少なくなったことを意味する。

会合後に公表された経済見通しによると、FRB当局者は今回今年以降3年間のGDP成長率見通しを上方修正し、2027年、つまり再来年の失業率見通しを0.1ポイント下方修正し、それ以外の年度の失業率見通しは据え置いた。この調整は、FRBが労働市場の回復力がより強いと認識していることを示している。

同時に、FRB当局者は今年と来年のPCEインフレ率およびコアPCEインフレ率見通しをそれぞれ0.1ポイント下方修正した。これは、FRBが今後しばらくの期間におけるインフレの減速に対する自信がやや高まっていることを示している。

02 パウエル議長:現在の金利水準では忍耐強く待てる。「次回利上げ」は誰の基本仮定でもない

本日の利下げにより、過去3回の会合でFRBは政策金利を累計75ベーシスポイント引き下げた。パウエル議長は、これにより関税の影響が薄れた後、インフレが徐々に2%まで戻っていくことが支援されると述べた。

彼は、9月以来の政策スタンスの調整により、政策金利は複数の「中立金利」推定範囲内に入ったと語った。FOMCメンバーの中央値予測によると、2026年末の連邦基金金利の適正水準は3.4%、2027年末は3.1%であり、この予測は9月と変わらない。

パウエル議長は、現在、インフレリスクは上方に偏っており、雇用リスクは下方に偏っており、これは難しい状況だと述べた。

妥当な基本判断として、関税がインフレに与える影響は比較的短命なものであり、本質的には一時的な価格レベルの上昇である。我々の任務は、こうした一時的な価格上昇が持続的なインフレ問題に発展しないよう防ぐことだ。しかし同時に、ここ数か月で雇用面の下方リスクが高まり、全体的なリスクバランスが変化している。我々の政策枠組みは、二重使命の両面のバランスを保つことを求めている。そのため、今回の会合で政策金利を25ベーシスポイント引き下げることが適切だと考えた。

インフレの低下が停滞しているため、FRB当局者は今週の決定前に、追加利下げには労働市場の弱体化の証拠が必要になる可能性をすでに示唆していた。パウエル議長は記者会見で次のように述べた。

「我々が現在いる位置は、経済が今後どのように展開するかを観察しながら忍耐強く待つことができることを意味している。

質疑応答の場で、「現在の政策金利は中立水準により近く、次の調整は必然的に下方なのか、あるいは政策リスクが真に双方向的になったのか」という問いに対し、パウエル氏は、現在誰も利上げを基本仮定にしておらず、そのような見解を聞いたこともないと回答した。現在、委員会内には異なる見解がある:一部のメンバーは現在の政策スタンスが適切で、現状維持してさらなる観察を主張している。一方で、今年または来年に再び利下げが必要であり、場合によっては複数回必要だと考えるメンバーもいる。

委員たちがそれぞれ政策経路および適正金利水準に関する判断を記述する際、予測は主に以下のいくつかの状況に集中している:現行水準を維持する、小幅の利下げを行う、あるいはやや大きな利下げを行う。パウエル氏は、現在の主流の予測には利上げのシナリオは含まれていないと強調した。

パウエル氏は、独立した決定として、FRBは短期米国国債の購入を開始することを決定した。その唯一の目的は、長期的に十分な準備金の供給を維持し、結果としてFRBが政策金利を効果的にコントロールできるようにすることであると述べた。これらの措置は金融政策スタンス自体とは別物であり、政策方針の変化を意味するものではないと強調した。

短期米国国債の購入規模は今後数か月間、高水準を維持する可能性があるとし、FRBは厳密に言えばマネー市場の緊迫状況を「懸念」しているわけではないが、こうした状況が予想よりやや早く訪れたと説明した。

パウエル氏はさらに、ニューヨーク連銀が発表した説明によれば、初期の資産購入規模は初月に400億ドルに達し、その後数か月間も高水準を維持することで、予想される短期的なマネー市場の圧力を緩和すると述べた。その後、購入規模は市場状況に応じて減少していく見込みである。

労働市場に関して、パウエル氏は、10月および11月の公式雇用データはまだ公表されていないものの、現有の証拠から、レイオフや採用活動は依然低水準にあると述べた。同時に、家計の雇用機会に対する見方や企業の採用難易度に対する感覚は、継続的に低下している。失業率はさらに小幅に上昇し4.4%に達し、雇用の伸びは年初に比べ明らかに鈍化している。また、FRBは声明で「失業率は依然低位にある」という表現を使用しなくなった。

パウエル氏はその後の質疑応答で、雇用データに存在する過大評価を調整した後、4月以降の雇用増加はわずかにマイナスに転じている可能性があると述べた。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News