FRBは「内戦」に深く陥り、12月の利下げはすでに「コイントス」の賭けとなっている

TechFlow厳選深潮セレクト

FRBは「内戦」に深く陥り、12月の利下げはすでに「コイントス」の賭けとなっている

FRB内部で深刻な政策の対立が生じており、12月の利下げをめぐって注目が集まっている。パウエル議長の沈黙が市場の不確実性を高めており、政治的圧力と経済指標の不足が意思決定を複雑にしている。

執筆:White55、火星財経

連邦準備制度(FRB)内部では、ここ数年で最も激しい政策見解の対立が展開されている。最新の統計によると、今年のFOMC投票権を持つ12人のメンバーのうち、すでに5人が12月の利下げ凍結を支持している一方、影響力を持つニューヨーク連邦準備銀行総裁のウィリアムズ氏らは引き続き利下げを支持している。

10月29日のFRB最近の金利決定以降、議長のパウエル氏は予想外にも一貫して沈黙を守っているが、彼の同僚たちは次々とメディアや公の場に登場し、それぞれの立場を表明することで、内部の対立を露骨に世間に示している。

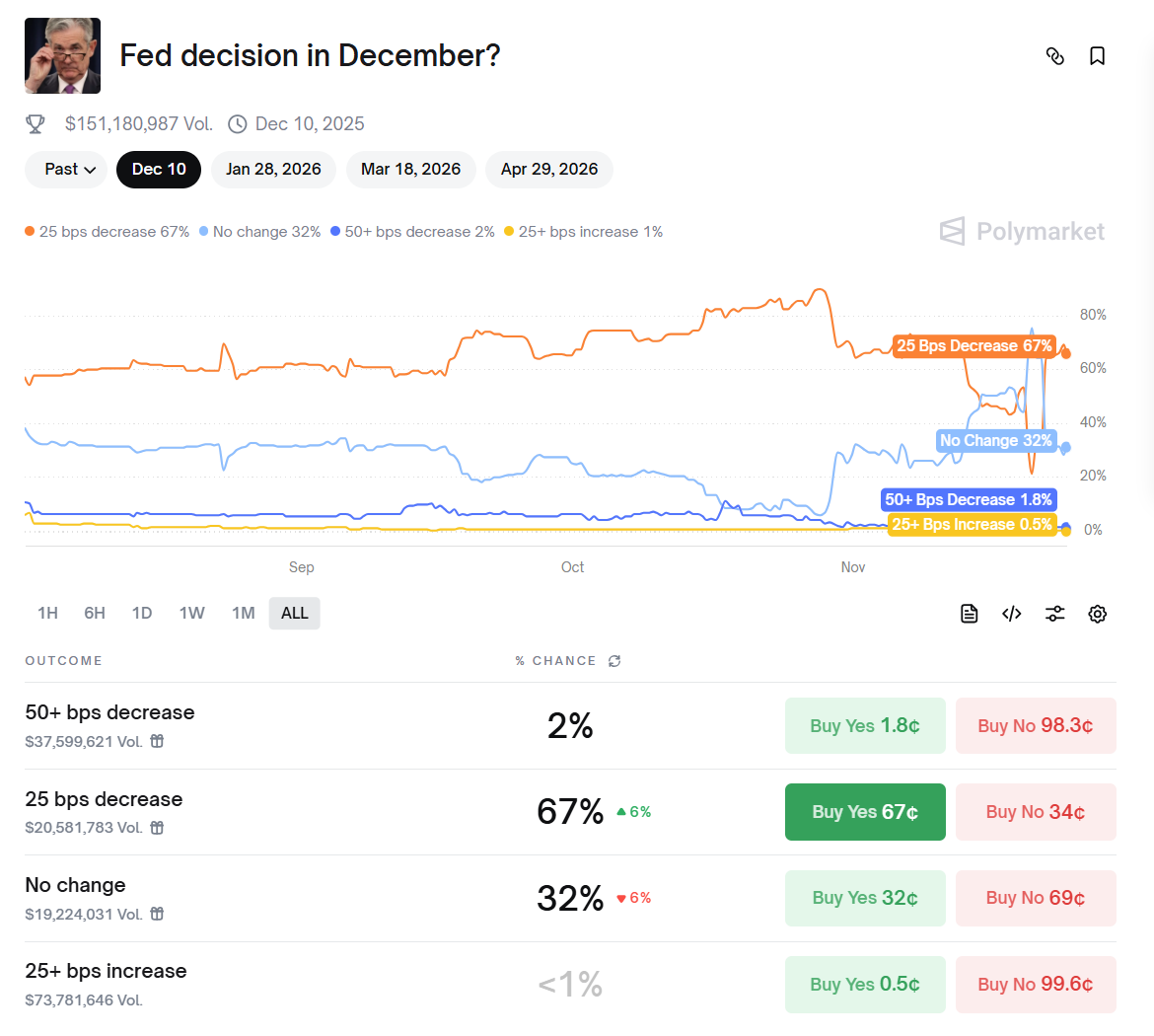

Polymarketのデータは、利下げ確率が67%以上に上昇したことを示している

この対立の深さは、市場の予想が大きく変動していることからも明らかである。わずか数週間のうちに、12月利下げの確率は一時95%の高値から30%未満まで急落したが、その後ウィリアムズ氏の発言を受けて再び60%以上に急反発した。このジェットコースターのような予想変動の背景には、FRB内部で埋めがたい政策理念の衝突がある。

沈黙するパウエルと分裂する委員会

パウエル氏の一風変わった沈黙戦略は広範な憶測を呼んでいる。かつてFRBに勤務した経験を持つエコノミストのクローディア・サム氏は、「パウエル氏が今このタイミングで発言しないという選択は、FOMCの各メンバーが意見を述べ、耳を傾けられるようにするためだ」と解釈し、このような内部での自由な議論は「複雑な現状においてむしろ良いことだ」と評価している。こうした中、FRB内部の対立はますます公然化している。

10月の金融政策会合の結果はすでに二極化の兆しを見せていた――当時のFRBは10対2の票差で25ベーシスポイントの利下げを決定した。驚くべきことに、かつて利下げを支持していた陣営も崩れ始めている。セントルイス連銀総裁のムサレム氏は先月まで利下げを支持していたが、現在は懐疑的な立場に転じ、「我々はこの時点で慎重に行動しなければならない。これは極めて重要だ」と述べている。

さらに注目されるのは、シカゴ連銀総裁のガルスビー氏など、かつてハト派だった当局者たちも慎重姿勢への転換をほのめかしている点だ。ガルスビー氏はFRB在職の約3年間一度も異議を唱えたことがないが、今では明確にこう語る。「もし最終的に自分の信念に基づいて誰とも異なる立場を支持することになっても、それは自然なことだと考える。私はそれが健全だと思う。」

タカ派とハト派――データ不在の中での理念対決

現在のFRB内部は大きく三つの陣営に分かれている。

一つはカンザスシティ連銀総裁のシュミット氏らのタカ派で、インフレリスクが無視できなくなっていると強調している。シュミット氏は警告する。「私の見方では、インフレが依然として高水準にあることを踏まえれば、金融政策は需要の成長を抑制し、供給拡大の余地を確保すべきだ。」

もう一方はFRB理事のミラン氏らのハト派で、利下げを支持するだけでなく、12月会合で50ベーシスポイントの利下げを呼びかけている。ミラン氏は「インフレが急速に低下しており、労働市場も弱体化しているという十分な証拠がある。したがって、さらなる緩和策は不可避だ」と主張する。

中間派はサンフランシスコ連銀総裁のデイリー氏が代表で、利下げに対してはオープンだが慎重さを強調している。デイリー氏は「政策金利を長期間維持し続けるという誤りを犯したくない。後にそれが経済に損害を与えていたと気づくようなことは避けたい。正しい政策を定めるには、柔軟な姿勢が必要だ」と指摘する。

こうした分裂の芽は7月の会合ですでに見られ、当時FRBのウォラー氏とボーマン氏が議長に対し異議を唱えるという、32年ぶりの出来事が起きており、FRBが長年にわたって築いてきたコンセンサス文化が崩れつつある。

データのブラックホールと政府シャットダウンによるFRBの窮地

今回のFRBの判断難しさの大きな要因は、重要な経済データが欠如していることにある。米連邦政府のシャットダウンにより公式データの発表が停止しており、労働統計局は10月の雇用統計を発表しないと明言しているほか、11月のCPIデータも12月18日に延期され、いずれもFRBの12月金融政策会合後となる。

パウエル氏自身もこれを「濃霧の中で運転するようなもの」と表現し、「その場合、あなたは減速せざるを得ない」と述べている。データ不足によりFRBは民間部門のデータに依存せざるを得ず、そこから浮かび上がる経済像は矛盾に満ちている。

一方で、インフレは依然として高い。9月の消費者物価指数(CPI)の前年比上昇率は3%に達し、FRBのインフレ目標である2%を大きく上回った。特に懸念されるのはサービス分野のインフレの粘着性であり、住宅や医療などのコアサービス価格の上昇率はすべて3.5%以上で推移している。

他方で、雇用市場には冷え込みの兆しが出ている。雇用コンサルティング会社チャレンジャーのデータによると、米国企業は10月に15万3000人の人員削減を発表しており、9月比で183%増加し、20年以上で同期間としては最多記録を更新した。シカゴ連銀の試算レポートは、10月の米国の失業率が小幅ながら上昇し、4年ぶりの高水準となる4.4%に達した可能性があると指摘している。

市場の票読み戦術と五分五分の利下げ確率

FRB内部のこれほど明確な対立に直面し、市場関係者たちはFRBのコンセンサスを見るのではなく、「一人ひとりの票を数える」戦術へとシフトせざるを得なくなっている。この戦術の変化は、FRBのコミュニケーションメカニズムの機能不全を鮮明に示しており、市場の予想を大きく揺さぶっている。

モルガン・スタンレーのアナリストは、データ不足および雇用指標の発表遅延は「FRBが12月会合で情報を不完全なまま意思決定を迫られる」と指摘する。この不確実性が、トレーダーたちが12月の決定に対する賭けを非常に不透明なものにしている。ニューヨーク連銀総裁のウィリアムズ氏が先週金曜日に「近い将来の利下げは妥当かもしれない」と発言したことで、市場構図が一変し、投資家は12月利下げの確率を大幅に引き上げた。

しかし、先週土曜日にはボストン連銀総裁のコリンズ氏がタカ派的な発言を行い、市場に冷水を浴びせた。コリンズ氏は「FRBが12月に追加利下げを行う必要はない」とし、「インフレ面でのリスクがあり、穏やかな制限的政策がインフレ低下を確実にする助けになる」と強調した。

現在、シカゴ商品取引所(CME)のFRB監視ツールによると、FRBが12月に25ベーシスポイント利下げを行う確率は71%、金利据え置きの確率は29%となっている。しかし多くのアナリストは実際の状況はより複雑だとみている。ドイツ銀行の上級エコノミスト、ブレット・ライアン氏らはウィリアムズ氏の発言で利下げが確定したと考える一方、元FRBエコノミストのクローディア・サム氏は「本当に五分五分だと思う」と正直に語っている。

歴史からの教訓とFRB独立性の防衛戦

現在の内部対立は、FRBの歴史上前例がないわけではない。1980年代にFRBが高インフレを抑制するために罰的な水準まで金利を引き上げたとき、また1990年代に物価上昇圧力への継続的な懸念が多くの政策立案者に過度な緩和を警戒させたときにも、多数の異議投票が見られた。

しかし今回の対立の特異な点は、政治的圧力がかつてないほど強い状況下で起こっていることにある。トランプ大統領はすでにパウエル氏に不満を繰り返し表明しており、米サウジビジネスフォーラムでは「冗談半分に脅し」、「金利を下げなければ財務長官ベイセントを解任する」と述べた。こうした政治的圧力と内部対立が交錯することで、FRBの独立性に対する深い懸念が生じている。エコノミストたちは、ホワイトハウスとFRBの緊張関係が中央銀行の金融政策独立性を損ない、インフレ抑制能力を損なう可能性を警告している。ダラス連銀総裁のローガン氏は現在の意思決定における根本的な困難についてこう指摘する。「不確実性はマクロ経済および金融政策立案の普遍的な特徴である。政策立案者は経済のあらゆる関連分野の現状を正確に把握することはできないが、それでもなお政策決定を行わなければならない。」

FRB監視ツールの確率数値はまだ変動を続けているが、より多くのアナリストがクローディア・サム氏の見方に同意し始めている――この議論はまさに五分五分の状態なのだ。12月10日の会合の結果がどうあれ、パウエル氏は分裂した委員会に直面し、そのリーダーシップがかつてない試練にさらされることになるだろう。

市場はすでに、FRBが容易にコンセンサスを形成できた時代が終わったことに気づいている。FRB理事のウォラー氏の言葉通り、「FOMCが長い間見てこなかったほど、集団思考ではない姿を見せているかもしれない」のだ。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News