利下げ期待が11日間で消え、1日で完全復活:FRBの転換が市場に大変動を引き起こす可能性

TechFlow厳選深潮セレクト

利下げ期待が11日間で消え、1日で完全復活:FRBの転換が市場に大変動を引き起こす可能性

広範な市場参加=健全な市場。集中化されたリターン=インデックスメカニズムの働き。

翻訳:TechFlow

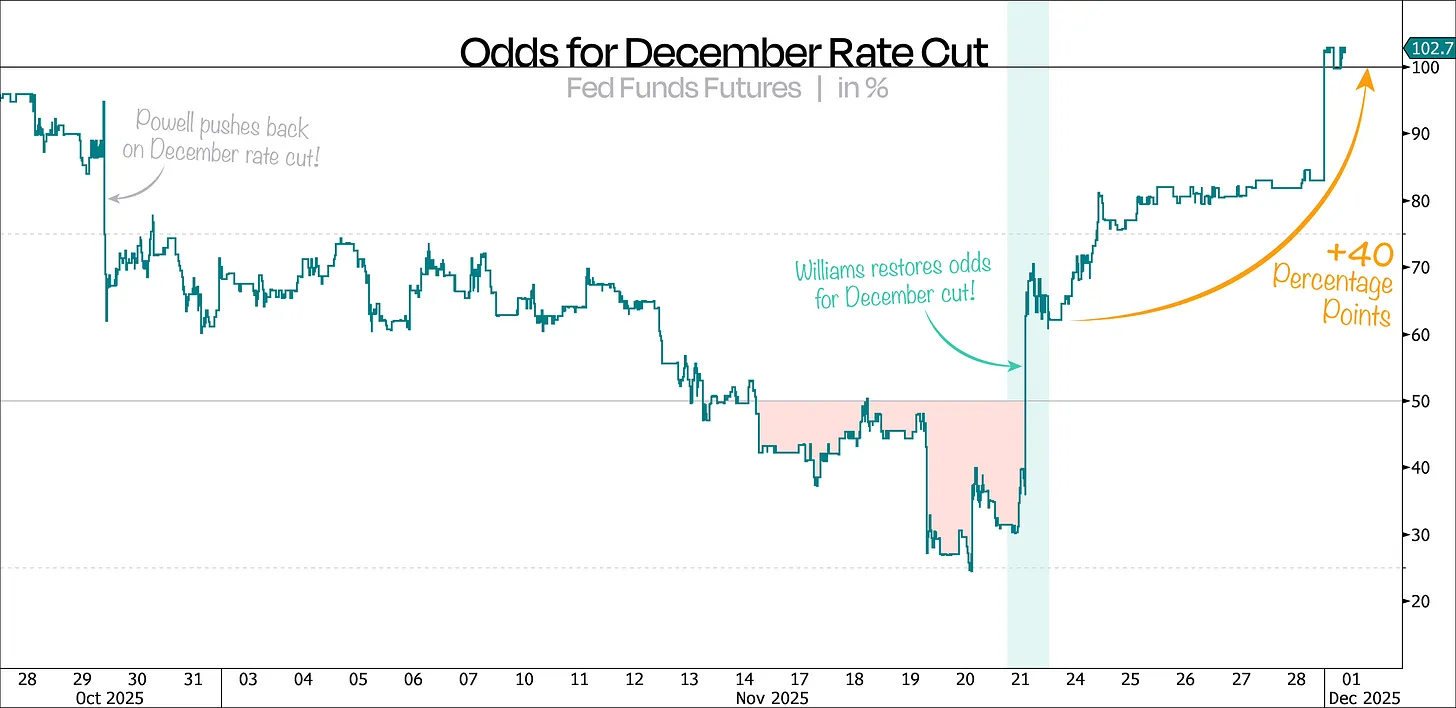

わずか11日間で市場は12月の利下げ可能性を消し去ったが、たった1日でその可能性が再び浮上した。

予想通り、連邦準備制度理事会(FRB)当局者は先週、以前のタカ派発言を完全に撤回し、12月利下げの確率をさらに40ポイント押し上げた。

最初のチャートからわかるように、この確率は現在102%まで上昇しており、数日前の4倍以上である。しかもこれは実質的な新データが何もない状況下での出来事であり、明らかにFRBのコミュニケーション戦略に疑問を投げかけている。

前回述べた通り、この調整局面は完全にFRB主導であったため、ハト派への転換がリスク資産を再び大きく押し上げる可能性は十分にあった。

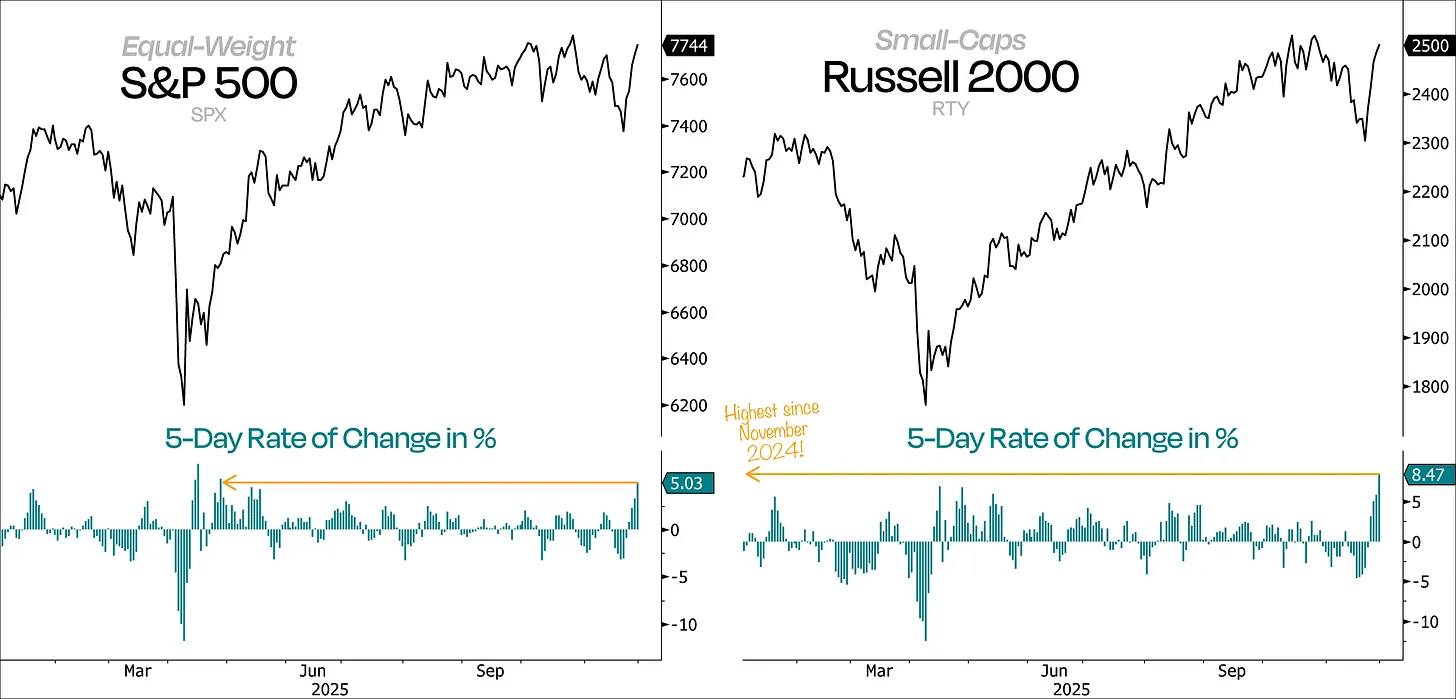

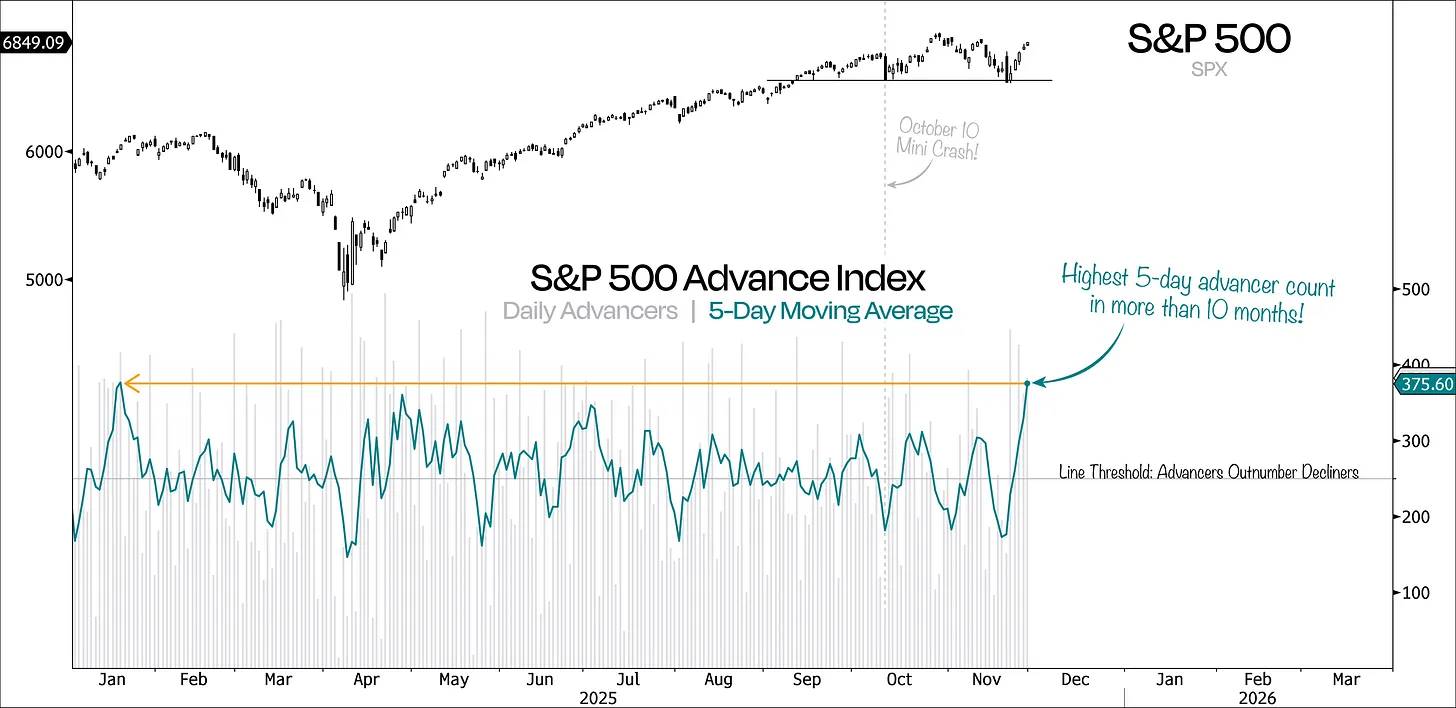

それだけでなく、今回の反発は非常に広範囲かつ取引量も膨大であり、単なる過売却からのリバウンドではなく、真の買い需要によるものだ。それを最もよく示すのが、等加重S&P500指数とラッセル2000指数の5日間変化率である。

一般的に大きな相場の始まりは大きな動きに伴われるものだが、我々は4月以来最強の5日間連続上昇をまさに今目撃した。これは良い兆候であるだけでなく、「市場が方向転換している」という非常に明確なシグナルでもある。

さらに注目に値するのは、需要がキーレベルで急激に高まり、タイミングも完璧だったことだ。重要なのは、NVIDIA株価が下落しているにもかかわらず、S&P500指数がなお上昇を続けられる力を持っていることを証明した点である。

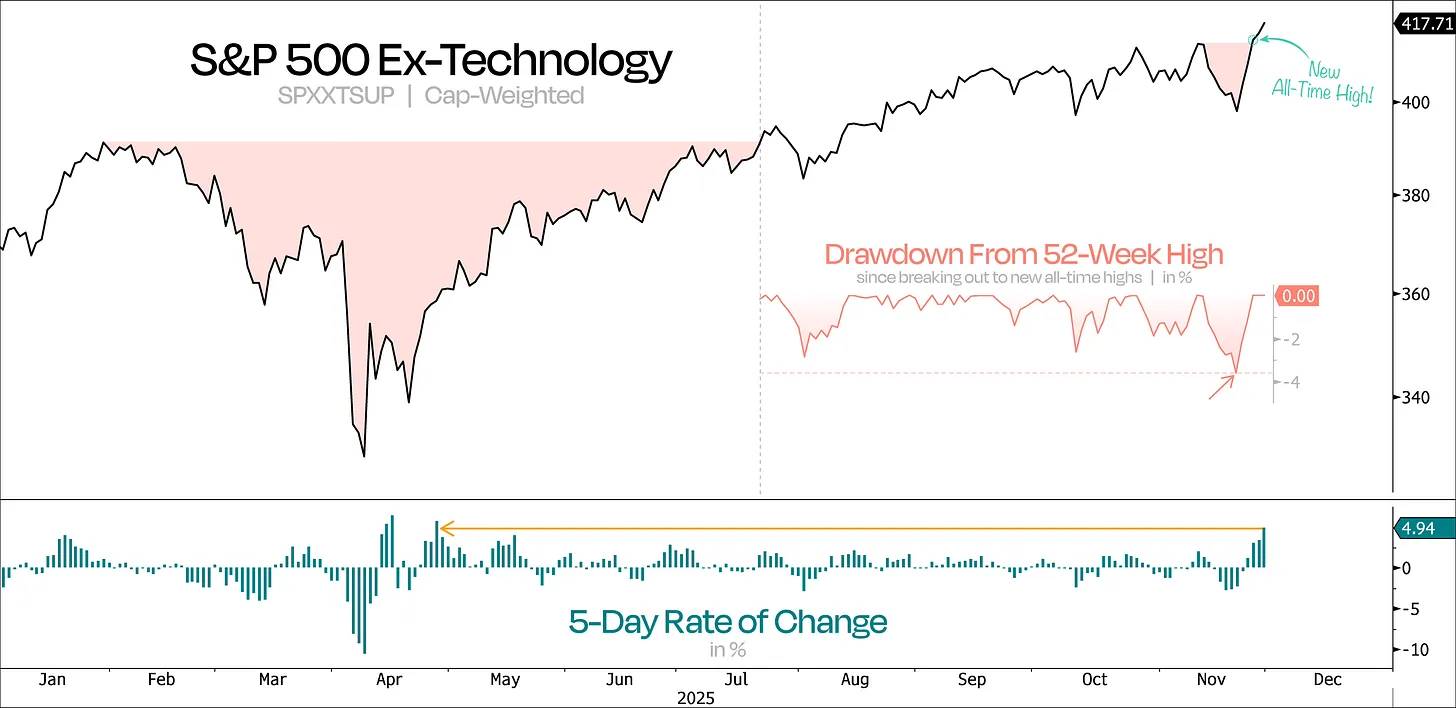

次のチャートから分かるように、テクノロジー部門を除いた場合、全体市場は一時的に弱含みに見えるようだった。しかし最近のポジティブな変化のおかげで、S&P500非テクノロジー指数は7月のブレイクアウト以降で最深の調整後わずか3日で新たな史上最高値を更新した。

一方、テクノロジー部門自体はまだ自身の最高値から6%以上離れている。

これは教科書的な「シェイク・アンド・ベイク(Shake ’n Bake)」反転の典型例だ。空売り勢は勝ちを確信していたが、強力なモメンタムに逆襲された。弱気の投資家が洗い出され、その後市場は強力で持続的なリバウンドを迎える。

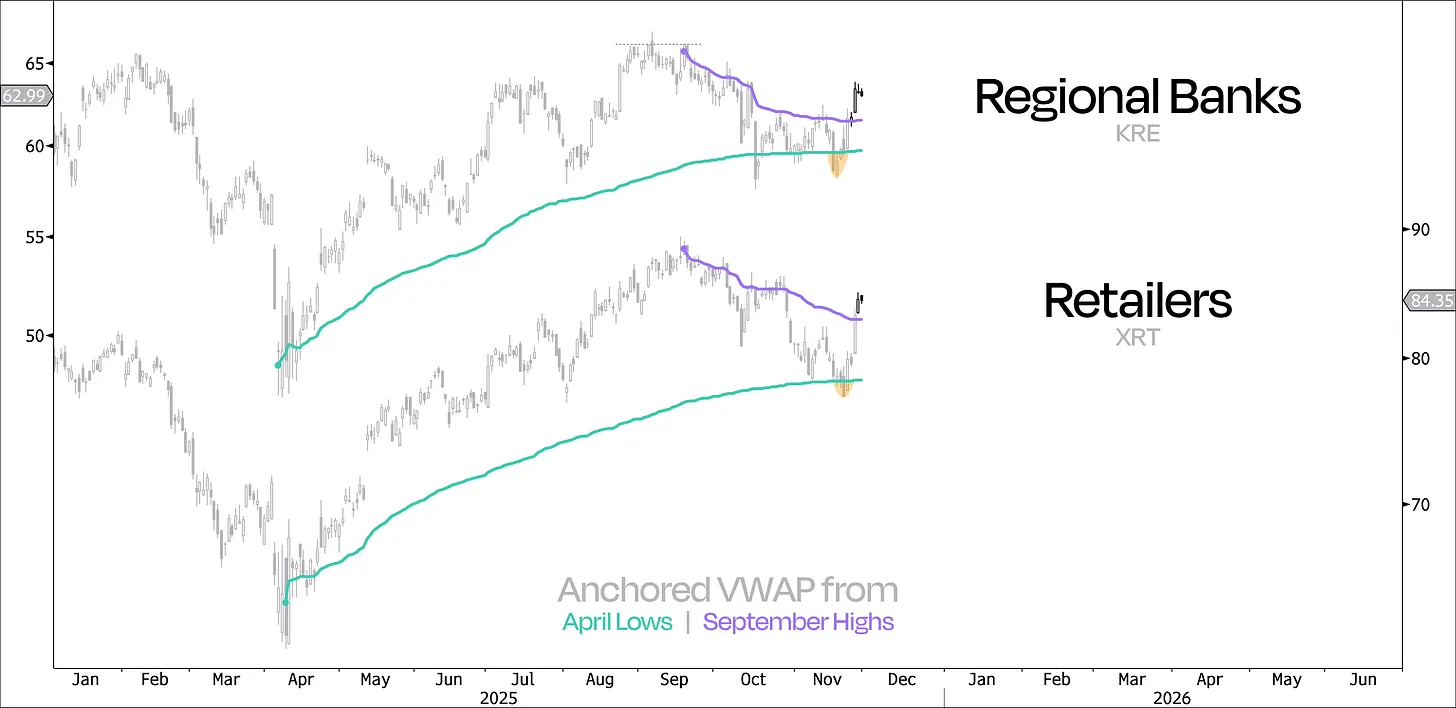

最近では実体経済関連の複数銘柄でも同様の現象が見られ、これらは一時的に崩壊寸前に思われていた——これはブルマーケットにおいて決して好ましい兆候ではない。

地方銀行や小売セクターを例に挙げると、これらは4月の安値から続くアンカーVWAP(出来高加重平均価格)を一時的に下抜いたが、その後強力なモメンタムを獲得し、9月の高値レベルにあるアンカーVWAPを上回って反発した。

この現象は住宅建設会社、等加重非必需消費財および工業セクター、ならびに全体的な小型株など、他の多くのセクターでも見られている。これはリバウンドにとって良いサインであり、特にこれらのセクターが今年の大部分の期間で遅れをとっていたことを考えれば尚更である。

良い知らせは、市場参加の幅が広がりつつあり、NVIDIA株価のリバーサル以降、市場を牽引するセクターのパフォーマンスがまさに我々が望む形になっている点だ。もし今回のブルマーケットがさらに拡大していくなら、今こそその時である。

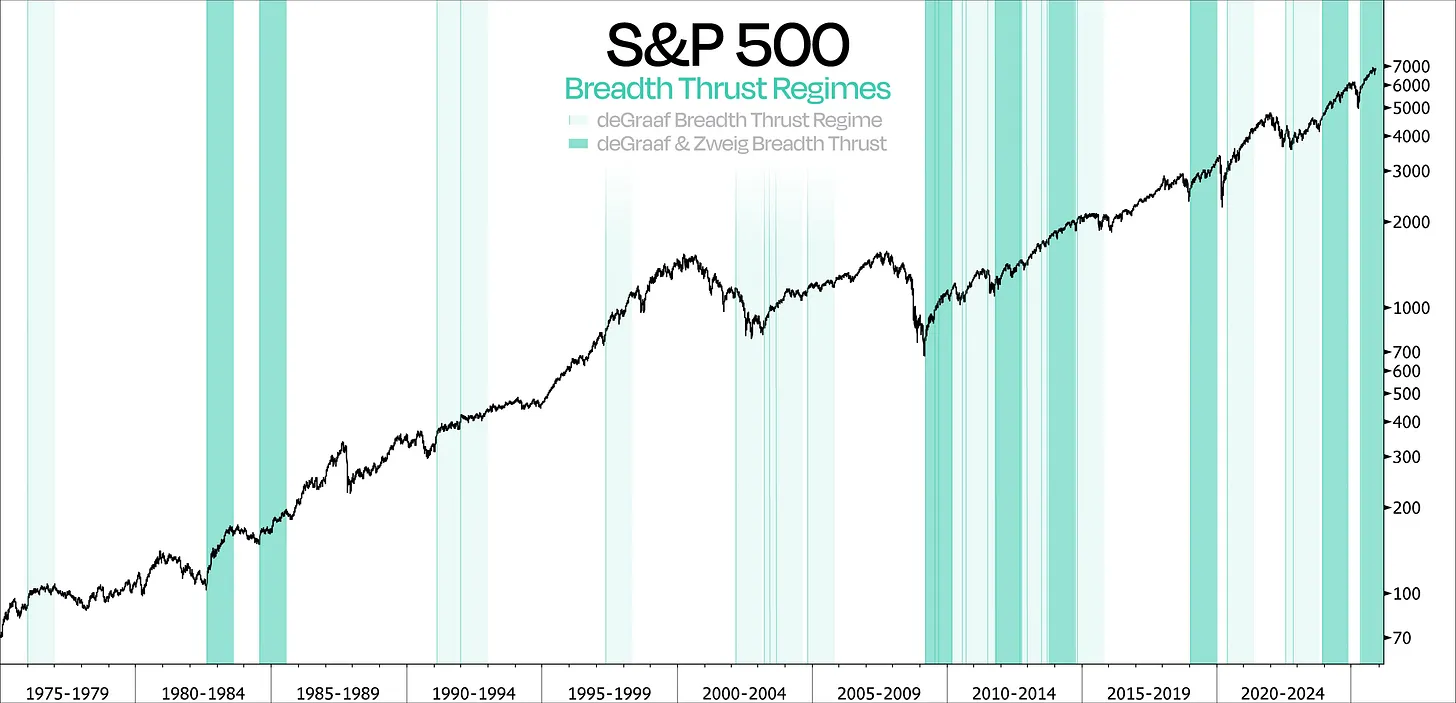

今週、このトレンドを真に確定・強化する可能性が高いのは、「ツヴァイグ・ブレッドショック(Zweig广度冲击)」、さらには「デグラフ・ブレッドショック(deGraaf广度冲击)」の発生である。これら二つの手法は市場広さを測る方法が異なるものの、伝えるメッセージは基本的に同じ——市場が「誰も買わない」状態から「全員が買う」状態へ急速に移行したということだ。

さらに重要なのは、歴史的データがこうしたブレッドショックの意義をすでに証明している点である。特に両者が1か月以内に連続して発生した場合、統計的にはS&P500指数が翌年1年間で平均26%上昇しており、かつ一度も外れたことがない。直近の発生は5月12日であり、それ以降S&P500指数はすでに17%上昇している。

まとめると、こうしたブレッドショックは信頼性が高く、力強いだけではなく、投資判断における重要な指標として活用すべきである。

全体として見ると、これらすべてがより強力で持続可能なリバウンドを示唆しており、これは10月安値後の最初の上昇試みとは比べ物にならないほど優れたものである。当時は市場参加が不十分だったため、S&P500の上昇はすぐに失速した。しかし今回は、5日間で上昇した銘柄数が1年半ぶりの最高値を記録しており、ほんの数日前にはこのローリング平均が約4か月ぶりの最低水準にあったことを考えれば顕著な変化である。

これほど強力なリバウンドが前回見られたのは2023年11月であり、当時S&P500は10%の調整後に底値から力強い反発を見せた。さらにその後には「ツヴァイグ・ブレッドショック」も続いた。

市場の広さが回復しつつあるとはいえ、このリバウンド前の数か月間、市場参加の幅が確かに悪化していたことも認めなければならない。この現象は広く注目されており、理由がある。しかし、より長期的な視点からの広さを見るのも同様に重要である。

従来の広さ指標、例えば200日移動平均線を上回る株式の割合や52週間新高値を更新した銘柄数は、しばしば「瞬間的分析(point-in-time analysis)」に過ぎない。短期間の急激な売却によってこうした指標はほぼ即座に弱体化するため、代表的な長期的参加度を正しく反映できないことが多い。

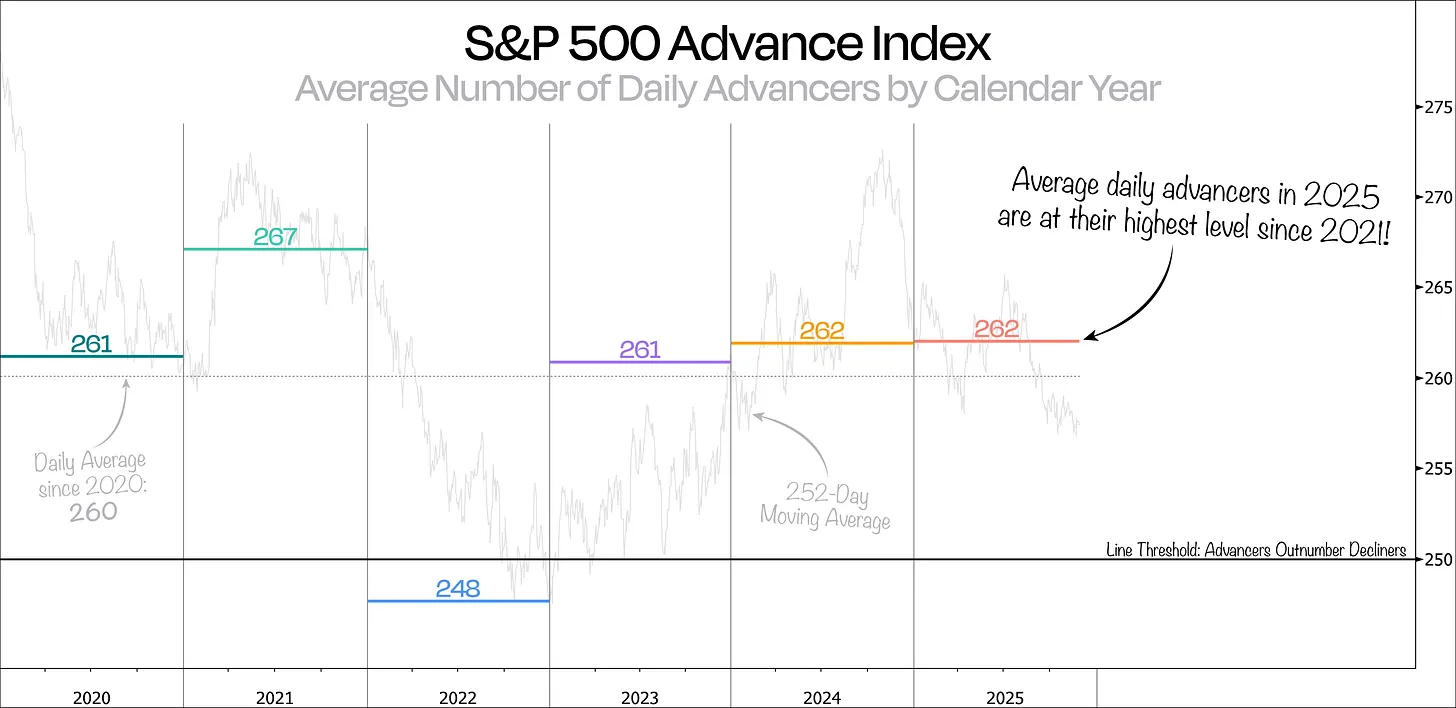

長期の市場参加度を追跡するより良い方法は、年間の日平均上昇銘柄数を観察するか、あるいは252営業日のローリング平均を使用することである。

この視点から見ると、2025年のパフォーマンスは非常に強力であり、日平均上昇銘柄数は2021年以来の最高水準に達している。言い換えれば、今年のブルマーケット期間中、市場参加度は過去数年よりも強かったのである。

ただし、ローリング1年平均(252日)は依然として今年の平均水準を大幅に下回っていることに注意が必要だ。その理由は簡単で、252日平均には昨年12月のデータも含まれており、当時の日平均上昇銘柄数はわずか204銘柄と極めて弱かったためである。

さらに長い時間軸で見ると、状況はさらに興味深い。

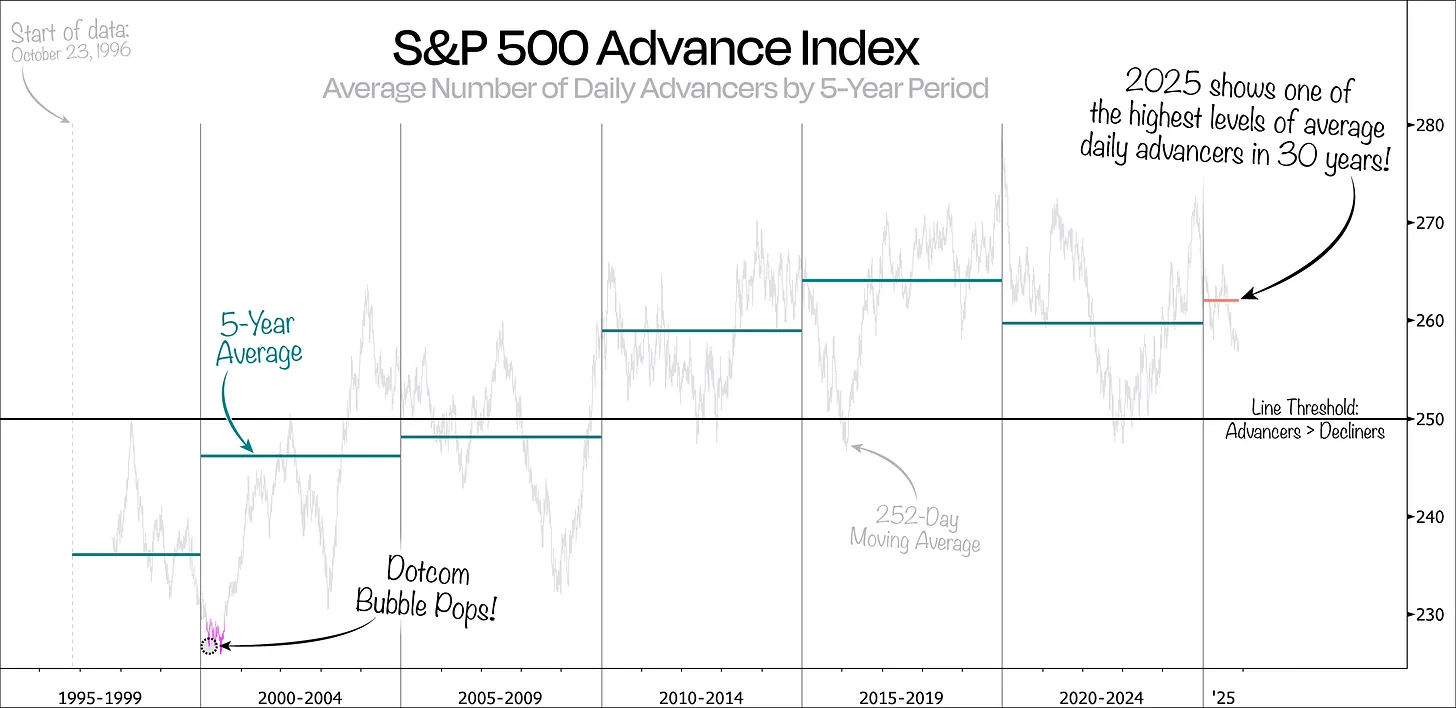

次のチャートはS&P500上昇指数の完全なデータを示しており、5年周期で分解している。多くの人が想像するのとは反対に、252日間のローリング平均は、巨大株が台頭しているにもかかわらず、市場参加度はむしろ強化されていることを示している。

さらに、2025年が近30年間で最高の日平均上昇銘柄数を記録していることに加え、インターネットバブルの頂点直前に市場参加度がいかに限定的だったかも見て取れる。実際、最も酷かった1年間の一つが2000年3月のバブル崩壊前後であり、その時期の市場参加度は極端に低かった。

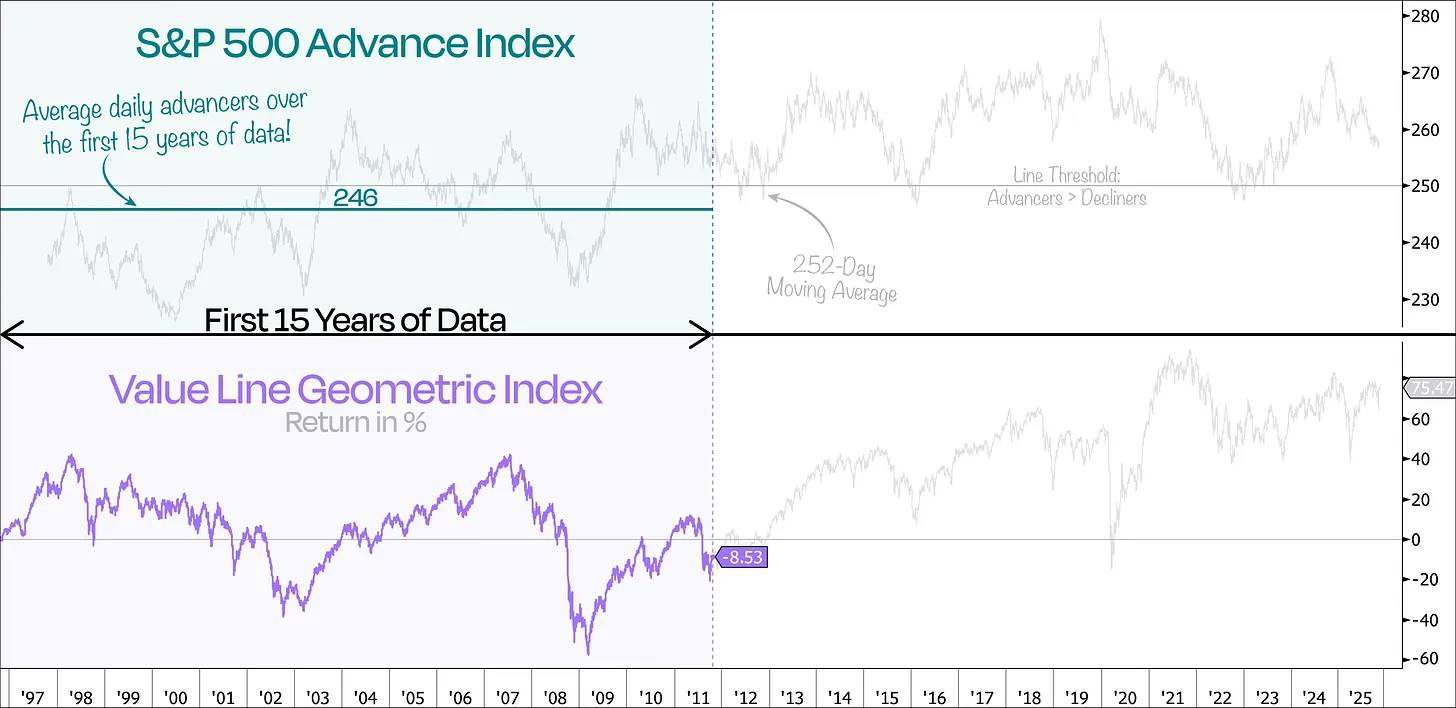

このデータセットは近30年にわたる期間をカバーしているが、注目すべきは、最初の15年間の大半で市場広さ指標が250という閾値——つまり上昇銘柄数が下落銘柄数を上回る分岐点——を下回り続けていたことだ。

実際、この最初の15年間の日平均上昇銘柄数をプロットすると、S&P500の日平均上昇銘柄数は約246銘柄に過ぎず、つまり平均すれば毎日下落銘柄の方が多かったことを意味する。

この現象は「バリュー・ライン・ジオメトリック・インデックス(Value Line Geometric Index)」のパフォーマンスと一致している。この指数は普通株の平均的パフォーマンスを追跡しており、同一期間中に一般株式は平均約8.5%下落した一方、S&P500全体は75%上昇していた。

では、これは私たちにとって何を意味するのか?

今日の市場は過去とは本質的に異なっていると言える。

確かに、時折少数の巨大企業が市場の焦点となることがある——それらの規模を考えれば、ほとんど避けられないことだ。しかし現在の市場の特異性は、より多くの銘柄が上昇に参加している点にある。

ただし留意すべきは、広範な参加が貢献度の均等な分配を意味するわけではないことだ。大企業は引き続き指数リターンを支配するが、より多くの銘柄が参加していることは市場がより健全であることを示している。

結論:広範な市場参加=健全な市場;集中化されたリターン=指数構造の作用。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News