Binance Research:ブロックチェーン決済、新たな始まり

TechFlow厳選深潮セレクト

Binance Research:ブロックチェーン決済、新たな始まり

世界最大かつ最も急速に成長している業界の一つであるにもかかわらず、決済業界は依然として50年もの歴史を持つ時代遅れの銀行インフラに大きく依存している。

執筆:Joshua Wong、Binance Research

翻訳:Will 阿望

最近、Binance ResearchはWeb3決済に関するリサーチレポートを発表しました。このレポートは伝統的な決済とブロックチェーンWeb3決済の現状を整理し、ブロックチェーンがもたらす利点を活かしてWeb3決済の将来を展望しています。体系的で論拠も十分であり、参考に価する内容です。

特に印象的だったのは、著者のJoshua Wong氏がマクロアナリストとしてのバックグラウンドを持ち、データドリブンなアプローチを通じて、Web3決済を純粋なオンチェーン技術の追求に陥ることなく、巨大な従来の金融決済システム全体の中に位置づけている点です。

そこで本稿では、Binance Researchのレポートを翻訳するとともに、その参照文献を深く読み込みました。冷徹なデータ比較を通じてのみ、自らの立ち位置や差異、そして今後の進むべき方向をより明確に把握できるからです。

以下、どうぞ:

一、報告書の核心的見解

決済業界は世界最大かつ最も急速に成長している業界の一つであるにもかかわらず、依然として50年もの歴史を持つ古めかしい銀行インフラに依存しています。Stripe、Mastercard、Visaなどの現代的なフィンテック企業やカードネットワークは、消費者および事業者に対して使いやすいエンドユーザーエクスペリエンスを提供しています。しかし、各取引にはカードネットワーク、発行機関、処理業者、POSシステム、ペイメントアグリゲータ、デジタルウォレットなど最大6つの仲介機関が関わるため、従来のコスト構造はそのまま残っています。ブロックチェーン技術は、決済のためにまったく新しいグローバルインフラの基盤を提供するものであり、これは新たな出発点です。

ブロックチェーンとそれを支える一連の革新アプリケーションは、クロスボーダー送金のコストを大幅に削減し、効率を高める可能性を秘めています。これはすでに機関レベルで実現されつつあり、Visaなどのプレイヤーはパブリックブロックチェーン上で機関向けグローバル決済の決済を実行するパイロットプロジェクトを進めています。個人レベルでも採用が進んでおり、Binance Payのような製品は、ガス代無料、通貨自動換算、リアルタイム決済を可能にしながら、P2P送金や国際送金、直接店舗での暗号資産による支払いに利用されています。

決済業界は規模が大きいため、ブロックチェーンのような革命的技術の採用は緩やかで慎重になる可能性があります。しかしその一方で、これによりブロックチェーン業界自身が必要な決済ツールやインフラを整備する時間を得ることができます。

二、背景紹介

現金による対面決済は、貨幣に独特の自由をもたらします。しかし残念ながら、現代のデジタル決済システムは、第三者を介さないP2P直接取引という能力をまったく提供できていません。これは、私たちが資金を第三者に預ける必要があるためであり、ブロックチェーン技術が可能にするセルフカストディとは対照的です。

さらに悪いことに、現代のグローバル決済インフラスタックは依然として銀行や他の仲介機関に依存しており、あらゆる取引を処理しています。現在の決済技術スタックは根本的に再構築が必要であり、ブロックチェーン技術こそがそれを実現できます。

2009年に「中本聡(Satoshi Nakamoto)」という名義でビットコインが登場した際、それは革命的なP2P電子キャッシュ決済手段として構想されました。目的は、分散型の通貨を作り出し、対面での現金取引と同じ自由をデジタル決済にも与えることでした。それは銀行などの金融仲介機関を必要とせず、個人間の直接取引を促進することで達成されます。このビジョンは、金融の自由、透明性、取引コストの低減という新時代の幕開けを約束するものでした。

2009年の設立以来、現代の暗号資産業界は大きな変化を遂げてきました。ステーブルコインの登場は、価値交換および支払い媒体として安定した価値尺度を導入し、ブロックチェーン技術の利点を活かしながら資産の価格変動問題を排除しました。また、Layer1およびLayer2ソリューションの開発によりトランザクション速度が向上しコストが低下し、大規模な支払い取引処理において以前は障壁となっていたボトルネックを効果的に解消しました。

本レポートでは、現在の伝統的決済の状況とその主要課題を概観します。その後、ブロックチェーン技術がこれらの問題をどのように解決するか、ブロックチェーンベースの決済の現状、そして決済業界がブロックチェーンを通じてどのように前進すべきかについて議論します。

三、現在の伝統的決済業界の現状

SWIFTのようなグローバル決済システムが1970年代に初めて作られたとき、国際送金を実現することは画期的な成果であり、金融分野における重要なマイルストーンでした。

しかし今日のグローバル決済インフラは、時代遅れでアナログ的かつ断片化されたものとしか言いようがありません。これは高コストで非効率なシステムであり、限られた銀行営業時間内でのみ動作し、多数の仲介機関に依存しています。現代の金融システムは世界中の多数の銀行に依存しており、それぞれが独自の台帳を維持しています。これら銀行間に統一されたグローバル標準が欠如しているため、シームレスな国際取引が妨げられ、一貫した協力体制の構築が困難になっています。

現代決済システムの欠陥により、銀行間のクロスボーダー取引はコストが高く、非効率的です。単一の取引でも、複数の代理店銀行を経由して目的の宛先に到達する必要があります。時にはまるでブラックボックスのように、送信者も受信者も資金の流れを追跡できず、ただ闇の中で待つしかないのです。

世界銀行のデータによると、国際送金の決済には通常5営業日ほどかかり、平均手数料は取引額の6.25%です。こうした明白な課題があるにもかかわらず、企業間(B2B)のクロスボーダー決済市場は非常に大きく、さらに拡大しています。2023年時点でB2Bクロスボーダー決済の市場規模は39兆ドルで、2030年までに43%成長し53兆ドルに達すると予測されています。

3.1 現在の伝統的決済業界の構図

決済業界は非効率さの影響を受けているようには見えず、むしろ世界最大の業界の一つへと成長しており、2024年時点での収益は推定2.83兆ドルに達するとされています。また最も急速に成長している業界の一つでもあり、2029年までには4.7兆ドルに達し、CAGR(年間平均成長率)は10.8%と予測されています。2022年の世界の決済取扱高は約150兆ドルに達し、2021年比で13%増加しました。

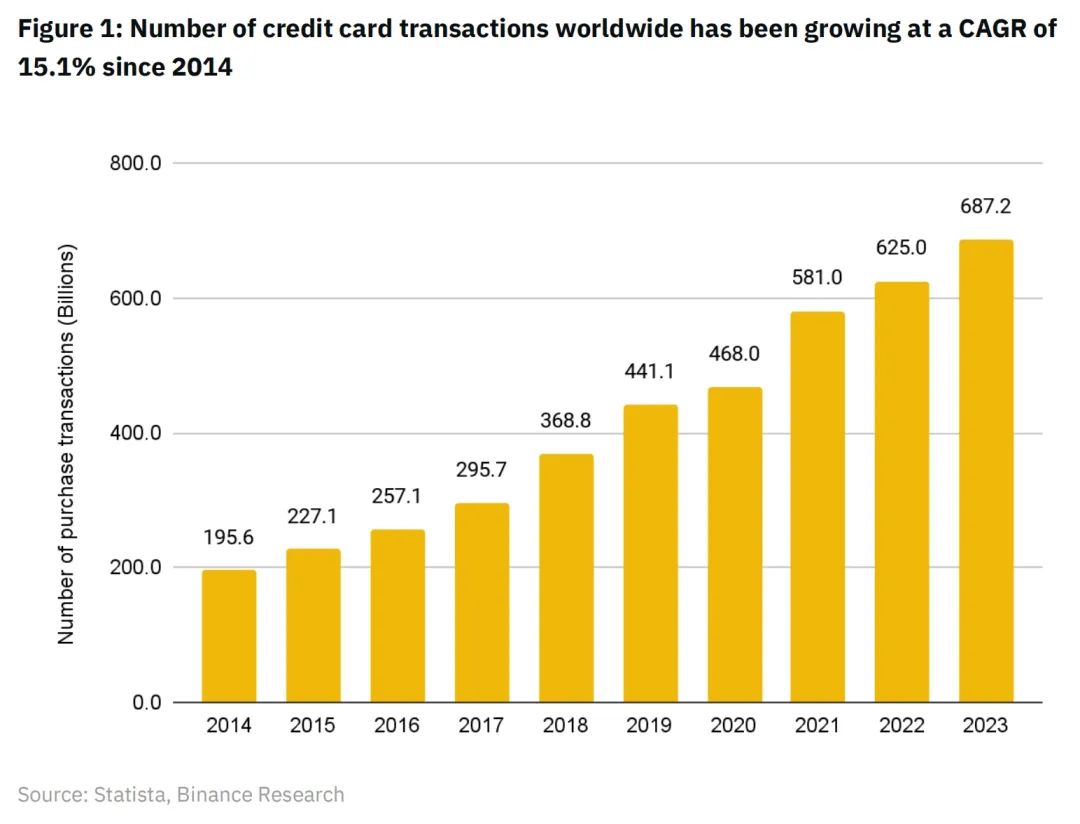

過去9年間における、世界のカードネットワークブランド(American Express、Discover、JCB、Mastercard、Visa、銀聯)の購買取引件数の増加傾向も同様です。2014年以降、購買取引件数は安定して増加しており、CAGRは約15.1%です。

決済業界は世界最大かつ最も急速に成長している業界の一つですが、その大部分のビジネスは依然として50年前の技術基盤に依存しています。グローバル決済の構図は、事業者と消費者の間に立ちはだかり、各取引から「家賃」を徴収する多数の中間業者で満たされた、一種の「レンター(仲介収益)集団」と化しています。

過去5年間、決済フィンテック分野の革新は事業者および消費者の体験に大きな貢献をしてきました。しかし、それらは伝統的システムの非効率によって生じる高コストから逃れることはできません。最先端のフィンテックソリューションであっても、依然としてこれらの従来の決済システムに依存しているのです。

広い意味で、現代決済業界には二種類の決済システムがあります。オープンループ決済システムとクローズドループ決済システムです。

3.2 オープンループ決済システム(Open Loop Payments)

VisaやMastercardのようなカードネットワークは、グローバルなオープン型決済インフラを支えています。これにより、世界各地の多くの収納銀行(アクワイアラー)および発行銀行(イシュアー)がカードネットワークに接続し、ネットワークを通じて資金を一銀行から他銀行へと移動させることができます。

カードネットワークは貴重な革新であり、世界中の銀行間で迅速な通信を可能にします。これは極めて消費者にとって便利なシステムであり、一枚のVisa/Mastercardで世界中どこでも商品やサービスの支払いが可能です。そのため、現在の世界におけるデジタル決済の主要手段となっています。VisaとMastercardは、現在世界で最も価値のある上場企業の第18位および第20位にそれぞれランクインしています。

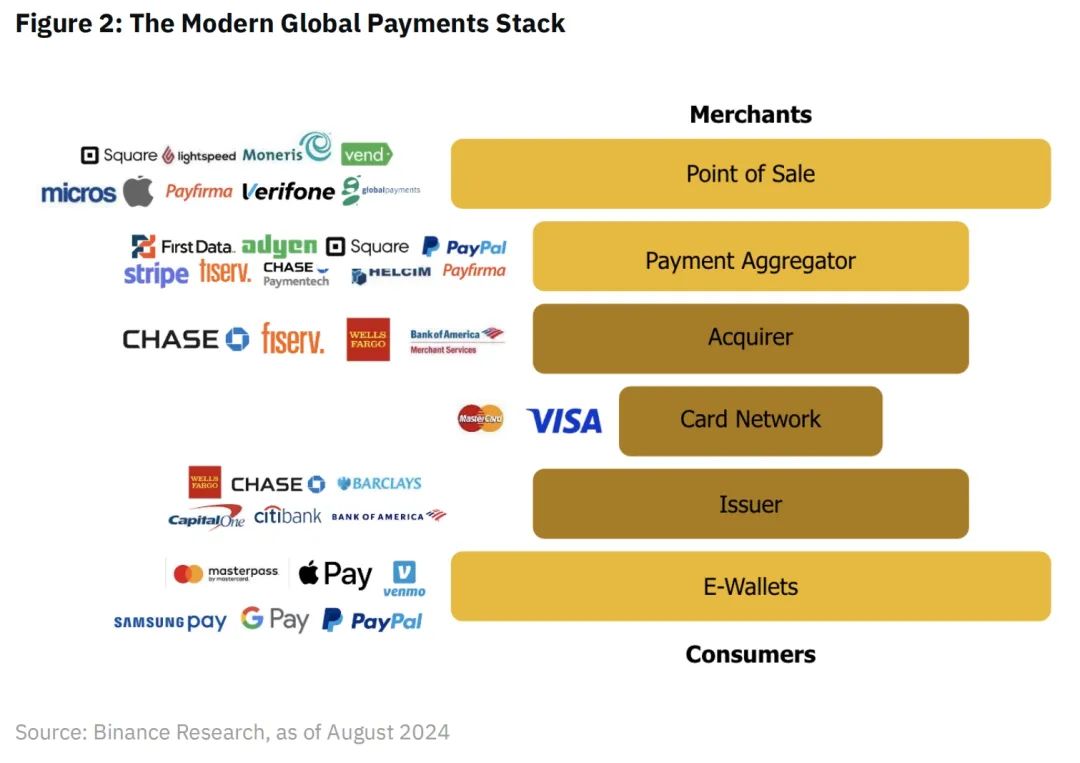

VisaやMastercardなどのカードネットワークが支える典型的なオープンループ決済システムでは、事業者と消費者の間に最大6人の仲介者が存在します。

1. POSサービス:取引を開始する物理的またはデジタルな端末です。支払い情報を取得し、処理のために送信します。Squareは代表的なPOSサービスプロバイダーの一つで、各取引に対して2.6% + 0.10米ドルの手数料を事業者に請求しています。この手数料は、その後ペイメントスタック内の残り4つの「家賃」を徴収する仲介機関に分配されます(Apple PayやGoogle Payなどの電子財布は、現時点では個別の取引手数料を課していません)。

2. ペイメントアグリゲーター(Payment Aggregators):複数の事業者の取引を集約し、支払い受領プロセスを簡素化します。さまざまな支払い方法に対して単一の統合ポイントを提供します。多くのペイメントアグリゲーター(例:Stripe)は、詐欺検出のために取引をスクリーニングし、事業者顧客を保護しています。

3. 収納機関(Acquirers):事業者の代わりにクレジットカードまたはデビットカードの支払いを処理する金融機関です。取引の承認を確保し、発行機関から事業者の口座へ資金を移動させます。

4. カードネットワーク(Card Networks):収納機関と発行機関間の取引情報の伝送を促進します。カード取引のルールと基準を策定します。

5. 発行機関(Card Issuers):カード保有者にクレジットカードまたはデビットカードを提供する銀行または金融機関です。取引を承認し、カード保有者の口座から引き落とします。VisaやMastercardなどのクレジットカードネットワークは、詐欺検出のために取引を監視し、銀行顧客を保護しています。

6. 電子財布(E-Wallets):支払い情報を保存し、オンラインおよび店舗内取引を促進するデジタル財布です。ユーザーにクレジットカードを直接使用せずに支払いを行う便利な手段を提供します。

要するに、ブロックチェーンは代替的でグローバルかつ分散型の決済ネットワークとして機能でき、現在の中間業者だらけのグローバル決済システムや、遅くて高コストな従来の銀行システムに縛られない新しいタイプのオープンシステムなのです。

3.3 クローズドループ決済システム(Close Loop Payments)

クローズドループ決済は、PayPalやスターバックスなどが推進する、決済業界における成長トレンドです。

閉じた決済ループ内では、消費者はPayPalアプリケーションとのみやり取りします。さまざまな事業者がPayPalに参加し、PayPalネットワークを通じて支払いを受け付けられるようになります。スターバックスの場合、顧客は店舗内でスターバックスのデジタルウォレットに保存された資金のみを使用できます。多くの事業者がスターバックスに追随し、独自のクローズドループ決済システムを導入し始めています。主な目的は、独自のロイヤルティプログラムを運営することで顧客のロイヤルティを高め、既存のオープン型決済スタックが課す高額な手数料を回避することです。

しかし、現存するクローズドループ決済は高度に分散されたシステムであり、依然として遅くて高コストな従来の銀行システムと密接に結びついています。スターバックスのクローズドループに資金を出入金するには、ユーザーは依然として銀行口座が必要です。また、多くの事業者専用のクローズドループシステム(スターバックスなど)は、顧客間の送金を許可しておらず、多くの国でシームレスに利用できません。ブロックチェーン技術は、将来の決済フィンテックに別の選択肢を提供し、従来の分散した銀行システムを完全に回避できるようにすることで、最終的に事業者と消費者の費用を削減できます。

Binance Payはまさにこのような決済フィンテックの一例です。即時かつ低コストのP2P送金と直接の事業者支払いを、クローズドループ決済システム内でサポートしています。Binance Payのような最新世代のフィンテックは、クローズドループモデルとして、事業者と消費者に慣れ親しんだ洗練されたカスタマイズ可能なフィンテック体験を提供し、従来の銀行基盤からブロックチェーン基盤への移行を促進します。

3.4 跨境決済の新選択肢

跨境取引や送金においては、コストが倍増します。国際通貨基金(IMF)の定義によれば、「ワーカーまたは移民送金」とは、「国外で働く移民が家族を養うために、所得の一部を現金または物品の形で母国に送る行為」を指します。これは跨境決済の特定領域であり、ブロックチェーン技術が直接的な影響を与えることができます。

全世界の送金額は、2022年の8430億ドルから2023年には8570億ドルへと1.6%増加したと推計されています。2024年には3%の成長率が見込まれています。2023年時点で、米ドル換算で送金流入額が最も多かった中低所得国トップ5は、インド(1200億ドル)、メキシコ(660億ドル)、中国(500億ドル)、フィリピン(390億ドル)、パキスタン(270億ドル)です。世界銀行の2024年第1四半期までのデータによると、200ドルの送金の平均コストは依然として取引額の6.35%であり、年間総手数料は540億ドルに達しています。

コストが極めて高いことから、跨境送金は決済業界のキーエリアであり、ブロックチェーンが真に大きな影響を及ぼすことができる分野です。

跨境送金は、異なる国の複数の銀行を経由して行われるため、全プロセスに数日かかることが多く、速度が遅くコストも高いのです。

1)送金人は地元の銀行または送金サービスで送金を開始し、受取人の詳細情報と送金額を提供します。

2)送金人および受取人の銀行間に直接の関係がない場合、仲介銀行(コレスポンディングバンク)が取引を仲介します。送金人の銀行は資金を自社のコレスポンディングバンクに送金し、それがさらに別のコレスポンディングバンクに送金されることがあります。各銀行は手数料を徴収します。この過程で、通常SWIFTネットワークが送金指示の送信に使用されます。

3)異なる通貨が関与する場合、資金はいずれかの代理店銀行で為替両替されますが、そのレートは通常不利です。

4)各銀行はマネーロンダリング防止(AML)および顧客確認(KYC)規制を遵守しなければならず、身元を確認し、取引の合法性を保証する必要があります。取引は国際制裁リストとの照合も行われます。

5)処理およびコンプライアンスチェックが完了後、資金は受取人の銀行に送金され、口座に記録されます。送金人は取引完了の確認を受け取ります。

上述の伝統的決済システムは、コストが高く非効率であるだけでなく、現在のところ世界の相当部分の人々をカバーできていません。

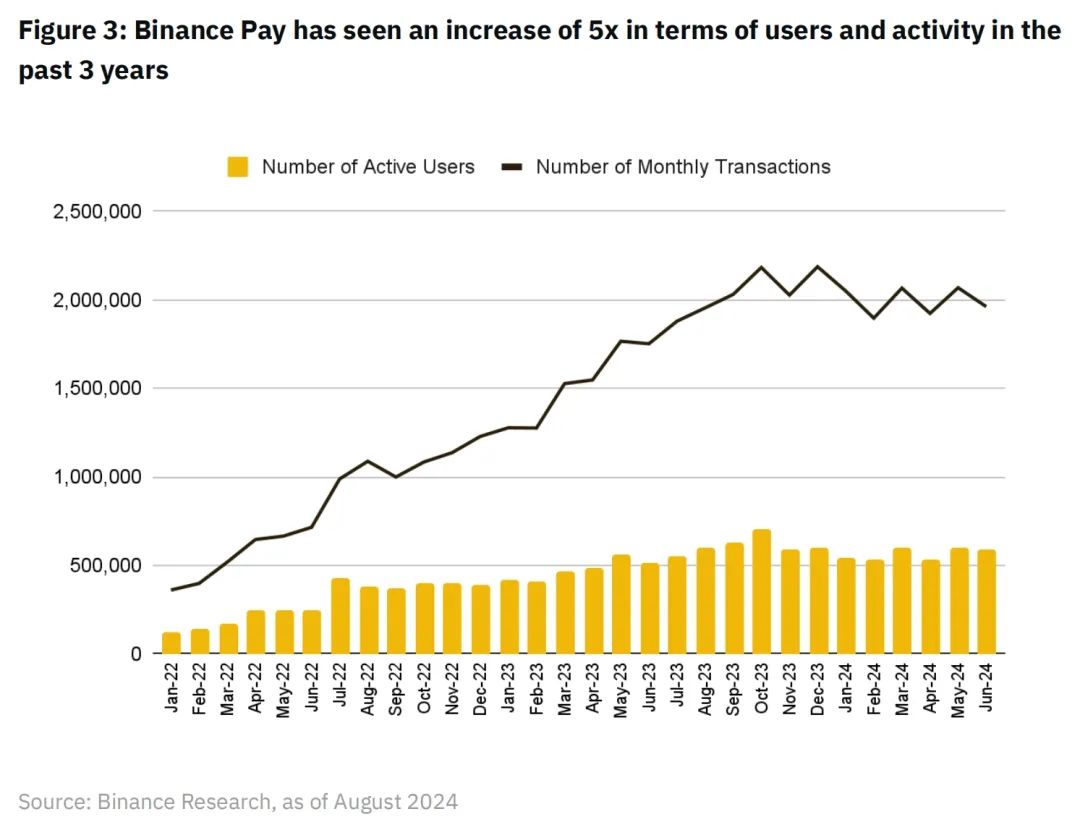

現在、世界には最大14億人の成人が銀行口座を持っていません。こうした理由から、世界中のユーザーがBinance Payなどのブロックチェーンソリューションを、より安価で迅速な跨境送金手段として利用するようになっています。2022年以降、Binance Payの月間アクティブユーザー数および月間取引件数は約5倍に増加し、グローバルユーザー数は約1350万人、月間取引件数は約196万件となっています。

ブロックチェーンおよび分散台帳技術(DLT)は、統一的でグローバルかつ透明な決済環境を提供することで、決済業界の多くの既存プレイヤーを破壊する可能性を秘めています。この環境はスマートフォン一台とインターネット接続があれば誰でもアクセス可能です。これにより、事業者と消費者の間にはより直接的なコミュニケーションチャネルが生まれ、分散台帳によって推進され、代理店銀行の必要性が排除されます。将来的なフィンテックを従来の銀行システムから解放することが、世界中でより安価で迅速な支払いを実現する鍵となるかもしれません。モルガン・スタンレー欧州金融機関グループ販売担当のジェイソン・クリントン氏は次のように述べています。「最終的には、いつでもどこでも任意の通貨で即時決済できるようにしたい。そのためにはブロックチェーン技術の活用が必要かもしれない」。

四、現在のブロックチェーンベース決済の現状

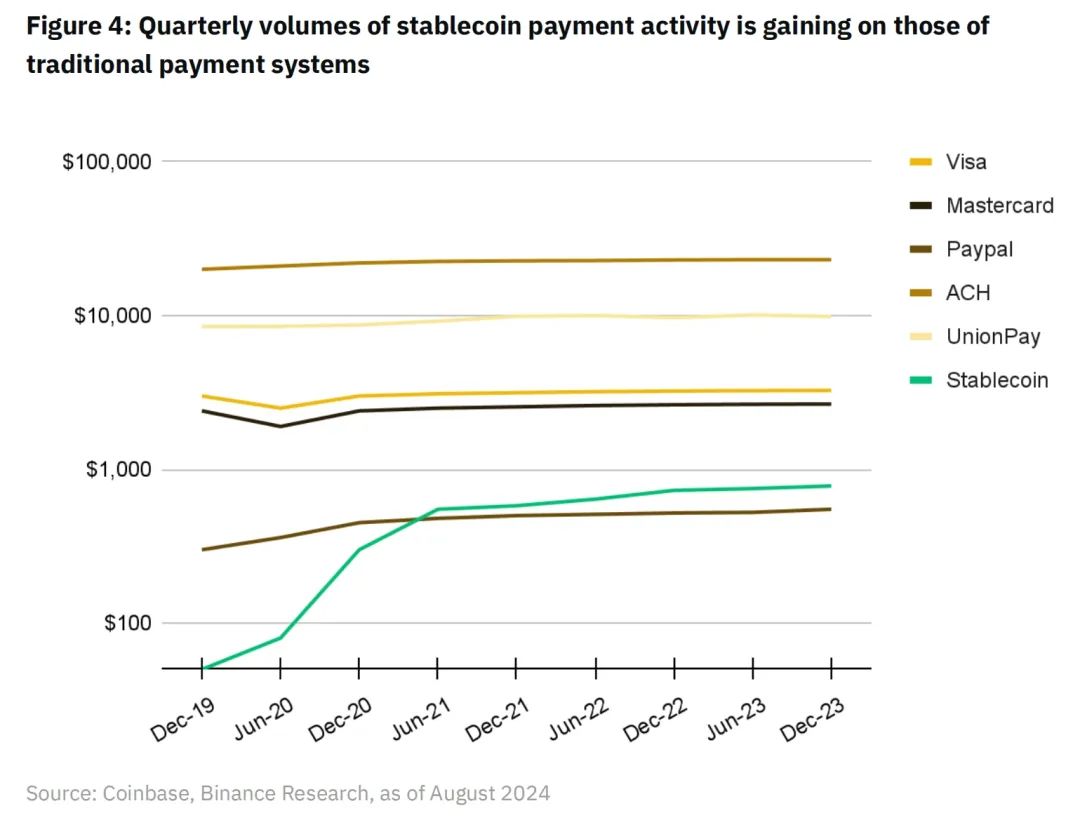

ステーブルコインは高い現金同等性を持つため、ブロックチェーン決済のキーコンポーネントとなっています。2023年、ステーブルコインは10.8兆ドル以上の取引額を処理しました。機械的または自動的取引などを除けば、この数字は2.3兆ドルです。

ステーブルコイン決済と従来の決済を比較すると、四半期の取引量において、徐々に従来の決済に迫っていることがわかります。

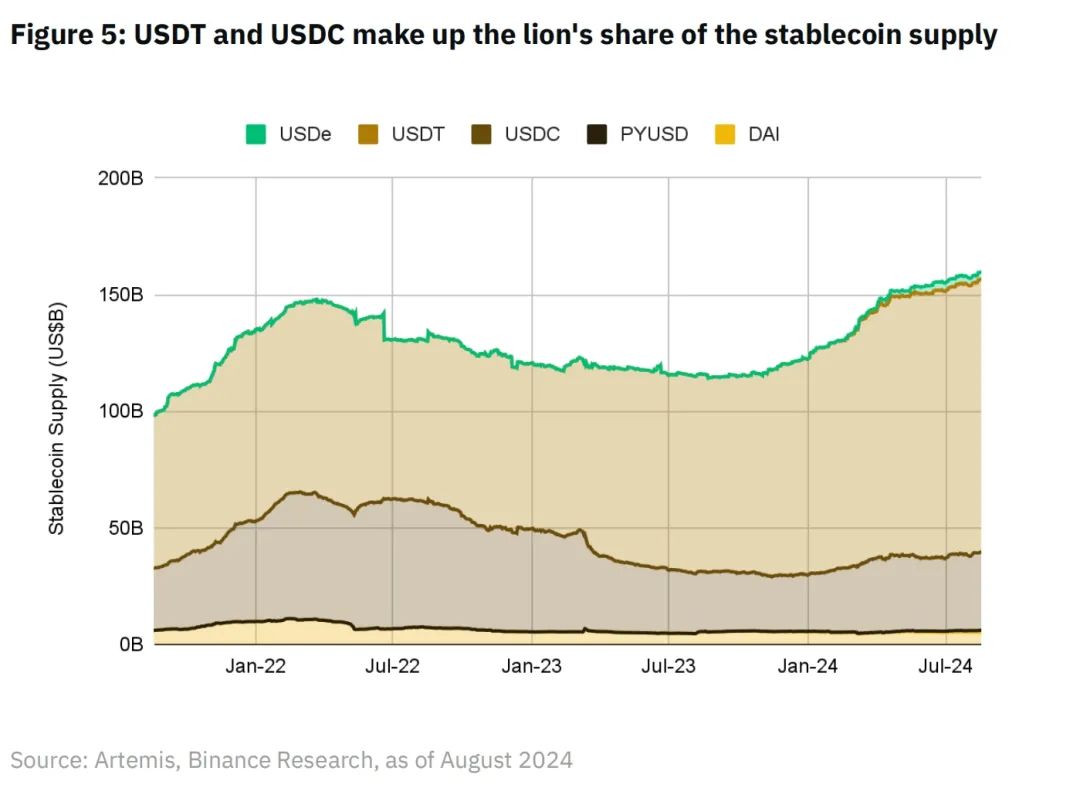

2023年半ば以降、ステーブルコインの総供給量も増加しており、需要が着実に伸びていることを示しています。主要ステーブルコインの時価総額は1600億ドルを超え、USDTとUSDCが最大のシェアを占め、市場占有率はそれぞれ73%と21%です。

ステーブルコインが提供する低ボラティリティを活かして、ブロックチェーン決済エコシステムおよび関連インフラは2009年以来、大きな進歩を遂げてきました。

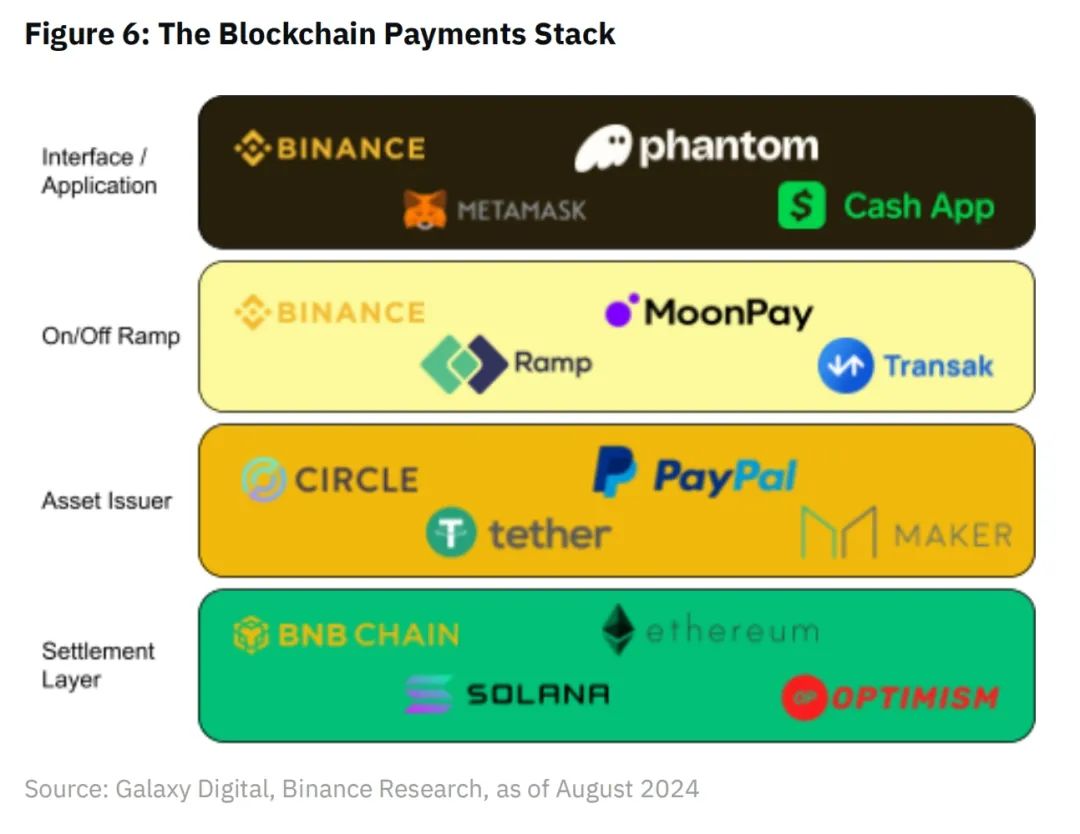

4.1 ブロックチェーンベース決済のインフラ

決済層(Settlement Layer)

取引の決済を担うブロックチェーンインフラで、ビットコイン、イーサリアム、ソラナなどのLayer1ブロックチェーンや、Optimism、ArbitrumなどのマルチファンクションLayer2ソリューションが該当します。本質的には「ブロックスペースの販売」を行っています。

これらのプラットフォームは、スピード、コスト、スケーラビリティ、セキュリティ、分散性などさまざまな側面で競争しています。時間が経つにつれて、決済ユースケースはブロックスペースの重要な消費者となる可能性があります。

決済層を、現在の伝統的決済システムを構成する銀行ネットワークに例えることができます。消費者や事業者は、集中管理された銀行口座に資金を預ける代わりに、オンチェーンの外部所有アカウント(EOA)やスマートコントラクトアカウントに資産を保管できます。

注目に値するのは、現代の決済スタックでは承認と決済が別々に処理されていることです。VisaやMastercardのカードネットワークは支払い承認サービスを提供しますが、発行機関と収納機関が実際の支払い決済を処理します。一方、ブロックチェーンでは理論上、承認と決済を同時に実行できます。消費者は100 USDTの取引を自分のEOAから事業者のEOAに直接送信するために取引に署名し、バリデータがブロックチェーン上で不変的にこの取引を処理・決済します。

ただし、P2P支払い取引の承認と決済にブロックチェーンだけを頼ると、StripeのようなペイメントアグリゲーターやVisaのようなクレジットカードネットワークが採用する、清算、取引監視、詐欺検出サービスシステムを回避することになる可能性がある点に注意が必要です。

ここ数年間、Visa自体がブロックチェーンを支払い用途に試験導入するリーダー的存在でした。同社が描く未来は、「Visaのネットワークが複数の通貨や銀行決済チャネルだけでなく、複数のブロックチェーンネットワーク、ステーブルコイン、CBDC、あるいはトークン化預金にも関与する」ものです。

資産発行者層(Asset Issuer)

資産発行者は、ステーブルコイン(通常は米ドルなど参照資産または一バスケット資産に対して価値が安定するように設計された暗号資産)の作成、管理、償還を担当する組織です。これらの発行者は通常、銀行と同様の貸借対照表駆動型のビジネスモデルを採用しています。顧客の預金を受け入れ、それらの資金を米国国債など利回りの高い資産に投資し、負債としてステーブルコインを発行することで、利ざや(ネットスプレッド)から利益を得ます。

資産発行者は、暗号決済スタックに存在する新たな「仲介者」であり、伝統的決済スタックには直接的な対応物がありません。おそらく最も近い対応物は、取引に使用される法定通貨を発行する政府でしょう。

伝統的決済の中間業者とは異なり、資産発行者は自らのステーブルコインを使用する各取引から手数料を徴収しません。一度オンチェーンでステーブルコインが発行されれば、資産発行者に追加料金を支払うことなく自己保管・転送が可能です。

オンラムプ/オフラムプ層(On/Off Ramp Layer)

オンラムプ/オフラムプは、ステーブルコインの金融取引における可用性と採用を高める上で極めて重要です。根本的には、ブロックチェーン上のステーブルコインと法定通貨システムおよび銀行口座をつなぐ技術的橋渡しの役割を果たします。そのビジネスモデルは通常トラフィック駆動型であり、自社プラットフォームを通る米ドル取引総額のごく一部を収益としています。

現在、オン/オフラムプ層は通常、暗号決済スタックの中で最も高コストな部分です。Moonpayなどのサービスプロバイダーは、ブロックチェーンから銀行口座への資産移動に対して最大1.5%の手数料を請求しています。

消費者の銀行に預けられた法定通貨 → オンチェーンステーブルコイン → 事業者の銀行に預けられた法定通貨という流れの取引では、合計で最大3%のコストが発生する可能性があります。コスト面では、これがブロックチェーン決済の広範な採用の最大の障壁となり得ます。特に日常取引に依然として銀行口座の法定通貨を必要とする事業者や消費者にとっては顕著です。この問題を解決するため、Binance Payなどの製品は独自の事業者ネットワークを構築しており、ユーザーが直接暗号資産で支払いを行うことで、ユーザーのコスト負担を回避しています。

インターフェース/アプリケーション層(Interface/Application Layer)

フロントエンドアプリケーションは、暗号決済エコシステムにおける顧客向けソフトウェアであり、暗号対応取引のためのユーザーインターフェースを提供し、スタックの他のコンポーネントを利用して支払いを促進します。そのビジネスモデルは通常、プラットフォーム料金や取引に基づく料金を含み、自社インターフェースで処理された取引量に基づいて収益を得ます。

4.2 ブロックチェーンベース決済の利点の活用

ほぼ即時決済

VisaやMastercardカードで取引を行う場合、消費者はほぼ即時の支払い承認という利便性を享受できます。しかし、実際の決済、つまり資金が顧客の銀行口座(発行銀行)から事業者の銀行口座(収納銀行)に移動するプロセスは、通常少なくとも1日以上かかります。カードネットワークのおかげで消費者は数秒でデジタル支払いができますが、事業者は通常翌日またはそれ以降に購入資金を受け取ります。資金が跨境移動する場合、決済時間はさらに長くなり、異なる国の銀行間でコミュニケーションが必要になるためです。

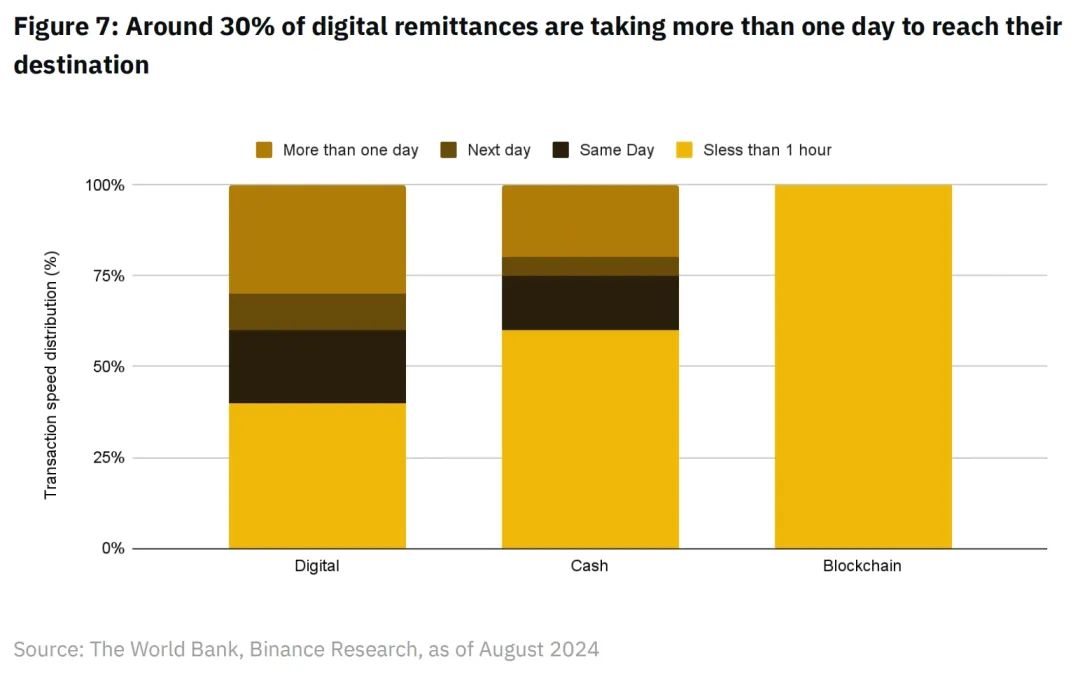

送金取引時間を見ると、跨境銀行間通信システムの非効率さが明らかです。直感に反するかもしれませんが、送金の約30%が目的地に到達するまでに1日以上かかります。これは現金送金の20%を上回る比率です。

世界銀行はこれを以下の2つの理由に起因すると分析しています。

(1) 送金は伝統的な銀行サービス(銀行口座から銀行口座へのサービス)を含み、速度が遅い。

(2) 多くの非銀行系送金サービスプロバイダーは、取引に先行して資金を用意することで、現金利用者に対して迅速なサービスを提供している。

例えば、3つの支払いメディア(デジタル、現金、ブロックチェーン)の中で、ブロックチェーンは速度面で明確に優れており、すべての取引が1時間以内に完了します。

2021年、VisaはCrypto.comと共同で、USDCおよびイーサリアムブロックチェーンを用いて、オーストラリアにおけるCrypto.comのリアルタイムカードプログラム上の跨境取引支払いを試験導入しました。現在、Crypto.comはオーストラリアにおけるVisaカードの決済義務をUSDCで履行しており、この機能を他の市場にも拡大する計画です。

この試験導入前、Crypto.com Visaカードによる跨境購入の決済には、長い通貨両替プロセスと高コストの国際電信為替が必要でした。

現在では、Crypto.comはイーサリアムブロックチェーンを通じて、Circleが管理するVisa財務口座にUSDCを直接跨境送金でき、国際電信為替に関連する時間と複雑さを大幅に削減しています。

個人ユーザーのレベルでは、Binance Payなどのサービスがユーザーに即時跨境暗号資産送金を可能にしています。

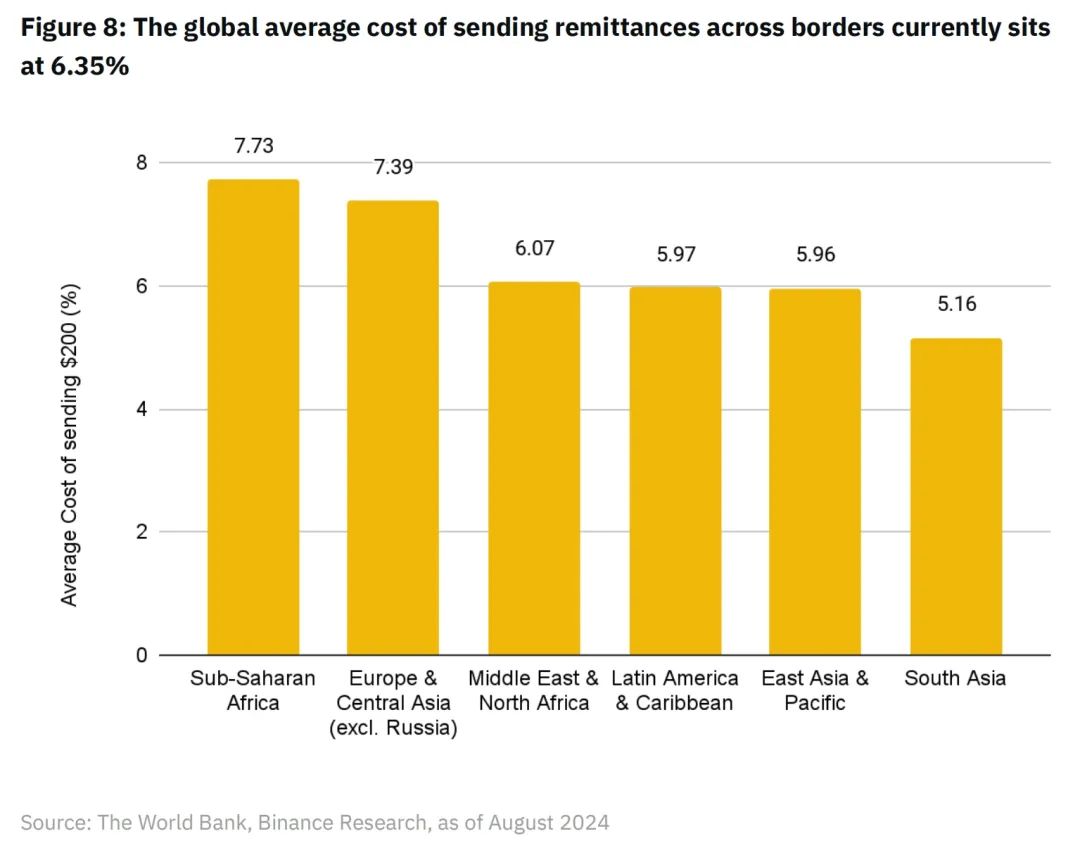

コスト削減

世界銀行のデータによると、跨境送金の平均コストは2023年第4四半期の6.39%から2024年第1四半期には6.35%に低下しています。世界各地区の平均コストを細分化すると、サハラ以南アフリカが最も送金コストが高く、平均7.73%となっています。

比較として、Solanaのような高性能ブロックチェーンを使って200米ドル相当のステーブルコイン(またはほとんどのブロックチェーンでは転送額に関係なく固定ガス料金がかかるため、任意の金額)を送る平均コストは約0.00025米ドルです。Binance Payのような製品は、140,000 USDT未満の送金額であればはるかに低い手数料で無境界のP2Pステーブルコイン送金を可能にしており、それ以上の金額については1米ドルの手数料がかかります。

なお、現時点では、オン/オフラムプの通貨両替が、オンチェーン資産を含むあらゆる取引の中で最も高コストな部分です。2023年第4四半期にビナンスが提携したCryptoConvertのサービスは、南アフリカの消費者が自らのデジタル資産で商品を購入できるようにしています。これによりオン/オフラムプの必要性が排除され、事業者ネットワークを暗号ネイティブなクローズドループ決済に組み込む第一歩となっています。

透明で信頼不要なネットワーク

SWIFTなどの伝統的決済システムが地政学的目的に利用される時代において、ブロックチェーン技術は革命的な代替手段を提供します。固有の透明性により、ブロックチェーン上のすべての取引は改ざん不可能な台帳に記録され、ネットワーク参加者全員が閲覧できます。このオープン性は信頼と共識を促進し、詐欺や操作を阻止します。

分散化はもう一つの重要な利点です。中央集権型システムとは異なり、ブロックチェーンは制御を巨大なネットワークに分散させることで、単一障害点や権力の乱用リスクを低減します。どの単一の主体も制裁を科したり制限を課したりできないため、グローバル決済システムは中立的で誰でもアクセス可能になります。ブロックチェーンの分散的特性はセキュリティを強化し、攻撃に対する耐性を高めます。ブロックチェーンネットワークを乗っ取るには莫大な計算能力が必要であり、従来のシステムをはるかに超えます。

さらに、ブロックチェーンはP2P支払いを実現し、仲介機関を減らしてコストを削減することで取引を簡素化します。かつて数日かかっていた跨境支払いが数分で完了するようになり、リアルタイムのグローバル貿易が促進されます。ブロックチェーンは、既存の分散化された銀行システムに対して、デジタル価値の保管・移転に使える実行可能なグローバル統一代替システムを提供します。

五、現在のブロックチェーンベース決済が抱える課題

スケーラビリティとパフォーマンス

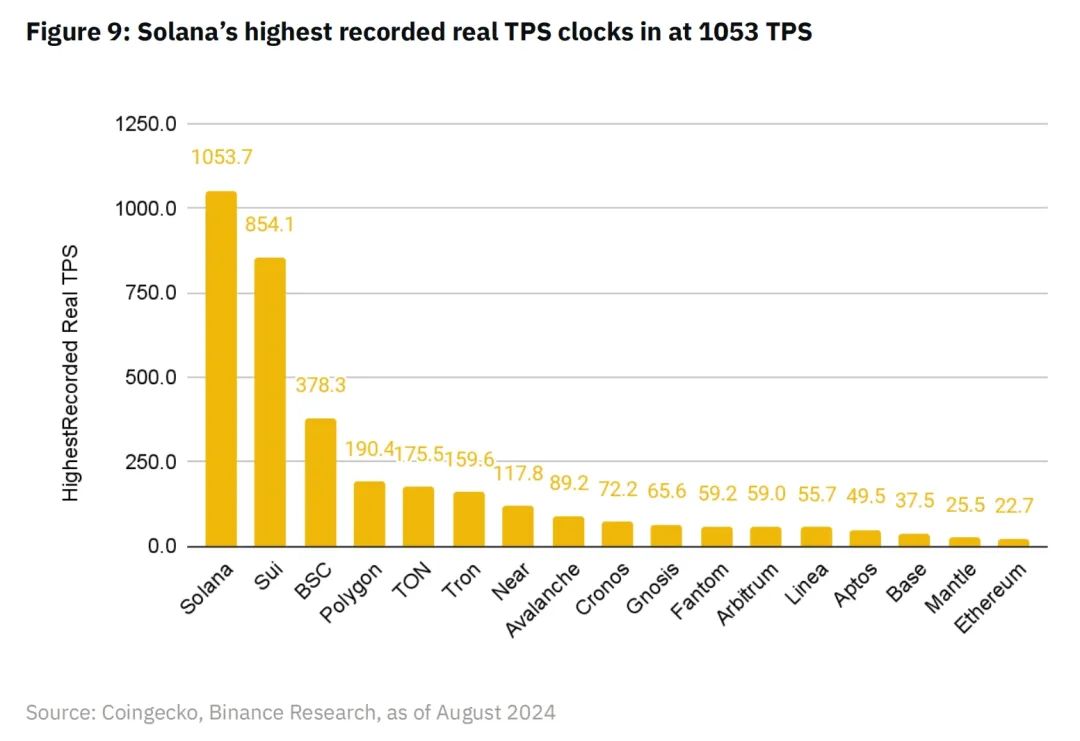

グローバルに利用可能な決済ネットワークは、安価で迅速な取引をサポートし、24時間365日稼働できる必要があります。決済ネットワークは1秒間に数千件の取引を処理できなければならず、わずかな遅延でもグローバルビジネスの運用に重大な影響を及ぼします。例えば、Visaは1秒間に65,000件以上の取引を処理できます。

Solanaは、記録されたユーザー生成トランザクション数(TPS)が最も高いブロックチェーンであり、1日の平均TPSは最高で1,000を超える程度です。Suiがそれに続き、実測最高TPSは850以上。BNB Chainはこの指標で第3位で、378.3 TPSです。

2023年、Visaは1日あたり約7.2億件の取引を処理しており、これは年間平均TPSが約8,300件に相当します。

これは、Solanaが記録した最大ユーザー生成TPSのほぼ8倍にあたります。

TPSの問題に加えて、Solanaはパフォーマンスの問題も示しています。2020年のメインネットローンチ以来、Solanaはブロック生成が停止する重大な中断を7回経験しており、最近のものは2024年2月に発生しました。こうした重大事故により、機関は支払いなど重要なビジネス運用にブロックチェーンを依存することに慎重になっています。

しかし、こうした問題があるにもかかわらず、Solanaは多数の先駆的機関に採用されています。「実証された高いスループットレベル」を持つことから、Visaはこれを「支払いユースケースのテストおよびパイロットに適した選択肢」と評価しています。

PayPalも、イーサリアムに続く第二のチェーンとしてSolanaを選択し、PYUSDステーブルコインを展開しています。本稿執筆時点では、導入が約1年遅れたにもかかわらず、Solana上のPYUSD供給量(3.77億米ドル)はすでにイーサリアム上(3.56億米ドル)を上回っています。

オンチェーンの複雑さ

ブロックチェーンはその分散的特性ゆえに本質的に複雑であり、消費者や事業者の採用を、中央集権型システムよりも不便にしています。エンドユーザーが求められる要件(例:秘密鍵管理、ガス代支払い、統一されたフロントエンドの欠如)は、一般消費者や事業者にとって大きなハードルとなっています。

一方、過去5年間で、SquareやStripeなどの決済フィンテック企業は、事業者および消費者の支払い体験を非常に高いレベルまで引き上げてきました。これは、仲介者、代理店銀行、その他の第三者のすべての下層の複雑性を抽象化することで達成されています。結果として、伝統的なグローバル決済スタックに関しては、消費者および事業者の視点から見れば、現在非常に洗練されたシステムが存在しており、それが各取引で最大3%のコストを伴う伝統的決済システムを形成しています。

幸運にも、より高速で安価なブロックチェーンインフラの登場により、ブロックチェーンアプリケーションのUI/UXも大きく改善されています。Binance Payは、伝統的銀行システムの束縛を受けないまま、馴染み深い中央集権型フィンテック体験をユーザーに提供しています。これにより、ユーザーはグローバルで低コストで暗号資産を相互送金でき、必要に応じてセルフカストディに簡単に引き出すこともできます。

規制の不確実性

現在の暗号資産およびブロックチェーン技術の規制環境は依然として進化途中であり、企業および消費者に不確実性をもたらしています。各国の規制は大きく異なり、グローバル運営および跨境取引を複雑にしています。

スイスやシンガポールなどの国々は、ガイダンスを提供し、ブロックチェーン分野の革新を促進する明確な規制枠組みを策定しています。EUの暗号資産市場(MiCA)規制も、調和された規制環境を作り出そうとする一例です。ブロックチェーン業界自身も、企業が規制環境に対応できるよう、コンプライアンスソリューションを開発しています。AML(マネーロンダリング防止)およびKYC(顧客確認)規制の遵守を監視・確保するための必要なツールを個人および企業に提供することが、採用の鍵となります。

六、将来のブロックチェーンベース決済

ブロックチェーンは、現代銀行システムの断片化を超えて、決済の構図を簡素化する統一的技術インフラを提供します。グローバル分散台帳として、伝統的銀行が複数の集中管理銀行口座の維持・同期に依存するのに対し、ブロックチェーンは伝統的銀行に内在する非効率を排除します。したがって、ブロックチェーンは新たな媒体を提供し、グローバル決済のコスト削減と速度向上の可能性を秘めています。

本報告書の前述のように、決済大手のVisaは、ブロックチェーンを自社の機関顧客向けに安価で迅速なグローバル決済手段として試験導入しています。現在、Visaの顧客であるCrypto.comは、イーサリアムブロックチェーンを通じてUSDCを直接、Visa財務管理のCircle口座に跨境送金できます。これにより、以前は数日かかっていた国際電信為替の時間と複雑さが大幅に削減されました。企業がブロックチェーン技術に慣れれば、多くの企業が、遅く高コストな法定銀行システムではなく、オンチェーンステーブルコインでの取引を選ぶようになるでしょう。

より小規模なP2Pレベルでは、ブロックチェーンは特に跨境送金分野において、グローバル決済業界にさらに迅速かつ顕著な影響を与える可能性があります。多くの送金受取人は銀行口座を持っていないか、十分に利用できていません。ブロックチェーン技術は、伝統的銀行システムを「飛び越える」可能性を提供し、インターネット接続とスマートフォンさえあれば、誰でも世界中どこからでも即時に支払いを受け取れるようになります。

ブロックチェーンは本質的に、支払いがグローバルにシームレスに行われる新しい分散型の媒体を提供します。現代の決済業界がこの新技術の実験を続け、グローバル決済システムのさまざまな部分に統合していく中で、常に心に留めておくべき最終目標は、すべての人のためにより安価で迅速、効率的かつ自由な貨幣世界を創造することです。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News