登太郎山、雪満つる山:ETHENAの成果と失敗の振り返り、およびアルゴリズムステーブル/資金調達手数料(ファンディングフィー)市場の将来展望

TechFlow厳選深潮セレクト

登太郎山、雪満つる山:ETHENAの成果と失敗の振り返り、およびアルゴリズムステーブル/資金調達手数料(ファンディングフィー)市場の将来展望

長い熊相場の中、ETHENAが乗り越えなければならない試練はまだまだ続く。

著者:Luke|DeFi

ETHENAについて語る前に、まず時系列を2022年5月に移してみよう。

当時、USTの発行量は過去最高を記録し、各取引所はUSTと主要な暗号資産(BTC/ETH/SOLなど)との取引ペアを段階的に導入し始めた。Terraエコシステムは活気に満ちており、母通貨Lunaは年初に過去最高価格を更新し、市場が下落傾向にある第1四半期でも堅調に推移した。何度かのアンカリング・デカップリングを経た後、市場はもしくはTerra自身が、自ら設計したアルゴリズム型ステーブルコインモデルは不滅であると考えるようになった。

しかし、すべては死の螺旋とともに終わりを迎えた。塵埃が settles した後、市場に残されたのは散乱する瓦礫だった――Genesisと3ACの数十億ドル規模の不良債権、それに続くCelsiusとBlockfiの破綻、そしてその背後には何十万、何百万という韓国の家庭の破産が存在した。

ある意味で、Terraの崩壊は前回の熊相場の真の始まりをもたらし、あるいはそれを象徴していた。熊相場は3ACが清算された時にピークを迎え(2022年6月にETHが3桁だったことを覚えている人はいるだろうか?)、最終的にFTXの倒産によって幕を閉じた。その後の反発は誰もが知るところだが(筆者は2023年後半から現在までの市場を「牛相場」と呼ぶことはできないと考えており、ここでは詳述しない)。

それ以降、アルゴリズム型ステーブルコイン分野は長く沈黙していた。今年の初頭まで――ETHENAが合成資産というコンセプトを掲げて突然登場するまで。

ETHENAとは何か? どのように機能するのか?

筆者は読者がETHENAの仕組みを最もシンプルに理解できるように説明しようと思う。

仮に小明が1ETHを持っており、ETHENAに1ETHを預け入れるとする。

この時点でのETH価格は1個あたり2500ドル。小明はETHを預け入れた後、2500個のUSDeを得る。

小明はUSDeをステーキングすることで、ETHENAが提供する高いAPY報酬を得ることができる。

これらの報酬はどこから来るのか?

ETHENAのプロジェクトチームは、小明が預け入れたETHを受け取った後、複数の中心化取引所(CEX)で1倍レバレッジのコイン建てETH先物ショートポジションを開設する。この契約のロスカット価格は常にゼロである。

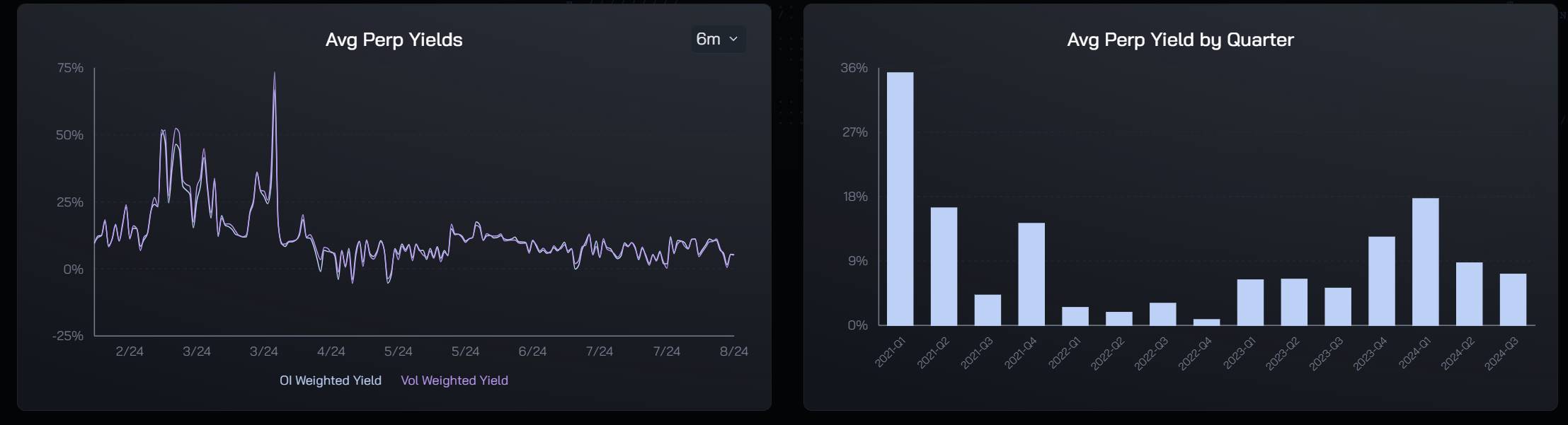

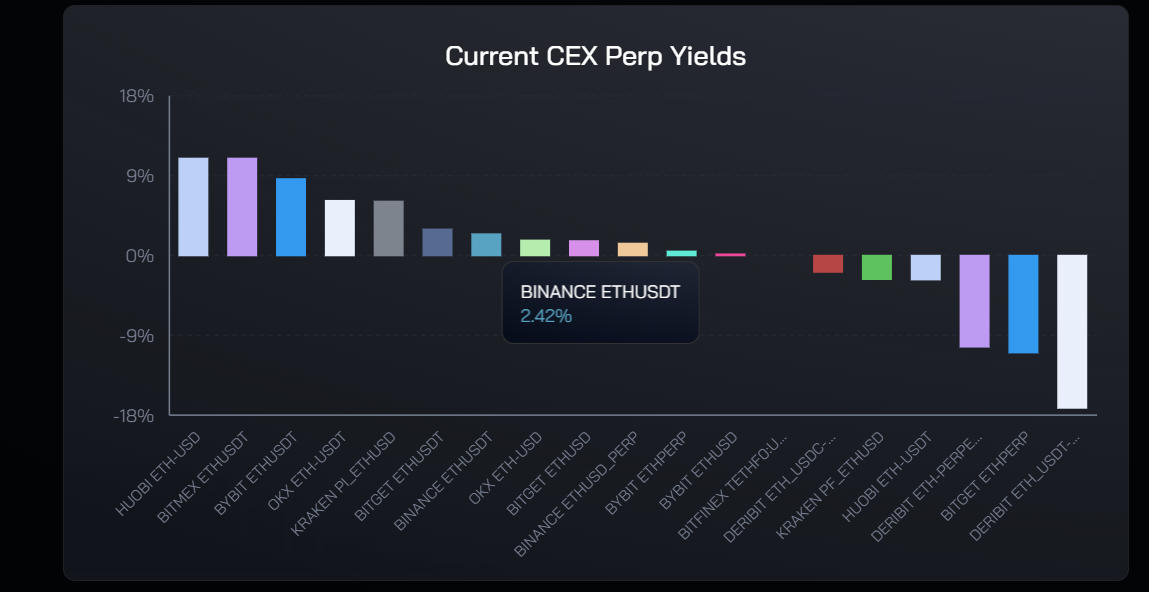

収益はコイン建てショートポジションから得られる資金調達レート(ファンドレート)収入によるものだ。

ETHENAは取引所、VC、ユーザーに対して美しい未来像を描いた――完全にオンチェーン資産から構成される合成ドルであり、ロスカットリスクはまったく存在せず、取引所には先物取引手数料収入をもたらし、預金ユーザーには高い年利リターンを提供する。このゲームには一見敗者がいないように思えた――少なくとも4月初めにENAトークンが上場した時点ではそうだった。

上場の約1か月以上前、ETHENAは3000万ドルの評価額で1400万ドルの資金調達を完了した。この取引所・VC・個人投資家の三重のウィンウィンゲームの中で、最初に大勝したのはVCだった。現在の価格であっても(2024年8月9日時点でENAは約0.3ドル)、前ラウンドで投資したVCはすでに15倍のリターンを得ており、4月初めの連続したATH更新時にはさらに高かった。

筆者は、ENA上場直後に多くのFUD系KOLが無根拠な陰謀論や「死亡螺旋」を持ち出し、LUNA崩壊をENAに当てはめて批判したようなことはしない。根本的には、ENAは今回のサイクルにおいて稀に見るDeFi分野のイノベーション製品である。ZK-L2の単なるコピー商品、次々と失敗するGameFi、VC主導の詰め合わせ橋(クロスチェーンブリッジ)、BN上に並ぶ「親友コイン」などと比べれば、ENAは少なくとも実際にユーザーに支持される独自の革新ポイントを持っている。同じような車輪の再発明を繰り返す愚かなプロジェクトは多すぎる。たとえENAに多くの問題があるとしても、「優れたアイデアを持つ優秀なチームが作り出した優れたプロジェクト」という点は決して曇らない。

ENAチームのビジョンは壮大だが、現実がその壮大なビジョンを支えてはいない。

ETHENAダッシュボードの最新データによると:

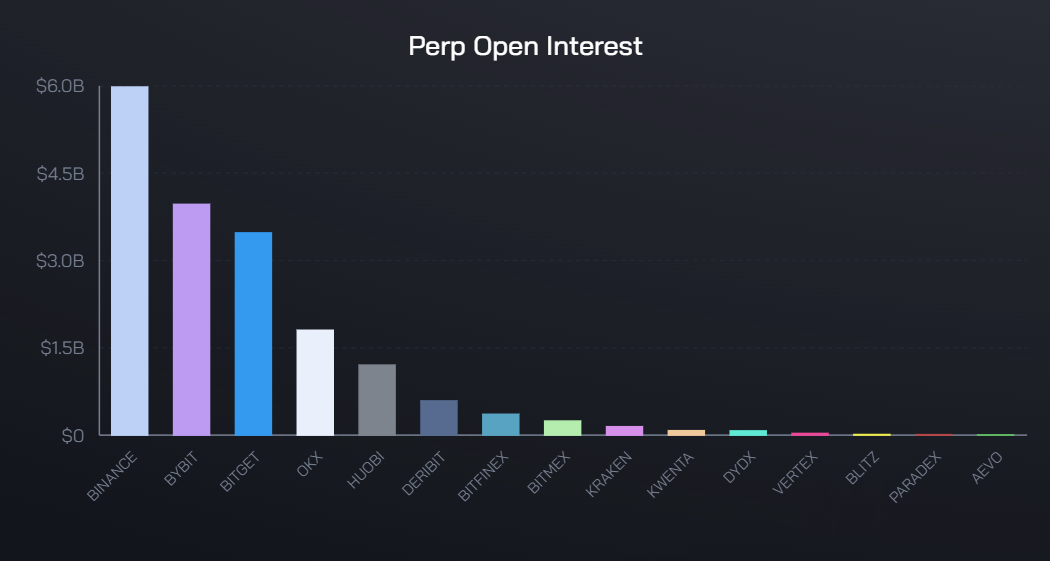

彼らは10以上のCEX/DEXにおいて、累計170億ドルを超えるポジションを保有している。

BNの場合、ETHENAはETH預入ユーザーのリターンとUSDeの収益を保証するために、28億ドル相当の先物ポジションを開設している。

ここで筆者が把握していないが、ENAかBNのどちらかのデータに誤りがある可能性がある。筆者は単純に合計したところ、BNにおけるETHコイン建て+USD建ての先物合計ポジションは約41億ドルである。

もしETHENAが本当に28億ドルのポジションを開設しているのであれば、ダッシュボードに表示されるファンドレートAPYが正の値であるはずがない。

ある一方のプレイヤーが総ポジションの半分以上を同じ方向で保有している場合、ファンドレートは必然的に逆向きになる。つまり、ETHENAが主張する数量のETHショートポジション(コイン建てかどうかは問わず、1倍レバレッジとして)を開設しているならば、そのファンドレートは必ずマイナスになる。

BINANCEとETHENAのどちらか一方が、データを偽造している。

筆者の計算ミスや取引量・建玉量の見落としの可能性も排除できないが、ETHENAがファンドレートをユーザーへのリターン源として利用し、USDeの価値を支え、さらに多くの人がUSDeを発行・使用するように促すという戦略は、実現不可能である。

最も重要なのは、現在の各取引所の取引量では、ETHENAが掲げる「ネイティブ合成資産」の野望を満たすことは到底不可能だということだ。中国語インターネットには「xxが大きければ大きいほど、xxは小さくなる」というネットミームがある。ここではこう言おう――「ETHENAのETH保有量が大きければ大きいほど、ユーザーのリターンは小さくなる」。

CEXおよびDEXの取引量には天井がある。USDeの発行量が増えるほど、1倍のETHショートポジションも比例して大きくなる――やがてETHENAは市場バランスを歪め、自らの力でETHのファンドレートを下げ、長期的にマイナス(空売り側が買い持ち側に支払う)にしてしまう。

将来の熊相場においては、たとえETHENAが市場均衡に影響を与えなくても、長期的なファンドレートのマイナスが続き、プロトコルの収益不足に陥ることは避けられない。

ETHENAがファンドレートを収益源とする基盤設計は、まさに両刃の剣だ。多くの場合(データ偽造がなく、建玉量がポジション比率に影響を与えない限り)安定したリターンをユーザーに提供できる一方で、ETHENAプロジェクト自体の上限を厳しく制限してしまう――市場の収容能力が限られているため、USDeは持続的に発行できず、そうでなければユーザーのリターンは確実に損なわれる。

一方で、USDeの利用シーンも、ETHENAチームが期待したほど順調ではない。今日に至っても、最大の投資家かつ取引所であるBINANCEですら、USDeを担保資産としてサポートしていない。ETHENAが描く「二重の飛躍的成長」――USDe需要の上昇がETH価格上昇を牽引するというシナリオは、今の市場環境ではさらに実現が困難になっている。

また、オンチェーン・DeFiプロジェクトとして、ETHENAは透明性に欠ける。ユーザー側にはAPIを通じて自分の資金が実際にヘッジポジションとして開設されているかを確認する手段がない。ある意味で、これはブロックチェーンの本質――非中央集権化――に反している。取引所のブラックボックス内でヘッジを行う限り、ユーザーに提示されるデータはすべて改ざん・捏造可能なのだ。

最後に、ETHENAがユーザーにリターンを生む手段としてステーブルコインUSDeの発行を選んだのは良い判断だが、ステーブルコインの発行はプロジェクト全体にガラスの天井を打ち付けた形にもなっている。ENAがUSDeの発行を通じてファンドレート収入を得るには、支持する資産を一つずつ増やしていくしかないが、対応可能な資産には限りがある――市場には無数のアルトコイン先物があり、それらのファンドレートは個人投資家の戦いの場となっているが、ETHENAがすべての暗号資産に対応してUSDeを発行することは不可能だ。

黄河を渡りたくとも氷で塞がれ、太行山に登らんとすれば雪に覆われている。長い熊相場の中で、ETHENAが乗り越えなければならない試練はまだ数多く残されている。

あ、忘れていた。ETHENAがUSDe以外にもう一つ発行している資産、いわゆるガバナンストークンENAのことだ。6月末、ETHENAはENAのトークノミクスを更新したが、依然として新瓶旧酒だ。ENAのユースケースが乏しく、実用性が低いという批判は未だ解消されていない。

わからないのは、なぜ最も基本的なステーキング機能を、上場から数か月も経ってから実装したのか? そしてユーザーに提供されるAPYはわずか数%――ETHをステーキングするよりさえ低い。

チームはまるで何も吐き出さないピーシュー(貔貅)のように見える。大量のトークン収入や手数料収入を内部で分配し、ユーザーに還元する考えは微塵もなく、むしろロック解除期間を延ばしている。

そうだ、あなた方が「ガバナンストークン」と称するENAは、一夜にしてユーザーの既得ENAを「毎月のロック解除」から「毎週のロック解除」に変え、さらに50%を強制ロックさせる以外に、いったいどんな提案が可決されたのだ?

最後に、もう一度私の立場を明確にする:ETHENAは、現時点で見て革新的で良好なプロジェクトであるが、ENAトークンは完全なるシットコイン(shitcoin)である。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News