永久DEXの進化:ニッチな取引所からオンチェーン採用の推進者へ

TechFlow厳選深潮セレクト

永久DEXの進化:ニッチな取引所からオンチェーン採用の推進者へ

永続DEXは、iOSのような統合体験を構築できるプラットフォームを提供することで、暗号資産採用の次の時代を開く可能性を秘めている。

翻訳:TechFlow

取引所は資本市場の基盤であり、参加者間での資産取引を促進することでその中心的な目的を達成します。あらゆる取引所の核心的目標は、取引相手間で効率的(低コスト・低スリッページ)、迅速かつ安全な取引を実現することです。分散型取引所(DEX)はこの目標に「信頼不要(trustless)」というレイヤーを追加し、仲介者や中央集権的統制の必要性を排除しようとしています。DEX はユーザーが資金を自己管理でき、コミュニティの参加を可能にし、オープンイノベーションを推進します。しかし、これらの利点は歴史的に高い遅延と低い流動性という代償を伴ってきました。これは基礎となるブロックチェーンのスループットと遅延の制限によるものです。

出典:Chainspect、選択ブロックエクスプローラー

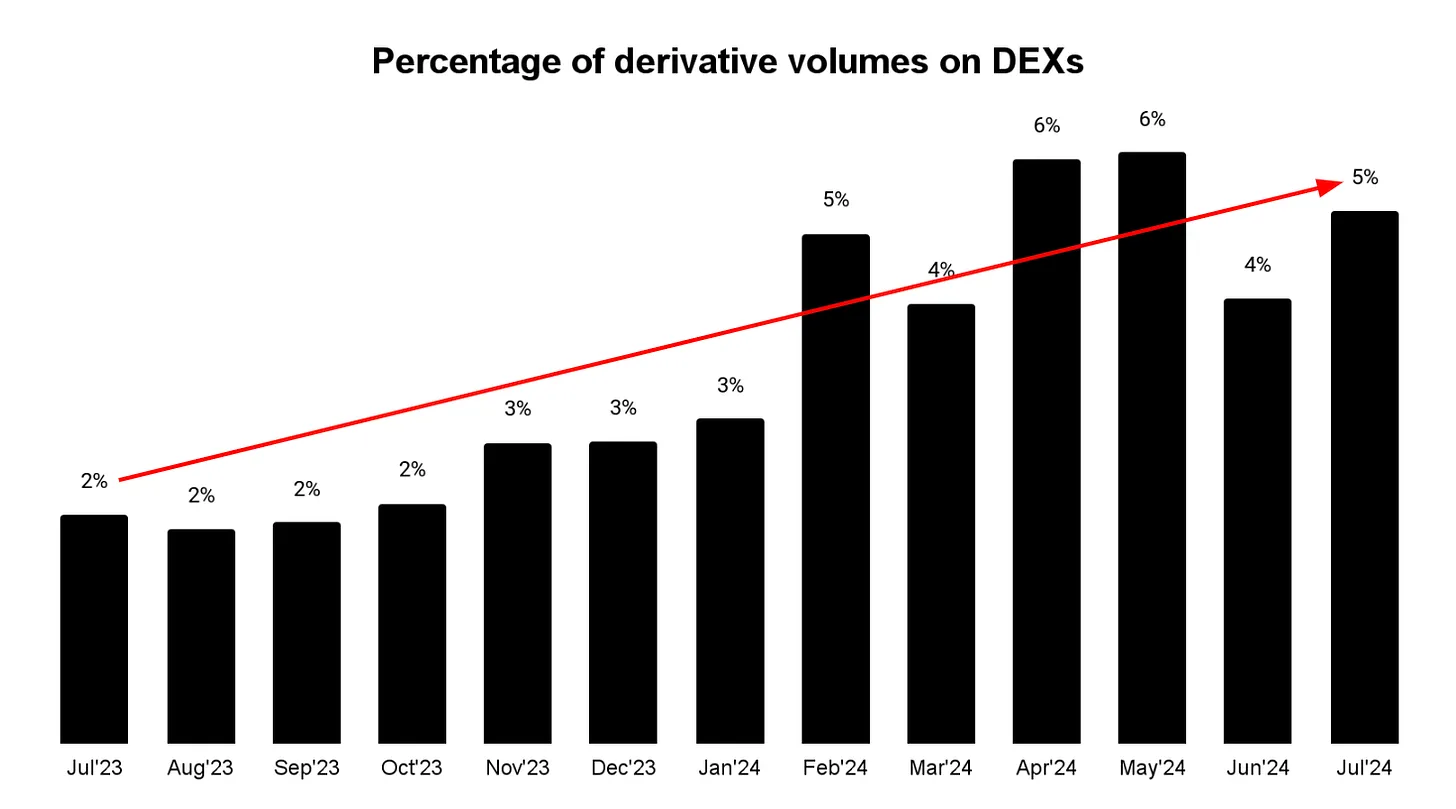

現物 DEX は現在、全現物取引高の15~20%を占めていますが、永続契約(パーペチュアル)ではわずか5%にとどまっています。永続契約においては、中央集権型取引所(CEX)が一般投資家にとって優れたユーザーエクスペリエンスを提供できる点と、マーケットメーカーが効果的に価格をコントロールできるためより狭いスプレッドを実現できる点で二つの主要な優位性を持っています。FTX の破綻後、業界はさらに寡占化が進み、現在は少数の CEX が市場を支配しています。この集中化は暗号資産エコシステムに潜在的なリスクをもたらしています。分散型取引所の広範な普及は、こうしたリスクを軽減するだけでなく、エコシステム全体の長期的かつ持続可能な成長を支えることにもつながります。

出典:The Block

本稿では、現存する永続型 DEX エコシステムを深く掘り下げ、分散型永続取引所の最適設計とはどのようなものかを振り返ります。第2層(L2)ソリューションやマルチチェーン環境の台頭は、流動性調達やユーザーエクスペリエンスにおけるイノベーションの土台を整えています。過去の試みから得られた研究と知識に基づき、我々は今まさに DEX の黄金時代へと足を踏み入れていると信じています。最後に、永続型 DEX が単なる効率的取引の促進を超えて、どのようにして主流ユーザーにおける暗号資産の採用を推進しうるのかを探ります。

永続契約は、投機およびヘッジ用途において暗号エコシステム内で製品市場適合(PMF)を達成しました。

永続契約とは満期のない先物契約であり、トレーダーがポジションを無期限に保有できるようにします。これらの契約は、従来の金融機関が長年にわたり提供してきた場外(OTC)スワップに類似しています。しかし、暗号資産は「ファウンディングレート(資金レート)」という概念を導入することで、これまで限定された合格参加者のみが利用できた製品を民主化し、一般投資家にも開放しました。

現在の永続市場の月間取引高は1200億ドルを超え、中心限価注文簿(CLOB)、明快なUI、そして垂直統合された決済システムによる迅速かつ安全な取引を備えた効率的な取引環境を構築しています。また、Ethena のようなプロジェクトは永続契約の上に構築され、用途を投機の枠を超えて拡張しています。

永続契約は従来の先物契約に対して以下のような利点を持ちます:

-

トレーダーは満期ごとの先物契約のロールオーバーに伴う取引手数料やその他のコストを節約できます。

-

投資家は遠月が高価格になることによる高いロールコストを回避できます。

-

決済/資金メカニズムにより、実現損益(P&L)が継続的に発生し、契約保有者や決済システムのバックエンド処理が簡素化されます。

-

価格発見プロセスがより滑らかになり、ある月の契約から次の月の契約に切り替える際の価格ジャンプが回避されます。

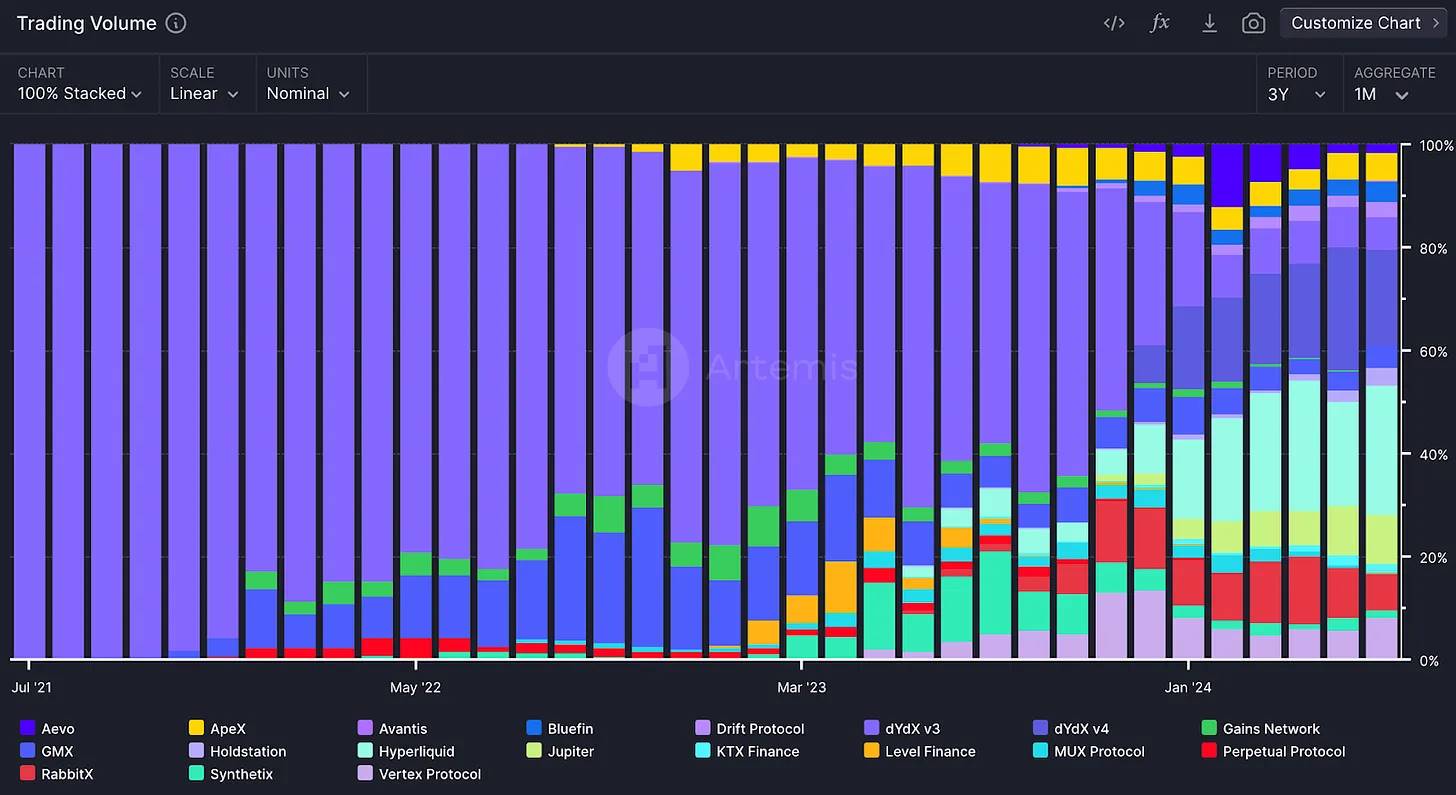

出典:永続 DEX 市場シェア - Artemis

2016年にBitMEXがこの概念を導入して以来、永続DEX市場はカンブリア爆発的な展開を見せ、現在では100以上の実装があります。当初はdYdXが市場を支配していましたが、今日では複数のチェーン上で活発なエコシステムが存在します。永続契約は今や暗号エコシステムの重要な一部となり、さまざまな先行研究によれば、現物市場が非アクティブな時間帯でも価格発見を促進していることが示されています。DEX 上の永続取引量は、2021年7月の10億ドルから2024年7月には1200億ドルへと増加し、年間複合成長率(CAGR)は約393%となっています。

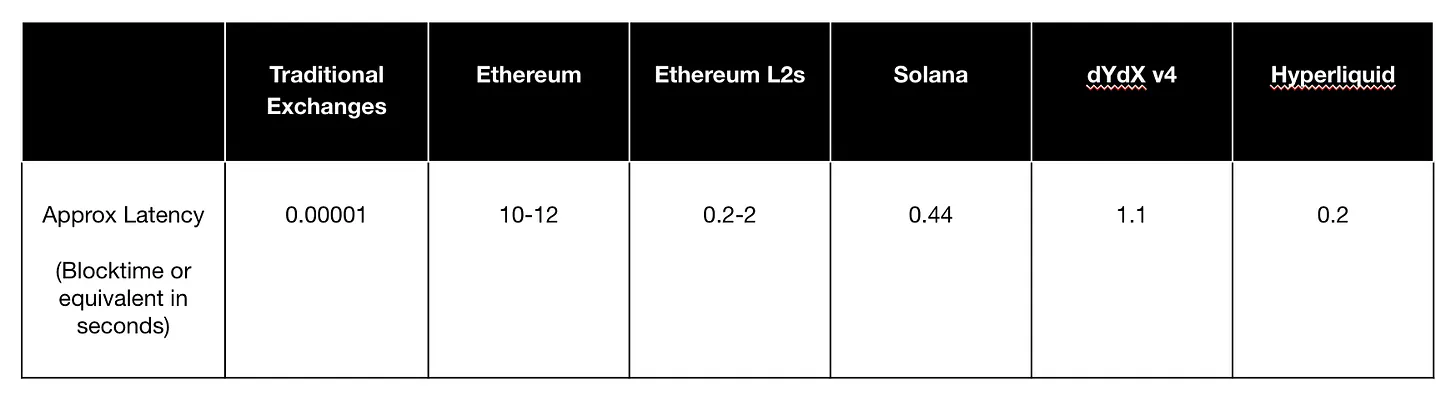

しかし、市場がさらに成熟するためには、高遅延と低流動性という根本的な課題を解決し、安価で効率的な取引環境を構築することが不可欠です。高流動性はスリッページを低下させ、より滑らかな取引体験を提供します。低遅延はマーケットメーカーがよりタイトな価格提示を行い、迅速な執行を可能にし、アクティブな注文流動性を向上させ、好循環を生み出します。

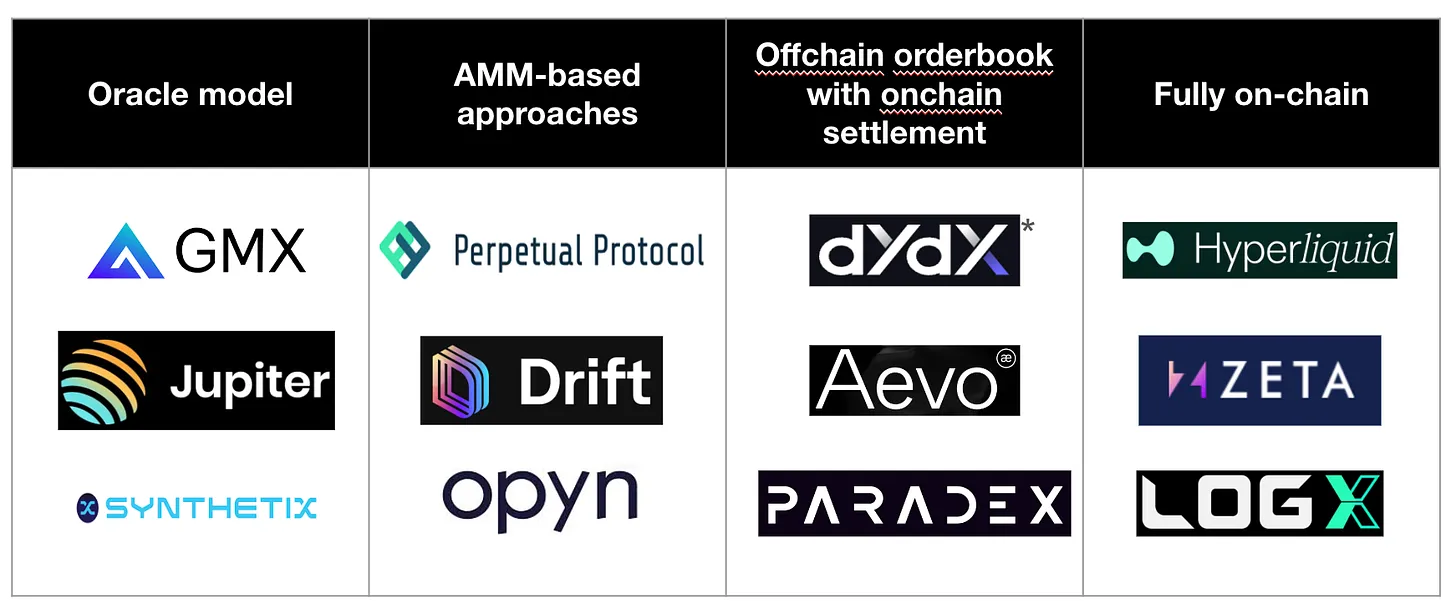

DEXの「聖杯」追求の中で、オラクルモデルから仮想AMM(vAMM)、さらには「オフチェーン注文簿+オンチェーン決済」まで、複数の実装方式が登場しています。

オラクルモデル

オラクルモデルは、高取引量の主要取引所からの価格データを基に取引を提供します。このアプローチは、DEX価格と市場価格の乖離を縮小するためのコストを排除しますが、一方でオラクルの価格操作リスクが大きくなります。GMXのようなプラットフォームは、その流動性の深さを活かし、ゼロ・プライスインパクト取引と固定手数料を提供し、有機的成長を遂げています。Chainlinkなどのプロトコルを用いて価格データを取得することで、GMXは価格の正確性と完全性を確保し、価格受容者にとって使いやすい環境を整えつつ、価格提示者に十分な報酬を提供しています。ただし、こうした取引所が直面する主な課題は、価格発見を促進するのではなく、あくまで価格の受容者である点にあります。

AMMベースのアプローチ

仮想AMM(vAMM)は、実際の現物取引を伴わずに永続契約の取引を促進します。これはUniswapの現物市場AMMに着想を得たものです。Perpetual ProtocolやDrift Protocolなどが採用しており、新規トークンに対する分散型かつコンポーザブルな流動性創出を可能にします。高スリッページや impermanent loss(無常損失)といった問題はあるものの、vAMMは透明なオンチェーン価格発見メカニズムを提供します。仮想的な深度(K値)を調整することで、これらの取引所は流動性の需要と過剰な深度または高スリッページのリスクのバランスを取り、持続可能なモデルを目指しています。

オフチェーン注文簿とオンチェーン決済

オンチェーンでのマッチングの制限を克服するために、一部のDEXはオフチェーン注文簿とオンチェーン決済を組み合わせています。注文のマッチングはオフチェーンで行われますが、執行と資産の保管はオンチェーンで維持されます。このアプローチはDeFiの自己管理(self-custody)の利点を保持しつつ、MEV(マイナーが抽出可能な価値)などに関連するパフォーマンスやリスクの制限に対応します。dYdX v3、Aevo、Paradexなどがこのハイブリッド方式を用い、効率的な取引を提供しながら、オンチェーン決済によって透明性と安全性を確保しています。

完全オンチェーン注文簿

完全オンチェーン注文簿は、取引の整合性を最大限に保つ最良の方法ですが、ブロックチェーンの遅延とスループット制限により重大な課題に直面しています。これにより、前取り取引(front-running)や市場操作の脆弱性が生じます。しかし、SolanaやMonadなどのチェーンはインフラレベルでこの課題の解決に向けて急速に試行を進めています。Hyperliquid、dYdX v4、Zeta Markets、LogX、Kuru Labsなどのプロジェクトも、既存チェーンを活用するか独自のアプリケーションチェーンを構築することで、高性能な完全オンチェーンシステムの実現を目指しています。

現在の永続DEX分野の主要なトレンドは、コミュニティ主導のクロスチェーンアクティブ流動性と、ガスフリー取引、セッションキー、ソーシャルログインによるシンプルなユーザーエクスペリエンスの実現です。

歴史的に、取引所における流動性の獲得は冷始動(cold start)問題でした。取引所はインセンティブ、報酬、市場力学の組み合わせによって流動性を獲得してきました。市場力学とは、異なる市場間の裁定機会を利用しようとするトレーダーの存在を指します。しかし、DEXが乱立し、ユーザーの注目を巡る競争が激化する中で、DEXは臨界質量に達するのに十分なトレーダーを引き寄せるのが難しくなっています。永続DEX分野では、インセンティブ付き流動性プールという別のアプローチが一般的です。この方式では、流動性提供者(LPs)が資産をプールに預け、そのプールがDEX上の取引を促進するために利用されます。多くの永続DEXは、金庫やエアドロップでの高い年利(APY)を提供して流動性提供者を誘致しています。最近では、この冷始動課題をより効果的に解決するための二つの主要なアプローチが登場しています――コミュニティ支援型アクティブ流動性金庫とクロスチェーン流動性獲得です。

HyperliquidはHLP金庫を立ち上げ、ユーザーの資金を利用して自社取引所に流動性を供給しています。この金庫はHyperliquidと他取引所のデータを用いて公正価格を算出し、さまざまな資産間で収益性のある流動性戦略を実行します。これらの活動から生じる損益(P&L)は、参加者の金庫内での割合に応じて分配されます。コミュニティ主導の流動性に加えて、HyperliquidはHyperBFTを通じてoptimistic execution(楽観的実行)とresponsive consensus(応答型合意)を活用し、DEXのパフォーマンスを向上させています。Optimistic executionとは、ブロックがコンセンサスレベルで確定する前に、その中の取引を実行できる仕組みです。つまり、ブロックが提案されると、バリデータはコンセンサスプロセスと並行してその取引を即座に実行開始します。Optimistic responsivenessは、ネットワーク状況に応じて、合意形成可能なバリデータの数に応じてスケーリングできる能力を意味します。現在、Hyperliquidの主要なリスクは、オープンソース化されていないことと、インフラコードの透明性が不足している点です。Hyperliquidと同様に、多くのプロジェクトが基礎となるブロックチェーンの固有制限を克服するために、アプリケーションチェーン型アプローチを採用しつつあります。

出典:Hyperliquid

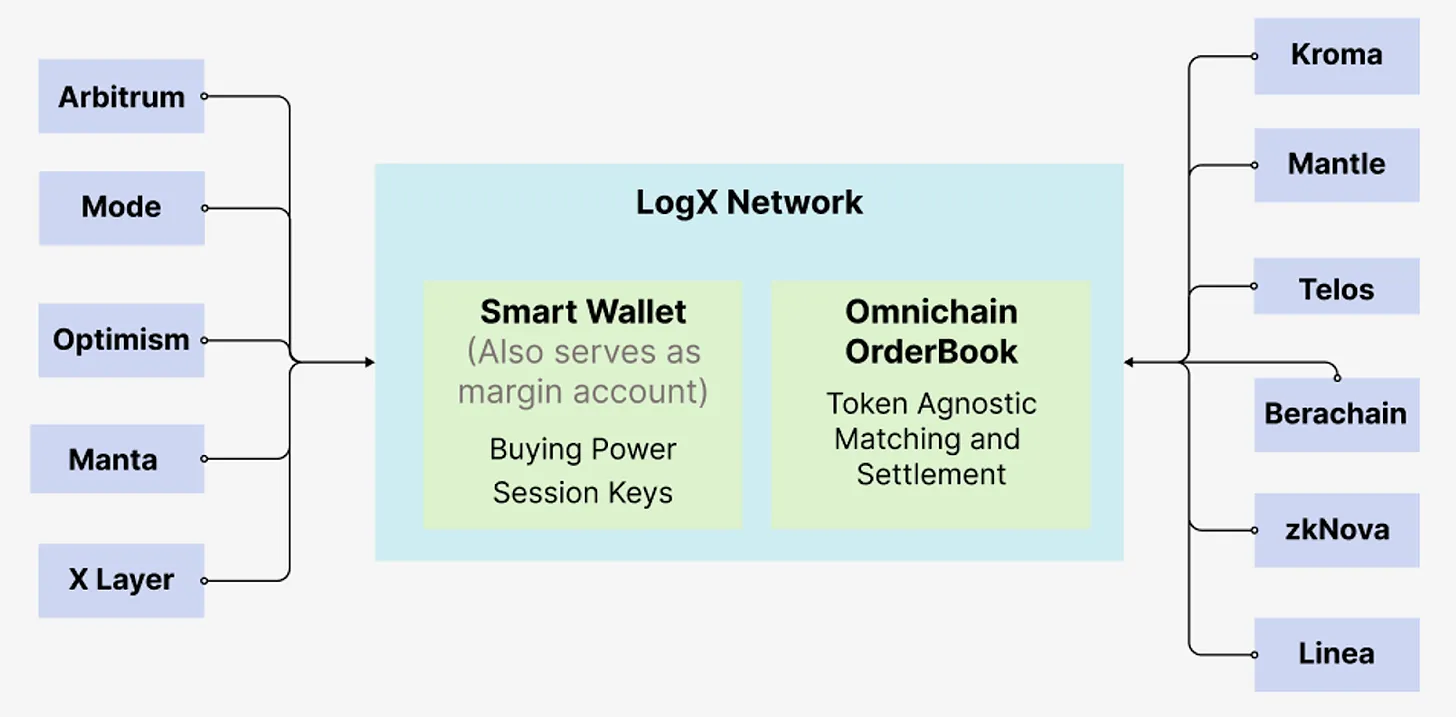

もう一つの興味深いアプローチは、Orderly NetworkやLogX Networkなどのプロジェクトによるクロスチェーン流動性獲得です。これらのネットワークは任意のチェーン上でフロントエンドを作成し、永続契約の取引を行いながらすべての市場の流動性を活用できるようにします。オンチェーンのローカル流動性、他チェーンからの集約流動性、そして離散的・資産中立(DAMN)AMMプールの構築を組み合わせることで、LogXは市場の高ボラティリティ期間中でも流動性を維持できます。これらのプールはUSDT、USDC、wUSDMなどの安定資産を使用し、トレーダーがオラクルに基づく永続取引を行うことを可能にします。取引向けに設計されていますが、このインフラはその上にさまざまなアプリケーションを構築するための柔軟性も提供しています。

出典:LogX

ユーザーインターフェースが次第に商品化される中で、DEXはガスフリー取引、セッションキー、ソーシャルログインなどの機能を追加し、ウォレットアダプターを活用してスムーズなユーザーエクスペリエンスを実現しています。伝統的に、中央集権型取引所(CEX)はエコシステム内で統合されており、コア取引所に加えて入門(onboarding)やブリッジサービスも担っていましたが、DEXは自らのエコシステム内に孤立しがちでした。こうしたクロスチェーンDEXは、複数のブロックチェーンネットワーク間でのシームレスな取引を可能にすることでユーザーエクスペリエンスを革命的に変え、ユーザーに幅広い取引ペアと、特定のロングテールトークンにおいてより狭いスプレッドを提供しています。

Vooi.ioなどのDEXアグリゲーターも、スマートルーティングシステムを構築し、さまざまなチェーン上で実行される最も効率的な取引経路または最適な取引所を自動検索しています。これにより、ユーザーは単一のインターフェースで複雑な取引ルートを管理できるようになります。こうしたスーパーアグリゲーターは複数のDEXやブリッジの機能を統合し、スムーズで使いやすい取引体験を提供します。

Telegram ロボットはさらにユーザーエクスペリエンスを簡素化し、リアルタイムの取引アラート、取引の実行、ポートフォリオ管理をすべてTelegramチャット画面内で可能にしています。この統合はアクセシビリティとユーザー参加度を高め、トレーダーが情報を持ち続け、市場の機会をすばやく捉えるのを助けます。BANANA トークンの Binance 上場は、新興の Telegram ロボットエコシステムにとって大きな勝利でした。しかし、Telegram ロボットには重大なリスクがあり、ユーザーがロボットと秘密鍵を共有しなければならず、スマートコントラクトリスクに晒されることになります。

永続型分散取引所(DEX)は、トレーダーの変化するニーズに応えるために、新たな金融商品を導入したり、既存商品の取引プロセスを簡素化するメカニズムを創出し続けています。

バリアンス永続契約

これらの革新的な金融商品は、トレーダーが資産のボラティリティに対して投機できるようにします。高度に変動する暗号市場において、この商品はリスクヘッジや市場変動の活用というユニークな手段を提供します。Opynは既存市場を活用して新型の永続契約を開発しており、複雑な戦略の複製、特異なリスクのヘッジ、資本効率の向上を可能にしています。Opynの永続製品には、安定型永続(0-perps)、Uniswap LP 永続(0.5-perps)、標準永続(1-perps)、平方永続(2-perps、通称Squeeth)があります。それぞれ異なる目的を持ちます:安定型永続は取引戦略の堅牢な基盤を提供し、Uniswap LP 永続は直接流動性を提供せずにリターンを模倣し、標準永続はシンプルなロング/ショートポジションを提供し、平方永続は二次的な暴露によりリターンを拡大します。これらはさらに複雑な戦略に組み合わせられます。例えば、「蟹戦略」は安定市場において2-perpsをショートし、同時に1-perpsをロングすることで資金を獲得します。もう一つの例は「Zen Bull戦略」で、2-perpsをショート、1-perpsをロング、0-perpsをショートすることで、静穏な市場で資金を稼ぎつつロング暴露を維持します。

出典:Opyn

プレローンチ先物

プレローンチトークン永続契約は、デジタル資産が正式に上場する前から将来価格を投機できるようにし、オンチェーン版のIPOグレーマーケットとして機能します。これらの契約により、投資家は予想される市場価値に基づいて取引できます。Aevo、Helix、Hyperliquidなどの複数の永続DEXがプレローンチ先物を活用し、市場内に独自のニッチを創出しています。これらのプレローンチ契約の主な利点は、他では入手できないエクスクルーシブ資産へのアクセスを提供することで、ユーザーの獲得と維持につながる点です。

現実世界資産(RWA)

永続契約は、現実世界資産(RWAs)の主要な上場形態となる可能性があります。新規資産を永続契約として上場するのは、それをトークン化するよりも簡単で、流動性とデータ源があれば十分です。さらに、現物市場がオンチェーンに存在する必要はありません。なぜなら、流動的な永続市場がオンチェーンに存在すれば、永続契約は独立して機能できるからです。この場合、永続契約によって十分な市場関心/流動性が確立された後、それが現物トークン化の足がかりとなります。RWAにおける現物と永続契約の組み合わせは、感情予測、イベント駆動型取引、クロスアセット裁定戦略の実行など、新たなアイデアを開きます。Ostium LabsやSphinx Protocolなどがこの分野の新興プレイヤーです。

上場投資商品(ETP)

永続契約は、WTI軽油先物を保有するETF(例:USO)やVIX先物を保有するETN(例:VXX)のような満期付き先物を保有する上場投資商品(ETP)の作成にも利用できます。これにより手数料や純資産価額(NAV)の劣化を低減できます。満期近づくにつれてバスケットを長期契約にロールする必要がなくなるためです。実物商品の受け渡しを必要としないが長期的な経済的暴露を守りたい企業は、永続契約により運用コストを削減できます。制限された外貨に対して投機またはヘッジを行う場合、通常は不可渡の30日または90日先物が場外で取引されます。これらは米ドル建ての永続契約で代替可能です。

予測市場

永続DEXは、選挙や不規則な天気予報など非定期的な市場に柔軟かつ継続的な取引メカニズムを提供することで、予測市場を変革できます。従来の予測市場が実際の出来事やオラクルに依存するのに対し、永続先物は市場自身の変化するデータに基づいて予測市場を創出できます。この設計により、長期市場内にサブマーケットを形成でき、短期取引機会と即時満足感をユーザーに提供します。永続先物の継続的決済は市場活動の規則性を保ち、流動性とユーザー参加度を高めます。さらに、コミュニティが管理する永続先物市場は、評判やトークン報酬を通じて参加を奨励し、利害の一致を図ることで、分散型予測市場の堅固な基盤を築きます。このアプローチは市場創出を民主化し、多様な予測シナリオにスケーラブルなソリューションを提供します。

iOSのような統合体験を構築するプラットフォームを提供することで、永続DEXは暗号採用の次の時代を切り開く可能性を秘めています。

暗号金融システムの進化に伴い、永続DEXの設計もさらに改善されていくでしょう。重点は、中央集権型取引所(CEX)の機能を単に模倣することから、分散化が持つ独特の利点――透明性、コンポーザビリティ、ユーザー賦権――を活用することへと移っていくかもしれません。最適な永続DEX設計を構築するには、効率性、スピード、安全性の間で慎重なバランスを取る必要があります。永続DEXはまた、プレセールや開発者参加を通じてコミュニティ参加を促進しています。このアプローチはユーザーの帰属意識と忠誠心を育みます。Hyperliquidのロボットによるマーケットメーキングのようなコミュニティ主導のイニシアチブは、取引活動へのアクセスをさらに民主化します。

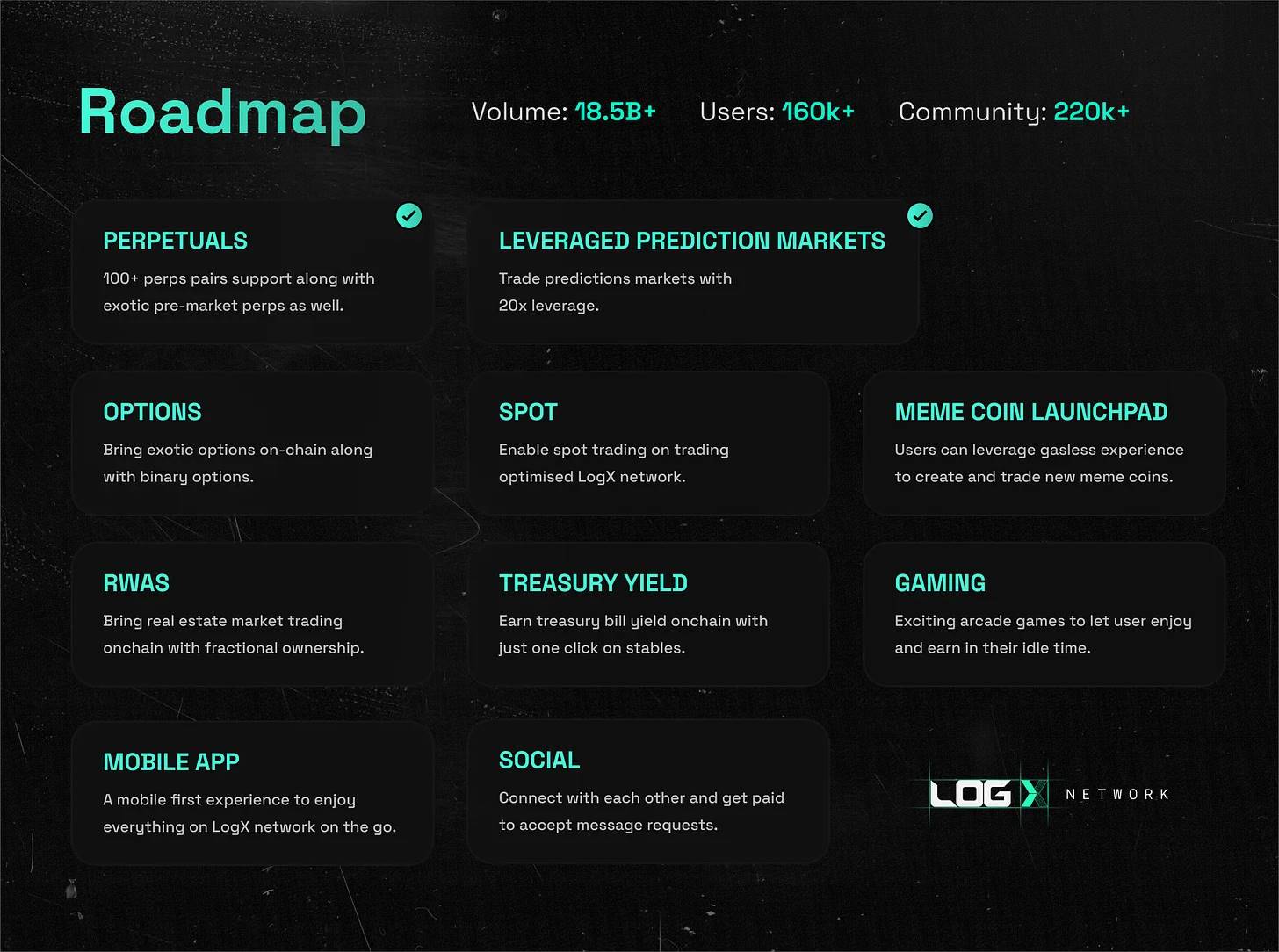

大規模な暗号採用には、iOSのような統合的で使いやすい体験の創出が不可欠であり、そのためにはより直感的なUIの開発と、ユーザー体験の一貫性の確保が必要です。これにより、暗号ネイティブではない一般消費者にとっても暗号取引が魅力的になり、最終的には他の分散型アプリへとつながる入り口となります。Hyperliquid、LogX、dYdXなどの永続DEXは、金融にとどまらず、選挙やスポーツといった分野でも、ユーザーにやさしく直感的な市場を開発でき、大衆に新たな参加チャンネルを開くことができるのです。

出典:LogX

過去10年間のDeFiの発展はDEXとステーブルコインに集中してきました。しかし、今後10年はDeFiのコンシューマーアプリがニュース、政治、スポーツなど多岐にわたる分野と交差していくでしょう。こうしたアプリは最も価値が高く、広く使われるものとなり、暗号採用をさらに推進すると考えられます。我々は、暗号の未来を築くこれらの参加者たちとの協力を楽しみにしています。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News