10x Research:ETF後時代におけるETH価格の行方

TechFlow厳選深潮セレクト

10x Research:ETF後時代におけるETH価格の行方

「BTCのロング、ETHのショートを好む傾向にある。」

執筆:10x Research

翻訳:Azuma、Odaily 星球日報

編集部のメモ:北京時間7月23日未明、米証券取引委員会(SEC)は正式にイーサリアム現物ETFを承認し、複数のETFが翌日から取引を開始することを許可した。しかし、ETF承認の観測が既に市場に織り込まれていたためか、SEC発表後もETH価格に大きな変動は見られず、執筆時点では一時的に3442.62 USDTを記録し、24時間前と比べて1.3%下落している。

現在、市場が最も注目しているのはETH価格の今後の動向であり、特に明日からのETF本格取引開始後、資金流入がETH価格を押し上げるかどうか、あるいは「材料出尽くし=利空」という展開になるのかどうかである。こうした疑問に対して、相場予測に熱心な投資機関10x Researchは、再びETHの将来見通しに関する分析レポートを発表した。

以下は10x Researchによる原文を、Odaily 星球日報が翻訳したものである。

まず、イーサリアム現物ETFの承認プロセスを振り返ってみよう。

5月20日、SECは予想外にも取引所に対し19b-4届出書類の更新を要請。これはイーサリアム現物ETF申請の実質的な進展を意味し、市場はこの動きを受けて承認確率を25%から75%へと引き上げた。

5月23日、SECは正式にイーサリアム現物ETFの19b-4ファイルを承認し、上場前の最大の障壁を解消した。

その後7日間で、イーサリアム先物の未決済建玉額は88億ドルから130億ドルへ急増し、ETH価格も3065ドルから短期高値3959ドルまで上昇した。

本日早朝、SECはイーサリアム現物ETFの最終承認を完了し、明日からの取引開始を許可した。我々は過去に同様のマイルストーンイベントを何度も経験している。例えば2017年12月のビットコイン先物上場、2021年4月のCoinbase上場、2021年10月のビットコイン先物ETF上場、そして2024年1月のビットコイン現物ETF上場などがあるが、いずれも短期的な調整局面を迎えた。

現在、多くのトレーダーが我々に「ETHでも同様の動きが起こるのか?」と尋ねている……。

確かに5月末にはETH価格が一時3959ドルまで上昇したが、7月初めには3000ドルを割り込む場面もあった。これは、トレーダーたちがETH価格の持続的な上昇にあまり自信を持っていないことを示している。ETF承認前に価格が3500ドルまで回復したとはいえ、我々は多くの投資家がETF本格稼働後にすぐさま利益確定の売却を行うだろうと疑っている――場合によってはそれ以前に売り抜ける可能性さえある。

さらに、イーサリアム現物ETFに対するマーケティング活動も比較的弱く、個人投資家や機関投資家の関心を引きにくい状況にある。ベライゾンCEOのラリー・フィンク氏は最近テレビ出演したが、そこで彼が宣伝したのはビットコインであり、イーサリアムではなかった。これは少なくとも初期段階において、ベライゾンの顧客がETHに対して限定的な関心しか持っていないことを示唆している。

ビットコイン現物ETF導入時には、先物市場の年換算資金調達レートが約15%に達し、2月には一時70%まで上昇した。これにより多くの裁定取引資金が流入した――彼らはETFを購入し、先物でヘッジすることで裁定利益を得たのである。こうした買い行動はBTC周辺の強気ムードをさらに強化した。

一方、現在のイーサリアム先物市場の年換算資金調達レートはわずか7〜9%にとどまっており、裁定機関にとっては魅力が薄い。特に連邦準備金金利(最低5%)という資本コストを考慮すれば、ビットコイン現物ETF上場時と比べ、イーサリアム現物ETFは裁定資金を大きく惹きつけるとは考えにくく、ETHに対する楽観論を弱める要因となるだろう。

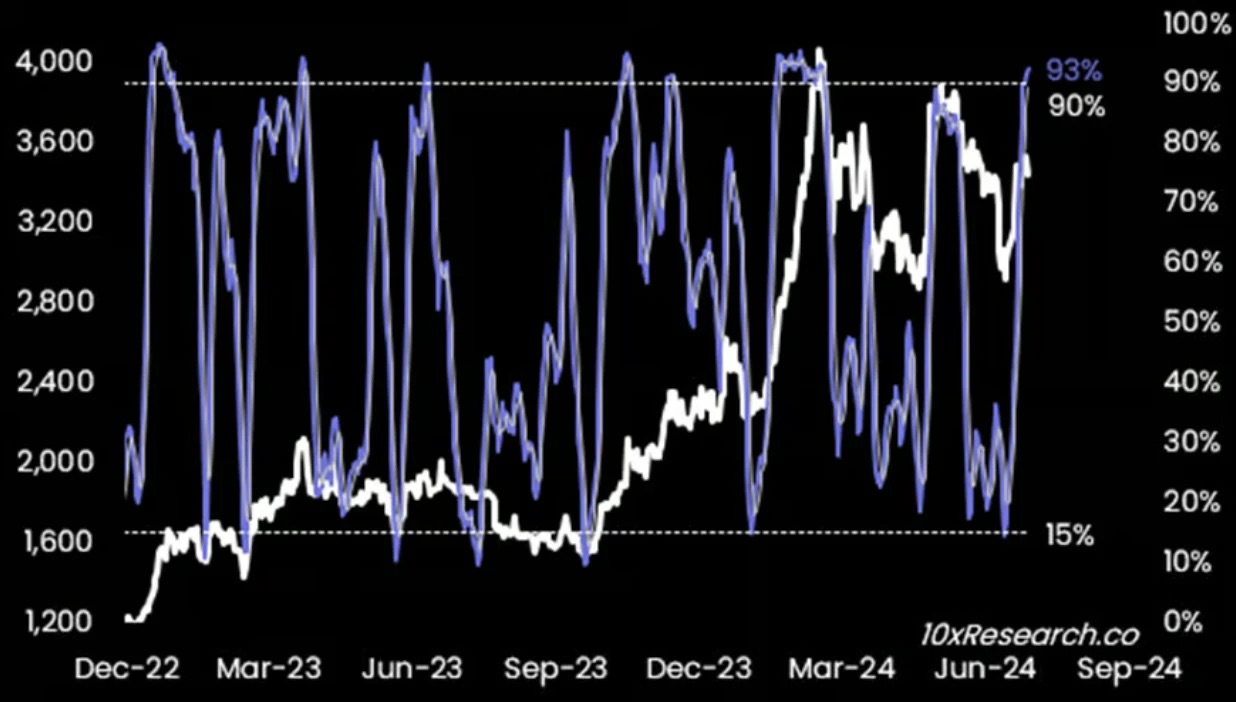

注:イーサリアムのストキャスティクス・インディケーター(90%超は過剰買われ)。

技術指標面では、ETHのストキャスティクス・インディケーターがほぼ天井圏に達しており、現在はショート(空売り)の好機と考えられる――直近の高値3560をストップロス(損切り)ポイントと設定する。

比較的推奨される戦略としては、BTCのロング(買い)と同時にETHのショート(売り)を持つヘッジ戦略であり、直接のショートよりもリスクが抑えられる。また、オプション取引ではイーサリアムのプットオプション(売権)を売り、ビットコインのコールオプション(買権)を買うことも可能だ。ただしオプションは比較的高価であり、9月27日満期のインプライドボラティリティ(期待ボラ)は65%だが、過去30日の実現ボラティリティは50%に過ぎず、インプライドボラには明らかにプレミアムが含まれている。

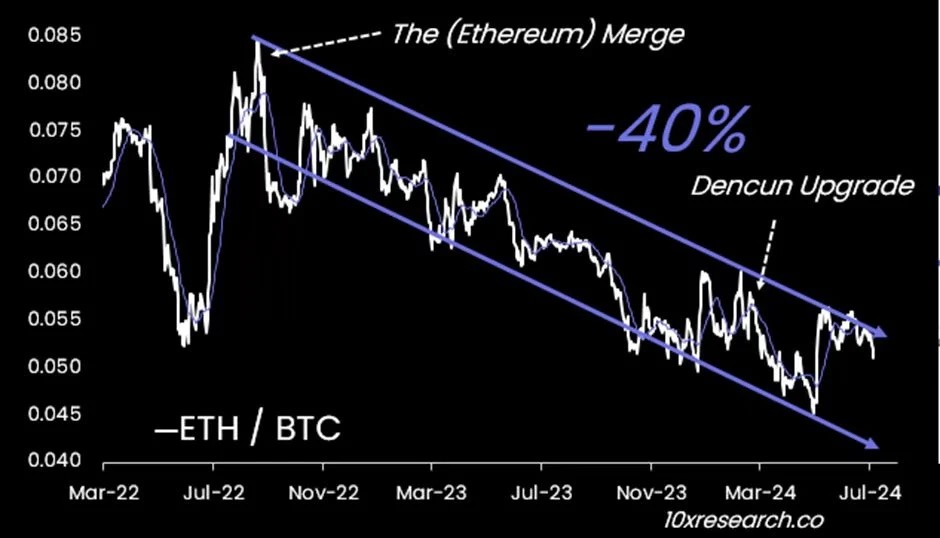

話題性の面でも、今回のサイクルではソラナに関する議論が明らかにイーサリアムを上回っている。ソラナはメムコインのブームを生み出したが、高いガス代のためイーサリアムはそのチャンスを逃した。ソラナの人気がイーサリアムを上回っていることはさまざまなデータで裏付けられる。例えば、ソラナのアクティブアドレス数は現在1420万件であるのに対し、イーサリアムは750万件にとどまっている。

イーサリアムの市場支配率は1ヶ月前には18.4%の高値を記録したが、現在は17.0%に低下している。関心の低さは、一向に反発しないガス価格にも表れている。2024年3月のDencunアップグレードによりネットワーク手数料は大幅に削減されたが、取引数は横ばいで推移し、アクティブアドレス数も3年前とほぼ同じレベルにとどまっており、イーサリアムネットワークの成長はほとんど見られない。

ゼロ金利の貿易金融環境下では、イーサリアムのステーキング利回りが2020年および2021年にDeFiサマーを育んだ重要な要因であった。しかし現在、イーサリアムのステーキング利回りは3.12%にとどまり、Coinbaseでのステーキング利回りは2.91%に過ぎない。ETF自体は現時点ではステーキングを含まないが、リターンの観点からは、機会コストが今サイクルにおけるETH需要低迷の主要因となっている。

BTCと比較して、ETHの上昇β係数も弱まっている。今回のブルマーケット開始以降、ETHのパフォーマンスは一貫して芳しくなく、2022年10月から計算すると、BTCに対して40%の遅れを取っている。

これらすべての要素、すなわちETF発行会社による大規模なマーケティング活動の欠如、一部のトレーダーが材料出尽くしを理由にロングポジションを決済しようとする動き、さらにはグレイスケールからの潜在的な資金流出などを考慮すれば、少なくとも初期段階においてはETHに対して弱気な見方をする理由は十分にある。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News