10x Research:ETF後時代のETH価格はどう動くのか?

TechFlow厳選深潮セレクト

10x Research:ETF後時代のETH価格はどう動くのか?

「BTCのロング、ETHのショートを好む傾向にある。」

執筆:10x Research

翻訳:Azuma、Odaily 星球日報

編集者注:北京時間7月23日未明、米証券取引委員会(SEC)は正式にイーサリアム現物ETFを承認し、複数のETFが火曜日から本格的に取引を開始することを容認した。しかし、おそらく市場は既にETF承認の見通しを織り込んでいたため、SEC発表後もETH価格に明らかな変動は見られず、執筆時点では一時3,442.62 USDTと、24時間で1.3%下落している。

現在、市場が最も注目しているのは、明日からのETF本格取引開始後に見込まれる資金流入が果たしてETH価格を押し上げるのか、あるいは「材料出尽くし」による下落、いわゆる「利多尽きて空売り」の展開になるかという点だろう。こうした疑問に対して、相場予測に定評のある投資機関10x Researchは、再びETHの今後の価格動向に関する分析レポートを発表した。

以下は10x Researchの原文を、Odaily 星球日報が翻訳したものである。

まず、イーサリアム現物ETFの承認プロセスを振り返ってみよう。

5月20日、SECは予想外にも取引所に対し、19b-4届出書類の更新を要請した。これはイーサリアム現物ETF申請の実質的な前進を意味し、市場はこの動きを受けて、ETF承認確率を25%から一気に75%まで引き上げた。

5月23日、SECはイーサリアム現物ETFの19b-4ファイルを正式に承認し、上場前に残っていた最大の障壁を取り除いた。

それ以降の7日間で、イーサリアム先物の未決済建玉(オープン・インタレスト)は88億ドルから130億ドルへと急増し、ETH価格も3,065ドルから短期高値3,959ドルまで跳ね上がった。

本日早朝、SECはイーサリアム現物ETFの最終承認を完了し、明日からの取引開始を許可した。我々はこれまで、2017年12月のビットコイン先物スタート、2021年4月のCoinbase上場、2021年10月のビットコイン先物ETF上場、そして2024年1月のビットコイン現物ETF上場といったマイルストーンイベントを何度も経験してきたが、いずれもその後に短期的な調整局面が訪れている。

現在、多くのトレーダーが我々に「ETHも同様の展開になるのか?」と尋ね続けている……。

確かに5月下旬にはETH価格が一時3,959ドルまで上昇したが、7月初旬には3,000ドルを割り込む水準まで下落した。これは、トレーダーたちがETH価格の持続的な上昇にあまり自信を持っていないことを示している。今回のETF承認前に価格が3,500ドル台まで回復したとはいえ、我々は多くの投資家がETF本格稼働後すぐに利益確定売りに出るだろうと疑っている――場合によっては、その前から売っている可能性すらある。

さらに、イーサリアム現物ETFに対するマーケティング活動もやや弱めであり、個人投資家や機関投資家の関心を引きにくくなっている可能性がある。ベライダーCEOのラリー・フィンク氏が最近テレビ出演した際も、話題はあくまでビットコインに集中しており、イーサリアムについては触れなかった。これは少なくとも初期段階において、ベライダーの顧客がETHに対して限定的な関心しか持っていないことを示唆している。

ビットコイン現物ETF導入時には、先物市場の年率資金調達レートが約15%に達し、2月には一時70%まで上昇した。これにより、多くの裁定取引資金が流入した――彼らはETFを購入し、先物でヘッジすることで裁定利益を得ていた。こうした買い需要は、BTC周辺の強気ムードをさらに後押しした。

一方、現在のイーサリアム先物市場の年率資金調達レートは7~9%程度にとどまっており、裁定取引ファンドにとっては十分な魅力とは言えない。特に、連邦準備金政策金利が最低でも5%あることを考慮すれば、裁定取引の機会コストが高く、吸引力は大きく低下する。ビットコイン現物ETF導入時の2月と比較すると、イーサリアム現物ETFは裁定資金をほとんど引き寄せられない可能性が高く、ETHに対する楽観論を弱める要因となるだろう。

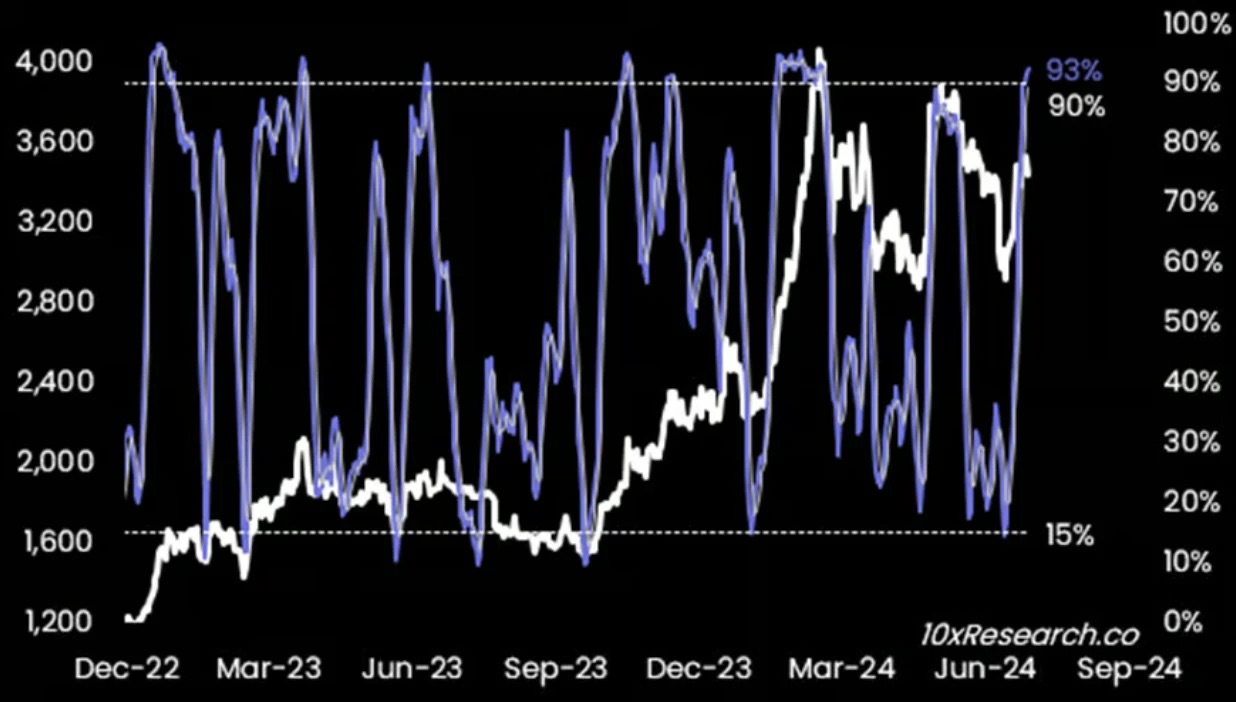

注:イーサリアムのストキャスティクス指標(90%超は買われすぎを示す)。

技術的観点から見ると、ETHのストキャスティクス指標はすでにほぼ天井圏に到達しており、これは現在が適切な売りのタイミングである可能性を示している――我々は最近の高値3,560ドルを損切りポイントとして設定する。

相対的には、単純にETHをショートするよりも、BTCをロングしつつETHをヘッジショートする戦略の方が好ましいと考える。実際の取引手法としては、イーサリアムのプットオプションを売却し、ビットコインのコールオプションを購入する方法もある。ただしオプションは比較的高価であり、9月27日満期の隐含ボラティリティは65%であるのに対し、過去30日の実現ボラティリティは50%にとどまっており、隐含ボラティリティには明らかにプレミアムが含まれている。

市場での議論の熱量を見ても、今サイクルにおけるソラナ(Solana)への関心は明らかにイーサリアムを上回っている。ソラナエコシステムはメムコインのブームを生み出した一方、高騰するガス代のため、イーサリアムはこの波に乗れなかった。ソラナの熱さを裏付けるデータはいくつもある。例えば、現在のアクティブアドレス数はソラナが1,420万件なのに対し、イーサリアムは750万件にとどまっている……。

イーサリアムの市場支配率は、ひと月前には18.4%の高値を記録したが、現在は17.0%まで低下している。関心の希薄さは、一向に回復しないガス価格にも表れている。2024年3月のDencunアップグレードによりネットワーク手数料は大幅に削減されたが、取引件数は横ばいのまま、アクティブアドレス数も3年前とほぼ同じレベルにとどまっており、イーサリアムネットワークにはほとんど成長が見られない。

ゼロ金利貿易金融環境下では、イーサリアムのステーキング利回りが2020年および2021年のDeFiサマー到来の重要な要因となった。しかし現在、イーサリアムのステーキング利回りは3.12%に過ぎず、Coinbaseの提供するステーキング利回りは2.91%まで落ち込んでいる。ETF自体は現時点ではステーキングを含まないが、収益面から見ると、機会費用が今サイクルにおけるETH需要低迷の主因の一つとなっている。

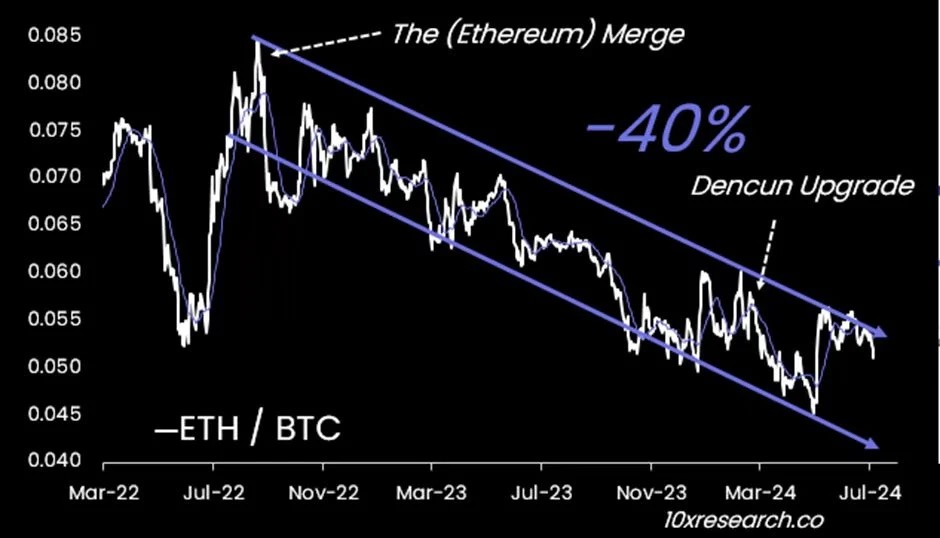

BTCと比較して、ETHの上昇β係数も弱まっている。このブルマーケット開始以来、ETHのパフォーマンスは一貫して芳しくなく、2022年10月からの累計リターンでは、BTCに40%も後れを取っている。

以上の要素に加え、ETF発行会社が大規模なマーケティング活動をまだ行っていないこと、一部のトレーダーがニュース実現時にロングポジションを決済しようとしていること、さらにグレイスケールからの潜在的な資金流出も考慮すれば……初期段階においてETHを弱気視する理由は十分にあると言えるだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News