イーサリアム現物ETFがまもなく登場、買いか売りか?

TechFlow厳選深潮セレクト

イーサリアム現物ETFがまもなく登場、買いか売りか?

市場は、間もなく登場するETFに対してさまざまな憶測を広げている。

執筆:陀螺財経

市場は全体的に厳しい状況だが、イーサリアムに関するニュースは意外に多い。

現物ETFを巡って好材料が相次いでいる。ConsenSysがSECによるイーサリアムの証券性調査の中止を発表したことに続き、市場では現物ETFが7月2日に承認・上場される可能性があると報じられている。さらにスタンダード・チャータード銀行も最近、ビットコインとイーサリアムの取引プラットフォーム構築を検討しているとのうわさが流れている。

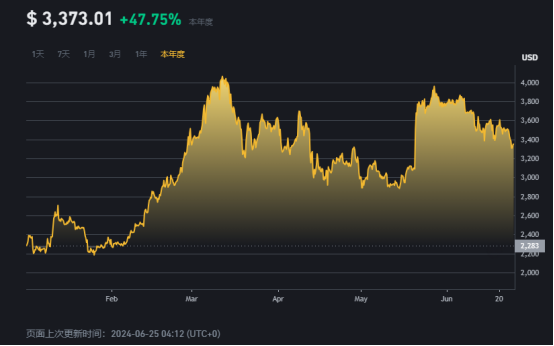

多くの情報が出回っているものの、いずれも期待先行であり、市場の反応は鈍い。ビットコインが一時6万ドルを割り込む中、イーサリアムも3400ドルを下回った。しかし、5月末にストーリー不足から2900ドルまで下落した水準や、ここ1週間における主要アルトコインの下落幅と比較すれば、現物ETFへの期待がETH価格に一定の下支え効果を与えていることは明らかだ。

現時点では、長年待ち望まれてきたイーサリアム現物ETFの登場が目前に迫っており、上場後のパフォーマンスが業界の注目を集める焦点となっている。事実売りで急落するのか、それとも機関投資家の資金流入によって持ち直すのか、市場の見方は分かれている。

今年のイーサリアム相場は波乱含みの展開だったが、主なテーマとしてはカンクーンアップグレードと現物ETFの期待感に集約される。

3月13日、カンクーンアップグレードが完了し、ETH価格は最高3981ドルまで上昇。その後はETF関連ニュースの動きに左右されながら推移。ETF承認が不可能とされた時期には価格が下落し、極限の大逆転後には一晩で3600ドルまで跳ね上がり、以降は大勢と連動して高値圏でのレンジ相場が続いている。

「618」セール後に暗号資産市場は再び冷静期に入った。流動性が不足する中、価格は感情に左右されやすくなっている。最近のETF資金流出やMt.Goxの売却懸念により、主要バリューコインは続落しているが、ビットコインが6.5万ドルから一週間で7.72%下落したのに対し、イーサリアムの下落率は-3.18%と比較的強く、より頑健なサポートラインを見せている。市場そのものに戻れば、実はここ数日のイーサリアムにはいくつかの基本面改善の兆しがある。

第一に、非証券性の明確化がある。先週、ConsenSysはソーシャルメディア上で、米証券取引委員会(SEC)が14か月間にわたるイーサリアムに関する調査を終了させたことを発表した。両者の訴訟は継続中だが、これは暗号資産規制において画期的な出来事だ。

イーサリアムの調査を放棄したということは、今後SECがETHの販売を有価証券取引と見なして起訴しないことを意味しており、これはイーサリアムETFの19b-4申請承認とも整合する。19b-4の承認は、事実上イーサリアムの証券性を否定するものである。ただし、今回の発表以前は、SEC議長が繰り返しイーサリアムの属性について言及を避けたことから、同機関が今後もこの点を問題視するのではないかという憶測も広まっていた。

また、イーサリアムが証券でなければ、PoSメカニズムやステーキングマイニングもおそらく証券行為とは見なされず、現物ETFの申請企業は将来的にこの機能を追加できる可能性がある。これまでSECがステーキングに対して否定的だったため、すべての申請者はS-1書類から「ステーキング」の記載を削除しており、これによりETFの競争力に対する疑問が生じていた。投資家にとって、ステーキング報酬が得られない上に管理手数料もかかるなら、直接ETHを購入するよりもリターンは低くなる。もちろん、このような見方は、米国の現行法規下で銀行などの大手機関が仮想通貨を直接購入できないという前提を見落としている。

第二の好材料は、ETF上場時期の近づきである。SEC議長はインタビューで、今年夏にイーサリアム現物ETFの申請を承認すると述べたが、具体的な日程は示されておらず、市場は不安定な状態が続いていた。しかし最近になって、ようやく予定日が浮上した。6月21日、ブルームバーグのETFアナリストEric Balchunas氏がSNSで発表したところによると、イーサリアム現物ETFの発行者が午後遅くに修正版S-1書類を提出する予定であり、その後SECが最終的な修正内容と有効性を通知。現物ETFは7月2日に正式に開始される見込みだという。彼が過去にビットコインETFの上場やイーサリアムETFのリバーサルを的確に予測していたことを考えれば、このタイムラインには一定の信憑性がある。

さらに、スタンダード・チャータード銀行もビットコインおよびイーサリアムの取引プラットフォーム構築を進めていると公表しており、もし真実であれば取引チャネルがさらに拡大し、投資家の参入障壁が低下するだろう。ただ、現状では伝統的金融機関がこうした取引業務を行うには、規制上の妥当性やインフラ整備の面で依然大きな課題が残っている。

好材料が頻発しているにもかかわらず、実際の価格パフォーマンスはやや物足りない。上場を控えるETFに対して、市場の意見はさまざまだ。

市場規模の観点では、ビットコインETFが優れたベンチマークを提供している。Farside Investorsのデータによると、1月の上場以来、BTC関連製品の純資金流入は140億ドルに達し、運用資産(AUM)は500億ドルを超えた。しかし、イーサリアムETFの規模については懸念が残る。

大多数のアナリストは、ETHがBTC市場の15〜20%程度のシェアにとどまると見ている。JPモルガンのアナリストも、2024年下半期にイーサリアムETFが引き起こす純資金流入は約10億〜30億ドル程度と予想している。Mechanism Capital共同設立者Andrew Kang氏も同様の見解を持ち、イーサリアム現物ETFが市場に与える影響について詳細な分析記事を発表している。

彼の分析では、ヘッジ取引や現物ローテーションを除外すると、ビットコインETFの実質的な純流入額は50億ドルである。Eric Balchunas氏の試算では、ETHの流入量はBTCの約10%と見込まれており、ETF承認後6ヶ月間の実質的な純購入流入は5億ドル程度、楽観的には15億ドル前後になるという。

彼は強調する。年金基金、寄付基金、主権財富基金といった伝統的機関投資家を対象とするETFにとって、イーサリアムは人気がない。第一に、機関投資家の保有比率自体がビットコインより低い。ETF承認前時点でCMEのイーサリアムポジションは供給量の0.3%にすぎず、BTCは0.6%である。また、ETF導入前にETHは安値から4倍上昇している一方、BTCは2.75倍にとどまっており、上昇余地の限界が示唆されている。第二に、定量的指標でもイーサリアムは芳しくない。30日年率収益は15億ドルだが、PERは300倍に達し、インフレ調整後はマイナスとなる。

より現実的な理由としては、承認の突発性により、発行会社がETH保有者に対してETF形態への移行を説得する時間が十分に取れなかったことが挙げられる。また、ETFを選択すれば、ETHステーキングによるリターンを得る機会コストを負うことになる。Andrew氏は、ETF発売前のETH価格を3000〜3800ドル、発売後は2400〜3000ドルと予想している。また、2025年第4四半期末から第1四半期にかけてBTCが10万ドルに達した場合、イーサリアムやアルトコインの上昇が抑制され、ETH/BTC比率は今後1年間で0.035〜0.06の範囲にとどまる可能性があると指摘している。

空売り論がある一方で、当然ながら買い向きの見方も存在する。

Andrew Kang氏の分析に対し、Degentradingは反論を展開。イーサリアムが9月までに6000ドルに達する可能性があると主張している。伝統的金融関係者との対話を通じて、市場はETHやSOLへの関心がBTC以上であると感じているという。また、イーサリアムの時価総額はビットコインの約3分の1だが、流動性はBTCの約10%程度に過ぎず、30〜40億ドルの資金流入があればETHに実質的な影響を与えることができると指摘。さらに、グレイスケールのETH信託に蓄積された在庫により、イーサリアムはビットコインよりも売却圧力が小さいと分析している。Deribit Insightsが最近発表した報告書も楽観的なシグナルを示しており、ETH9月満期4000ドルコールオプションのプレミアム購入額がすでに1200万ドルを超え、中期的な市場の楽観ムードが高まっていることを示している。

外部の論争に関係なく、ETF発行側は既に手数料競争の火ぶたを切っている。先週、複数の現物イーサリアムETF発行会社が修正版S-1書類を提出したが、手数料をみると、市場獲得を狙ってイーサリアムETFの料率がビットコインより一般的に低くなっている。VanEckは手数料を0.20%まで引き下げると明かしており、フランクリンの0.19%に肉薄。この状況下、ベライダーなど他の機関も手数料を30ベーシスポイント以下に抑える圧力にさらされることになる。

これ以前、キャシー・ウッド氏のArk Investment Managementは、利益が見込めないとしてイーサリアムETF開発から撤退していた。彼女は、ビットコイン現物ETFが同社に収益をもたらしていないと指摘。投資家に課す手数料が0.21%と低く、他のビットコインETF発行会社とほぼ同じレベルとはいえ、非暗号ETFと比べると大幅に低いのが原因だと説明している。

このような状況下で、ステーキングを許可することは、イーサリアムETFの競争力を高める手段となり得る。現時点では、どのETF発行会社もステーキング支持の方針変更を表明していないが、将来的に収益圧力に直面すれば、方針変更の可能性は高い。ただし注意すべきは、ステーキングを採用する場合、安全性と効率性を考慮して発行会社自らがノードを構築し検証者となる可能性があり、結果として他のイーサリアムエコシステムプロジェクトの市場占有率を希薄化させるリスクがある点だ。

イーサリアムそのものに戻れば、暗号領域最大のアプリケーションプラットフォームとして、ETH価格は暗号エコシステム全体の発展状況を反映している。しかし近年、アプリやエコシステムの成長が頭打ちとなり、イーサリアムの投機サイクルはアップグレードをテーマとするようになっている。ステーキングによる活性化以外は、主に主要コインとしての象徴的価値に依存している。

ビットコインの価値コンセンサスと比べ、イーサリアムは機関投資家の目にはやや曖昧に映る。一方ではテクノロジー株の大型株として、ブロックチェーン世界の絶対的トップと見なされるが、他方では投資商品として代替可能でありやすく、価格の堅牢性はビットコインに劣り、時には上昇に追随せず下落だけを追いかけることもあり、上昇幅も一部の米国株に及ばない。特に現在のようにアプリ革新が限定的な状況下では、イーサリアムのエコ成長が減速し、MEMEサイクルも回転。時折、ソラナがイーサリアムを追い越すという論調さえ聞かれる。

投資価値の観点では、イーサリアムがビットコインを上回る投資対象かどうかは議論の余地があるが、誰もがイーサリアムの地位とネットワーク効果を否定しない。だからこそ市場がイーサリアムETFにこれほど注目しているのだ。イーサリアムの資金はステーキングを通じてアルトコイン市場に流入する可能性があるが、ビットコインの資金はそうではない。

さまざまな価格見通しを総合すると、イーサリアムがETF承認後、高ボラティリティを迎えるのはほぼ確実だ。事実売りを意識し、短期的には弱気、長期的には強気という見方は市場の価格予想に合致している。承認前からエコシステム内の各種コインの投機が始まっているが、これもまた別の利益獲得方法の一つかもしれない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News