直近の重要イベント一覧:ETH 投資ロジックに変化、AI バリュエーションに赤信号、Multicoin、ZEC と HYPE にベット

TechFlow厳選深潮セレクト

直近の重要イベント一覧:ETH 投資ロジックに変化、AI バリュエーションに赤信号、Multicoin、ZEC と HYPE にベット

最近の暗号資産市場で最も重要な 4 つの投資調査レポートをまとめます。

作者:ChainFeeds

編訳:TechFlow

TechFlow 解説:この記事は、近期の暗号市場において最も重要な 4 つの投資調査観察をまとめたものです。イーサリアムの価値獲得の機能不全、ブラックロックによる AI 評価額が中腹に達したとの警告、Multicoin による Zcash と HYPE への重仓、そしてウォール街が ChatGPT を拒絶する理由です。現在のサイクルの配分ロジックを理解したい投資家にとって、これら 4 つの判断は、ETH を保有し続けるべきか、AI 株がどこまで上昇できるか、そしてプライバシー AI 赛道が真の需要なのかに直接関係します。

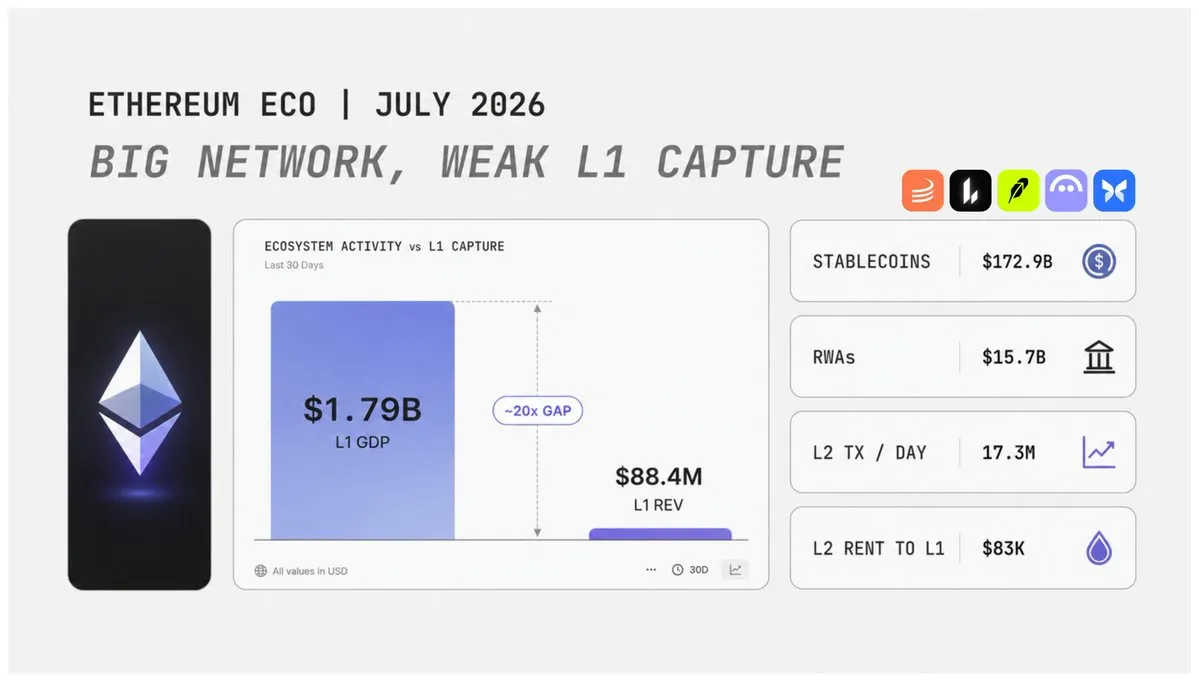

イーサリアムエコシステム全景分析:投資ロジックにはどのような変化があったのか?

Nick Researcher はマクロおよび金融の視点からイーサリアムを再検討しました。2026 年第 2 四半期のデータは複雑な信号を揭示しています。イーサリアムの収入は前四半期 compared にわずかに改善しましたが、L1(メインネット)の手数料獲得能力は昨年よりも依然として大幅に低く、オンチェーン收益率は歴史的低水準に近づいています。DeFi の活動は減少しており、L2(Layer2)エコシステムは継続的に拡大し、Robinhood などのプロジェクトもイーサリアム関連インフラに基づいて発展し始めていますが、これらの活動は L1 に十分な価値を貢献していません。同時に、ETH の希釈率はビットコインに近い水準を維持しています。

現在の ETH における最大の議論は、イーサリアムが競争力を失ったわけではないが、過去の投資ロジックが変化しつつある点です。此前、市場における ETH の強気ロジックは非常に単純でした。より多くのユーザーがイーサリアムに参入し、L1 の活動性が向上し、より多くの手数料が発生し、より多くの ETH が焼却され、それにより ETH の価値獲得能力が強化されるというものです。しかし、このモデルは弱体化しています。ユーザーは徐々に L2 へ移行し、一部のユーザーは L2 の体験が期待に達しなかったためエコシステムを離れています。取引手数料は低下し、同時に Blob の供給成長速度が需要を上回っています。L2 は大量の取引活動を処理していますが、イーサリアムメインネットに支払う手数料は依然として限られています。

最も重要なデータは、2026 年第 2 四半期にイーサリアム L1 が生み出した真の経済価値(Real Economic Value)が 8840 万ドルであり、前四半期比で 7% 増加しましたが、前年同四半期比では 68% 減少したことです。同時に、イーサリアム L1 上のアプリケーション層は約 17 億 9000 万ドルの手数料収入を生み出しました。これは、イーサリアムエコシステム内のアプリケーションは依然として強力な経済価値を備えていますが、基礎層としてのイーサリアムメインネットは、そのうちのごく一部しか獲得していないことを示しています。这也是現在の ETH 投資ロジックにおける核心的な矛盾です。

イーサリアムは依然として Tether、Circle、Lido、Aave、Uniswap などの主要プロトコルを含む大量の重要な金融活動を担っており、これらはすべてイーサリアムエコシステム内の重要な参加者です。ステーブルコインは依然としてイーサリアムの最強の強みの一つであり、2026 年第 2 四半期、イーサリアム L1 のステーブルコイン供給量は 1729 億ドルに達し、前四半期比で約 4% 減少したにもかかわらず、依然として巨大な規模を維持しています。しかし、規模だけが唯一の鍵となる要素ではありません。資金の流動速度も同样に重要です。ステーブルコインが単にチェーン上に留まり、取引、決済、担保などの金融活動が発生しない場合、十分な経済価値を創造することはありません。現在のイーサリアムは庞大な資産規模を有していますが、十分な資金流转効率に欠けています。

現実世界資産(RWA)は、ETH の次の段階における重要な成長驱动力となる可能性があります。現在、イーサリアム L1 上のオンチェーン RWA 規模は 157 億ドルを超え、前年同比で約 90% 増加しており、トークン化された国債、商品、および株式資産が含まれています。しかし、単により高い TVL を拥有するだけでは、価値獲得能力を証明するには不十分です。2026 年第 2 四半期、Solana の RWA 日均取引量はイーサリアムを上回りました。その RWA TVL は低いにもかかわらず、これはイーサリアムの強みがより機関の深度に体现されている一方、Solana の強みは資金の流转速度にあることを示しています。

ETH にとって、将来の上昇ロジックには 3 つの条件が同時に成立する必要があります。第一に、より多くの機関資産がイーサリアムエコシステムに参入すること。第二に、より多くの金融決済活動がイーサリアムネットワーク上で発生すること。第三に、オンチェーン資産がより高い真の取引頻度を生み出すことです。ETH のトークン経済モデルは現在依然として優位性を有しており、第 2 四半期の年間化純希釈率は約 0.85% で、BTC 水準に近づいています。しかし、リスクも存在します。オンチェーン総收益率はすでに 2.68% まで低下し、歴史的低水準を記録しており、そのうち 94% の収益は ETH の発行によるものであり、真のユーザー手数料によるものではありません。これは、ETH が将来再評価を得られるかどうかは、それが機関金融システム内の決済層となれるかどうかにかかっていることを意味します。

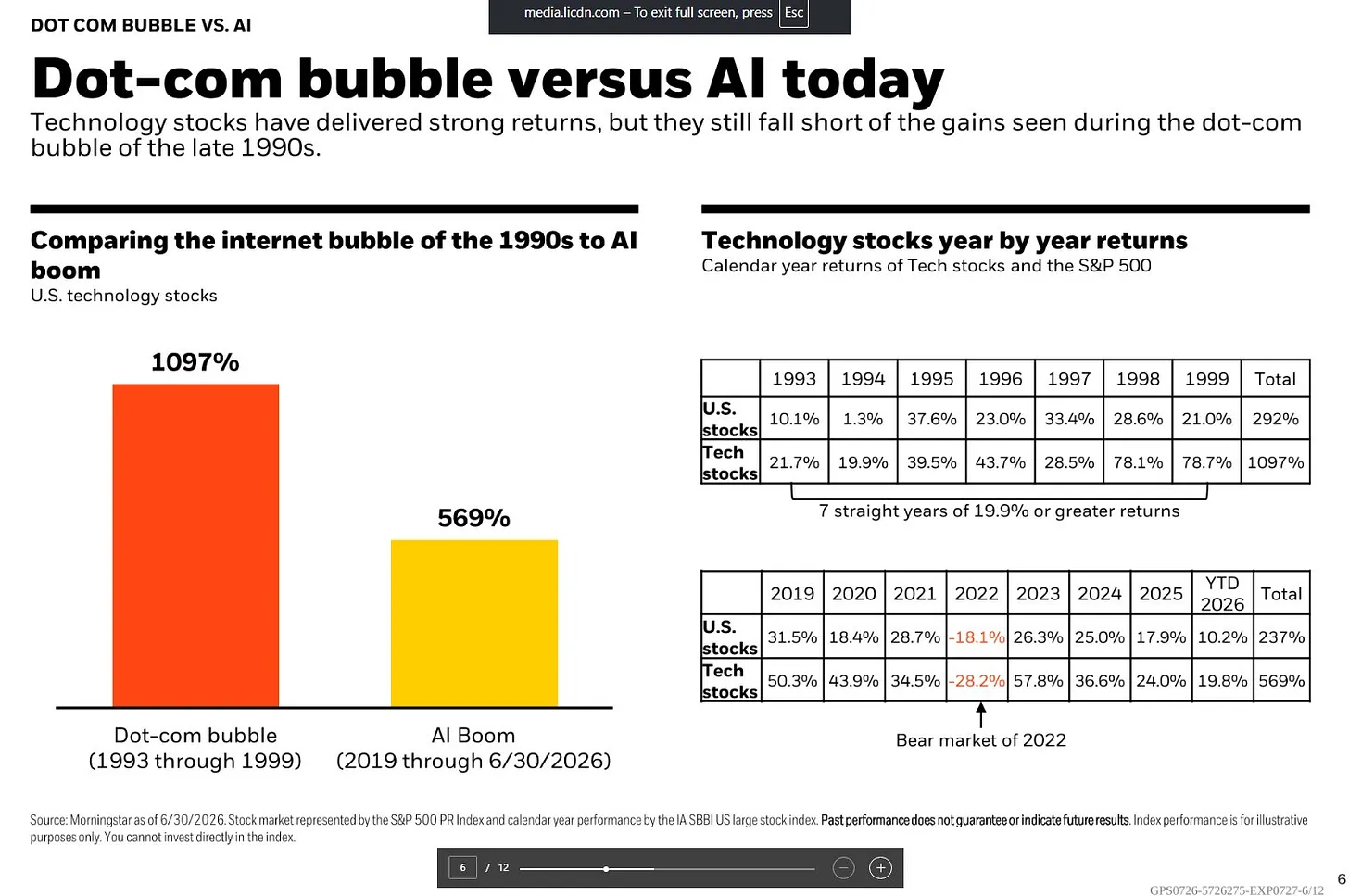

ブラックロック報告:今回の AI 相場は 2000 年のインターネットバブルの「中腹」まで上昇、一つの指標が赤信号を点灯

ブラックロックがモーニングスターのデータを引用したところによると、1993 年から 1999 年までの 7 年間で、米国の科技株は累計で 1097% 上昇し、同期の米国株全体は 292% 上昇しました。科技株は連続 7 年間、年化回报率が 19.9% を下回らず、そのうち 1998 年と 1999 年の涨幅は特に驚異的で、それぞれ 78.1% と 78.7% に達しました。

これと比較して、2019 年から 2026 年 6 月 30 日までの AI 相場サイクルにおいて、科技株は累計で 569% 上昇し、同期の米国株全体は 237% 上昇しました。この本轮の相場も同样に強力なパフォーマンスを示しましたが、ペースは明らかに異なりました。期間中、科技株は 2022 年の大幅な調整を経験し、全年で 28.2% 下落しました。その後、2023 年に 57.8% 反発し、2024 年と 2025 年はそれぞれ 36.6% と 24.0% 上昇し、2026 年上半期は引き続き 19.8% 上昇しました。

両輪の相場の最大の差異は後半に現れました。インターネットバブル期には、市場は最後の 2 年間で急速に加速して上昇し、1998 年と 1999 年の累計涨幅は 200% に近づきました。一方、AI 相場は 2023 年に明確な加速が見られましたが、その後上昇幅度は徐々に狭まりました。换句话说、現在の AI サイクルの走势はインターネットバブル compared にさらに平穏ですが、市場が最後の狂騒上昇段階に入るかどうかについては、依然として大きな分歧が存在します。

現在の市場評価額は AI 相場論争の核心となっています。S&P500 のシラー市盈率(Shiller CAPE)はすでに約 40 倍まで上昇し、インターネットバブル期の高位に再び戻りました。この指標は過去 10 年間のインフレ調整後の平均利益を通じて評価額水準を計算するもので、40 倍は投資者が毎 1 ドルの長期平均利益に対して 40 ドルの価格を支払うことを意味し、歴史上では 2000 年前後にのみ類似の水準が現れました。

しかし、ブラックロックは、長期評価額指標のみを关注することは全面的ではないと考えており、12 ヶ月先行市盈率は另一种の視点を提供します。現在、S&P500 先行市盈率は約 21 倍で、主な理由は企業の利益予想も株価の上昇と共に同期して向上しているためです。データによると、S&P500 の第 2 四半期の利益は前年同比で 23% 増加すると予想され、連続 7 四半期にわたり二桁成長を維持しています。ブラックロックは、このような利益成長は歴史上では比較的稀であると考えています。同時に、Mag 7 科技巨头の現在の市盈率は約 26 倍で、利益成長率は 30% を超えると予想され、総合利益成長率は約 27.6% です。

したがって、現在の市場における最大の矛盾は、長期評価額指標已经に高評価リスク信号を放出している一方で、企業の利益成長は依然として高評価額を支えている点です。

2026 年 5 月 31 日現在、モーニングスターのデータによると、科技株は米国株式市場の総時価総額の 37.5% を占めており、1990 年代末のインターネットバブル期の水準を超えています。さらに、Alphabet、Meta、Amazon などは分類上は科技ブロックに属さないものの、AI 産業に深く関与している企業を考慮すると、実際の AI 関連資産の集中度はさらに高くなる可能性があります。

現在の市場の主導力も従来の Mag 7 からより広範な AI 受益企業へ拡散しており、新しい市場概念 MANGOS が形成されつつあります。これは Meta、Anthropic、Nvidia、Google、OpenAI、および SpaceX を代表します。モーニングスター全球次世代人工知能指数は 2026 年 4 月と 5 月に累計で約 45% 上昇し、その後 6 月に調整出现了。

市場の集中度は、現在の AI サイクルとインターネットバブルが最も類似している点の一つです。1999 年末、Cisco、Intel、Microsoft、Oracle などの少数の科技会社がナスダックの最後の上昇を推進しました。而如今、AI 龍頭企業はより強力な利益獲得能力を有していますが、将来の利益成長が市場の予想を満たすことができない場合、高度に集中した投資ポートフォリオは依然として急速な調整リスクに直面する可能性があります。

ブラックロックは、AI 已经にバブルを形成していると判断すること自体が重大な判断であると考えています。なぜなら、これは市場が AI が長期的な生産性向上をもたらすことができないと仮定していることを意味するからです。現在の投資者が本当に关注する必要がある問題は、「AI は еще どれほど上昇できるか」から「AI の利益成長は encore どれほど持続できるか」へと転換しています。

Multicoin パートナーとの対話:暗号市場は底打ち、今回のサイクルで 3 種類の暗号通貨を有望視

Multicoin Capital 管理パートナーの Tushar Jain は、現在の暗号市場に対する看法を共有し、Solana、Hyperliquid、および Zcash に対する投資ロジックを詳細に阐述しました。

Tushar Jain は、依然として Solana がインターネット資本市場における正しい技術アーキテクチャであると考えており、すべてのものを一つのプラットフォームに統合するための許可不要のオープンソースチェーンが必要であると述べています。彼は依然として Solana のパフォーマンスとアーキテクチャを有望視しています。しかし同時に、デリバティブ取引量は Hyperliquid へ移行しています。彼は現在、これら 2 つの資産の両方に大量のポジションを有しており、両方を有望視しています。Solana は現物取引のリーダーであり、トークン化された証券の現物取引を担いますが、Hyperliquid は明らかにデリバティブ方面で领先しています。極端主義者となるよりも、確率の角度から思考し、両方を同時に保有する方が良いのです。彼はどの資産の最大化主義者でもなく、特定のポジションや观点と死磕することはありません。

2026 年を展望すると、彼にとって非常に明確な選択肢は Zcash(ZEC)です。流動性と時価総額の制限により、そのポジションは比較的小さいものの、Multicoin はすでに総供給量の相当な割合を蓄積しています。彼は Zcash の勢い、ユースケース、およびコミュニティを好んでおり、初期のビットコインを思い出させます。昨年、それが上昇するのを見た際、多くの早期にそれを有望視した人々と交流しましたが、価格が回落しても、彼らは依然として信念を坚守しており、これは短期的な熱銭ゲームではないことがわかりました。さらに、Zcash にはファンダメンタルズ(キャッシュフローや収入がない)がありません。これは、その価値が完全に人々のコンセンサスに依存していることを意味し、これ反而により大きな上昇空間を与えています。価値保存として、規模が大きいほど良いのです。

Multicoin は確かに HYPE 頭寸を保有していますが、Tushar Jain は投資者が彼らの推导ロジックを見て、自分自身の結論を導き出すことを提案しています。彼らが設定した仮説は激しくありません。第一に、暗号デリバティブの年間複合成長率 35%(過去 5 年は 45% であり、すでに增速の 4 分の 1 をカットしている)。第二に、DEX がデリバティブ市場シェアの 32% を占める(2022 年のほぼゼロから現在の 16% まで上昇し、2 年間で 32% まで倍増するのは趨勢に合致している)。第三に、Hyperliquid が分散型デリバティブシェアの 30% を維持する(这也是保守的であり、なぜなら取引量データは容易に刷れるが、現在 Hyperliquid はネットワーク全体の 59% の真の未決済契約を占めており、このデータは偽造が難しいため)。第四に、USDC 担保品が取引量と共に線形に成長する(取引者のレバレッジ選好が不变であれば、担保品としてのステーブルコインは自然に取引量および未決済量と同比例で成長するため)。

AI の十字路:なぜウォール街は ChatGPT や Claude たちに「ノー」と言っているのか?

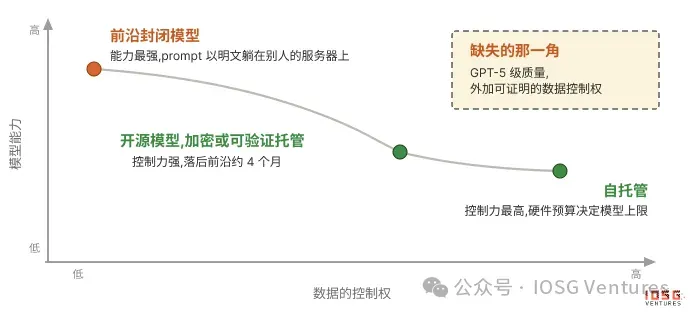

プライバシー AI は単一の技術ルートではなく、同じ核心的な問題围绕着展開されています。一条の prompt がユーザーデバイスから離れ、ネットワーク伝送を経て、モデルを運行するサーバーに入り、その後結果を返す過程において、平文は究竟どこに存在し、誰がそれを読み取ることができ、そしてユーザーは自分のデータが真に保護されているかをどのように検証するかです。現在市場上のプライバシーメカニズムは、本質的に同じ事件を解決していますが、異なる信頼モデルを採用しています。

プロトコルレベルのプライバシーはサービスプロバイダーの約束に依存しています。例えば、企業版ゼロ保持方案において、サービスプロバイダーはユーザーの身分を知ることができ、ユーザーの prompt を処理することもできますが、データを保存しないことを約束し、実行は主に契約とブランド信誉に頼っています。匿名代理はユーザーの身分を隠しますが、ユーザーの入力内容を隠すことはなく、下流のモデルサービスプロバイダーは依然として平文を見ることができます。TLS は機械間の伝送過程におけるデータ安全のみを保護できますが、受信側は最終的にすべての内容を読み取ることができます。

Oblivious HTTP(OHTTP)はさらに身分と内容の知情権を拆分し、リレーが請求元を知ることはできますが内容を読み取ることはできず、受信側は請求を処理できますが誰が送信したかは知らないようにします。OHTTP はすでに IETF 標準となり、一部の企業によって生産環境で使用され始めています。しかし、閉源フラグシップモデルにとって、这类の方案はすでにプライバシー保護の極限に近づいています。なぜなら、モデル重み自体が AI 公司の最も核心的な資産だからです。一次のトップモデル訓練コストは数十億ドルに達し、実験室はモデル能力の格差を通じて評価額を維持しているため、モデル重みまたは完全なサービスコードを轻易に開放することはありません。

構造レベルのプライバシー方案は、ハードウェア、暗号学、または物理的隔離メカニズムを通じて、伝統的な信頼約束を代替しようと試みています。その中で、信頼実行環境(TEE)機密計算は現在、商業落地に最も近いルートです。TEE はモデル推論過程をハードウェア enclave 内で運行するようにします。この区域はチップ内部の密封空間に類似しており、サーバー運営側でさえもその中のデータを直接読み取ることはできません。チップは attestation(遠隔証明)を生成し、ユーザーに対して指定されたモデルとコードが運行されていることを証明します。

しかし、TEE には依然として制限があります。prompt は enclave に入った後でのみ保護され、に入る前の代理、リレー環節において依然として読み取りリスクが存在する可能性があります。エンドツーエンド暗号化(E2EE)は中間環節をさらに封闭し、ユーザーデバイスは直接 enclave 鍵を使用して prompt を暗号化し、中間ノードは密文のみを伝達できます。しかし、E2EE の代償はエンジニアリング複雑度の増加です。なぜなら、すべての平文データに依存して運行する機能は、再設計する必要があるからです。

完全同型暗号(FHE)と多方安全計算(MPC)は、信頼方を完全に消除し、サーバーが直接密文状態で計算するようにしようと試みています。しかし、Transformer モデルは大量の複雑な演算を涉及するため、FHE 推論コストは依然として普通の推論よりも遥かに高く、密文計算コストは平文の数万倍に達する可能性があります。現在、暗号チップは発展していますが、大規模な商業応用までには依然として時間が必要です。これ compared に、ローカル推論は最も徹底的なプライバシー方式です。なぜなら、モデルはユーザー自身のデバイス上で運行され、サーバー、リレー、およびデータ漏洩問題が存在しないからです。しかし、代償はモデル能力とハードウェアコストです。

プライバシー AI の将来の競争点は、チャットシーンだけでなく、より複雑な Agent ワークフローになる可能性があります。現在のすべてのプライバシー推論メカニズムは主に prompt からモデルまでのデータ保護を解決していますが、AI Agent は任務を実行する際に外部ツールを呼び出す必要があります。例えば、カレンダー、データベース、検索エンジン、および企業内部システムなどです。而这些ツールはすべて新しい平文暴露点となります。完全にローカルで運行する Agent は、訓練セット以外の情報を取得したい場合、依然として外部サービスに照会を送信する必要があり、サービスプロバイダーが平文を読み取ることができなければ任務を完了することはできません。

現在的主流解決方案は依然としてプロトコル層に留まっています。例えば、中央ゲートウェイを通じてツール呼び出しを管理し、請求を送信する前に個人身份信息を隠蔽し、アクセス権限を制御し、呼び出し行為を記録します。しかし、この方式は依然としてサービスプロバイダーの信頼に依存しています。なぜなら、ツールサーバーは依然として平文照会を読み取る必要があるからです。構造レベルの方案は、MCP Server などのツールを直接 TEE 内で運行しようと試み、ユーザーが attestation を通じてプライバシー約束を検証できるようにします。しかし、TEE は伝送過程のみを保護でき、最終的なサービス側が照会内容を読み取らないことを保証することはできません。真に困難なのはオープン式検索と複雑な Agent シナリオです。なぜなら、暗号化検索は現在依然としてパフォーマンスとコストの問題に直面しているからです。

将来のプライバシー AI の価値獲得点は、未解決の問題に集中する可能性があります。enclave 内で訓練ループを運行すること、エンドツーエンドでツール呼び出しを保護すること、照会内容を暴露する必要のない検索システムです。誰かがこれらの核心的な環節の一つを解決できれば、真に商品化が困難なインフラ優位性を構築する可能性があります。

金トークン化その後:オンチェーン RWA はどのように真の収益を生み出すのか?

大多数のオンチェーン現実世界資産(RWA)は現在依然として低リスク資産に集中しており、例えば米国国債(T-bills)などであり、徐々に株式などの他の資産カテゴリへ拡張されています。その中で、金は現在オンチェーンで最大の規模を誇る商品資産であり、資産トークン化発展を推進する重要なケースです。現在、オンチェーン金の規模はすでに 49 億ドルを超えており、その独特な価値保存属性により、最も早くトークン化された伝統資産の一つとなっています。

しかし、現在の大部分のオンチェーン金製品は依然として比較的限られており、主な機能はユーザーに現物金を購入させることのみで、これらの資産をさらに利用して収益を創造するメカニズムに欠けています。これにより、オンチェーン RWA と伝統金融(TradFi)製品との間に効率格差が生じており、オンチェーン資産の実際の価値と応用シナリオを制限しています。

次の段階の RWA 発展重点は、もはや資産のオンチェーン規模を拡大するだけでなく、これらの資産に生産性と収益能力を持たせることかもしれません。金を例にとると、伝統金融市場はすでに備兑看涨オプション(covered call)ETF などの製品を通じて、投資者がオプションを利用して収益を得たりリスクをヘッジしたりできるようにしています。しかし、伝統製品は通常、门槛が高い、費用が高い、KYC が必要、保管および証券会社の参与などの制限が存在します。例えば、現在比較的成熟している金備兑看涨 ETF GLDI は約 0.65% の管理費を徴収し、投資者の収益から直接控除されます。

これ compared に、オンチェーン金製品はスマートコントラクトと構造化戦略を通じて、参与门槛を下げ、原本キャッシュフローを生み出さない金資産を収益型資産へ転換しようと試みることができます。金資産に収益を生み出させることは、RWA の次の段階発展の重要な方向です。金自体は約 30 兆ドル規模の資産カテゴリであり、最も早くオンチェーントークン化を実現した商品の一つです。現在、オンチェーンにはすでに 49 億ドルを超える金資産が存在していますが、绝大部分の資金は依然として闲置状態にあり、収益を生み出していません。

伝統金融市場における備兑看涨戦略の発展に伴い、投資者はすでにオプションを通じて金持仓以外の追加収益を得ることができ、同時に一部の価格変動リスクを低減できます。而 Enhanced などのオンチェーンプロトコルは、このモデルをブロックチェーンに導入しようと試みており、構造化戦略を通じて RWA の資本効率を向上させています。

金が最初のケースとして適している理由は、いくつかの特徴を備えているためです。まず、金は長期的に価値保存資産と見なされており、近期の価格は継続的に新高を更新し、より多くの投資者の配置を惹きつけています。其次、全球の地政学的およびマクロ経済的不確実性が向上し、金需要をさらに強化しています。最后、金価格は通常、高変動資産ほど劇的に変化せず、備兑看涨オプションを通じて安定した権利金収入を取得するのに適しています。

備兑看涨戦略のロジックは、投資者が金現物を保有し、同時に看涨オプションを売却することで、オプション料収入を得るというものです。金価格が執行価格を超えない場合、投資者は金を保持し収益を得ます。価格が上昇して執行価格を超えた場合、一部の上升空間を放棄する必要があります。したがって、この戦略は金に対して長期的に強気だが、価格が大幅に単辺上昇しないと予想する投資者に適しています。

Enhanced が推出した PAXG Volatility Income Vault は、その最初の Thesis Vault 製品であり、金の波動率を利用してユーザーに収益を創造することを目標としています。この製品は PAXG(オンチェーン金トークン)に基づいており、備兑看涨オプション戦略を通じて、ユーザーが金資産を保有しながらオプション収益を得られるようにします。その運行メカニズムは RFQ(Request for Quotes、見積もりシステム)に基づいています。バックグラウンドでは、ユーザーが預入した資産は批量オークション方式を通じて、市場メイク業者が見積もりを提供し、その後オンチェーンでオプション取引が執行され、ユーザーは事前にオプション料収入を得ます。

参加者はまた、自分の資産に対して直接備兑看涨オプションを出售し、執行価格、期限、および方向などの執行パラメータを自定义できます。将来、このメカニズムは金以外の他の ERC-20 資産へも拡張可能です。

PAXG Vault は欧州式オプションを採用しており、到期日のみで執行可能で、資金は各サイクル内にロックされます。ユーザーは PAXG または USDC を預入でき、システムは自動的に USDC を PAXG に変換します。

オプションサイクルは 2 週間に 1 回に設定され、年間約 26 サイクルで、執行価格は現在の金価格の上方 3%-7% 区間に設定される予定です。

ユーザーは 2 種類の収益モードを選択できます。複利モードは、獲得した USDC 権利金を自動的に PAXG に兌換し、次のサイクルに加入して継続的に収益を生み出すもので、長期にわたり金を保有する投資者に適しています。収入モードは収益を単独で保管し、ユーザーはいつでも USDC を引き出せるもので、闲置金資産からキャッシュフローを得たい大型資金保有者に適しています。

このモードは伝統的な RWA の核心的な問題を解決しようと試みています。資産をオンチェーンにするだけでなく、資産に真の経済価値を生み出させることです。

大多数のオンチェーン現実世界資産(RWA)は現在依然として低リスク資産に集中しており、例えば米国国債(T-bills)などであり、徐々に株式などの他の資産カテゴリへ拡張されています。その中で、金は現在オンチェーンで最大の規模を誇る商品資産であり、資産トークン化発展を推進する重要なケースです。現在、オンチェーン金の規模はすでに 49 億ドルを超えており、その独特な価値保存属性により、最も早くトークン化された伝統資産の一つとなっています。

しかし、現在の大部分のオンチェーン金製品は依然として比較的限られており、主な機能はユーザーに現物金を購入させることのみで、これらの資産をさらに利用して収益を創造するメカニズムに欠けています。これにより、オンチェーン RWA と伝統金融(TradFi)製品との間に効率格差が生じており、オンチェーン資産の実際の価値と応用シナリオを制限しています。

次の段階の RWA 発展重点は、もはや資産のオンチェーン規模を拡大するだけでなく、これらの資産に生産性と収益能力を持たせることかもしれません。金を例にとると、伝統金融市場はすでに備兑看涨オプション(covered call)ETF などの製品を通じて、投資者がオプションを利用して収益を得たりリスクをヘッジしたりできるようにしています。

しかし、伝統製品は通常、门槛が高い、費用が高い、KYC が必要、保管および証券会社の参与などの制限が存在します。例えば、現在比較的成熟している金備兑看涨 ETF GLDI は約 0.65% の管理費を徴収し、投資者の収益から直接控除されます。

これ compared に、オンチェーン金製品はスマートコントラクトと構造化戦略を通じて、参与门槛を下げ、原本キャッシュフローを生み出さない金資産を収益型資産へ転換しようと試みることができます。

金資産に収益を生み出させることは、RWA の次の段階発展の重要な方向です。金自体は約 30 兆ドル規模の資産カテゴリであり、最も早くオンチェーントークン化を実現した商品の一つです。

現在、オンチェーンにはすでに 49 億ドルを超える金資産が存在していますが、绝大部分の資金は依然として闲置状態にあり、収益を生み出していません。伝統金融市場における備兑看涨戦略の発展に伴い、投資者はすでにオプションを通じて金持仓以外の追加収益を得ることができ、同時に一部の価格変動リスクを低減できます。

而 Enhanced などのオンチェーンプロトコルは、このモデルをブロックチェーンに導入しようと試みており、構造化戦略を通じて RWA の資本効率を向上させています。

金が最初のケースとして適している理由は、いくつかの特徴を備えているためです。まず、金は長期的に価値保存資産と見なされており、近期の価格は継続的に新高を更新し、より多くの投資者の配置を惹きつけています。其次、全球の地政学的およびマクロ経済的不確実性が向上し、金需要をさらに強化しています。最后、金価格は通常、高変動資産ほど劇的に変化せず、備兑看涨オプションを通じて安定した権利金収入を取得するのに適しています。

備兑看涨戦略のロジックは、投資者が金現物を保有し、同時に看涨オプションを売却することで、オプション料収入を得るというものです。金価格が執行価格を超えない場合、投資者は金を保持し収益を得ます。価格が上昇して執行価格を超えた場合、一部の上升空間を放棄する必要があります。

したがって、この戦略は金に対して長期的に強気だが、価格が大幅に単辺上昇しないと予想する投資者に適しています。

Enhanced が推出した PAXG Volatility Income Vault は、その最初の Thesis Vault 製品であり、金の波動率を利用してユーザーに収益を創造することを目標としています。この製品は PAXG(オンチェーン金トークン)に基づいており、備兑看涨オプション戦略を通じて、ユーザーが金資産を保有しながらオプション収益を得られるようにします。

その運行メカニズムは RFQ(Request for Quotes、見積もりシステム)に基づいています。バックグラウンドでは、ユーザーが預入した資産は批量オークション方式を通じて、市場メイク業者が見積もりを提供し、その後オンチェーンでオプション取引が執行され、ユーザーは事前にオプション料収入を得ます。

参加者はまた、自分の資産に対して直接備兑看涨オプションを出售し、執行価格、期限、および方向などの執行パラメータを自定义できます。将来、このメカニズムは金以外の他の ERC-20 資産へも拡張可能です。

PAXG Vault は欧州式オプションを採用しており、到期日のみで執行可能で、資金は各サイクル内にロックされます。ユーザーは PAXG または USDC を預入でき、システムは自動的に USDC を PAXG に変換します。

オプションサイクルは 2 週間に 1 回に設定され、年間約 26 サイクルで、執行価格は現在の金価格の上方 3%-7% 区間に設定される予定です。

ユーザーは 2 種類の収益モードを選択できます。複利モードは、獲得した USDC 権利金を自動的に PAXG に兌換し、次のサイクルに加入して継続的に収益を生み出すもので、長期にわたり金を保有する投資者に適しています。収入モードは収益を単独で保管し、ユーザーはいつでも USDC を引き出せるもので、闲置金資産からキャッシュフローを得たい大型資金保有者に適しています。

このモードは伝統的な RWA の核心的な問題を解決しようと試みています。資産をオンチェーンにするだけでなく、資産に真の経済価値を生み出させることです。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News