EigenLayerのステーキング:潜在的な富の鍵か、それとも隠れたリスクか?

TechFlow厳選深潮セレクト

EigenLayerのステーキング:潜在的な富の鍵か、それとも隠れたリスクか?

EigenLayerは、再ステーキングの波の中で巨大な市場ポテンシャルと成長余地を示している。

著者:Biteye コア貢献者 Fishery

編集:Biteye コア貢献者 Crush

*全文約4000字、予想読了時間は8分

最近、EigenLayerが第1段階のEigenエアドロップ活動を開始し、市場の注目度が非常に高く、この回のブルマーケットにおけるリステーキング(再ステーキング)トラックのリーダー的存在と見なされています。

現時点ではEigenはステーキング機能のみを提供しており、まだ転送や取引はできません。そのため、Eigenのステーキングに参加すべきかどうかは、市場で非常にホットな議題となっています。

皆様の理解を深めるため、本稿ではEigenLayerのステーキングメカニズム、得られる可能性のある報酬、潜在的なリスクについて整理します。最後に筆者がEIGENをステーキングするべきかについての個人的見解も述べます。

まず一点明確にしておく必要があります。EigenLayerのステーキングメカニズムは、ETHメインネットのPoSステーキングとは大きく異なり、むしろCosmosコミュニティのステーキングロジックに近いものです。ステーキング画面の構成からノードエアドロップのマーケティングまで、至る所にCosmosの影響が見られ、一定程度、Cosmosの戦略を参考にすることができます。

01 EigenLayer:イーサリアムのリステーキング

リステーキング(restaking)とは、すでにイーサリアムメインネット上でステーキングされたETHを再利用して、他のプロジェクトのセキュリティを支援することを指します。この方法により、ユーザーは元のステーキングからのリターンを得ると同時に、より多くのプロジェクトを支援することで追加の潜在的報酬を獲得できます。

EigenLayerは2021年に設立され、リステーキング概念の先駆者です。これはイーサリアムメインネットと他のアプリケーションの間に位置するミドルウェアプラットフォームであり、メインネットのスマートコントラクトを展開することで、ステーカーがETHおよびETHステーキング派生トークン(LST)をEigenLayerに再ステーキングすることを可能にしています。

2023年6月のローンチ以来、EigenLayerは急速に成長し、総ステーキング額は100億ドルを超え、市場最大級のブロックチェーンプロトコルの一つとなりました。その総ステーキング額は、Aave、Rocket Pool、Uniswapなど多くの主要な分散型金融(DeFi)プラットフォームを上回っています。

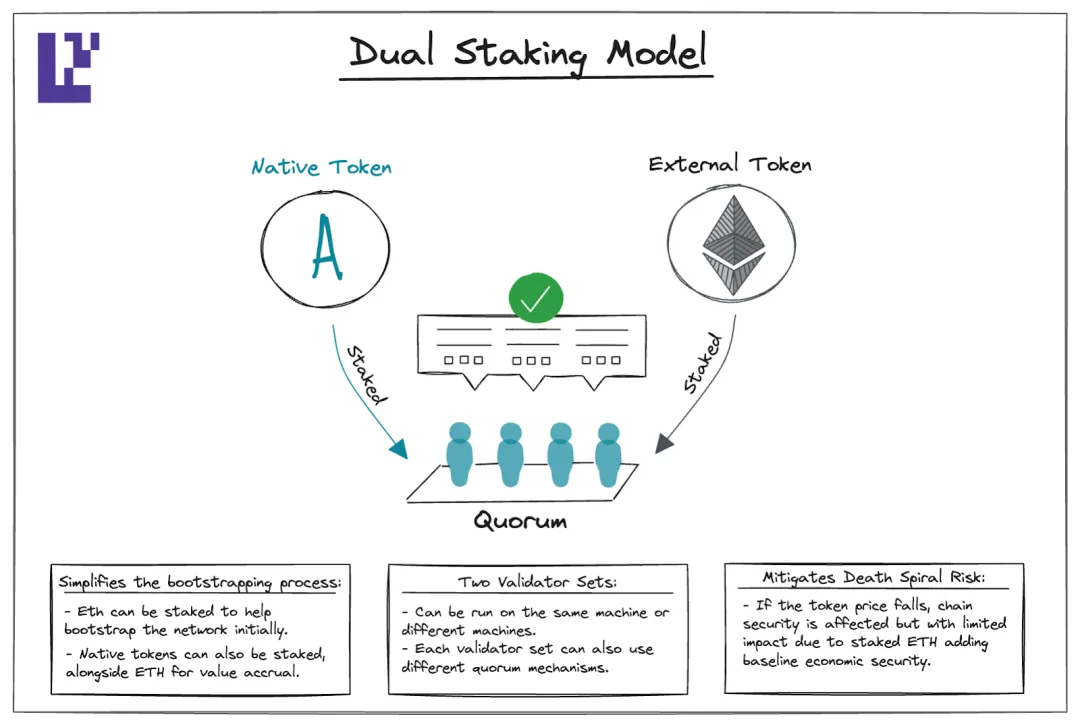

ダブルステーキング

現在、$Eigenトークンが登場したことで、EigenLayerが受け入れるステーキング資産はETHおよびETH LSTのリステーキングに限定されず、$Eigenおよび今後各AVSが発行するネイティブトークンのステーキングサービスも含まれるようになりました。

これがEigenLayerが提唱する「ダブルステーキング(Dual Staking)」の革新概念です。ETHシリーズのトークンによる「リステーキング」とEigen系トークンによる「ステーキング」が一体となって、EigenLayerのセキュリティを維持する役割を担います。

ダブルステーキングを理解するには、まずQuorum(法定数)の概念を理解する必要があります。

EigenLayerの文脈において、Quorumとは一連の資産(リステーキング/ステーキングされた資産)から構成され、AVSが採用する共有セキュリティを指します。

ノード(オペレーター)は、自ノードにステーキングされた資産の構成およびAVSの設計に基づき、一つまたは複数のトークンQuorumに参加を選択できます。

公式によると、AVSチームは「Quorum」内の数値設定および資産構成を決定でき、またQuorumの設定は固定ではなく、AVSの稼働後に変更可能で、市場環境に適時対応できます。

ダブルステーキングの革新は、より安定した資産をセキュリティ担保として導入することで、従来のPoSネットワークにおいてネイティブトークンの大量インフレによって引き起こされるネットワークセキュリティ問題を効果的に緩和します。外部の価格が比較的安定した資産(例:イーサリアム)を導入することで、ネットワークに継続的な経済的支えを提供し、PoSネットワーク全体の安全性と安定性を保ちます。

ネットワークの運営が安定した後は、両トークンのステーキング比率の傾斜を調整し、ネイティブトークンの比重を増やすことで、ネットワークの自律性と独立性を高めることも可能です。

ただし、ダブルステーキングはネットワークのリスク耐性を高め、プロジェクト側に豊かな経済ツールを提供する一方で、新たな課題とリスクも生じさせます。

まず、このメカニズムは一定程度、プロジェクトトークンの主権を否定し、ネットワーク内でのネイティブトークンの価値や用途を弱める可能性があります。そのため、主権喪失のマイナス影響を相殺するために、さらなるユースケース付与が必要となるでしょう。

また、この柔軟性の高いステーキングメカニズムは、一定の中央集権化リスクをもたらします。特にQuorumの変更決定が完全に透明であるとは限らず、コミュニティの広範な参加を得ていない可能性があり、中央集権的な意思決定につながる恐れがあります。

さらに、EigenLayerプロジェクト自体において、同一のダブルステーキングシナリオ下でも、ネイティブトークンEigenとETH系トークンとの間で、アンステーク時の期間に差が設けられています。

EigenLayerのメインネットコントラクトでは、LSTトークンおよびETHのリステーキングに対して7日間の出金遅延期を設けていますが、EIGENトークンの出金ウィンドウは24日間とされています。

チームは、出金期間の差異について、「将来的にEIGENに独自機能を追加するため(より長いロック解除期間が必要)」と説明していますが、具体的にどのような機能がEIGENのロック期間をETH系の3倍以上にするのかは、現時点では不明です。

このようなメカニズムが不透明な状態で極めて長いロック期間を設けることは、EIGENステーカーにとって大きなリスクをもたらすことは明らかです。

要するに、経済面での成果はあっても、プロジェクトチームに高度な柔軟性と拡張性を提供している一方で、一般ユーザーは実際の操作において注意深くリスクを見極める必要があり、特に重要なプロトコルパラメータの設定やロック解除メカニズムの変更については、中央集権化リスクへの警戒を強めるべきです。

02 EigenDA

EigenDAは、EigenLabsが開発し、EigenLayerプラットフォーム上に構築されたデータ可用性(Data Availability)ストレージソリューションです。このシステムは2024年第2四半期からメインネット上で稼働しています。

EigenLayerのドキュメントはAVSのステーキングパラメータについて詳細を記載していません。しかし、EigenDAが最初のAVSであるため、そのパラメータを通じて、EigenLayerのAVSステーキング設定の考え方を窺うことができます。

EigenDAのメインネットおよびHoleskyテストネットにおけるアクティブなオペレーターノードは、200名に限定されています。ドキュメントによると、これはEigenDAの可用性証明をイーサリアムL1にブリッジするコストによるもので、技術の改善によりこのコストは低下し、将来的にはオペレーター数の制限が緩和される見込みです。

ドキュメントではノードの最低ステーキング資産について以下のように規定しています:

イーサリアム(ETH)グループに参加するオペレーターは、少なくとも96ETHをステーキングする必要があります。一方、EIGENグループに参加するオペレーターは、少なくとも1EIGENをステーキングする必要があります。

現在新たに登場するPoSパブリックチェーンと比較すると、EigenDAのノード数はそれほど多くなく、Cosmos系と同程度の規模であり、ノード数の上限が設けられています。

これに対し、他の有名なPoSパブリックチェーンはノード数に制限を設けず、代わりにステーキング資産の下限を定めています。例えばSolanaやAvalancheはそれぞれ1700以上のノードを持ち、イーサリアムは100万台以上のバリデータを有しています。

EigenDAは資産と数量の両面からノードグループを制限しており、この厳しい条件下では、資産要件を満たすノードがAVSが設定した200の上限に達しない可能性も十分にあります。実際、現在のEigenDAのアクティブノードは147にとどまっています。

もちろん、ノード数とネットワークセキュリティは必ずしも直結しないため、あくまで参考・横断比較用です。

オペレーター数が上限(200名)に達した場合、新規参入のオペレーターは、現在の最小重みを持つオペレーターの重みの1.1倍以上のグループ重みを持つことで、そのオペレーターを置き換えることができます。

ここで潜む大きな難題こそ、リステーキングが解決すべき核心問題の一つです。

通常のPoSチェーンでは、ネイティブ資産の状態を簡単に確認し、ルールに基づいて有効ノードセットを自動更新できます。しかしEigenLayerは異なります。なぜならリステーキングされた資産はイーサリアムメインネット上にあり、ELのノードはメインネットの動的状況を直接取得できないからです。

したがって、上位ノードが条件を満たしていることを安全かつ非中央集権的に証明する手段が必要です。

このステップが非中央集権的でなければ、悪意ある者が正当なノードを不正に代替し、ELコンセンサスを攻撃する可能性があります。

難しさは、これをスマートコントラクトで解決しようとすると現実的ではない点にあります。なぜなら、オンチェーンで優先順位キューを管理・並べ替える計算コストと複雑さが非常に高くなるためです。

この問題を解決するため、EigenLayerは妥協案として、オフチェーンの「チェンジ承認者(Churn Approver)」とオンチェーンのスマートコントラクトチェックを組み合わせる方式を採用しています。

ネットワークがオペレーター上限に達した場合、新規オペレーターが「チェンジ承認者」に署名を申請します。承認者は資金要件を満たしているかを確認し、署名を提供。その後、この署名とオペレーター変更情報がEigenDAのメインネットスマートコントラクトに入力されます。

このオフチェーン署名方式は操作上の利便性と柔軟性を提供しますが、一定の中央集権化リスクも導入します。

オフチェーンの署名プロセスは、審査者の不適切な操作やシステムのセキュリティ脆弱性により影響を受け、ネットワーク全体の非中央集権性とセキュリティ保証を損なう可能性があります。

さらに、ドキュメントには記載されていませんが、「チェンジ承認者」がダウンした場合のリスクがあります。オフチェーン検証者が新ノードの上線リクエストに応答しない場合、EigenDAのバリデータはルール通りに交代できず、排除されるべきバリデータが引き続き検証に参加してしまうという危険な状況になります。

したがって、オフチェーンメカニズムが導入されている部分については、ユーザーが特に注意を払う必要があります。

03 消えたSlash & Rewardメカニズムとステーキング戦略

ペナルティと報酬(Slash & Reward)メカニズムはすべてのPoSネットワークの核心ですが、EigenLayerのローンチが急だったため、現時点では報酬・罰則機能が整備されていません。

報酬についてはご存知の方も多いでしょう。APRの生成やエアドロップ期待などです。一方、ペナルティ(スラッシング)はより複雑で、オペレーターが義務を果たさない場合(例:ノードダウン・オフライン、二重署名等)、そのノードに委任したユーザーの資金は一定割合で減額され、またノードのAPR排出が停止される可能性もあります。

なお、EigenLayerはまだ詳細を公表しておらず、以上の報酬・罰則メカニズムの説明は他のPoSプロジェクトを参考にまとめたものです。

筆者の見解では、この運用は非常に理不尽です。なぜならユーザーがリステーキングに参加する際に、これらのルールはまだ存在せず、ほとんどの人はスラッシングの存在を知らなかったからです。将来、自分が委任したノードが悪意を持って行動したり故障した場合、ユーザーは無知のうちに資金を失うことになるのです。

リステーキングユーザーが資金の安全性を重視するのであれば、異なるオペレーター間で分散してステーキングを行うべきです。これによりリスクが分散され、スラッシングが発生しても一部の資金だけが被害を受けることになります。

一方、EigenLayerエコシステムのマーケティング報酬方向性からすれば、最も有名でポイントエアドロップ計画があるノードを選ぶことが最大の期待リターンにつながります。しかし、このインセンティブは非中央集権化の維持という本来の目的に反するものでもあります。

04 まとめ

リステーキングは新興技術として、業界内外の広範な注目を集めています。特に2024年3月15日の報道によると、イーサリアムメインネット最大のステーキングプロトコルLidoの共同創設者とParadigmが、新しいリステーキング分野のプロジェクト「Symbiotic」に密かに資金提供していることが明らかになり、業界のトレンドを裏付けています。

しかし、リステーキング市場には大きな潜在的発展可能性がある一方で、本稿で論じたEigenLayerが直面する技術的課題は軽視できません。特に、イーサリアムメインネットがリステーキングをEIPとして正式に取り込んでいない点が挙げられます。

現時点で、メインネットがEigenLayerの退出バリデータをどう扱うかに関する提案は未確定であり、これにより一定の不確実性が生じています。技術的な未成熟さは、リステーキング参加のリスクを高めており、特に資産がスラッシングされる可能性がある状況下では顕著です。

現時点では、EigenLayerの設計は技術よりも経済効率を重視しているように見えます。もし技術的課題が解決されれば、経済効率に特化したプロジェクトは確かに顕著なリターンをもたらすでしょう。

総じて、EigenLayerはリステーキングの波の中で巨大な市場ポテンシャルと成長余地を示しています。現時点では技術的・標準化の課題に直面していますが、これらは成長過程における足掛かりにすぎません。

これらの問題が段階的に解決されていく中で、私たちは自信を持って言えます。EigenLayerは革新を加速させながら、長期的な経済目標の達成も可能になると信じています。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News