再ステーキングが注目を浴びる中、LRT たち自身の流動性はどうか?

TechFlow厳選深潮セレクト

再ステーキングが注目を浴びる中、LRT たち自身の流動性はどうか?

流動性リステーキングは「勝者総取り」の市場構造になると予想され、流動性がさらなる流動性を呼び込む。

執筆:Kairos Research

翻訳:TechFlow

キーポイント:

-

LRTは中心化取引所と連携して統合され、マーケットメーカーに対してこれらの中心化プラットフォームでの流動性提供に関わるリスク/リターンを紹介する可能性がある。

-

流動性再ステーキングトークン(LRT)の流動性は驚くほど高いわけではなく、全体としては許容できるレベルだが、個々のLRTごとの差異はさらに細かく、長期的なエージェント戦略の違いによってその差はさらに広がっていくだろう。

-

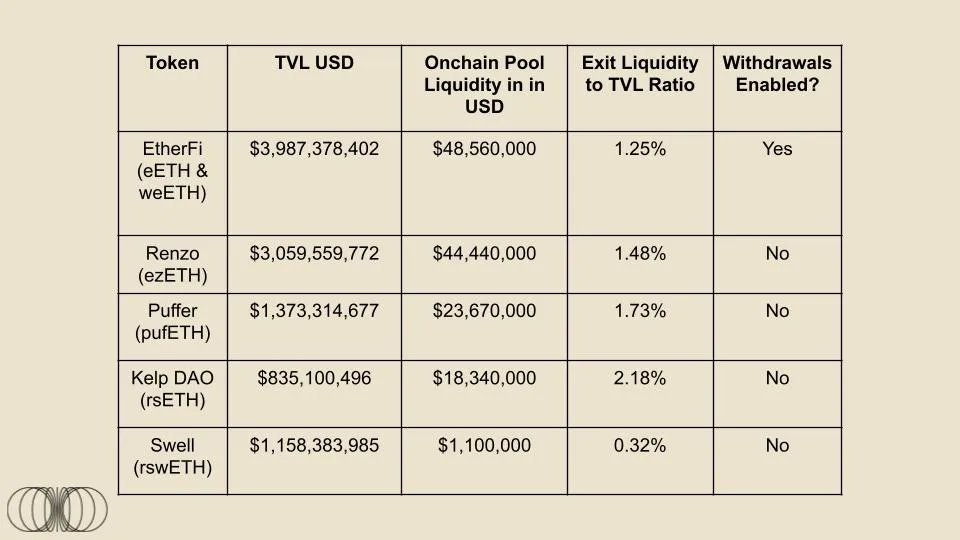

EtherFiを除き、これらすべてのLRTプロバイダーは引き出し機能を有効化していない。

-

流動性再ステーキング市場は勝者がすべてを得る構造になると予想され、流動性が高いほどさらなる流動性が集まる。

本文:

EigenLayerの最初のAVSが本格的にメインネットに上線した。

本日、EigenLabsのデータ可用性AVSであるEigenDAがメインネットで公開され、再ステーキング時代の正式な幕開けを意味している。まだEigenLayerのエコシステムは発展途上ではあるが、一つの明確なトレンドが浮き彫りになっている:流動性再ステーキングトークン(LRT)が再ステーキング参加者の主要な手段となるだろう。EigenLayerへの預入の73%以上がすでにLRTを通じて行われているが、果たしてこれらの資産にはどれほどの流動性があるのか。本レポートではこの問題に焦点を当て、EigenLayerを取り巻く複雑な状況について説明する。

EigenLayerおよび流動性再ステーキングトークン(LRT)の概要

EigenLayerは、「再ステーキング」と呼ばれる新たな暗号経済ツールにより、コンセンサス層でETHを繰り返し利用可能にする。ETHは、ネイティブな再ステーキングまたは流動性ステーキングトークン(LST)を使用することで、EigenLayer上で再ステーキングできる。再ステーキングされたETHは「アクティブバリデーターサービス(AVS)」と呼ばれる他のアプリケーションのセキュリティを担保するために使用され、これにより再ステーキング参加者は追加のステーキング報酬を得ることができる。

ユーザーがステーキングおよび再ステーキングに対して抱く主な不満は、ETHステーキングに伴う機会費用である。この問題は、流動性ステーキングトークン(LST)を使うことで解決される。LSTは、ユーザーがステーキングしたETH額を表す流動的な領収書のようなトークンと見なせる。現在、イーサリアム上のLST市場は約486.5億ドル規模であり、DeFi領域最大の市場である。現時点でLSTは全ステーキングされたETHの約44%を占めている。再ステーキングの普及とともに、流動性再ステーキングトークン(LRT)市場も同様、あるいはそれ以上の急成長を遂げるだろう。

LRTはLSTと似た特徴を持つものの、目的において明確な違いがある。すべてのLSTの最終目標は基本的に同じだ:ユーザーのETHをステーキングし、対価として流動性のある領収書トークンを提供すること。一方、LRTの最終目標は、ユーザーのステーキング代表を1つまたは複数のオペレーターに委任し、そのオペレーターが一連のAVSをサポートすることにある。個々のオペレーターは、自身に委任されたステーキングをさまざまなAVS間でどのように配分するかを自由に選択できる。したがって、LRTがステーキングを委任するオペレーターは、全体の活性度、運用パフォーマンス、再ステーキングされたETHの安全性に大きな影響を与える。さらに、各オペレーターがサポートする独自のAVSに対して適切なリスク評価を行う必要がある。なぜなら、提供されるサービスによってスラッシングリスクが異なる可能性があるためだ。なお、初期段階のAVSにおけるスラッシングリスクはほぼゼロであることが多いが、時間の経過とともに「補助輪(training wheels)」が取り外され、ステーキング市場がより無許可型へと進化していくだろう。

編注:「補助輪」とは、初期段階でリスクを回避・軽減するために設けられる保護措置を指す。時間の経過や参加者の能力向上に伴い、これらの保護措置は徐々に撤去され、システムや市場がより開放的かつ自由になる。

構造上のリスクには差異があるものの、共通点もある:LRTは、DeFi内で生産的な担保資産として使用できたり、引き出し期間を短縮するために交換可能な流動性のある領収書トークンを提供することで、再ステーキング資本の機会費用を低下させる。最後の点は特に重要だ。なぜなら、LRTの主な利点の一つが従来の引き出し期間を回避できる点だからである。EigenLayer単体での引き出しには7日間の待機期間が必要だが、LRTはこれを回避できる。このLRTの基本原理を考えると、再ステーキングの参入ハードルが非常に低く、退出ハードルが極めて高い中で、自然と純売却圧力が生じる。そのため、LRTの流動性はまさに生命線となる。

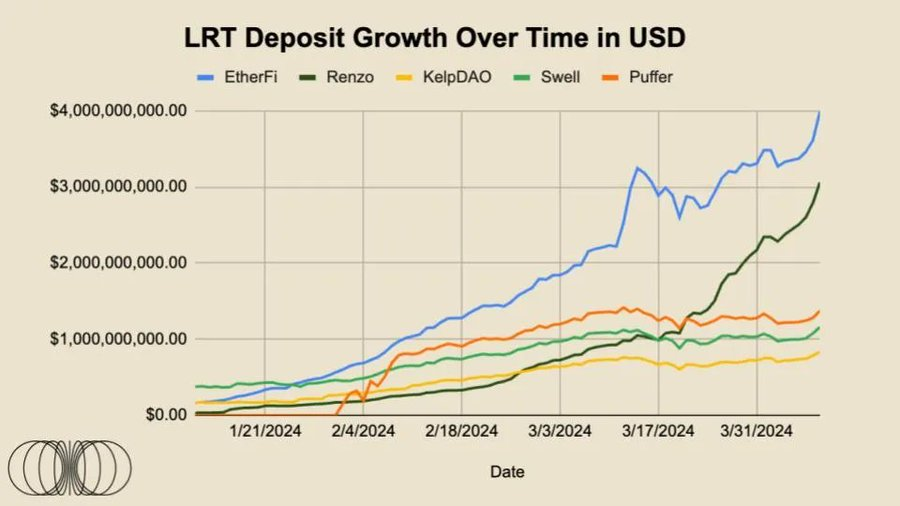

したがって、EigenLayerの総ステーキング価値が上昇し続ける中で、プロトコル成長の背後にある原動力と、それが今後数ヶ月の資金流入・流出に与える影響を理解することは重要である。本稿執筆時点では、EigenLayerへの預入の73%が流動性再ステーキングトークンを通じて行われている。これを具体化すると、2023年12月1日のLRTによる預入額は約7174万ドルであった。しかし2024年4月9日現在では、約100億ドルまで増加しており、4ヶ月未満で13,800%以上の驚異的な成長を遂げている。とはいえ、LRTが引き続きEigenLayerの再ステーキング預入成長を牽引する中で、考慮すべき重要な要素がいくつか存在する。

-

すべてのLRTが同じ基盤資産から構成されているわけではない

-

LRTは長期的にはAVSへのステーキング委任方法が異なるが、短期的には大きな差はない

-

最も重要なのは、さまざまなLRT間で流動性の特性が大きく異なる点

流動性がLRTにとって最も重要な利点であることを踏まえ、本レポートの大部分は最後のポイントに焦点を当てる。

現在のEigenLayerへの預入の強気相場は、Eigen Pointsの投機によって大きく刺激されており、これは潜在的なEIGENトークンのエアドロップに結びつくと考えられる。現時点ではAVSからの報酬は実施されておらず、これらのLRTには自然なステーキング報酬以外の追加収益は発生していない。1335億ドルを超える総ステーキング価値を維持・推進するには、AVS市場が再ステーキング参加者が求める追加収益と、AVSがセキュリティに支払う価格の間で自然な均衡を見出さなければならない。

LRT預入者にとっては、EtherFiがETHFIガバナンストークンのエアドロップで巨大な成功を収めたことがすでに明らかになっており、現在の時価総額は約60億ドルと評価されている。上記のすべてを総合すると、EIGENローンチ後や他の予定されているLRTのエアドロップ後に、ある程度の資金の動きが生じる可能性がある。

しかし合理的なリターンという観点では、イーサリアムエコシステム内でEigenLayerを介さずに得られるより高い収益を見つけるのは難しいかもしれない。イーサリアムエコシステムにはいくつか興味深い収益機会が存在する。例えば、EthenaはステーキングされたETHで裏付けられた合成ステーブルコインであり、ETH先物のヘッジされた空売りポジションも保有している。このプロトコルは現在、sUSDe製品で年率約30%のリターンを提供している。また、ユーザーが相互運用性やクロスチェーンブリッジに慣れることで、収益を求めるプレイヤーが他の場所に目を向け、結果的にイーサリアムからの生産資本の流出を促進する可能性がある。

多少複雑ではあるが、一般的に見て、潜在的なEIGENトークンのエアドロップ以外に、これ以上の追加ステーキング収益イベントは期待しづらいだろう。また、プライベート市場で数十億ドル規模の高評価調達を果たした大手・ブルーチップなAVSが、再ステーキング参加者に対して自らのトークンを配布する可能性もある。したがって、こういったイベントの後には、一定割合のETHがEigenLayerの預入契約から引き出されるだろう。

EigenLayerの引き出しには7日間のクーリング期間があること、そして大多数の資金がLRTを通じて再ステーキングされていることを考えると、最も迅速な退出経路はLRTをETHに変換することになる。しかし、さまざまなLRT間の流動性特性は大きく異なり、多くのLRTは市場価格で大規模な退出ができない可能性がある。また、本稿執筆時点で、EtherFiだけが引き出し機能を有効化している唯一のLRTプロジェクトである。

我々は、LRTの取引価格が基盤資産価格を下回る場合、再ステーキングプロトコルにとって苦しい裁定サイクルが生じる可能性があると考える。例えば、あるLRTが基盤となるETH価値の90%で取引されている場合、マーケットメーカーや裁定取引者はそのLRTを購入し、ETH価格をヘッジしながら償還プロセスを進めることで、約11.1%の純利益を得られるだろう。需給の一般的な法則として、LRTは純売却圧力に直面しやすい。なぜなら、売り手は7日間の引き出し待ち行列を避けようとするからだ。一方、再ステーキングを希望するユーザーは即座にETHを預入するため、公開市場でLRTを購入しても既に保有するETHに対してメリットはない。

ちなみに、複数のAVSがプロトコル内報酬とともに本格稼働し、スラッシングが全面的に実施されるようになれば、退出するか継続して再ステーキングするかの判断は、再ステーキングによって得られる追加収益次第となるだろう。個人的には、再ステーキングによって提供される追加収益の大きさが、多くの人に過小評価されていると思う。ただし、それはまた別の話である。

データの追跡

今月のレポートのデータパートは以下から始まり、上位5つのLRTの成長、採用状況、流動性状況、および注目に値するニュースを追跡する。

LRTの流動性と取引高

LSTやLRTを通じたステーキングは、従来のステーキングよりも優れた利点を持つが、LRT自体に十分な流動性がなければ、その有用性はほとんど失われてしまう。流動性とは、「資産がその市場価格に大きな影響を与えずに現金に変換できる効率性または容易さ」を指す。LRTの発行者は、大量の保有者が準備された資産価値とほぼ1:1の流動性プールで領収書トークンを交換できるように、チェーン上に十分な流動性を確保しなければならない。

現存するすべてのLRTは、非常に独自の流動性特性を持っている。このような状況は今後も続くと考えられる理由はいくつかある:

-

特定のプロトコルは初期段階で投資家やユーザーから自らのLRTに対する流動性供給を受け入れる

-

補助金、トークン発行、オンチェーン賄賂システム、または「ポイント」による将来のイベント期待などによって流動性を誘導

-

一部のプロトコルは、より複雑で集中型の流動性提供者を持ち、米ドルでの流動性総量が少なくてもLRTの価格をナカヨリ近辺に維持できる

-

集中型流動性は限定的な価格範囲内でのみ機能し、その範囲を超える価格変動は価格に大きな影響を与えることに注意

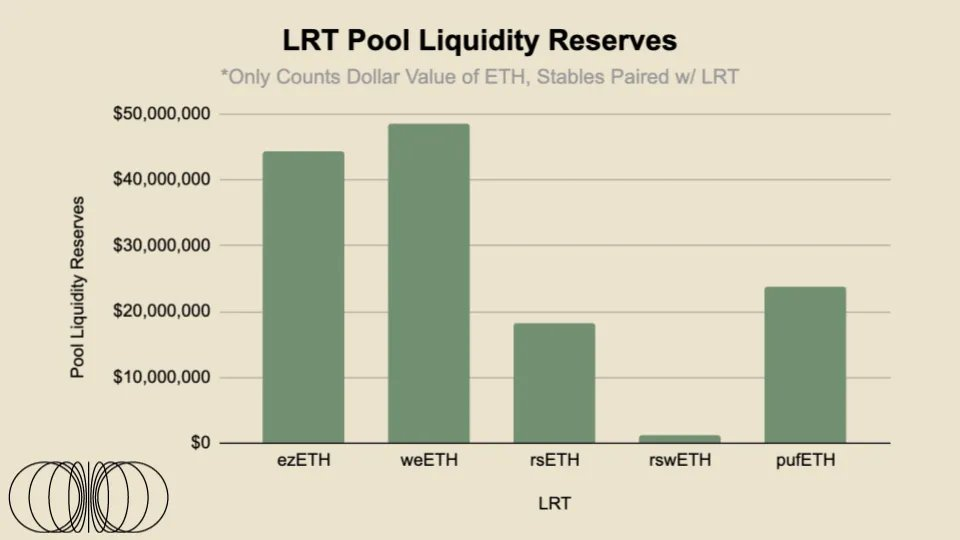

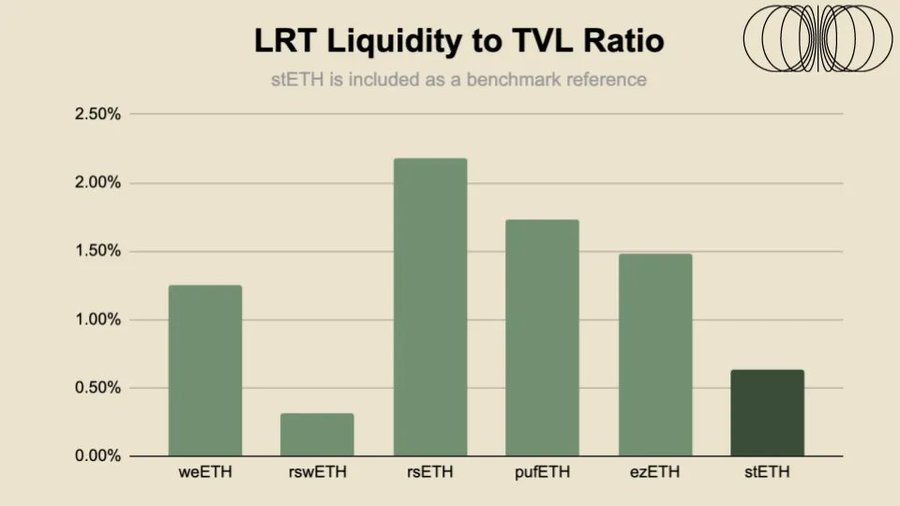

以下は、イーサリアムメインネット(+Arbitrum)における上位5つのLRTのチェーン上プール流動性に関する非常にシンプルな分析である。「退出流動性」とは、LRT流動性プール内の現金相当の米ドル価値を指す。

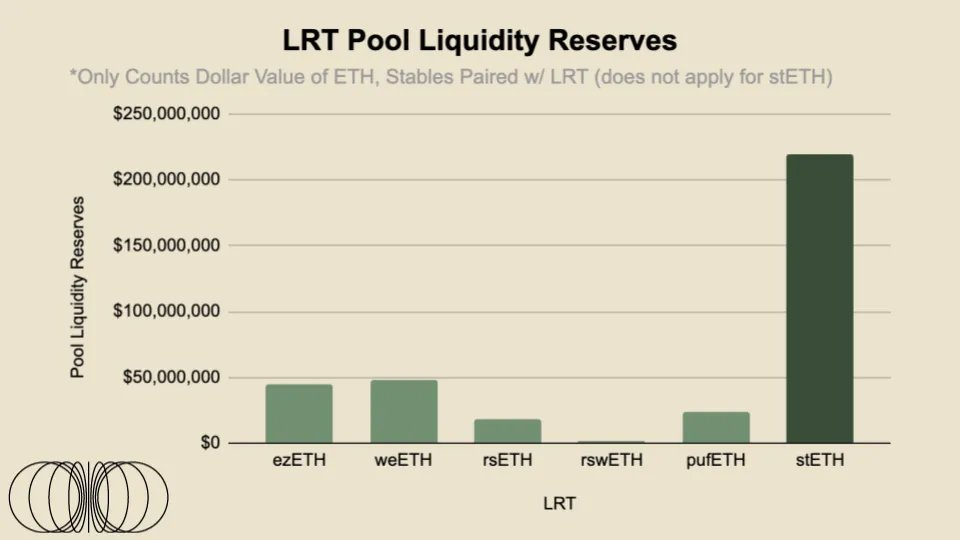

上位5つのLRTのプール流動性は、Curve、Balancer、Uniswapを横断して合計1.36億ドル以上が利用可能である。しかし、各LRTの流動性が実際にどれほど高いかをより明確に把握するため、流動性/時価総額比率を各資産に適用する。

トップLSTであるstETHと比較すると、LRTの流動性比率はそれほど懸念されるものではない。しかし、再ステーキングに伴うリスクが増大していること、さらにEigenLayerがイーサリアムのアンロックキューに7日間の引き出し期間を追加していることを考えると、LRTの流動性はLSTよりも重要である可能性がある。また、stETHは主要な中心化取引所で取引されており、専門のHFT企業が注文簿を管理しているため、stETHの流動性はオンチェーンで見える範囲をはるかに超えている。例えば、OKXやBybitでは、±2%の価格帯で200万ドル以上の注文簿流動性が存在する。したがって、LRTも同様に、中心化取引所と連携して統合し、マーケットメーカーに対してこれらの中心化プラットフォームでの流動性提供に関わるリスク/リターンを紹介する道を模索するだろう。来月の記事では、安定プール流動性、x*y=k型流動性、上位LRTの取引ペア間の集中流動性の分配についてさらに深く掘り下げる予定である。

LRTのナカヨリデータ

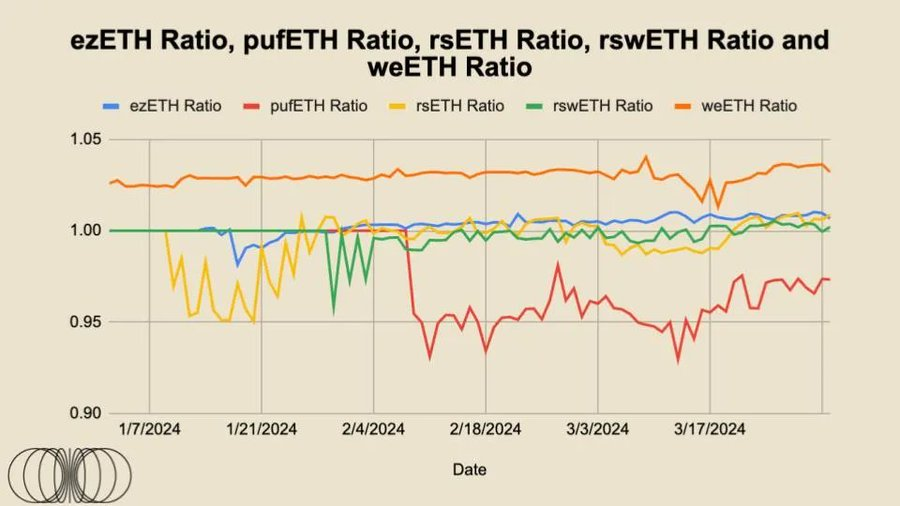

上図からわかるように、rsETH、rswETH、ezETHはETHとの1:1のナカヨリ価格に比較的近く、わずかなプレミアムで取引されている。これらのトークンはいずれも利子非付加型であり、stETHとは異なり、自動で複利化された報酬が価格に反映されるわけではない。これが現在1 wstETHが約1.16 ETHの価格になっている理由である。理論的には、時間×ステーキング報酬によって決定される「公正価値(fair value)」は時間の経過とともに増加し続け、これらのトークンの公正価値にも反映されていくはずだ。

これらのLRTのナカヨリは極めて重要である。なぜなら、これは本質的に市場参加者がプロジェクト全体に対してどれだけ信頼しているかを示す指標だからだ。この信頼は、投入された資本や、裁定取引者がこれらのプレミアム・ディスカウントを取引してトークンの取引価格を「公正価値」に維持しようとする意欲によって直接決まる。なお、これらすべてのトークンは非複利型であり、自動で複利化されず、償還曲線に基づいて取引される。

流動性が最も高いezETHとweETHに関しては、長期間にわたり取引価格が比較的安定しており、大半の期間で公正価値と一致している。EtherFiのezETHが公正価値からわずかに乖離していた主な理由は、ガバナンストークンのリリースに伴い、エアドロップ目的の機会主義的ユーザーがこのトークンから離れ、他の市場参加者がディスカウントを利用した裁定取引に加わったためである。Renzoがガバナンストークンをリリースした後も、同様の出来事が起こると予想される。

KelpDAOのrsETHは、導入当初は公正価値に対してディスカウントで取引されていたが、徐々に安定し、公正価値と一致する水準に戻ってきた。

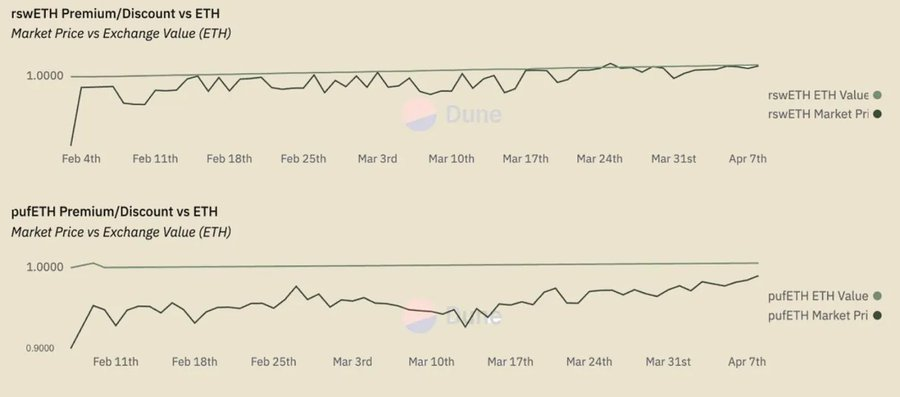

rswETHについては、大部分の期間で公正価値を下回る価格で取引されていたが、最近では公正価値に近づいたように見える。これらすべてのLRTの中で、pufETHが主要な例外であり、一貫してディスカウントで取引されている。しかし、この傾向も終わりつつあり、基盤資産の公正価値に近づき始めている。

改めて強調するが、EtherFiを除き、これらすべてのLRTプロバイダーは引き出し機能を有効化していない。我々は、十分な流動性とユーザーがいつでも引き出せる能力が揃えば、市場参加者にとって非常に魅力的になると考える。つまり、大部分の流動性はDeFiエコシステム全体から獲得されなければならないということだ。

より広範な DeFi エコシステムにおける LRT

LRTがより広範なDeFiエコシステム、特に貸借市場にさらに統合されるにつれ、そのナカヨリの重要性は著しく高まる。例えば、現在のマネーマーケットを例に挙げると、LST(特にwstETH/stETH)はAaveおよびSparkで最大の担保資産となっており、それぞれ約48億ドル、21億ドルの供給がある。LRTがより広範なDeFiエコシステムに統合されるにつれて、これらの数字は最終的にLSTの供給量を上回ると予想される。特に、より広い市場がリスクや商品構造の理解を深め、時間の経過とともに長期的な信頼性が高まるにつれてそうなるだろう。また、CompoundとAaveはどちらもRenzoのezETH追加に関するガバナンス提案を行っている。

しかし前述の通り、これらの製品の生命線として流動性は依然として極めて重要であり、DeFi統合の幅と深さ、そして長期的な持続可能性を確保する上で不可欠である。過去にLSTのナカヨリ崩壊が連鎖的な混乱を引き起こした事例もある。詳しくはこちらをクリック。

まとめ

stETHは先行者利益により早期から優位に立ち、支配的地位を築いているが、本レポートで言及した一連のLRTはほぼ同時期に登場し、市場勢いも強い。我々は、これは勝者がすべてを得る市場構造になると予想する。なぜなら、流動性を持つ資産の多くは累乗則に従うからだ。つまり、流動性が高ければ高いほどさらなる流動性が集まるのである。これがビットバンスが各種の疑念や動揺にもかかわらずCEX市場シェアを独占し続ける理由でもある。

まとめると、流動性再ステーキングトークンの流動性は驚くほど高くはない。全体としては許容できるが、個々のLRTごとの差異はより細かく、長期的な代理戦略の違いによってその差はさらに広がっていく。心理モデルとして、初心者ユーザーはLRTを担保ETFのように捉えると理解しやすいかもしれない。多くのプロジェクトが同じ市場シェアを争うが、長期的には資産配分戦略と手数料構造が勝敗を分けるだろう。また、製品の差別化が進むにつれて、引き出し期間の長さもあり、流動性の重要性はさらに高まる。暗号世界では7日間はまるで通常の1か月のように感じられることがある。なぜなら、グローバル市場は24時間365日運営されているからだ。最後に、これらのLRTが貸出市場に統合され始めると、プール流動性はさらに重要になる。なぜなら、関連する担保資産の流動性状況が異なるため、清算人は許容できるリスクしか負わないからである。我々はトークンインセンティブがここに重要な役割を果たすと考えており、他のLRTプロバイダーがエアドロップを実施した後のさまざまなトークンモデルについて、今後さらに深く分析したい。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News