IOSG:なぜ我々はether.fiに投資したのか?LRTの将来の発展は一体どうなるか?

TechFlow厳選深潮セレクト

IOSG:なぜ我々はether.fiに投資したのか?LRTの将来の発展は一体どうなるか?

競争が非常に激しいにもかかわらず、LRTは一次市場においてEigenLayerエコシステムへの投資・配置の最優先分野となっている。

執筆:Jiawei Zhu、IOSG Ventures

最近圍繞 EigenLayer 的再質押(Restaking)與 LRT(Liquid Restaking Token)有許多討論,用戶基於各協議潛在的空投預期進行下注,再質押已成為以太坊生態中最熱門的敘事。本文將簡要探討筆者對 LRT 的一些想法與觀點。

LRT 的底層邏輯

LRT 是圍繞 EigenLayer 所衍生出的多方市場中新興的資產類別。LRT 與 LST 類似的目的都是「釋放流動性」,但由於 LRT 的底層資產構成更為複雜,因此 LRT 相較於 LST 具有更高的多樣性與動態變化特性。

若以 ETH 為計價單位,將 LST 下的以太坊質押視為貨幣基金,則 LRT 作為資產管理方可被視為針對 AVS 的基金中的基金(Fund of Fund)。通過對比 LST 與 LRT,是快速理解 LRT 底層邏輯的一種方式。

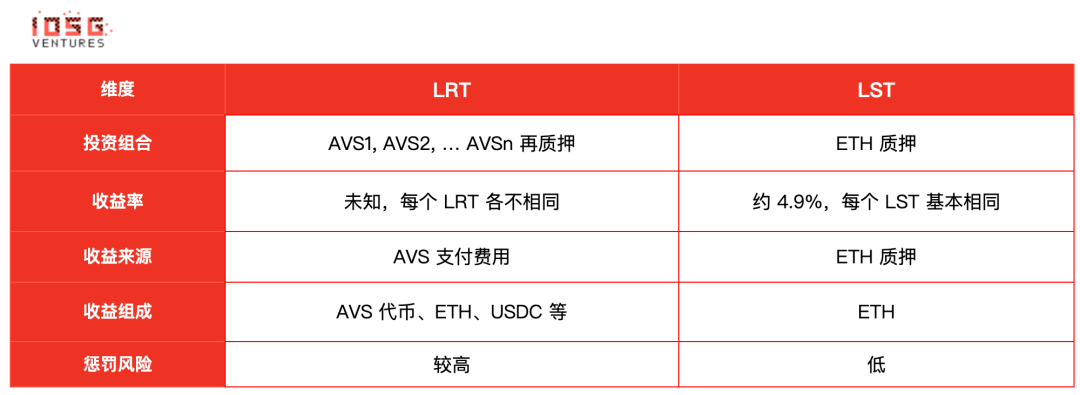

出典:IOSG Ventures

1. 投資組合

LST 的投資組合僅包含以太坊質押一種資產,而 LRT 的投資組合則多樣化,可將資金投入不同的 AVS 以提供經濟安全性,因而自然存在不同的風險等級。不同 LRT 協議的資金管理方式與風險偏好也各不相同。在資金管理層面,LST 屬於被動管理,LRT 則為主動管理。LRT 可能會提供多種管理策略,對應不同級別的 AVS(例如 EigenDA 對比新上線的 AVS),以適配用戶的收益/風險偏好。

2. 收益率、來源與組成

LST 與 LRT 的收益率及其來源和構成有所不同:

-

LST 的收益率目前穩定在約 4.9%,來自以太坊共識層與執行層的共同收益,由 ETH 構成。

-

LRT 的收益率尚不確定,主要來自各個 AVS 所支付的費用,可能由 AVS 代幣、ETH、USDC 或三者混合構成。根據我們與部分 AVS 的交流,大多數 AVS 會預留總供應量的若干百分點作為激勵與安全預算。若 AVS 在發行代幣前即上線,也可能支付 ETH 或 USDC,視具體情況而定。(換言之,Restaking 可被理解為使用再質押的 ETH 挖第三方項目代幣的過程)

既然以 AVS 代幣計價,其價格波動風險高於 ETH,APR 也會隨之波動。此外,AVS 還可能出現進出輪動的情況。這些因素都為 LRT 的收益率帶來了更多不確定性。

3. 惩罰風險

以太坊質押存在兩種懲罰機制:Inactivity Leaking 與 Slashing,例如錯過區塊提議或雙重投票,規則具有高度確定性。若由專業節點服務商運營,正確率可達約 98.5%。

而 LRT 協議需信任 AVS 的軟體編碼無誤,並認同其懲罰規則,避免觸發非預期的懲罰。由於 AVS 種類繁多且多為早期項目,本身存在不確定性。此外,隨著業務發展,AVS 可能調整規則(如功能迭代等)。在風險管理層面,還需考量 AVS 的 Slasher 合約是否可升級、懲罰條件是否客觀且可驗證等。作為管理用戶資產的代理人,LRT 必須綜合評估這些因素,謹慎選擇合作夥伴。

當然,EigenLayer 鼓勵 AVS 進行完整審計,涵蓋 AVS 的程式碼、懲罰條件以及與 EigenLayer 的互動邏輯。EigenLayer 也設有一個基於多重簽名的否決委員會,對懲罰事件進行最終審核。

LRT 的短期快速增長

出典:EigenLayer

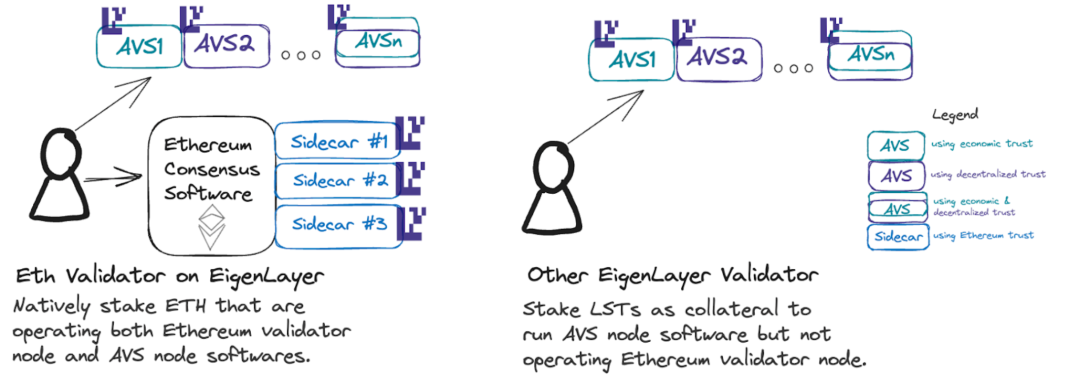

EigenLayer 採取分階段開放 LST 再質押的方式,但對原生再質押(Native Restaking)無限制。對 LST 設限可能是一種飢餓行銷策略,更重要的是推動 Native Restaking 的增長。限制 LST 後,用戶若想參與再質押,只能轉向提供 Native Restaking 的第三方 LRT 協議,這極大地促進了 LRT 協議的發展。目前經由 LRT 流入 EigenLayer 的 ETH 約占其總 TVL 的 55%。

此外,隱含的一點是,Native Restaking 可提供 Ethereum Inclusion Trust——這是 EigenLayer 提倡的第三種信任模型,除了 Economic Trust 與 Decentralization Trust 之外。也就是說,以太坊驗證者除透過質押對以太坊做出承諾外,還可運行 AVS 並對其作出承諾。這些承諾多與 MEV 相關。一個應用案例是「未來區塊空間拍賣」:例如預言機需在特定時段內提供喂價服務,或 L2 需每隔幾分鐘向以太坊發布數據,均可向提議者支付費用以預留未來的區塊空間。

LRT 的競爭格局

首先,為了讓釋放出的流動性得以運用,DeFi 整合能力是 LRT 協議之間競爭的核心。

如前所述,理論上 AVS 應根據所需經濟安全計算達到一定安全閾值,但目前大多數 AVS 的做法仍是拿出代幣總供應量的一部分作為激勵。由於不同 AVS 存在進出輪動,且激勵依賴於 AVS 代幣價格,因此 LRT 資產的不確定性遠高於 LST(LST 具備穩定的「無風險利率」及良好的 ETH 價格預期),難以在主流 DeFi 協議中成為像 stETH 一樣的「硬通貨」。

畢竟作為質押協議,LRT 的流動性與 TVL 是 DeFi 協議首要關注的指標,其次才是品牌、社群等因素。流動性尤其體現在退出週期上。通常從 EigenPod 提款需七天,之後從以太坊質押提款亦需時間。TVL 較大的協議可建立更佳流動性,例如 Etherfi 運營的 Liquidity Pool Reserve 即支援快速取款(eETH → ETH)。

然而,在 EigenLayer 主網完全上線前談論主流 DeFi 整合仍為時尚早,許多變數尚未明朗。

其他方面,近日 Ether.fi 在官方推特發布 $ETHFIWIFHAT 的迷因代幣推文,為代幣上線造勢,引發外界遐想。Swell 採用 Polygon CDK、EigenDA 與 AltLayer 構建 zkEVM L2,並將其 LRT rswETH 作為 Gas 代幣。Renzo 則主打 Arbitrum、Linea 和 Blast 上的多鏈整合。相信各 LRT 協議後續將推出各自的差異化策略。

然而,無論是 LST 或 LRT,同質化程度均較高。儘管 LRT 相較 LST 有更大發揮空間,但即便某個 LRT 推出創新概念,競爭對手也能迅速模仿。筆者認為護城河仍在於持續鞏固與提升 TVL 及流動性。目前 Etherfi 擁有最高的 TVL 與最佳流動性,假設所有 LRT 協議的空投預期皆實現,Etherfi 在吸引新資金方面將更具優勢。(其中機構用戶的採用不容忽視,Etherfi 的 TVL 中有 30% 來自機構)

空投結束後,LRT 格局極有可能重新洗牌,各協議對用戶與資金的爭奪將更加激烈(例如 Etherfi 空投發放完畢後,部分資金可能立即流向其他平台)。在 EigenLayer 完全上線主網、且 AVS 開始產生收益之前,LRT 對用戶的黏著度並不強。

LRT 的可持續性

LRT 的可持續性本質上可視為整個 EigenLayer 系統的可持續性,因為以太坊質押收益長期存在,而 AVS 則未必。常見問題是:以當前 110 億美元 TVL 計算,EigenLayer 如何提供相匹配的收益率(例如每年 5%)?筆者認為有以下幾點:

-

雖然 EigenLayer 在主網完全上線前 TVL 已達 110 億美元,甚至超過 AAVE,但在一系列相關協議空投結束後,其 TVL 必然經歷一段均值回歸的調整期。總體而言,短期內所需的收益率並不需要那麼高。

-

其次,每個 AVS 提供的代幣收益、持久性與波動率各異,每位質押者的風險偏好與收益追求也不同,過程中市場將自發進行動態調控(更多 ETH 質押至某 AVS 會導致其收益率下降,促使質押者轉向其他 AVS 或協議),因此無法簡單以整體 TVL 的百分比直接估算所需收益。

-

中長期來看,EigenLayer 生態能否持續發展,關鍵仍在需求端——即是否有足夠多的 AVS 願意為經濟安全付費,且具備可持續性,這也與 AVS 自身業務表現密切相關。目前除 AltLayer 等 12 個早期合作夥伴外,已有眾多 AVS 宣布合作。據筆者了解,還有數十個 AVS 正排隊等待整合。當然,這也取決於 AVS 的項目質量、代幣表現與激勵機制設計,現階段尚難給出明確評論。

まとめ

最後,關於 LRT 的未來格局,筆者有以下觀點:

1. 儘管競爭激烈,LRT 仍是一級市場中布局 EigenLayer 生態的首選方向。投資 AVS 時,應考慮中間件本身的投資邏輯,而非僅因其使用 EigenLayer 啟動網絡就改變判斷,只是產品實現方式不同。未來可能有數十乃至上百個 AVS 建立於 EigenLayer 之上,因此 AVS 概念本身並不稀奇。節點服務提供商方向已由多家成熟企業佔據。而 LRT 更接近用戶,作為用戶與 EigenLayer 之間的抽象層,兼具 Staking 與 DeFi 屬性,作為資產分配者在生態中擁有更大話語權。在整個 EigenLayer 生態佈局中,我們也關注開發者工具、防懲罰密鑰管理、風險管理、公共物品等領域。

2. 目前,通過 LRT 與 LST 參與 EigenLayer 再質押的比例約為 55% 與 45%。我們預計隨著 EigenLayer 逐步發展,LRT 釋放流動性的優勢將日益顯現,該比例可能趨向七三開(假設部分保守持有 stETH 的巨鯨與機構仍選擇被動持有 stETH)。當然,LRT 的風險不可忽視,由於資產結構嵌套,也需警惕極端行情下的脫鉤等系統性風險。長期來看,我們希望看到 EigenLayer 生態中的 AVS 能健康發展,為 LRT 提供相對穩健的底層結構與收益來源。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News