LRT(流動性再ステーキングトークン)ストーリーが再燃:果てしない流動性のマトリョーシカの中での高ポテンシャルプロジェクトの機会を探る

TechFlow厳選深潮セレクト

LRT(流動性再ステーキングトークン)ストーリーが再燃:果てしない流動性のマトリョーシカの中での高ポテンシャルプロジェクトの機会を探る

好調時はレバレッジをかけて雪だるま式に拡大し、不調時は全員が鳥のように四方八方へ散ってしまう。

執筆:David

ビットコイン現物ETFの審査結果発表を控えた今週、暗号資産市場は一時的な急落に見舞われた。

しかし、その後のパニックが収束すると、LDOやARBといったイーサリアムエコシステムのトークンは急速に反発し、Metisなどより時価総額の小さなイーサリアムL2プロジェクトでさえも新たな高値を更新した。これは逆説的に、現在の市場資金がイーサリアムエコシステムに対してポジティブな姿勢を持っていることを示している。

だが、L2プロジェクトたちがすでに集団的に上昇し、流動性ステーキング(Liquid Staking)プロジェクトの大半はベータリターンしか提供していない状況下で、イーサリアムエコシステムを軸に、まだどのようなストーリーへの注目と配置が考えられるだろうか?

忘れてはならないもう一つの壮大でありながら、まだ完全には実現されていない潜在的な触媒――リステーキング(再ステーキング)とEigenLayerを思い出そう。

流動性ステーキングから派生する「リステーキング(Re-Staking)」は、資本が常に効率とリターンを追求する中で進化し、流動性ステーキングトークン(LST)の「マトリョーシカ構造」バージョンである、流動性リステーキングトークン(LRT)という形態を生み出した。

中心化取引所(CEX)以外では、最近一部のLRT関連トークンがすでに着実な上昇を見せている。

聞き慣れた用語のように思えつつも、その背後にある論理がまだよく理解できないだろうか?

今回は、リステーキングとLRTの仕組みを迅速に理解できるよう解説し、時価総額が低いか、あるいはまだトークンを発行していないプロジェクトについても深掘りしていこう。

リステーキングと流動性のマトリョーシカ構造を復習する

リステーキングは新しい概念ではない。

昨年6月、EigenLayerがイーサリアム上で「リステーキング」という概念を導入した。これにより、ユーザーはすでにステーキングされたETHや流動性ステーキングトークン(LST)を再度ステーキングでき、イーサリアム上のさまざまな分散型サービスに追加のセキュリティを提供しながら、自らも追加の報酬を得ることが可能となった。

ここではEigenLayerの技術的詳細を繰り返し解説せず、読者の皆さんはある程度理解していることを前提とする。(参考記事:リステーキングのリーダー:EigenLayerのビジネスロジックとバリュエーション分析)

むしろ、EigenLayerの内部技術細部にこだわらない方が、流動性ステーキングとリステーキングのロジックをより簡単に理解できる:

つまり、端的に言えば:

- イーサリアムにとって、ステーキングはセキュリティを維持し、リステーキングはさらに多くのセキュリティを維持する;

- 投資にとっては、ステーキングはリターンを求め、リステーキングはさらに多くのリターンを求める。

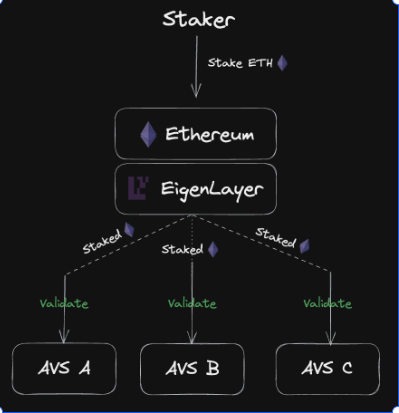

それでは、投資という観点から見て、このリターン獲得方法は具体的にどのように実現されているのか? 下図は極めて簡潔な理解のための図である:

1. ETHを持っている。これをLSD(流動性ステーキングプロバイダー)にステーキングする。例:Lido

2. LST(流動性ステーキングトークン)を受け取る。例:stETH

3. stETHをEigenLayerに再ステーキングする

4. 上記ステップ1と3でリターンを得る

明らかに、EigenLayer登場前は、手元のLSTからは一種類のリターンしか得られなかった。EigenLayerのおかげで、追加のレイヤーのリターンを得られるようになった。理論的には損はない。

しかし、この成熟したリステーキングプロセスには一つの重大な問題がある:流動性がロックされてしまうことだ。

LSTをEigenLayerに再ステーキングすると、そのLSTを他のDeFiに投入して追加のリターンを得る機会を失ってしまう。

EigenLayerはリステーキング層として、ユーザーのステーキングに対して報酬を返すが、保有者に同等の流動性は与えない。

資本効率を重視する暗号資産市場において、流動性は決して眠らない。投機主導の市場は、トークンの流動性が完全に一つの場所に固定され、拡張できないことを受け入れない。

そのため、現時点での「ステーキング→リステーキング」によるリターン獲得ロジックは、完璧ではない。

トークンにさらなる流動性と機会を与えるために、LRT(流動性リステーキングトークン)が登場した。実際、LRTの原理は非常にシンプルで、通俗的に言えば次のようなものだ:

担保証明書である。

ETHを持っていれば、流動性ステーキングを通じてLST(例:stETH)を得ることができる。このstETHは、「確かにETHをステーキングした」ということを証明する担保証明書に過ぎず、本来の資産はあくまでETHそのものだ。

同様に、LSTを持っていれば、それを再ステーキングすることで、「確かにstETHをリステーキングした」ことを証明する新たな担保証明書を得ることができる。ただし、本来の資産は依然としてETHそのものだ。

この新しい担保証明書こそが、LRT(流動性リステーキングトークン)である。この新しい証明書を使って、担保や借入などの金融操作を行い、リステーキング中の流動性ロック問題を解決できる。

それでも原理が分かりにくいなら、三段重ねのマトリョーシカを想像してみよう。

ETHを使ってLSTを生成し、LSTを使ってさらにLRTを生成する。三段のマトリョーシカを持つことで、それぞれの「人形」を別々の用途に使える(ステーキング、リステーキング、その他の利殖手段)。一層ずつ重ねるごとに、流動性を使ってリターンを獲得するチャンスが増えるのだ。

イーサリアムが再び注目を集めている今、EigenLayerのリステーキングにおける資本効率の課題をどう解決するか――それがLRTという新ストーリーを生み出す可能性がある。

注目すべき関連プロジェクトは?

現在、LRTに関連し、資本効率の問題を解決しようとしているプロジェクトは注目を集め始め、一部はすでに良好な価格上昇を見せている。

しかし、リサーチの観点から、SSVのように既に価格面で完全に認識されたプロジェクトは紹介しない。以下では、以下の二つのタイプに焦点を当てる:

- トークンあり・時価総額が低い

- トークンなし

トークンあり・時価総額が低いプロジェクト

SSV Network($SSV):流動性ステーキングからのシームレスな転職

従来の流動性ステーキングプロジェクトは、ステーキングビジネスができるなら、リステーキング事業もできる。まさに専門性を活かしたシームレスな転職だ。

このロジックはSSVで非常に明確に体現されている。

1月4日、SSVはツイッターでリステーキング事業への参入を発表した。EigenLayerのバリデータの責任をSSVネットワークに分散させ、SSVの分散型かつノンカストディ特性を利用して、バリデータのパフォーマンスとセキュリティを強化するというものだ。このプロセスにより、バリデータ運用の柔軟性と分散性が向上し、耐障害性とパフォーマンスも向上し、最終的にユーザーはより高いリターンとセキュリティを享受できる。

同時に、ユーザーはステーキングしたETH資産に対して追加の報酬も得られる。

特筆すべきは、SSVのリステーキングノードが非常に分散化されている点だ。現在、ANKR/Forbole/Dragon Stake/Shard Labsの4つのノードと協力してリステーキングサービスを提供している。

しかし、SSVトークンの直近1週間の上昇幅は顕著ではない。流動性ステーキング分野ではすでに知られた存在であり、リステーキング事業はまさに専門性の延長線上にある。時価総額約3億ドルは特に高くなく、今後のリステーキングストーリー下でのパフォーマンスに期待が持てる。

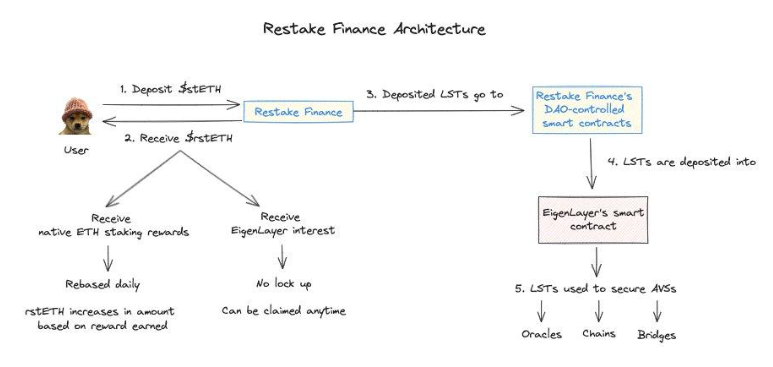

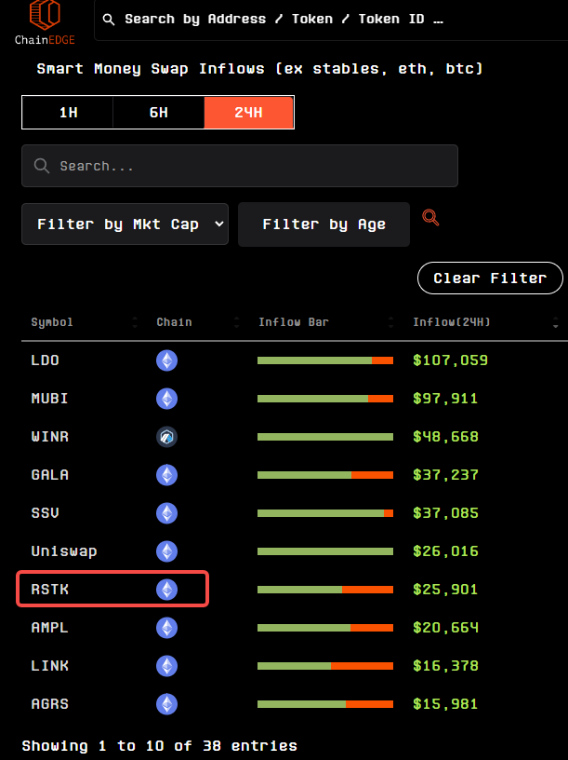

Restake Finance($RSTK):EigenLayer上初のモジュラー型流動性リステーキングプロトコル

プロジェクト名からもわかるように、Restake FinanceはEigenLayerのリステーキングに特化している。

前述のLRTの動作ロジックを理解すれば、Restake Financeのビジネスモデルは非常にわかりやすい:

- ユーザーが流動性ステーキングで得たLSTをRestake Financeに預ける

- プロジェクト側がそのLSTをEigenLayerに預け、ユーザーは再ステーキングの証明としてrstETHを取得

- ユーザーはrstETHを持ち、各種DeFiでリターンを得ると同時に、EigenLayerの報酬ポイント(EigenLayerはまだトークンを発行していないため)も獲得

出典:Twitterユーザー@jinglingcookies

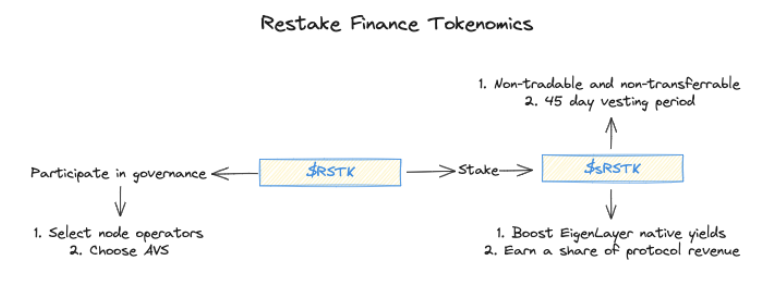

また、プロジェクト独自のネイティブトークンRSTKはイーサリアム上に構築されており、ガバナンス、ステーキング、リターン増加の機能を持つ:

ガバナンス:

- $RSTK保有者は、ノードオペレーターやAVSの選定プロセスに参加でき、イーサリアム関連コンポーネントのセキュリティ確保にも貢献

リターン増加:

- $RSTKをステーキングすることで、EigenLayer由来のリターンを増やすことができる。Restake Financeが蓄積したEigenLayerリステーキング報酬の5%がステーキング者に分配され、Restakeプロトコル自体の収益の一部も得られる

- $RSTKをステーキングすると$sRSTKを受け取り、これはガバナンス権と収益分配権を追跡するために使用される。取引や移転は不可。$RSTKの引き出しには45日のアンロック期間がある

- EigenLayerの成功の代理指標として設計:AVSの参加が増え、EigenLayerの採用が広がり、リターンとプロトコル収益が高まるほど、$RSTKの価値も上がる

出典:Twitterユーザー@jinglingcookies

全体として、トークン機能の設計に革新的な点は少なく、従来のステーキングによる追加リターン獲得に典型的な構成である。

しかし、価格面ではRSTKは最近、輝かしい成果を上げている。

12月20日の始値から、原稿執筆時点でRSTKは約20倍上昇。時価総額は3800万ドルに過ぎず、筆者が観察する限り、最近1週間は毎日「スマートマネー」が異なる量のRSTKを購入している。

では、RSTKは過小評価されているのだろうか?

SSV Networkもリステーキング事業を開始しており、現在の時価総額は3.3億ドル。もしリステーキング事業が成熟した流動性ステーキングプロジェクトの「シームレスな転職先」として主流になれば、RSTKは成熟プロジェクトの時価総額まであと約10倍の上昇余地がある。LDOと比較すればさらに大きな差があるが、LDOはリーディングプロジェクトとしてLSD事業だけで十分な優位性を持つため、あまり現実的ではない比較だ。

よって筆者は、長期的に見れば現在のLRTストーリーの中で賭けられるトークン付き新規プロジェクトは多くなく、LSDプロジェクトの「シームレスな転職」はせいぜいベータリターンに過ぎず、最初からリステーキングに特化したRSTKのようなプロジェクトの方が注目に値すると考える。

ただし短期的には、ビットコインETFの不確実性により、市場の急変リスクが高まっている。リサーチの観点からは、不確実性が解消し、安定した参入タイミングを見極めるのがより良い選択だろう。

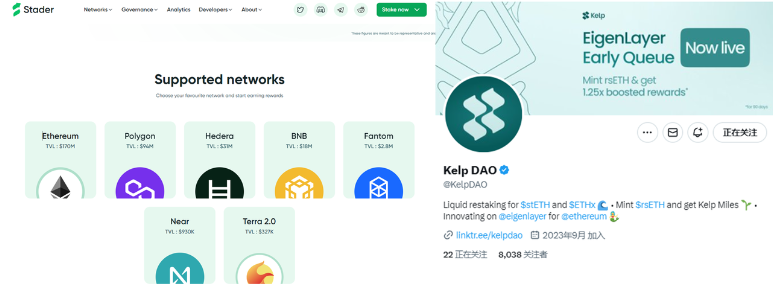

Stader Labs X KelpDAO ($SD):新組織を支援するリステーキング

Stader Labsは新しい顔ではない。昨年の上海アップグレードによる流動性ステーキングブームの際に台頭した。特徴はマルチチェーンステーキングに対応しており、公式サイトによればイーサリアムだけでなく、複数のL1およびL2でもステーキングが可能だ。

この多面手がLRTリステーキング事業にもスムーズに乗り出している。

StaderはKelp DAOという組織を支援しており、こちらは流動性リステーキングに特化している。ビジネスモデルはRestake Financeとほぼ同じ:

stETHなどのLSTをKelpプロトコルに預けると、rsETHトークンを受け取り、その後rsETHを使ってさらなるリターンを得ることができる。EigenLayerとの連携により、ユーザーはEigenLayerのポイントも獲得しつつ、LRTを使って流動性を解放して利殖ができ、LST自体のリターンも享受できる。

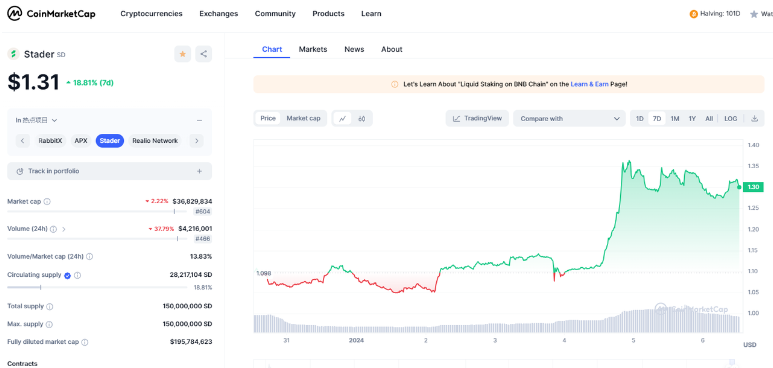

トークン面では、Kelp DAOは現在トークンを発行していないため、明確に関連するStader LabsのトークンSDが注目対象となる。

SDは最近1週間で約20%上昇し、時価総額はRSTKと同程度で、約3500万ドル前後。

しかしRSTKとは異なり、SDは「古いトークンが新しいストーリーで再評価された」ケースであり、リステーキングストーリーに乗って新たな価格展開を見せている。また、Kelp DAOが直接業務を行っているにもかかわらずトークンを出していない点から、将来的にSDとKelpのトークン発行との連動(例:エアドロップ)も期待できる。

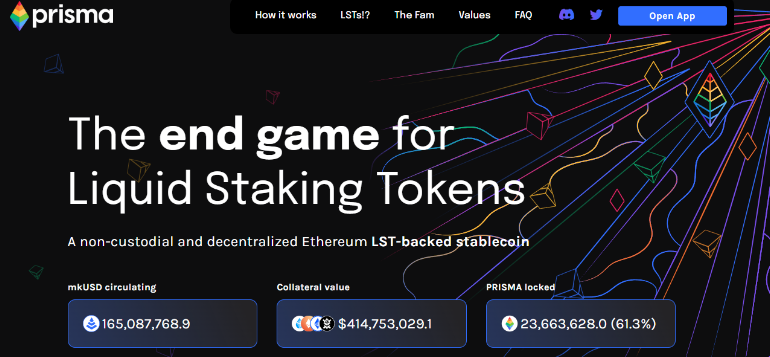

Prisma($PRISMA):完全にLRTとは言えないが、LSDFiのもう一つの選択肢

上記2つのトークン付きプロジェクトはいずれも、EigenLayerに直接関連して流動性を解放するものだが、流動性を解放する方法は他にもある。

市場には別のアプローチもあり、EigenLayerに直接リンクせず、独自のリソースで流動性を解放してリターンを得るものだ。代表例がPrismaである。

厳密にはLRTではなく、むしろLSDFiに近い。(参考記事:Prisma Finance:流動性ステーキングトークンの巨大な可能性を解放する)

Prismaは半年前に一般に知られるようになった。注目を集めたのは、その投資家・支援者陣容の豪華さだ:

Curve Finance、Convex Finance、Swell Network、CoingeckoFinanceなどの創設者が共同で支援し、Frax Finance、Conic Finance、Tetranode、OK Venture、Llama Airforce、GBV、Agnostic Fund、Ankr Founders、MCEG、Eric Chenなど著名なプロジェクトから出資を受けている。

資金調達額は公表されていないが、トップクラスのDeFiプロジェクトを網羅していると言える。

PrismaがLSTの流動性を解放する方法は:

- LSTをPrismaプロトコルに預ける

- mkUSDというステーブルコインをミント

- mkUSDを使って、さまざまなDeFiプロトコルでステーキングマイニング、貸し出し等を行い、LSTの流動性を解放してリターンを得る

トークン面では、PRISMAは過去1ヶ月で価格の上下が激しく、高値と安値の差は2倍以上に達し、非常に不安定だったが、最近1週間では良好な上昇を見せている。

一方で時価総額は約1700万ドルと極めて小さく、ニュースに敏感に反応しやすく、急騰・急落しやすい。

豪華な支援陣にもかかわらず、なぜ時価総額がこれほど低いのか? LSDFiのストーリーには一定の魅力があるが、それだけですべてを判断するのは危険だ。以下の点も考慮が必要だ:

- PRISMAの流通時価総額にはロックされたトークンが含まれていない。約2200万枚のPRISMAがまだ計算されていない

- ロックされたトークンはいつでも市場に放出され、価格に影響を与える可能性がある

- Twitterユーザー@lurkaroundfindによれば、孫氏がPRISMAのTVLの1/3~1/2を保有しており、これは不安定要因となる

不安定+小規模時価総額=操作の余地があるということでもある。

全体的に見ればPRISMAは時価総額が小さいが、支援体制が整い、LSDFiストーリーに乗っており、将来LRTへ移行するコストも高くない。ストーリーを活かして動きを見せる可能性は否定できない。

合理的な戦略としては、小口で配置し、短期的なPump & Dumpの波に乗ることを狙うべきだ。

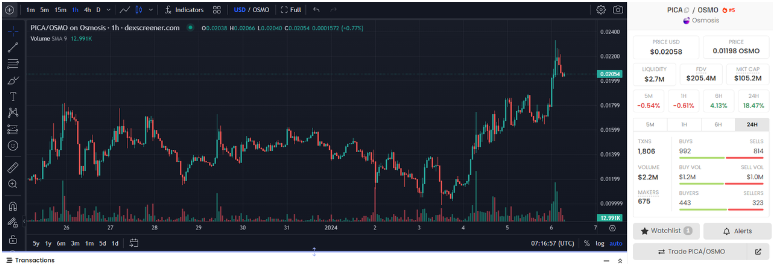

Picasso Network($PICA):ソラナへ向かう流動性リステーキング

イーサリアムの流動性リステーキングストーリーが混雑していると感じるなら、人気のソラナエコシステム内で同様のストーリーを探すBプランも有効だ。

この条件に合うプロジェクトが現在はPicasso Networkである。

プロジェクト自体は複数のL1をサポートし、Polkadot、Kusama、Cosmosなどのエコシステム間のIBC(跨チェーン通信)を促進し、EthereumやSolanaなど他のネットワークにも拡張することを目指している。

しかし、現在はソラナエコシステム内の流動性リステーキング分野の空白に注目し、IBC機能を使ってソラナでリステーキングを実現しようとしている。

具体的には、PicassoはRestaking Vault計画を推進しており、技術的詳細を省けば、Picassoをソラナ版EigenLayerと大まかに捉えることができる。実現方法は次の通り:

- PicassoのSolana<>IBC接続を通じて、Solana向けバリデータを提供

- ユーザーはMarinade/Jito/Orca/Blazeなどのソラナ流動性ステーキングプロジェクトで得たmSOL/jSOL/Orca LP/bSOLなどのLSTをバリデータに再ステーキング可能

- ネットワークのセキュリティを守りながら、リステーキング報酬を得る

潜在的な機会として、ソラナの流動性ステーキング率はETHより低く、データによれば約8%のSOLが未ステーキングである。これは流動性ステーキングにとって好材料であり、流動性リステーキングにも好影響を与える。

ソラナの流動性ステーキングプロジェクトは以前、全般的な上昇を見せた。もしイーサリアムのリステーキングストーリーが再燃すれば、資金が再びソラナの同種ストーリーに流出する可能性もある。

トークン面では、Picassoは最近1週間で約1倍上昇し、時価総額は約1億ドルに達した。前述のイーサリアム系リステーキングプロジェクトと比べるとやや高いが、IBC機能を持つため、主要業務はリステーキングに限らず、単純に比較はできない。

最近1週間、ソラナエコシステム内ではイーサリアム関連プロジェクトほどの目立った動きがないため、Picassoはポートフォリオの代替選択肢として検討でき、資金がソラナに流入した後を観察してから操作するのがよいだろう。

無トークンの潜在プロジェクト

上記以外にも、LRT分野で活動しながらまだトークンを発行していないプロジェクトがいくつか存在する。

篇幅の都合上、ここでは簡単な紹介に留め、興味のある読者は各プロジェクトのSNSや公式サイトで詳細を確認してほしい。

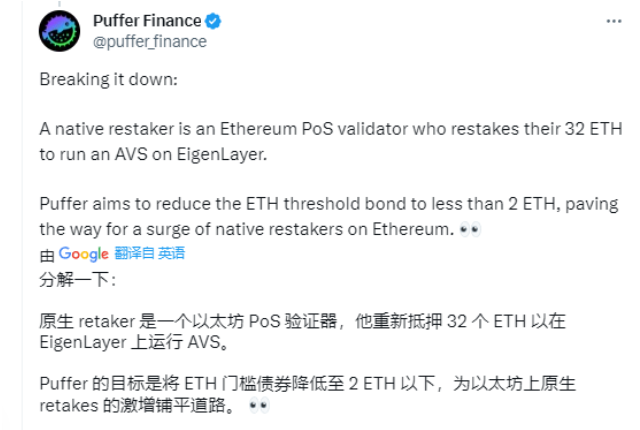

Puffer Finance:ネイティブリステーキングでバリデータのハードルを低下

EigenLayerは通常のイーサリアムリステーキングノードに32ETHのハードルを設けており、これを満たさないとAVSを運営できない。

Pufferのリステーキング機能はこのハードルを2ETH未満に下げ、小型ノードの参加を促すことを目指している。

Swell :流動性ステーキングからリステーキングへ、エアドロップポイント獲得

Swellは以前、イーサリアム上で流動性ステーキングを行っていたが、最近リステーキング機能を発表し、ETHを預けてrswETHを得られるようになった。

Swellはまだトークンを発行していないが、以前はLSDでポイントを獲得できたため、リステーキング参加でもポイント獲得のチャンスが増える。

ether.fi:シームレスなリステーキング体験を提供

このプロジェクトはSwellやPufferと機能的に似ており、現在の総ステーキングTVLは約1.2億ドルに達している。

上記以外にも、掲載されていないプロジェクトはあるが、LRTが十分にホットになれば、これらの無トークンプロジェクトも積極的にマーケティングを行い、リステーキング参加を促すだろう。発見されるのは時間の問題だ。

まとめ

最後に、調査を通じて筆者が考えたのは、「流動性リステーキング」は本当に進歩といえるのだろうか?

イーサリアムの観点からは、EigenLayerによって確かにさまざまなプロジェクトのセキュリティがさらに強化された。

しかし、実際の利益面では、これは流動性のために作られた投機的レバレッジに過ぎない。レバレッジとは、基本資産は一つしかないが、トークンのマッピングと権益のロックを通じて、元のETHを使って何度もレバレッジをかけ、複数の派生証明書を作り出すことを意味する。

ポジティブに言えば、順風時にこれらの派生証明書は流動性を大きく活性化し、市場の投機行動を促進する。

しかしネガティブに言えば、派生物を発行する各プロトコルは流動性によって相互に結びつき、Aを担保にしてBを借り、Bを担保にしてCを活性化する。もしAプロトコル自体に問題が生じ(ハッキングや悪意行為)且つ規模が大きければ、連鎖的なリスクが発生する。

順風時はマトリョーシカでレバレッジをかけ、逆風時は全員逃げ散る。

イーサリアムは広大な土地を開拓した。そしてEigenLayerはその土地にトラックを敷いたようなものだ。リターンを求め、リスクを恐れない流動性にとっては、走る理由を与えるだけで十分なのだ。

流動性は決して眠らない。流動性を喜ばせることは、暗号資産市場における永遠のストーリーなのである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News