絶賛注目を集めるEthena、ピラミッドかそれとも真のリターンか?

TechFlow厳選深潮セレクト

絶賛注目を集めるEthena、ピラミッドかそれとも真のリターンか?

Ethenaは「暗号原生収益」をユーザーに提供しつつ、ステーブルコインの適切な非中央集権性を維持します。

執筆:MIDAS CAPITAL

翻訳:TechFlow

Ethenaは、暗号資産のツイッター界隈で一気に話題をさらったように見える。私が彼らのウェブサイトを訪れたとき、27%という安定コインのリターンが示す可能性に直面し、本稿ではその背景にあるピラミッド経済と真の収益の違いを明確にしようと思う。

業界全体として、特にAnchorおよびTerraLUNA事件の後であるため、高利回りのステーブルコインという話を聞くと、すぐにアレルギー反応を起こしがちだ。正直に言えば、私はEthenaのランディングページを開いた瞬間、「ああ、またか」と思った。しかし興味本位で仕組みを深く調べてみると、そこにピラミッド構造が見当たらないことに驚かされた。

メカニズム設計の基礎

率直に言って、その設計は洗練されて簡潔だ。要するに次の通りである。

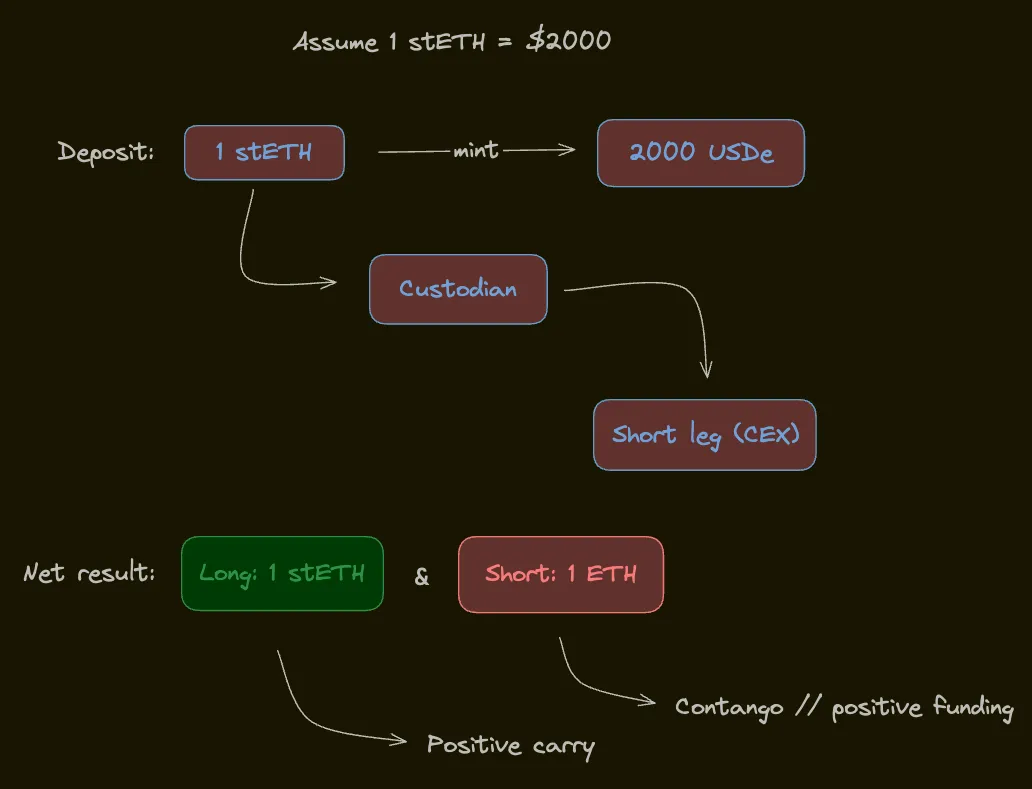

Ethenaは、deltaニュートラルヘッジポジションの価値を表すステーブルコインを発行することで、ETHに対する「デルタニュートラル」裁定取引をトークン化している。彼らのステーブルコインUSDeは裁定取引の利益も受け取るため、彼らはこれを「インターネットネイティブなリターンを提供するインターネット債券」と称している。

もう少し詳しく見てみよう。このプロセスは次のように機能する。

-

stETHをプロトコルに預け入れ、等価のUSDeを受け取る

-

stETHはカストディアン(FireblocksまたはCopper)に送られ、その価値は各種CEXに伝達される

-

プロトコルは各CEXで担保を使ってETHペルプティアル先物を空売りし、預け入れられた担保のデルタを実質的に相殺する

-

最終的な結果は、stETHのロングとETHペルプティアルのショートの組み合わせとなる

-

このデルタニュートラルポジションがUSDeの裏付けとなる担保となる

「インターネットネイティブ収益」とは、ステーキング報酬に裁定収益を加算することで生まれるものであり、それが後にUSDe保有者に分配される。具体的には:

-

預入資産であるstETH自体が収益を生む(正の裁定収益がある)

-

ヘッジ用のETHペルプティアルの空売りも収益を生む

-

計画通りに行けば、この取引の両方向から正の収益が得られる、つまり stETH収益 + ベーシス収益 > 0 となる

一般的に、ETHはネットワーク効果があり、取引の双方が収益を得られる可能性があるため、優れたベース資産といえる。何度も見てきたように、ネットワークを立ち上げる最速の方法はリターンを提供することであり、さまざまな参加者はリターンを得るために何でもやる。USDeは収益をユーザーに還元する数少ないステーブルコインの一つであり、この分野の大手(USDTおよびUSDC)はすべての収益を自社で取り込む中で、収益付きステーブルコインを支持するのは当然だろう。さらに、カストディ、執行、顧客の分離はリスク緩和にとって重要なステップであり、FTX事件を踏まえれば、カウンターパーティリスクを最小限に抑えることは常に価値がある。

これは洗練されたシンプルな設計だが、賢い市場参加者は、このようなメカニズムが機能するには無数の仮定が必要だと指摘するだろう。

前提条件とリスク

このセクションに入る前に注意してほしいのは、Ethenaチームはリスクについて非常に明確に説明しており、それらをごまかそうとはしていない点だ。これは称賛に値する。

このような性質のプロジェクトに対する私の懸念は、正常に機能させるために多くの前提条件を必要とする点にある。条件付き確率の考え方を思い浮かべてほしい――前提条件の数が無限大に近づくにつれて、すべての前提が成立する条件付き確率はゼロに近づいていく。無リスク金利より年率20%高いリターンを提供することは、そのリスクを負う対価として余分な20%を得ることを意味する。もし我々がUSDeをデルタニュートラルポジションのキャッシュフローに対するトークン化債権と捉えるならば、いつ取引が破綻するのかを率直に語ることができるようになる。

ポジションリスク

これはヘッジに関連するリスクや収益源に関する仮定を包括的に説明するラベルである。

-

stETHのロング:もしヘッジの収益がマイナスになった場合、stETHの収益がその損失を補うと仮定している。そうでなければ、担保はベーシス収益率(stETH収益率)の速度で価値を減じていく。理論的には成り立つが、stETH収益はベーシス収益のごく一部に過ぎず、これら二つを天秤の両端としてバランスさせることはできない。

-

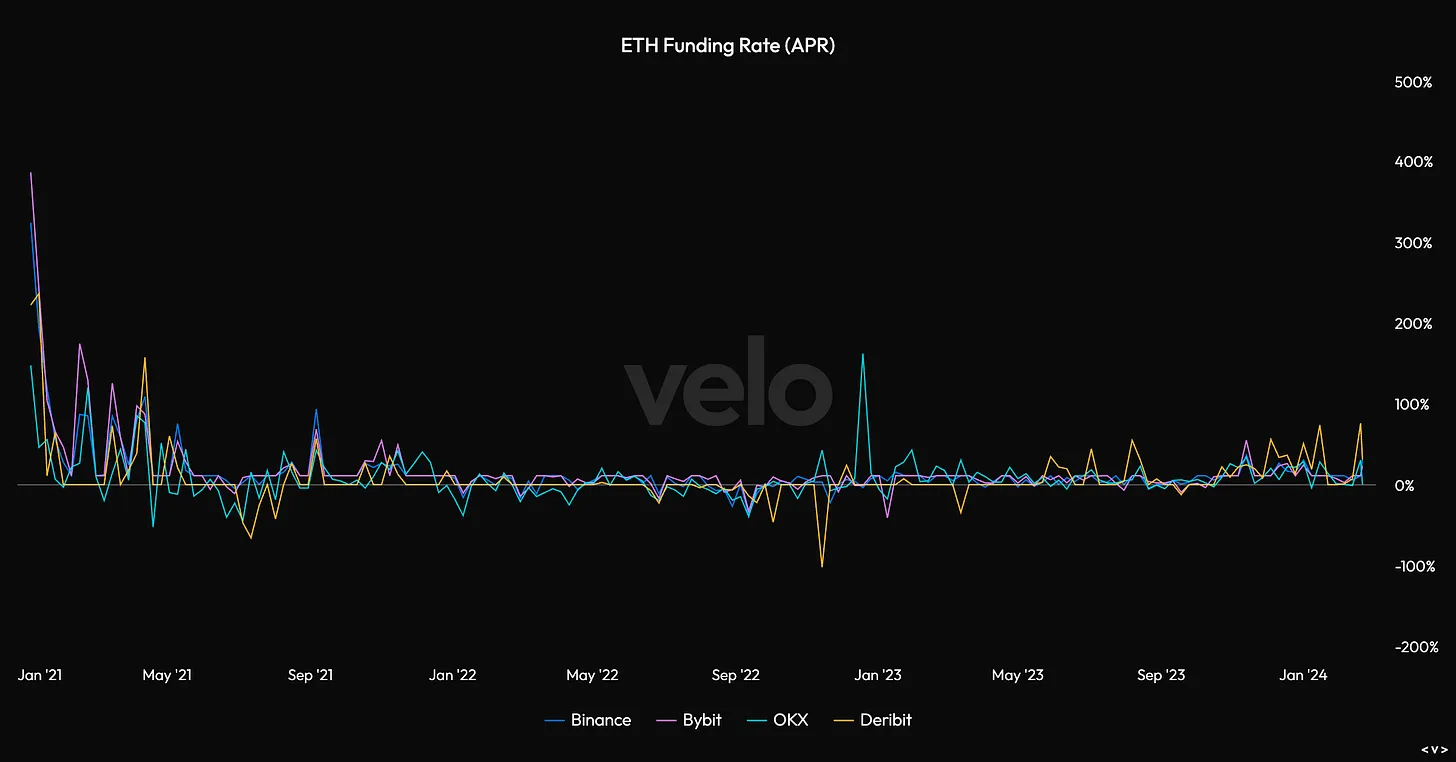

ETHの空売り:このポジションが平均的に収益を生むと仮定している。実際にそうなる証拠はあるが、負の資金レートは珍しくなく、ヘッジが収入ではなく支出になってしまうこともある。Ethenaの流量が資金レートにどう影響するかを説明する信頼できるバックテストや理論的枠組みはまだ見たことがない。

-

私の懸念は、USDeの採用率が高まるにつれ、stETHのロングとETHペルプティアルの空売りの需要も増加し、その結果、収益源が両側から圧迫されることになる点だ。良い設定とは思えない。

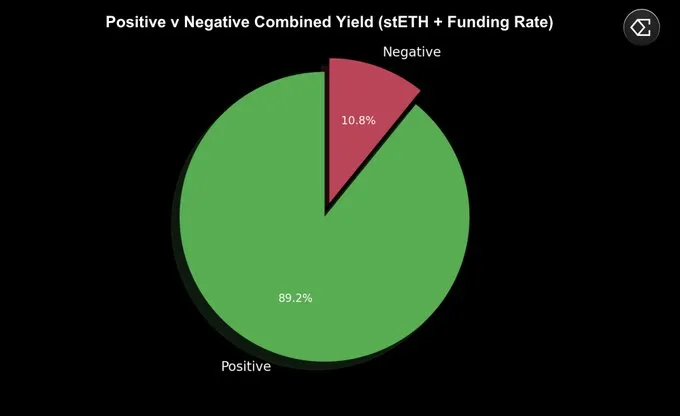

以下のようなチャートを多く見てきた。これにより、裁定取引が89%の期間で正の収益をもたらすことが強調されている。全体としてはデータが彼らの主張を支持しているように見える。

-

資金レートは通常プラスであり、連続してプラスが続いた最長記録は110日、マイナスが続いた最長記録は13日である。

-

四半期ベースでは、2022年第3四半期が過去数年間で唯一stETH+ベーシス収益がマイナスだった期間である。これは誰もがETHのPoWフォーク取引を行っていた時期を含んでいる。

-

取引所には通常、基準となる資金レートがあり、市場が活況でないときは+10%APY程度に戻るとされている。

仮定としては、複合収益率がマイナスになればユーザーが資金を引き揚げ、USDeの供給量が減少するとされている。十分な数のETH空売りポジションが決済されれば、再び利益が出るようになる。また、プロトコルとは別に保険基金もあり、収益がマイナスの場合にこれを用いて収益率を抑制する。この基金はVC資金で初期資金が提供され、収益がプラスの時期には若干のリターンを積み立てる。ただし、帳簿上の収益率がマイナスで、保険基金が枯渇した場合には、参加者がUSDeを償還しなければ、USDeは債務超過状態になる。この場合、参加者による償還が必要であり、プロトコル側ができることはほとんどなく、すでに彼らのコントロール外にあることに留意すべきだ。

上図は過去3年間におけるETHペルプティアル空売りの年率収益であるが、ざっと見ただけでは、この取引が本当に良い選択かどうかは判断できない。

一般的なリスク

以下にいくつかの一般的なリスクを簡単に概説する。

-

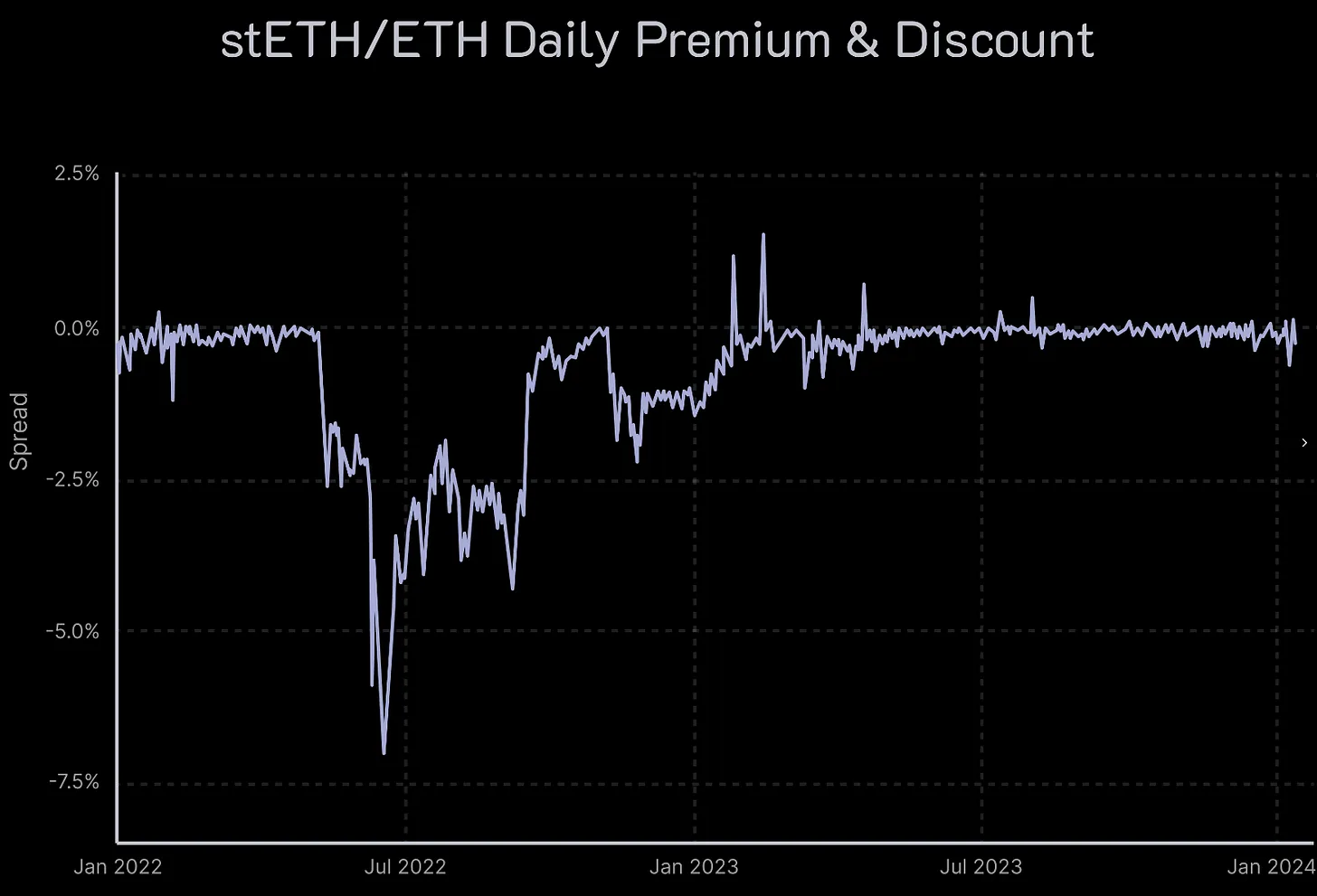

清算リスク:Ethenaは現物ETHの派生商品を利用して、ETHの二次的空売りポジションを担保としているが、stETHとETHは完全に交換可能ではない。これは一種の「汚れたヘッジ」と見なせる。stETHとETHは99%の時間は同価格で取引されているが、両者の間に機械的な結びつきはない。stETH/ETHレートが大幅に下落すれば、空売りヘッジが強制清算される可能性がある。清算メカニズムの詳細についてはこちらを参照。

-

カストディリスク:Ethenaはプロトコルが支援する資産の保管に「オフチェーン決済」プロバイダーに依存しており、その運用能力に左右される。おおむね、アクセス可能性・可用性リスク、業務遂行リスク、カストディアン側のカウンターパーティリスクに分けられる。

-

取引所故障リスク:EthenaはCEXを利用して長期のstETHポジションをヘッジしているが、取引所に問題が起これば、ポジションは完全にヘッジできず、未実現損益が消滅する可能性がある。

-

担保リスク:EthenaはstETHを担保として使用しているため、LidoDAOへの信頼が失われれば、広範かつ多様な影響が生じる。例えば、Lidoがスラッシングイベントに遭ったり、スマートコントラクトのバグが発生したりする可能性がある。

まとめ

分散型ドル問題に対する誠実な解決策として、私はEthenaを非常に興味深いプロジェクトであり、業界のリーダーだと考える。彼らは「暗号ネイティブ収益」をユーザーに還元しつつ、ステーブルコインをある程度の分散化を維持するという賢いメカニズムを考案した。

本題に戻ろう。

Ethena.fiはstETHを担保にし、それに対してETHペルプティアルを空売りする。これは古典的な現物裁定取引であり、正のスプレッドを持つロングポジション収益を生む。彼らはUSDeを発行することで「デルタニュートラル」ポジションの台帳をトークン化し、このUSDeは「無リスク差額」ポジションから生じるキャッシュフローの権利を持つ。このプロトコルは普通のステーブルコインというよりも、むしろ構造化商品により近い。

この分野で十分な時間を過ごした人なら、マーケティングの裏を見抜ける力を持っているはずだ。それは重要なスキルである。もし我々がEthena+USDeをトークン化された現物裁定取引と見なせば、リスクと前提条件をより正直に評価できる。正直に言えば、多数のリスクを代幣化して年率27%のリターンを得るのは、妥当な補償かもしれない。

しかし、私にとってこのプロトコルの核心的な問題は、リターンの持続性に関する前提条件にあり、彼らは高額な空売りリターンに依存しているが、それは決して安全とは言えない。歴史データだけでは説得力がないと考える。なぜなら、Ethena自体が市場構造に大きな変化をもたらすからだ。成功すれば、その影響は事前に推論することが難しいだろう。現実には、stETHのロングとETHの空売りに対する巨大な需要を生み出しており、これが裁定取引のリターンを圧迫する。つまり、彼らの普及は自らの収益源を両側から圧迫することになる。天下に無料の昼食などないのだ。

さらに、仮に彼らの普及率が高くても、リターンが10%まで圧縮された場合、上記のすべてのリスクに対して十分な補償と言えるだろうか? 無リスク金利が5%の場合はどうか? 私の直感では、彼らはある程度成功した時点で失敗する。USDe保有者が負担するリスクに対して適切な補償ができなくなるだろう。ほとんどの場合、帳簿上のリスクは管理可能だが、ボラティリティが最終的に上昇し、システミックリスクが高まったとき、これは維持が難しい立場になる。さらに、彼らは直接ポジションを解消することはできず、将来すべての状況においてデルタニュートラルを維持し続ける必要がある。

では、Ethenaはピラミッド経済なのか、それとも真の収益なのか? 私の立場は、そのリターンがどれほどリスクを伴おうとも、これは真の収益であるということだ。

これは野心的なプロジェクトであり、彼らのアイデアと、保有者が直面するリスクを正直に提示したことに対して称賛に値する。リスクは大きく、保有者はそのリスクを負う対価を受け取っている。これは興味深いプロジェクトであり、成功を祈りたい。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News