Nativeのプログラマブルな流動性層を解析し、ユーザーがより簡単に取引できるクロスチェーン取引アグリゲーション製品を支援

TechFlow厳選深潮セレクト

Nativeのプログラマブルな流動性層を解析し、ユーザーがより簡単に取引できるクロスチェーン取引アグリゲーション製品を支援

Nativeはプロジェクトチームが自社のウェブサイト上で取引機能を展開し、プロトコルユーザーによりスムーズなインタラクション体験を提供するのを支援できます。

執筆:頭等倉

Native はブロックチェーンの流動性レイヤーとして位置付けられており、3つの製品から構成される:プロジェクトが統合可能な流動性インターフェース Native、取引およびクロスチェーンアグリゲーター NativeX、新型レンディングツール Aqua。NativeX は複数の分散型取引所(DEX)とクロスチェーンブリッジを流動性ソースとして統合し、さらに一部のプライベートマーケットメーカーと協力することで、ユーザーにゼロスリッページと使いやすい取引体験を提供する。中核製品である Aqua は、マーケットメーカーが預金ユーザーの資金を借りてマーケットメイキングを行うことを可能にし、マーケットメーカーの流動性不足問題を解決する。決済時にマーケットメーカーがAquaの流動性を利用して決済を行うため、資金は常にAquaコントラクト内に保管されており、従来の機関向けレンディングと比較してリスクが明確に低く、リスク管理をしつつも資金の利用効率と利回りを高めている。

プロジェクト概要

Native は全体としてプログラマブルな流動性レイヤーを目指しており、現時点でプロトコル向け流動性インターフェース Native、クロスチェーン取引アグリゲーション NativeX、マーケットメーカー向け新型レンディングツール Aqua の3つの製品を持つ。Native を用いることで、プロジェクト側は自社ウェブサイト上で直接 Native の流動性を利用できるようになる。NativeX はクロスチェーンアグリゲータートレード分野でトップクラスのポジションを占めており、この分野全体の需要はまだ低いものの、チームの運営能力をある程度示している。新製品 Aqua はリスク管理をしつつもマーケットメーカーの資本効率を大幅に向上させる革新的な設計であり、大きなイノベーションがある。Native はNomad Capitalから2度の資金調達を受けており、現在その中核製品であるAquaを展開中である。

Native を使うことで、プロジェクト側は自社サイトに取引機能を導入でき、プロトコルユーザーにより便利なインタラクション体験を提供できる。プロトコルはNativeのツールを使用することで、自社サイトに簡単にNativeの流動性を接続でき、取引手数料も自由に設定できる。

クロスチェーン取引アグリゲーション製品は現時点ではあまり使われていないが、成長の可能性を秘めている。ユーザーはクロスチェーンブリッジと取引アグリゲーションに対して高い需要を持っているが、通常これらを別々に操作する傾向があり、直接クロスチェーン取引アグリゲーションを利用するケースは少ない。クロスチェーン取引アグリゲーションは便利な取引体験を提供できるが、流動性やユーザー習慣などの問題から、広範な採用には至っていない。しかしNativeXはすでにこの分野で第一線レベルにあり、多数の流動性ソースを統合し、多くのマーケットメーカー資源を蓄積しており、DeFiの70%以上の注文フローを受け取ることができ、今後のAquaの展開にも有利に働く。また、主要L1やL2が次々と台頭するにつれ、クロスチェーン取引の需要が増加しており、クロスチェーン取引アグリゲーションがより多くのユーザーに採用される可能性がある。

Aquaは新型レンディングツールとして、ユーザー資金のリスクを可能な限り抑えつつ、マーケットメーカーの資金効率を高める。機関向け信用レンディングプロトコルはしばしば担保なしで貸し出しを行い、審査通過した機関はユーザー資金を直接借り出すことができるが、貸出後の資金の用途や行方はほとんど開示されず、ユーザーは機関のデフォルトリスクを大きく負うことになる。一方、Aquaでの借入を行うマーケットメーカーはすべてオーバーコラテラル(過剰担保)であり、実際の資金の移転は行われない。マーケットメーカーはAquaプール内の資金を使ってのみ取引決済を行い、決済前後はユーザーとAquaプールとの双方向取引となる。その後、マーケットメーカーはAquaプール内で対応するロングポジションとショートポジションを保有することになり、中心化取引所で逆方向の操作を行うことで価格差益を得られる。預金ユーザーにとって、マーケットメーカーが担保として使用する資金は常にAquaプール内に存在するため、デフォルトリスクは最小限に抑えられ、持続的な低リスク収益を得ることができる。機関側にとっては、資産を持たないブロックチェーン上でも流動性を獲得でき、より多くのポジションを開設することが可能となり、資金効率を最大限に高められる。

Native、NativeX、Aquaは連携製品として、相互に価格付け、注文フロー、流動性を提供し合い、連動した競争優位性を形成する。

総じて、Nativeはクロスチェーン取引アグリゲーション分野で多数のリソースを蓄積しており、新製品Aquaの展開を後押ししている。また、Native、NativeX、Aquaの三者の連動効果も生まれつつある。AquaはNativeの中核新製品として、流動性提供者とマーケットメーカーの協働の新しいパラダイムを創出した。預金ユーザーの資金安全を守りつつ、マーケットメーカーに高い資金効率と利便性を提供し、双方にメリットのある状況を生み出した。DeFi分野において稀なイノベーションであり、類似製品は現時点では存在しないため、Nativeは注目に値する。

1. 基本情報

1.1 プロジェクト概要

Nativeは「プログラマブルな流動性レイヤー」として位置付けられており、プロトコル向け流動性インターフェースNativeとクロスチェーン取引アグリゲーターNativeXを提供し、取引ユーザーにより便利な取引体験を提供する。Nativeはテストネット上で、ユーザーおよびマーケットメーカー向けの新型レンディングプロトコルAquaを公開している。Aquaはマーケットメーカーが担保を提供することで借入能力を得られ、Aquaプールの資金を用いてユーザーの取引を決済できるようにする。これにより資本効率を高めるとともに、マーケットメーカーのデフォルトリスクを可能な限り低下させる。

1.2 基本情報

2. プロジェクト詳細

2.1 チーム

LinkedInのデータによると、チームメンバーは3〜10人。主なメンバーは以下の通り:

Meina Zhou、NativeのCEO。ニューヨーク大学のデータサイエンス修士号取得。8年以上のデータサイエンスチームリーダー経験があり、機械学習、データマイニング、プロジェクト管理に豊富な経験を持つ。また、CryptoMeinaポッドキャストの創設者兼ホストでもある。

Wee Howe Ang、Nativeのアドバイザー。シンガポール国立大学電気工学学士。元ドイツ銀行ソフトウェア開発マネージャー(アシスタントVP)。暗号資産取引会社AltonomyのCTO、暗号資産取引会社Tokka LabsのCTOを歴任。

Hung、Nativeのテックリード。2019年3月に暗号業界に入り、フルスタックエンジニアで、EVM系スマートコントラクトに精通。

Nativeのメンバー数は少ないが、技術、取引、宣伝・運営の各分野で明確な役割分担があり、それぞれ豊富な業界経験を持っている。

2.2 資金調達

2023年4月、Nomadが主導し200万ドルのシードラウンドを調達。Nomad Capitalは2023年3月にバイナンスから投資を受け、翌月に初の投資先としてNativeに投資した。2023年12月、NativeはNomad Capitalから戦略的投資を追加で受けている。

表2-1 Dapper Labs 資金調達状況

2.3 製品

2.3.1 Aqua

分散型取引所(DEX)の初期段階では、多くが注文帳方式やRFQ(マーケットメーカーに直接価格を請求する方式。注文帳とは異なる)を採用していた。しかしイーサリアムネットワーク上での注文帳取引はコストが高く、流動性も浅く、マッチングが難しいという課題があった。そのため、自動マーケットメーカー(AMM)方式がDEXの主流となった。例としてUniswapは定積モデルを採用しており、価格の自己発見を実現したが、資金効率が低く、価格影響を抑えるために大量の流動性が必要であり、流動性提供者は無償損失のリスクに直面する。しばしば、単にトークンを保有するだけの方が収益が高くなる場合さえある。

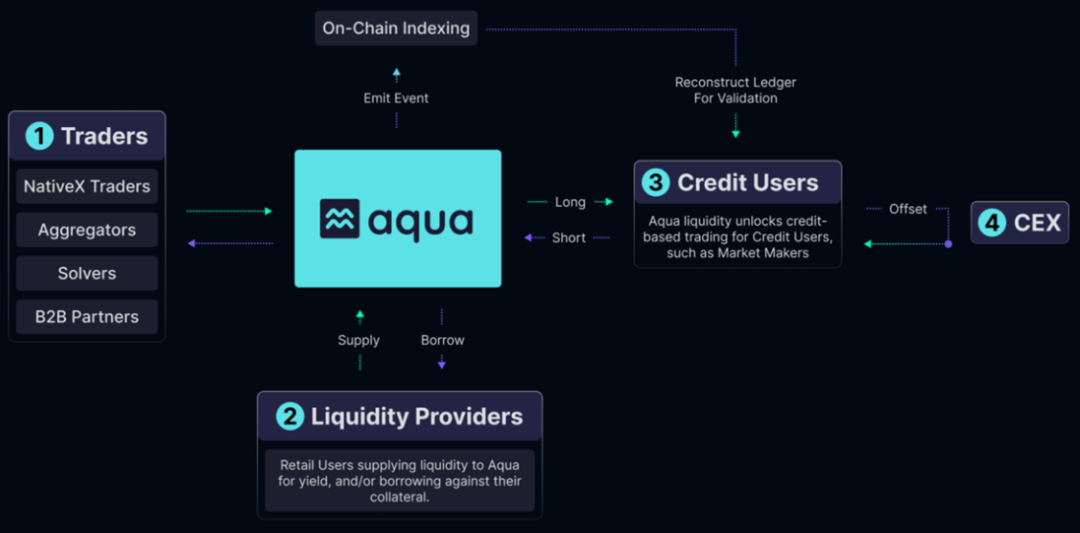

Nativeは新たな取引モデルのパラダイムとしてAquaを展開する。Aquaは一般ユーザーとマーケットメーカー向けの新型レンディング製品であり、DEXとレンディングプロトコルの特性を融合している。ユーザー資金の安全性を確保しつつ、マーケットメーカーの資本効率と預金ユーザーの利回りを高めることを目指す。通常、マーケットメーカーの資金は中心化取引所や特定のブロックチェーンに留まるが、新しいブロックチェーンでマーケットメイキングの需要があっても、資金を分割して持ち込む必要があり、そのブロックチェーンのセキュリティリスクを負うため、結果的にマーケットメイキングの利益を諦めることがある。

Aquaを通じて、マーケットメーカーは他のチェーン上の資産を担保にして、新しいブロックチェーンネットワーク上で借り入れを行いマーケットメイキングを行うことができる(RFQ方式を採用することが一般的)。資金効率が高いだけでなく、スリッページやMEVといった問題もない。例えばユーザーがETHをUSDTに売却する場合、マーケットメーカーが価格を提示し、Aquaの資金(ユーザー預金)で決済を行う。決済後、マーケットメーカーはUSDTのショートポジションとETHのロングポジションを持つことになる(つまり、AquaプールにUSDTを借り、ETHを預けた状態だが、すべての資金はAquaコントラクト内に残る)。借入枠内であれば、マーケットメーカーは複数のポジションを同時に維持でき、流動性と資金効率を最大化できる。

Aquaはマーケットメーカーの資金効率を高めるだけでなく、特定のブロックチェーン上での流動性不足問題も解決する。さらに重要な点は、借用された資金が常にAquaコントラクト内に存在し、実際にはロングポジションとショートポジションとして表現されるため、マーケットメーカーの資産状況がより透明になり、借用資産の流用が不可能となる。リスクは従来の機関向けレンディングプロトコルと比べて明らかに低い。

借り手ユーザー(預金者)にとっても、収益は従来のレンディングプロトコルに加え、マーケットメーカーが使用する資金の利息(ポジション開設の利息)が上乗せされ、資金の貸出先が増えるため、利回りは従来のレンディングプロトコルよりも高くなる。しかもマーケットメーカーの信用リスクはなく(資金は常にAquaコントラクト内に保管)、マーケットメーカーは取引決済に継続的に需要があるため、預金者の収益も比較的安定し持続可能である。

図2-5 Aquaの動作ロジック

Aquaのマーケットメーカーはすべてオーバーコラテラルであり、担保物と決済に使う資金が同一ブロックチェーン上にある必要はない。Aquaは固定金利のレンディングモデルを採用し、市場状況と資金利用率に応じて調整される。利息はオンチェーン外で計算され(経過ブロック数とポジション変化に基づき算出)、計算された利息額は定期的にオンチェーンに送信される。Aquaはオンチェーン外で価格提示を行う。マーケットメーカーの借入額が限度を超えた場合、ホワイトリストに登録された清算担当者が清算提案を提出し、Aquaがこれを検証して署名を返す。その後、清算担当者がオンチェーンで清算処理を行う。

2.3.2 Native & NativeX

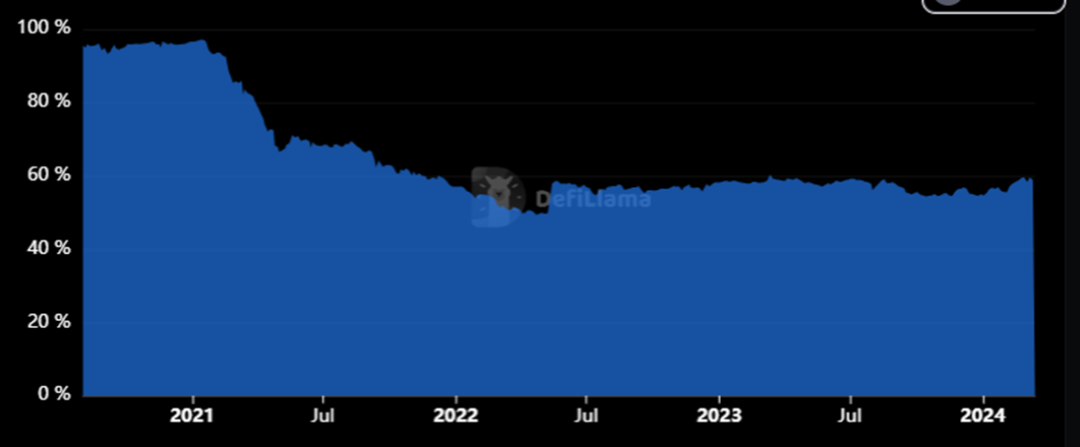

イーサリアムのGAS問題が指摘されるようになって以来、暗号市場はマルチチェーン化に向かっている。TVL(総ロック価値)を見ると、イーサリアムネットワークの比率はここ2年間で約58%前後で推移しており、他のブロックチェーンも一定の市場競争力を持ち、流動性を維持していることがわかる。パブリックチェーンのストーリー性から見ると、イーサリアムはL2ネットワークを中核に据えており、今後ますますの資金がL2に移行すると予想される。将来的な暗号市場は、イーサリアム一強ではなく、マルチチェーン並存の時代になると見込まれる。

図2-1 イーサリアムTVL市場占有率[1]

ますます多くのブロックチェーンが登場するにつれ、流動性は断片化している。SolanaやAptosのようなL1チェーン、あるいはイーサリアムのL2ネットワークなど、いずれも巨大な流動性需要を持っている。

トレーダーにとって、中心化取引所の成行注文帳方式と深い流動性は取引コストを下げられるが、代わりに資産の所有権を放棄しなければならず、上場していないトークンは取引できない。一方、DEXでは資産の所有権を保持できるが、チェーン上の流動性に制限され、スリッページ、価格影響、MEVによる損失を被ることになる。

Nativeは複数チェーンの流動性ソースを統合した流動性ソリューションである。製品Nativeにより、プロジェクトは自社サイトにNativeの流動性を接続し、取引機能を提供できる。もう一つの製品NativeXは、クロスチェーンブリッジと取引のアグリゲーション機能を併せ持ち、ユーザーのクロスチェーン取引を支援する。2024年3月18日時点で、NativeXはイーサリアム、Arbitrum、Polygon、BNBチェーン、Baseなど10のEVM互換チェーンをサポートしており、さらに多くのチェーンを追加予定である。

図2-2 NativeX Swap インターフェース表示

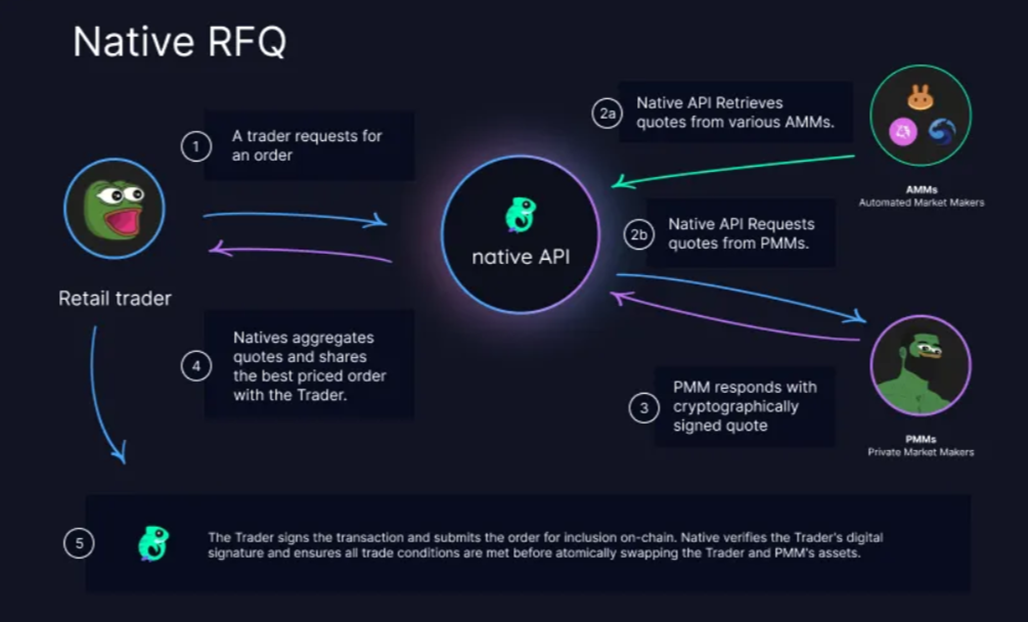

NativeXは複数のDEX(アグリゲーター含む)とクロスチェーンブリッジの流動性を統合するだけでなく、複数のプライベートマーケットメーカー(Private Market Makers)と協力し、トレーダーにより良い価格を提供する。プライベートマーケットメーカーは従来の自動マーケットメーカーとは異なり、個別の主体であり、中心化取引所の指値注文に近いRFQ(Request for Quotation)方式を提供する。独自のアルゴリズムと価格モデルを用いて、パートナー(例:取引アグリゲーター)に流動性を供給する。RFQ方式は自動マーケットメーカー方式よりも柔軟性が高く、資金効率も大幅に向上する。

ユーザーが注文を出すと、Nativeは複数のDEXから価格を取得するほか、プライベートマーケットメーカーにも価格を依頼する。プライベートマーケットメーカーは暗号署名付きの価格を返信する(フロントラン、価格影響、スリッページ損失を回避可能)。Nativeは価格を統合し、トレーダーに最適な価格戦略を提供する。プライベートマーケットメーカーと成立した場合は、最後にNativeがトレーダーのデジタル署名を検証し、条件が満たされればトレーダーとマーケットメーカーがアトミックスワップを行い、そうでなければ注文は自動キャンセルされ、双方の資金安全が確保される。

図2-3 Native 価格統合メカニズム

ユーザーとプライベートマーケットメーカーの取引成立時には、取引手数料、価格影響などの損失も発生しない。つまりNativeはユーザーの資産所有権を保持しつつ、一定程度で取引コストを下げている。

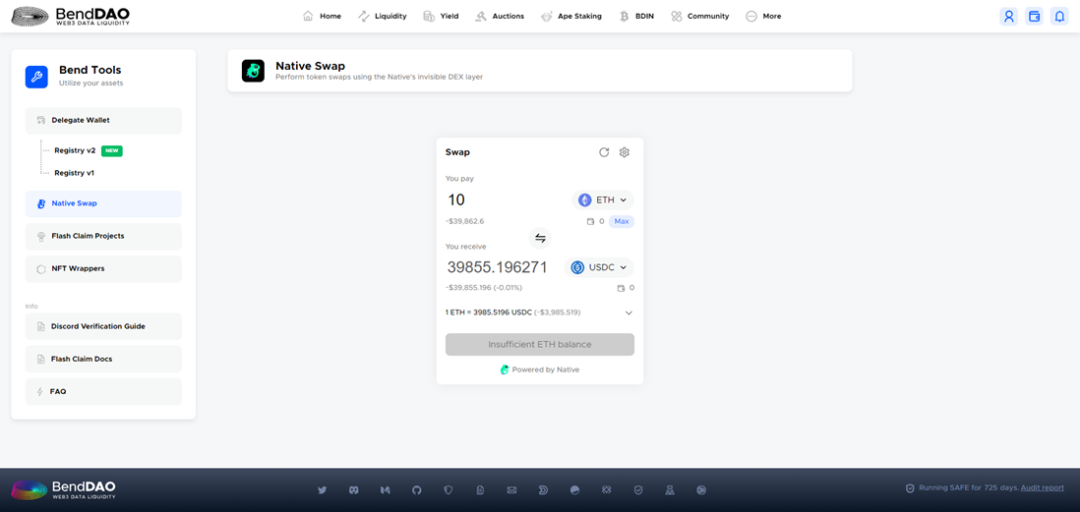

NativeXはトレーダー向けだが、プロジェクト側は組み込み型Nativeプログラムを使ってNativeの流動性ソースに接続し、取引機能を追加できる。プロジェクト側は取引手数料の徴収(デフォルト0%)や、流動性提供者への追加トークン報酬の提供も選択できる。現在、BendDAO、Aboard、Range Protocol、VeloなどがNativeを組み込んでより便利な取引体験を実現しており、ZetaSwapはNativeを基盤に構築されている。

図2-4 BendDAO Native 取引画面[2]

マーケットメーカーにとって、Nativeの流動性に接続することでより多くの注文フローを獲得でき、アグリゲーターがNativeを採用すればより多くの価格源を獲得でき、価格最適化にも貢献する。

まとめ

Nativeのチームアドバイザーは2つの暗号取引会社の幹部で、豊富なマーケットメイキング経験を持つ。プロトコルの製品はNativeXとAquaの2つ。NativeXはクロスチェーンブリッジと取引アグリゲーターに類似し、ユーザーにより便利な取引を支援する。Aquaはチームの新製品として、流動性提供者とマーケットメーカーの協働の新しいパラダイムを創出し、マーケットメーカーが特定のブロックチェーン上で流動性不足に悩む問題を解決し、資本効率を高める。同時に、預金ユーザーの資金にはより多くの需要が生まれ、利回りが高まりながらも、資金の安全性を可能な限り確保している。

3. 発展

3.1 歴史

表3-1 Native 主要イベント

Nativeの歴史的進展を見ると、製品の提供スピードと新規ネットワークの追加スピードが速く、短期間で一定の市場需要を獲得している。

3.2 現状

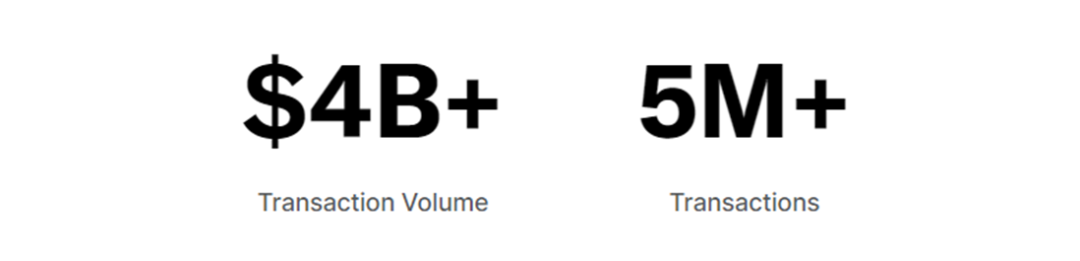

2023年4月のローンチ以降、Nativeの累計取引量は24.5億ドル、総取引回数は300万回、提携するプライベートマーケットメーカーの資産は1億ドル以上である。

図3-1 Native 累計データ[3]

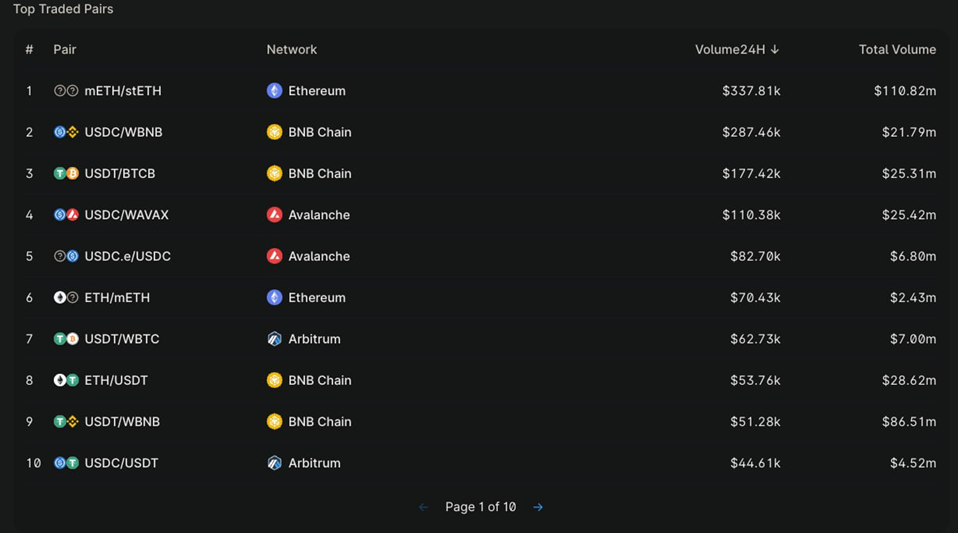

プロトコルの主な取引量はイーサリアム、Avalanche、BNBチェーンから来ており、主にこれらのネットワーク上のWAVAX、USDT、ETHトークンである。スリッページなどを考慮した場合、Nativeの主な競争力は上記の取引ペアにあり、提携するプライベートマーケットメーカーは主にイーサリアムとBNBチェーンのmETH、AVAX、BTCトークンに流動性を提供している。

図3-2 Native 上位10取引ペア

3.3 将来展望

Nativeは現在、Aquaの最終テスト(オンチェーンコントラクトの監査およびオフチェーンの構造実行)を完了しており、その後Aquaを展開しメインネットに上場させ、順次ペルプチュアル契約向けRFQやゼロ知識証明によるオンチェーン信用メカニズムも導入していく予定。

まとめ

Nativeチームは製品の提供スピードが早く、一定の市場シェアを獲得している。現在、マーケットメーカー向けレンディング製品Aquaを展開中であり、今後はペルプチュアル領域への統合や、オンチェーンゼロ知識証明型信用メカニズムの導入も予定している。Aquaは今後の主力製品として、その上場後のパフォーマンスとデータがNativeにとって非常に重要である。

4. 経済モデル

Nativeはまだトークンを発行しておらず、経済モデルも公表していない。

5. 競争

5.1 業界概観

Nativeは現在、クロスチェーン取引アグリゲーターNativeXとマーケットメーカー向けレンディングプロトコルAquaの2つの製品を持つ。クロスチェーン取引アグリゲーションはこれまでニッチな分野であり、機関向けレンディングプロトコルはKYC済み機関に非担保貸出を許可することが多く、貸出後の情報開示が不透明で、資金の用途に制限がないため、ユーザーの資金安全を保証するのが難しい。

ユーザーは取引アグリゲーションに対して常に大きな需要を持っており、2024年3月18日を例にとると、アグリゲーターを通じて実行された取引量はDEX全体の36.7%を占める。取引アグリゲーションには常に大規模なユーザーベースと需要があるが、その細分化された分野であるクロスチェーン取引アグリゲーションは市場を獲得できていない。取引量ランキング上位10のアグリゲーターの中で、唯一10位のJumper Exchange(LI.FI傘下)のみがクロスチェーン取引アグリゲーターである。全体として、クロスチェーン取引アグリゲーションは依然としてニッチな分野であり、ユーザーは1inch、Jupiter、CowSwapなどの有名アグリゲーターをよりよく知っている。

図5-1 アグリゲーター取引量ランキング

機関向けレンディングプロトコルはしばしば十分な担保を要求せず、提携機関間で非担保貸出を行う。プロトコルの資金の行方や保管状況の透明性は極めて低く、ユーザーは貸出額や貸出先すら知らないことが多い。預金者は大きな機関デフォルトリスクにさらされ、資金の安全性は低い。RWA分野のGoldfinchを例にとると、2023年9月から10月にかけて2度のセキュリティ問題を経験しており、Goldfinchはこの分野でも比較的慎重なプロトコルとされているが、依然として多くの貸出情報が不十分である。このように、機関向けレンディングプロトコルは深刻な透明性不足に陥っており、大きな機関デフォルトリスクを抱えているため、この分野のTVLは常に低水準にとどまっている。

5.2 競合分析

5.2.1 Aqua

Nativeの新製品Aquaは製品ロジックに強い革新性を持つ。AquaはDEXとレンディングプロトコルの特徴を併せ持ち、マーケットメーカーと流動性提供者の新たな協働パラダイムを創出した。流動性提供者が預け入れた資金はAquaコントラクト内に保管され、マーケットメーカーはオーバーコラテラル後にAquaプールの資金を使ってマーケットメイキングを行う。マーケットメーカーが取引を行う際、Aquaプールの資金で決済を行う。これはプール内にロングポジションとショートポジションを持つことに相当する(資金をコントラクト外に貸し出してマーケットメイキングを行うのではない)。マーケットメーカーは同時に中心化取引所で逆方向の操作を行い、価格差益を得られる。

CompoundやAAVEなどの従来型レンディングプロトコルの主な貸出用途は、ユーザー自身のレバレッジ拡大、空売り、金利裁定取引などであり、市場変動が十分あることで初めて貸出需要が生まれる。例えば市場反発によるステーブルコイン金利上昇や、イーサリアムステーキングによるETH預金利回りの上昇などだ。一方、Aquaに預けるユーザーの資金はより多くの貸出需要があり、利回りも高くなる。また、レンディング金利は市場相場の変動に左右されやすいが、マーケットメーカーの需要はより安定している。つまり、ユーザーの収益はより安定かつ持続可能である。最初から最後まで、ユーザーの資金は常にAquaコントラクト内に存在し、マーケットメーカーはすべてオーバーコラテラル、ポジションは透明であるため、資金を直接マーケットメーカーまたは機関に移転する従来方式と比べ、Aquaのレンディングモデルの安全性は著しく高い。

マーケットメーカーにとっても、Aquaでの決済により、より多くのポジションを開設でき、直接資金を借りる場合と比べて資金効率を最大限に高められる。また、担保によって複数のブロックチェーン上で流動性を獲得でき、マーケットメイキングのシーンが大幅に拡大する。現在のDeFiにおける画期的な製品である。プライベートマーケットメーカーはユーザー預金の流動性を使い、RFQ方式で単位流動性あたりでAMMよりも優れた価格を提供でき、現在主流のDEXのAMM方式の支配的地位を覆す可能性もある。

5.2.2 Native & NativeX

クロスチェーン取引アグリゲーション分野において、NativeXの24時間取引量350万ドルはこの分野で前列に位置している(アグリゲーター全体で12位)。取引量はこの分野ではJumper Exchangeに次ぐ。Jumper ExchangeはLI.FIが開発したもので、LI.FIチームは2022年7月と2023年3月にそれぞれ550万ドル、1750万ドルを調達しており、シードラウンドは1kxが主導。現在この分野の最強プレイヤーである。一方、バイナンスが投資した新興ファンドNomadもDeFi分野で良好な評判を持っており、Nativeの資金調達背景はすでに第一線レベルにある。

クロスチェーン取引アグリゲーションの製品ロジックは比較的シンプルで、プロトコルはより多くのクロスチェーンブリッジとDEXの流動性ソースを統合し、さらに一部のプライベートマーケットメーカーと協力して流動性を増やし、最終的に価格を統合してトレーダーにとって最適な解を提供し、より便利で効率的な取引体験を実現する。NativeXと同様、LI.FIのプロモーション手法も他のプロトコルのウェブサイトとの統合が中心で、LI.FIは事前に構築されたUIコンポーネントツールを提供しており、プロジェクトはJumper Exchangeの交換サービスを自社サイトに統合し、ワンストップのクロスチェーン取引アグリゲーションサービスを実現できる。

2023年4月のローンチ以降、2024年3月19日時点で、Nativeは300万件の取引と24.5億ドルの取引量を統合。一方LI.FIは現在500万件の取引と40億ドルの取引量を統合している。Nativeは遅れてスタートしたが、累計取引データはLI.FIの約60%、日次取引量は350万ドルでLI.FIの約53%となっている。

図5-2 LI.FI 統合データ

現在NativeXは10のEVMチェーンをサポートしており、数量的にはLI.FIより少ないが、主要なEVMネットワークの大部分はすでにサポートしており、他のネットワークへも急速に拡大中である。データ上看ると、NativeXはクロスチェーン取引アグリゲーション分野ですでに第一線レベルにある。

図5-3 LI.FI マルチチェーン流動性

まとめ

Nativeの製品NativeXは、クロスチェーン取引アグリゲーション分野でデータ的にすでに第一線レベルに達しており、高い市場競争力を備えている。ただし、全体としては依然としてニッチな分野であり、需要は限定的である。一方、新製品Aquaは多くの革新ポイントを持ち、共通プールで資金を管理し、マーケットメーカーがAquaプールの流動性で取引を決済する。これによりマーケットメーカーの資金効率が大幅に向上し、より多くのブロックチェーンで流動性を獲得できるだけでなく、ユーザーの資金安全も可能な限り確保している。

6. リスク

1)コードリスク

NativeのコードはSalus、Veridise、Halbornが監査しており、Immunefiのバウンティプログラムも近日中に開始予定だが、依然としてコードリスクが存在する。

2)清算の遅延

Aquaの清算はホワイトリストに登録された清算担当者が定期的に行う。マーケットメーカーが明らかなトークンエクスポージャーを持ち、極端な相場に遭遇した場合、清算が遅れて流動性提供者の損失が生じる可能性がある。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News