なぜイーサリアムのキャンクンアップグレードは、ソラナなどの高性能L1にとってむしろ好影響を与えるのか?

TechFlow厳選深潮セレクト

なぜイーサリアムのキャンクンアップグレードは、ソラナなどの高性能L1にとってむしろ好影響を与えるのか?

高性能L1とのアプリケーション層の市場競争において、イーサリアムのRollup型L2は現状不利な立場にある。

執筆:NingNing

イーサリアムのキャンクンアップグレード後、セカンダリーマーケットにおいてソラナ(Solana)、スイ(Sui)、アプトス(Aptos)、セイ(Sei)など高性能L1パブリックチェーンの価格が一斉に上昇する局面が現れました。これに対して、多くのイーサリアムエコシステムのビルドやコミュニティメンバーは少々驚き、マーケットの反応が理不尽でさえあると感じているかもしれません。

しかし、もし皆さんがVitalikのように予測市場理論を信じているのであれば、流動性が豊富な市場環境で形成されるセカンダリーマーケット価格こそが、数学モデルや私たち自身が抱く信念/バイアスよりも、キャンクンアップグレードに対する価格付けにおいてより有効であると考えるべきです。

言い換えれば、「存在するものは合理的」です。当然どうかを議論するより、むしろこの市場現象の背後にある根本的なロジックを冷静に理解することに努めるべきでしょう。私見では、その本質的ロジックは以下の2点に要約できます。

1. 高性能L1とのアプリ層競争において、現在のイーサリアムRollup L2は劣勢にある

イーサリアムのキャンクンアップグレードは「プロト・ダンクシャーディング(Proto-DankSharding)」とも呼ばれ、イーサリアムのモジュール型シャーディング計画のプロトタイプ段階です。

キャンクンアップグレード後の時代において、イーサリアムメインネットは主にコンセンサス層、DA層、データ決済層の機能を担い、実行層はArbitrum、Optimism、ZkSync、Starknet、Linea、ScrollなどのRollup L2に委ねられます。

また、Vitalikはすでにイーサリアムフォーラムで提案しており、メインネットの非ゼロバイトガス消費量を4倍に引き上げる計画があります。

このようにして、イーサリアムは徐々にアプリ層の競争市場から撤退し、代わりにイーサリアムL2がアルトL1と直接対峙することになります。

もしこれが2023年3月のArbitrumシーゾンの時期であれば、ArbitrumがAvalancheやPolygonからユーザー、資金、開発者リソースを猛烈に吸収していたため、市場はRollup L2がアルトL1を逆転することに大きな期待を寄せていたでしょう。

しかし今や状況は変化し、高性能L1の代表格であるソラナが、今度はRollup L2からリソースを逆に吸収し始めています。

DEX取引高を指標に見ると、2024年の春相場において、Arbitrumが市場と連動している以外は、他のL2のDEX取引高はわずかであり、一方でソラナのDEX取引高はロケットのように急上昇しています。

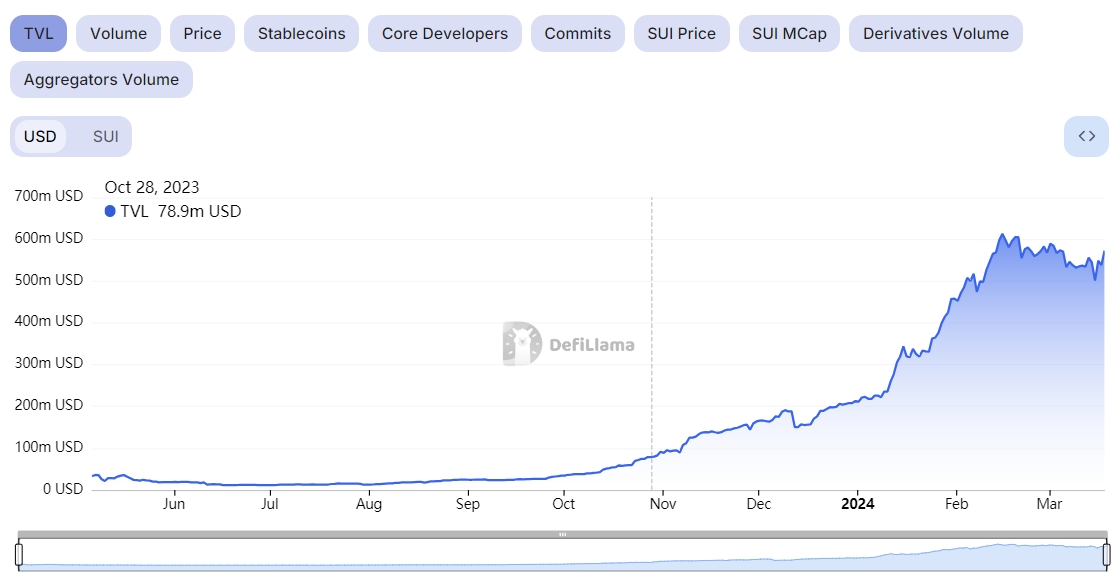

また、SuiエコシステムのTVLは、2023年10月以降の相場の中で静かに約20倍もの指数関数的成長を遂げています。

このような状況になった理由は、Rollup L2がトークン発行による出口確立を目指す中で、熊市期に「オデッセイミッション」のような成長戦略に過度に依存してきたことです。それにより、エアドロップ目的のユーザーおよびGrant取得に特化した開発者と結託し、ブロックスペースやコミュニティリソースの非効率な分配が生じ、真のユーザー体験が損なわれたのです。

Rollup L2を利用する真のユーザーは、エアドロップ狩りの行為によって余分なGas手数料を支払わされると同時に、L2上に財産効果を持つ資産が不足しているために、今回のブルマーケット全体を見逃してしまいました。

これらが、現在の高性能L1パブリックチェーンがイーサリアムRollup L2を圧倒する状況を作り出した原因です。

2. イーサリアムのビジネスモデルは地代経済的であり、高性能L1はむしろハイテク企業に近い

自らを「イーサリアム黒」と称するリサーチ機関@MessariCryptoが年次報告書で初めてこの見解を提示しました。ブロックスペース経済学の観点から見ると、イーサリアムL2のビジネスモデルとは、イーサリアムメインネットのブロックスペースをDappや末端個人ユーザーに転売することです。

Web3という新興テクノロジー業界において、Rollup L2は実は最も伝統的な卸売・小売業者のビジネスを行っていると言えます。違いは、従来の卸売業者が商品の価格差益を得るのに対し、Rollup L2はガス手数料の差益を得ることにあります。

今回キャンクンアップグレードによりブロックスペース価格が1桁下がったことは、ガス差益を主要なビジネスモデルとするRollup L2にとって重大な打撃です。彼らにはもはや資産発行の道しか残されていません。しかし、長期間にわたってエアドロップ狩りを容認してきた結果、L2のエコシステムは塩漬け状態(サルイン化)しており、 memeコインといった最も育てやすい資産ですらL2上で生き残れない状況です。

一方、イーサリアムエコシステムと比べて、ソラナ、スイ、アプトス、セイといった高性能L1パブリックチェーンはむしろハイテク企業に似ています。これらのチェーンは、次世代のコンセンサスアルゴリズム、並列処理をサポートするVM、アカウント/オブジェクト指向スマートコントラクト言語などの新技術を採用することで、ブロックスペースの生産効率を向上させ、Web3の真のユーザーが直面する高額ガス、長い確認時間といった課題を解決しています。

もちろん、現時点で高性能L1がアプリ層の競争でイーサリアムRollup L2を抑え込んでいるのは、この回のブルマーケット末期に起こった周期的な現象にすぎない可能性もあります。この状況が持続可能かどうかは、さらに長い時間をかけて検証が必要です。

しかし、仮に将来イーサリアムRollup L2が逆転したとしても、それは現在の鈍重な汎用Rollup L2ではなく、RollAPP、チェーン抽象化、並列EVM実行レイヤーといった新たなプリミティブを持つ次世代Rollupによって達成される可能性が非常に高いでしょう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News