1万字で解説するdYdXの発展史:なぜL2を捨て、自前L1構築に踏み切ったのか?

TechFlow厳選深潮セレクト

1万字で解説するdYdXの発展史:なぜL2を捨て、自前L1構築に踏み切ったのか?

破綻の淵からDeFiのリーダーへ——dYdXの物語は、迷えるすべてのプロジェクトにとって手本となるだろう。

著者:Steve、Four Pillars

翻訳:Odaily 星球日報 Azuma

本稿は dYdX財団の研究助成を受けています。ここにdYdX財団に感謝いたします。

はじめにおよび背景

1.1 本稿の目的:なぜdYdXを研究対象に選んだのか?

多くの人々はdYdXを最も成功した分散型取引所(DEX)の一つであると考えており、これは事実でもあるが、研究者の視点から見ると、dYdXが注目を集めるには主に二つの理由がある:

第一に、現在のブロックチェーン業界におけるRollup構築のトレンドが唯一の正解ではないことを実践で示していること;

第二に、インフラとアプリケーションのどちらがより重要かという業界内の激しい議論に対して重要なケーススタディを提供していること。

これらの理由について詳しく検討する。

1.1.1 Rollup絶対主義への直接的な反証

2023年のブロックチェーン産業は「Rollup時代」と表現できる。多数のRollupソリューションが次々と登場し、Terraの崩壊(かつてはイーサリアムの有力な競合だった)やFTX危機の影響を受けSolanaが打撃を受ける中、「イーサリアムが勝利した」と広く認識されるようになった。このため、多くのプロジェクトが独自のLayer 1ブロックチェーンの開発を停止し、代わりにイーサリアムのRollupとして参入するようになった。これにより、一定の自律性を保ちつつイーサリアムのセキュリティを活用しようとしたのである。

しかし、これがLayer 1の終焉を意味するわけではない。MetaのブロックチェーンプロジェクトDiemから派生したいくつかのプロジェクトは、コンセンサスメカニズム(Bullshark、Narwalなど)などの分野で新たな概念をもたらした。特に注目すべきは、一部のプロジェクトがRollupから出発して自らのLayer 1ブロックチェーンへと転換したことだ。とりわけ興味深いのは、すでにLayer 2で成功を収めていたプロジェクトが既得の成果を捨てて自らのチェーンを立ち上げようとする動機である。dYdXはまさにそのような例であり、その変革はいわゆる「Rollup絶対主義」に直接挑戦するものである。当初、dYdXはLayer 1ではなく、人気のあるLayer 1プロジェクトであったが、その後自立したLayer 1へと移行した。この移行は、「Layer 1ソリューションがすべての問題を解決する万能薬ではないか」という疑問を引き起こした。

1.1.2 インフラ vs アプリケーションに関する顕著な事例

第二に、dYdXはインフラとアプリケーションのどちらが優先されるべきかという議論において重要な事例を提供している。後述するように、dYdXは自ら構築したインフラの進展と同時に、製品品質も大幅に改善された。本質的に、「堅固なインフラは製品発展にとって極めて重要である」という主張が、dYdXの発展過程で実際に証明されたのである。同プロジェクトは2回の大規模なインフラ更新を通じて、製品のスケーラビリティとユーザーフレンドリー性の両面で大きな恩恵を得た。このため、この議論においてdYdXはインフラの重要性を支持する具体的な証拠となっている。

1.1.3 dYdXの深層に迫る

上記の理由に加えて、dYdXは多くの面で非常に魅力的なプロジェクトである。元々はイーサリアムメインチェーンからLayer 2へと移行し、DeFiの隆盛期に意外にも存続危機に直面した。dYdXが直面した困難とそれに対する克服策は驚異的であるだけでなく、オンチェーン製品の開発者にとって貴重な教訓を提供している。

そこで本稿では、dYdXの歴史概要を提供し、なぜ自らのブロックチェーンを立ち上げることになったのかを詳細に説明したい。dYdXの旧版と新版を比較し、最終的にその発展路線が業界に与える意味について考察する。この分析は、この分野で製品を立ち上げたり、転換したりすることを検討している人々にとって参考になるだろう。

1.2 パーペチュアル契約プロトコルの説明

まず、dYdXはデリバティブ取引、特にパーペチュアル先物契約に特化した分散型取引所(DEX)である。当初のサービスはマージントレードとオプション取引だった。dYdXを理解するには、まず暗号資産のパーペチュアル契約プロトコルについて理解する必要がある。分散型取引所は従来の中央集権型取引所とは運営モデルが異なる。中央集権的な主体が取引を処理するのではなく、ブロックチェーンとスマートコントラクトを通じて取引を分散的に管理する。パーペチュアル先物契約は通常の先物契約と似ており、特定の価格で資産や商品を将来の時点に取引することを含むが、固定された満期日がない。つまり、トレーダーはポジションを無期限に保有できる。

したがって、暗号資産のパーペチュアル先物契約を取り扱うDEXとして、dYdXは従来の取引所と明確に区別される。高度に分散化された環境下で、ブロックチェーンとスマートコントラクトを活用して取引を促進している。

以上で分散型パーペチュアル先物取引所について基本的な理解が得られたので、dYdXそのものとその発展史をさらに深く探っていく。

1.3 dYdXの簡単な沿革:CEXからDEXへ

dYdXの創設者アントニオ・ユリアノは、dYdX設立以前からブロックチェーン業界で豊富な職業経験を持っていた。彼の暗号/ブロックチェーンキャリアは、世界最大級の暗号通貨取引所の一つであるCoinbaseで始まった。Coinbaseでの勤務中に、アントニオはブロックチェーンと暗号通貨について深い経験を積み、それがdYdXの構想を練る基礎となった。アントニオがdYdXを構想した当時、マージントレードは暗号分野でますます普及しており、多くの投資家がレバレッジを使って大胆な投資戦略を採っていた。アントニオは、こうしたレバレッジ取引戦略をブロックチェーン上で実現することを思いつき、それが最終的にdYdXの誕生につながった。

その後、dYdXは約200万ドルの投資を獲得し、a16zやPolychainといった著名な機関の支援を受け、評価額は1000万ドルに達した。その後、dYdXは徐々に成長し、世界に向けてその製品を披露し始めた。

当時のdYdXは今日のそれとは大きく異なっていた。当初はLayer 2上に構築されておらず(意外にもイーサリアムメインネットに最初に展開された)、独自の取引システムも持っていなかった(第三者DEXを利用していた)。さらに、当初はパーペチュアル先物取引もサポートしていなかった。では、今日私たちが知っているdYdXはどのようにして発展してきたのだろうか?

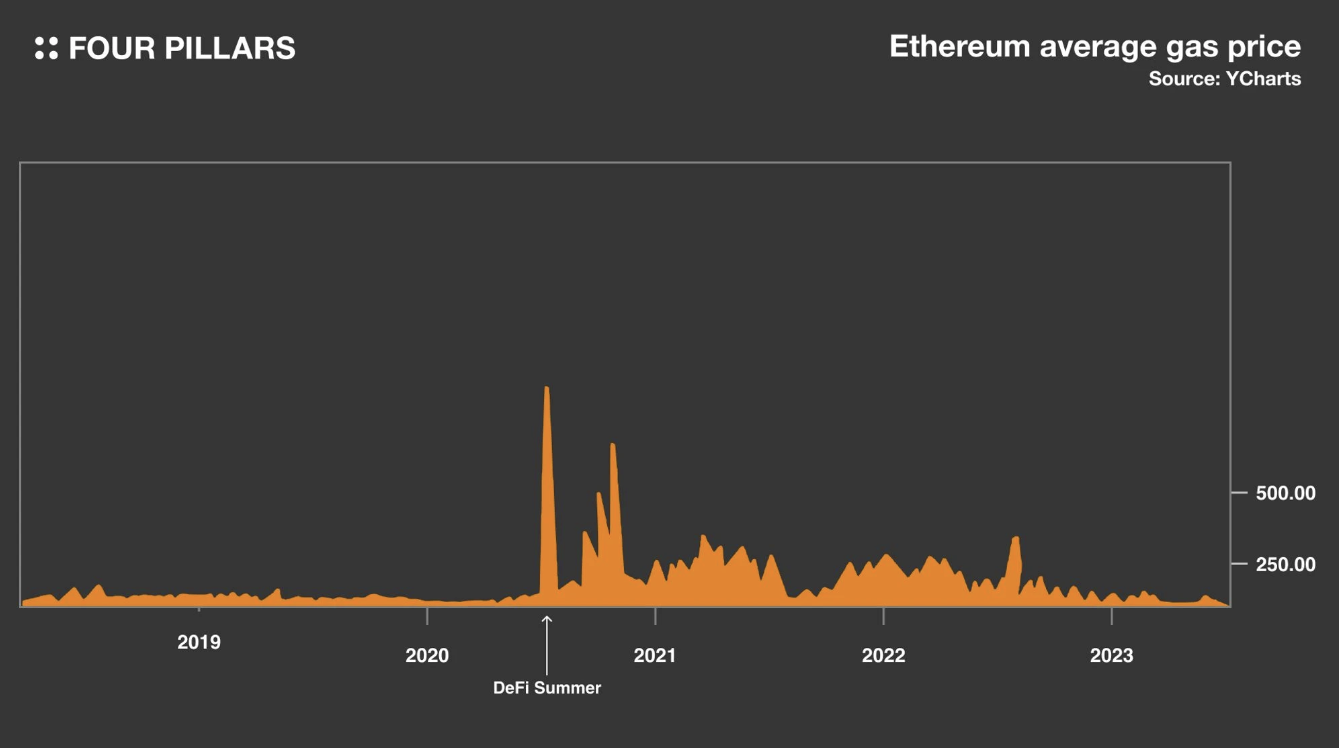

1.3.1 gas、gas、gas!DeFi Summerの「大災害」

dYdXがなぜイーサリアムメインネットからLayer 2への移行を選択したのかを理解するには、2020年初頭以前に起こった出来事を振り返る必要がある。多くの人が知っていることとは逆に、当時のdYdXは分散型取引プラットフォームの中で取引高が最も高いものの一つであり、全分散型取引プラットフォームの取引量のおよそ半分を占めていた。しかし、CompoundがガバナンストークンCOMPを導入し、流動性マイニングの概念を提唱したことで引き起こされた「DeFi Summer」によって、状況は一変した。

DeFi Summer期間中、DeFiトークンは爆発的に上昇した(多くのトークンは流動性供給を奨励するために適当に作られ、実質的な価値の裏付けはなかった)。新しいDeFiトークンが次々と登場し、Uniswapですぐに自由に取引できるようになったため、多くのトレーダーがUniswapの使用にシフトした。この変化により、dYdXの取引量は50%からわずか0.5%まで急落した。

DeFi Summerがもたらしたのは市場シェアの喪失だけではなかった。この期間中、イーサリアムのgas手数料が暴騰し、dYdXにとってはほぼ壊滅的な打撃となった。なぜならdYdXはユーザー体験向上のためにgas手数料を負担していたからである。DeFi Summer以前は、gas手数料は低く、dYdXの取引手数料収入で賄うことができた。しかし、イーサリアムのgas手数料が約100〜1000倍に跳ね上がると、dYdXは深刻な財政的損失に直面した。最低取引額(例えば1万ドル)を設定するなどの措置を講じたが、最終的にdYdXは実際のgas状況に合わせた取引手数料を導入せざるを得なくなり、ユーザーにとっては高額な取引コスト(取引ごとに100ドルを超えることも珍しくない)が課されることになった。

皮肉なことに、DeFiの人気がピークに達していたまさにその時期に、dYdXは最も厳しい試練に直面した。あまり知られていないが、この時期、dYdXは破産寸前だった。資金が限られ、既存の投資家たちも追加投資を拒否したため、dYdXは深刻な財政危機に見舞われた。また、市場に自社の差別化要因をどう紹介するかも課題だった。興味深いことに、この時期、後に破産したThree Arrows CapitalがdYdXに資金を提供していた企業の一つだった。

最終的に、この不安定な状況から脱却するために、dYdXは根本的な変化を決断した。その結果、イーサリアムメインネットからの離脱を選択した。この移行により、我々がかつてよく知っていたdYdX——Starkware傘下のSTARK技術を活用したスケーラビリティエンジンStarkExに基づいて構築された分散型デリバティブ取引所——が誕生した。

dYdXがStarkwareと出会い、転機が訪れる!

2.1 なぜLayer 2を選んだのか?

dYdXがLayer 2ソリューションを採用したことは、Uniswapとの競争に敗れた際の戦略的選択であるだけでなく、もっと重要なのは、イーサリアム上の持続不可能な取引手数料への必然的な対応でもあった。Layer 2は、dYdXの取引スループットを処理でき、取引手数料を大幅に削減できる現実的な代替案を提供した。

当時のイーサリアムLayer 2ソリューション、特にStarkware(StarkEx)は、イーサリアムメインネットのサービス移行問題を解決するために設計されていた。Starkwareはイーサリアムのセキュリティを活用しつつ、巨大なスケーラビリティを提供したため、dYdXにとって理想的なソリューションとなった。このスケーラビリティにより、dYdXはさまざまな製品革新を試すことができ、プラットフォーム全体の進歩を著しく推進した。筆者は、dYdXのこの戦略的移行とそれに続く製品アップグレードが、「インフラ優先かアプリケーション優先か」という議論の優れた事例だと考えている。

後ほど詳述するが、dYdXの中核機能は大きくStarkwareに依存している。Layer 2ソリューションの助けを借りて、dYdXは繁栄する新時代に入った。以下で、dYdXがLayer 2に移行した後のパフォーマンスを具体的に分析する。

2.2 なぜStarkware(StarkEx)が選ばれたのか?

実際、dYdXがStarkwareを選んだ時点で、疑問が呈された。「なぜ多数のLayer 2ソリューションの中でも特にこれを選んだのか?」もしStarkwareに突出した優位性がなければ、dYdXが特別に選ぶ理由はない。では、Starkwareは他のRollupソリューション、特に他のゼロ知識証明(ZK)ソリューションと比べて何が違うのか?

まず、Starkwareは大量の取引を迅速に処理する必要があるアプリケーション(例えばdYdX)に特に適しているLayer 2ソリューションである。Starkwareは複数の取引をまとめて処理できるが、これはStarkware独自の特徴ではなく、他のZKソリューションも同様の能力を持つ。Starkwareの真の強みは、より多様な種類の取引をサポートできることにある。現在ではzkEVMなどの技術が成熟しているが、dYdXがLayer 2を探求し始めた当時、ほとんどのZKソリューションは単純な取引(トークン移転など)の最適化にしか対応していなかった。そのため、dYdXは取引をバッチ処理しつつ独自のスマートコントラクトとも互換性を持つソリューションを求めており、当時StarkwareのStarkExがこれらの要件を満たしていた。StarkwareはEVMをサポートしていないため、Starkware上でアプリを開発するには独自言語(Cairo)を学ぶ必要があるが、dYdXにとっては乗り越えられる課題に思えた。

さらに、アントニオ・ユリアノによれば、当時Starkwareはイーサリアムベースのアプリに最も使いやすい接続手段を提供しており、製品上市の準備も整っていた。

2.3 Starkware導入後のdYdX:成長、そしてさらなる成長

Starkwareの基盤構造を利用して、dYdXはクロスマージン機能を導入した。この取引方法では、単一のマージン口座で複数のポジション操作が可能になり、さらに著しく向上したスケーラビリティも相まって、dYdXはますます多くの流動性を引き寄せた。また、dYdXがサポートする資産が増えたことで、より多くのトレーダーを惹きつけた。新しいエンジンの助けを借りて、dYdXの取引量は以前の5倍に増加し、劇的な飛躍を遂げた。

2.3.1 DYDX上場、戦略的地位の確立

2021年夏、dYdX財団はStarkExと連携してDYDXトークンを発行し、市場地位をさらに確固なものにした。DYDXはdYdXのガバナンストークンとして、プロトコルがコミュニティ主導で自律的に運営されることを目指し、同時にプロトコルユーザーが取引に積極的に参加するよう促すことを目的としている。Layer 2への移行後に明確な成長を遂げたとはいえ、トークンの発行は「確立」の方向への重要な一歩だった。ここで、DYDXトークンの分配スキームを詳しく見てみよう。

DYDXトークンの分配方式は他のトークンとは異なり、特にリトロスペクティブマイニング、取引インセンティブ、流動性インセンティブの点が顕著である。以下でこれらを詳しく検討する。

-

リトロスペクティブマイニング

dYdXはこれまでトークンを発行していなかったため、今から新規ユーザーだけに報酬を与えると、長期ユーザーに対して不公平となり、流出の可能性がある。この問題をバランスさせるために、dYdXはいわゆる「リトロスペクティブマイニング」制度を導入した。名前の通り、過去にプラットフォームで取引を行ったユーザーにトークンを報酬として与える仕組みである。過去に預金を行い、少なくとも1回以上の取引を行ったユーザーであれば、リトロスペクティブマイニングの対象となる。しかし、報酬を得る条件は取引活動に限定されず、Layer 2版dYdXに移行した上で一定の目標を達成しなければならない。この方式は、長年のユーザーに報いる一方で、彼らを新しいLayer 2プラットフォームに継続利用させる効果もある。この戦略で分配されたトークンは、総供給量の約5%を占める。

-

取引インセンティブ

所謂取引インセンティブとは、Layer 2版dYdXで取引を行うユーザーに設定された報酬であり、この部分のトークンは総供給量の約20%を占める。報酬はユーザーがdYdXで支払った手数料に基づいて計算され、詳細はdYdXの公式ドキュメントで確認できる。

-

流動性インセンティブ

流動性インセンティブは実は取引インセンティブの補完形態であり、流動性プロバイダーにトークン報酬を与えるもので、他のDeFiプロジェクトが提供するトークンインセンティブと類似している。この報酬戦略は、市場の買い手と売り手双方の流動性状況を改善することを目的としており、総供給量の約5.2%のトークンが流動性プロバイダーに分配される。具体的な報酬分配メカニズムについては、dYdXが提供するドキュメントを参照のこと。

-

DYDXトークンの影響

DYDXトークンの発行は顕著な成果を挙げた。Layer 2版dYdXのパーペチュアル契約製品の日次取引量は当初3000万ドルに過ぎなかったが、トークン発行後は約20億ドルに急増し、驚異的な成長曲線を描いた。これはトークン発行の巨大な効果を浮き彫りにしている。

2.4 Layer 2の制約が徐々に明らかに

総じて、dYdXのLayer 2への戦略的移行は大きな成果を収めた。Layer 2への移行は製品の命運を救うだけでなく、市場で注目されるプロジェクトの一つに成長するのを助けた。トークンの発行により、dYdXは分散型取引所市場で独自の地位を確立した。

しかし、製品のポジショニングについてさらに深い考察を行う中で、dYdXの創設者アントニオ・ユリアノは別の問題を指摘した。「もし私たちが完全に非中央集権化できないなら、BinanceやFTXとの違いは何なのか?私たちはどこで彼らより10倍優れていると言えるのか?率直に言って、当時私は明確な答えを持っていなかった。」

Layer 2版dYdXは顕著な成功を収めたとはいえ、まだ多くの不確実性に直面している。まず、それは完全に分散化された取引所ではなく、Layer 2版dYdXは実際には混合型の分散化取引所であり、注文簿とマッチングエンジンは中央集権的に運営されている。また、スケーラビリティは改善されたとはいえ、dYdXはさらなる成長のためにはより多くの取引を処理する必要がある(これはインフラが製品発展において依然として鍵を握っていることを示している)。さらに、dYdXには自社製品に特化したインフラが必要だが、Layer 2はある程度カスタマイズ可能な環境を提供しているとはいえ、dYdXが求めているのはそれ以上のもの、つまりあらゆる面で製品と一致する開発環境である。このため、既存のネットワークに依存してLayer 2ソリューションを続けることは理想的な解答ではない。

より優れた製品へと進化するため、dYdXはより多くの取引量を処理するだけでなく、分散型取引所としての地位を確固なものにし、分散型取引所にふさわしい機能を追加・整備する必要があった。このため、dYdXは再びブロックチェーン基盤構造の変更を決断した。

V4バージョン到来、dYdXがLayer 1に変身

3.1 なぜ独自にチェーンを発行したのか?完全非中央集権化への道

前述の通り、dYdX創設者アントニオ・ユリアノは、dYdXを他の中央集権型取引所(CEX)とどう区別するかを常に考えていた。dYdXは完全な非中央集権化の追求を独自の販売ポイントとできるだろうか?独自チェーン発行の多くの理由の中で、dYdXが繰り返し強調する核心目標は「全面的な非中央集権化の実現」である。

イーサリアムの支持者たちは、最も非中央集権化されたLayer 1ネットワークであるイーサリアムから離れ、専用チェーンを立ち上げることがどうやって非中央集権化をもたらすのかと疑問を呈するかもしれない。しかし、dYdXは製品のすべての業務をチェーン上で処理していないため、ここでイーサリアムの非中央集権化の利点はそれほど重要ではない。おそらく、イーサリアムの支持者とdYdXでは非中央集権化に対する定義が異なるのだろう。

dYdXが真に求めているのは、ある程度非中央集権化ネットワークを利用することではなく、製品のあらゆる側面を完全に非中央集権化する方法で処理することである。これは避けられない形で、自らのブロックチェーンを立ち上げることを意味する。つまり、最も非中央集権化されたネットワーク上で動作しても、自動的に製品が完全に非中央集権化されるわけではない。

独自のブロックチェーンを立ち上げることで、dYdXは注文簿を含むすべての業務を非中央集権的に管理することに成功した。現在、dYdXの運営実体であるdYdX Tradingは、dYdXブロックチェーンのいかなる業務にも関与していない。

もう一つの重要な点はスケーラビリティである。独自チェーンの発行により、dYdXは製品レベルで完全な非中央集権化を達成しただけでなく、以前から抱えていたスケーラビリティ問題も解決した。dYdXのLayer 1処理速度はすでに秒間100トランザクションに達しているが、現在の自走型ブロックチェーンではさらに顕著なパフォーマンス向上を実現し、秒間約2000トランザクションを処理できるようになった。性能は実に20倍向上した。この性能の飛躍は、dYdX製品自体にイーサリアムメインネットからLayer 2に移行した時と同じくらい重要な影響を与えるかもしれない。今後、dYdXは世界中のユーザー向けにより使いやすく、迅速な取引体験を提供する可能性が高い。

3.2 なぜCosmosを選んだのか?

専用チェーンへの移行にあたり、dYdXはそのブロックチェーンフレームワークとしてCosmos SDKを選択した。以前StarkwareのStarkExを使用したのと同じように、dYdXは製品のニーズと特性に応じて適切に調整できる成熟したフレームワークを選ぶ傾向があり、ゼロからブロックチェーンを構築するのではなく、業界で最も一般的に使用されているブロックチェーン開発キットの一つであるCosmos SDKを採用した。

では、なぜ特にCosmos SDKなのか?dYdXは選定理由を詳細に説明していないが、業界ではCosmos SDKの柔軟性(多くのプロトコルが自身のニーズに合わせてCosmos SDKを調整・改良している)と、Cosmosコミュニティが構築した整備されたエコシステムの利点が意思決定に大きな影響を与えたと考えられている。実際、専用チェーンを立ち上げた後、dYdXはすぐにCosmosベースの別のチェーンNobleと提携し、USDCの容易な移行を実現した。Cosmosエコシステムの「チェーン間通信」(IBC)メカニズムを活用することで、チェーン間のデータ流通が円滑になり、dYdXにとって大きな利便性となった。

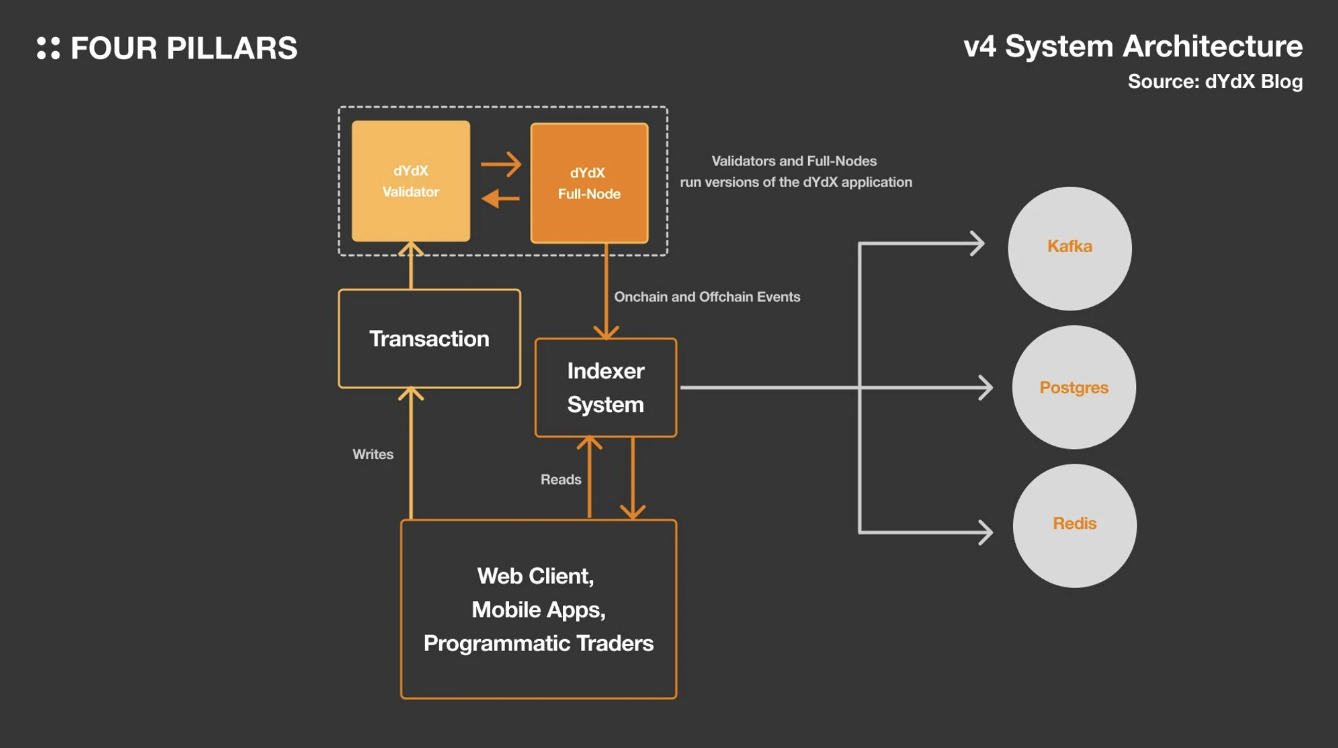

3.3 構造の深層解析

dYdXの基本構造はCosmos SDKに基づいており、他のCosmosベースのブロックチェーンと類似している。しかし、インデクサー(indexer)やフロントエンドの存在といった点で差異があり、またdYdXのバリデーターノードは標準的なCosmosチェーンのバリデーターノードと比べてより多くの責任を負っている。これらの違いを詳しく見ていく。

3.3.1 バリデーターノード

dYdXチェーンはCosmos SDKをベースに構築されているが、そのバリデーターノードの役割は他のCosmosアプリチェーンのノードとは異なる。通常のCosmosアプリチェーンのバリデーターノードは主にトランザクションの伝播、ブロックの検証、コンセンサスの達成を担当するが、dYdXでは各バリデーターノードが自ら注文簿を維持し、注文を保存しなければならない(これらの注文はコンセンサスレベルでは反映されない)。バリデーターノードはチェーン外で注文簿を管理しており、これによりユーザーが注文を出すときやキャンセルするときにトランザクション手数料がかからない。

すべてのバリデーターノードの中で、提案者ノードが次のブロックの内容を提案する責任を負う。このため、ユーザーが注文を出すと、提案者ノードがその注文をマッチングし、提案ブロックに含めると同時にコンセンサスプロセスに参加する。

また、フルノードはdYdXにおいて極めて重要な役割を果たし、インデクサーの運営を補助することはdYdXサービスにとって不可欠である(もちろん、従来のブロックチェーンでもフルノードは同様に重要である)。

3.3.2 インデクサー(Indexer)

上図に示されているように、インデクサーはdYdXチェーンのフルノードからデータを読み取り、保存した後、Web 2.0互換の方法で最終ユーザーに情報を伝達する役割を担っている。プロトコル自体がこの役割を代替できるが、dYdXのバリデーターノードやフルノードはこのサービスを特別に最適化しておらず、処理が遅く効率が悪い可能性がある。また、過剰な直接クエリはバリデーターノードの主要業務(コンセンサスプロセスへの参加)を妨げる可能性があるため、専門のインデクシングシステムを持つことが極めて重要である。

図の右側にあるPostgres、Redis、Kafkaはそれぞれ、チェーン上のデータ、チェーン外のデータ、インデクサーデータサービスへのデータ送信に使用される。

3.3.3 フロントエンド

フロントエンドの設計は、エンドツーエンドアプリの開発プロセスを簡素化することを目的としている。JavaScriptとReactに基づくWebフロントエンドは、APIを通じてインデクサーから注文簿情報を取得し、取引データを直接チェーン上に送信する。dYdXはフロントエンドコードをオープンソース化しており、誰でもdYdXのフロントエンドインターフェースを使用できる。モバイル端末もWeb版と同様にインデクサーとやり取りして情報を取得し、チェーン上に直接取引情報を記録する。これもオープンソースであり、誰でも展開して使用できる。

3.3.4 注文はどのように処理されるのか?

上述の各エンティティが協力して、dYdXチェーン上の注文をどのように処理するかを見てみよう。

-

ユーザーはAPIまたはフロントエンドを通じて注文を提出する。

-

注文は特定のバリデーターノードに送信され、そのノードが他のバリデーターノードおよびフルノードにトランザクションをブロードキャストし、各ノードの注文簿を更新する。

-

他のCosmos SDKベースのブロックチェーンと同様に、コンセンサスプロセスを通じて提案者ノードが選出され、このノードが注文をマッチングし、次のブロックに追加する。

-

提案されたブロックはコンセンサスプロセスに入り、三分の二以上のバリデーターノードから承認と投票が得られれば、記録・提出され、チェーン上のデータベース(およびフルノード)に保存される。

-

もしブロックが三分の二以上のバリデーターノードの投票を獲得できなければ、拒否される。

-

ブロックが記録・提出された後、データはフルノードとインデクサーに伝えられ、インデクサーはAPIおよびWebSocket技術を通じてこれらのデータをフロントエンドにフィードバックする。

3.4 トークンユーティリティの変化

明らかに、専用チェーンの立ち上げはトークンユーティリティの変化を伴う。

前述の通り、dYdXブロックチェーンの最優先目標は「完全な非中央集権化」である。以前、dYdXのガバナンス範囲は限定的だったが、dYdXチェーン上では製品のあらゆる側面がDYDXトークン保有者によって決定される。もう一つ重要な変化は、以前はdYdXが生み出したすべての収益がdYdX Tradingに帰属していたが、dYdXチェーン上ではこれらの収益がDYDXトークン保有者に分配されることだ。これはDYDXトークンの需要を高めると予想される——プロトコルの発展がより多くの収益をもたらし、それにより期待リターンが高まり、資産自体の魅力が増し、最終的に市場の需要と資産価値が上昇すると見込まれる。

3.5 ガバナンス面の変化

dYdXチェーン上のガバナンスは以下の内容を決定できる:

-

新規資産の追加または削除;

-

プロトコルパラメータの変更;

-

価格情報提供の第三者リストの変更;

-

手数料の調整;

-

取引報酬メカニズムの修正;

-

x/distributionモジュールのパラメータ調整(Cosmosからの報酬分配方法の決定);

-

x/stakingモジュールのパラメータ調整(Cosmosのステーキング設定に関連)。

-

資金レート計算式の変更;

-

保険基金の管理…

前述の通り、dYdXを創設した会社dYdX TradingやdYdX財団は、いかなるガバナンス提案や議論も主導しない。dYdXサービスに関する意思決定権は、今やDYDXトークン保有者が握っている。この変化は、dYdXチェーンとそれ以前のバージョンとの間の重要な違いである。また、アントニオ・ユリアノが考えていた差別化の問題——dYdXが他の中央集権型取引所(CEX)とどう自分自身を区別できるか——にも答えを提供している。

dYdXの進化が持つ意義

ここまで、dYdXが創業初期から自らのdYdXチェーンを持つに至るまでの進化過程を検討してきた。dYdXチェーンはまだ稼働し始めたばかりであり、dYdX V4上の取引も始まったばかりなので、独立したブロックチェーンとしての成功を判断するのは時期尚早である。しかし、dYdXの過去5年間の軌跡は、いくつかの教訓を導き出すのに十分なほど示唆に富んでいる。

4.1 インフラの発展は依然として重要

dYdXの製品発展はいくつかの段階を経てきた:イーサリアムメインネットでの開始、Layer 1への転換、最終的に自らのチェーンを立ち上げた。ブロックチェーンインフラは継続的に進化しており、今後も発展を続けるが、dYdXの経験はインフラの発展が製品品質の向上に大きな影響を与えることを示している。dYdXがRollupから自らチェーンを発行するという選択をした事実は、Rollupだけではスケーラビリティ問題を完全に解決できないことを示している。RollupもLayer 1も、真に完全にスケーラブルな「汎用ブロックチェーン」になるには、さらに進化を続けなければならない。ブロックチェーンインフラの構築は依然として極めて重要である。筆者はよくインフラを「想像力の境界」と比喩する。製品構築前にスケーラビリティの制約を考慮してしまうと、既存の(中央集権型)サービスと比較して、製品が天然的に不利な立場に立たされることになる。ブロックチェーンが常に既存サービスと競争する必要はないと思うが、競争が必要な製品(dYdXのように)にとっては、インフラの発展が極めて重要である。

4.2 Rollupは万能薬ではない

ここ1〜2年で市場に多数のRollupが登場していることを考えると、我々はまさに「Rollup時代」にいると言える。現在、Rollup、「Rollup as a Service」(RaaS)、Rollupソフトウェア開発キット(SDK)などが至るところにあり、業界の専門家も頻繁に製品構築にはRollupの使用を勧めている。しかし、Rollupはすべての問題を解決する万能薬ではない。dYdXの場合、自らのチェーンを立ち上げたことで初めて真の非中央集権化を実現できたことから、Layer 2 Rollupの限界が浮き彫りになっている。dYdXが独自チェーンを発行したことは「最悪の決定」だと批判する人もいるが、本稿で詳述した通り、dYdXの決定は軽率でも非合理的でもなく、深く熟考されたものである(もちろん、この決定はトークン価格を吊り上げるためだけでもない)。

イーサリアムのセキュリティ特性を利用することは確かに製品の正当性確立に極めて重要であるが、Rollupを通じて真の非中央集権化サービスを実現できない場合、この利点の影響力は限定的かもしれない。イーサリアムに留まる傾向を持つ人もいるだろう(ビジネスプロセスにいくらかの中央集権的要素があっても)。一方で、dYdXのような人々はプロセスの完全な非中央集権化を優先するかもしれない。最も重要なのは、「どちらがより非中央集権化されているか」という一般化された判断はできず、選択は製品の性質と個人の好みに基づいて行われるべきだということ。Rollupが常に理想的なソリューションではないことを覚えておくべきだ。

4.3 柔軟性が極めて重要

dYdXは市場や業界の変化に応じて根本的な変化を遂げることで、生存を果たすだけでなく、DEX分野のリーディングプロジェクトとなった。多くの人がdYdXを成功した製品と見なしているが、歴史を振り返れば、dYdXはかつて破産寸前にまで追い込まれていたことがわかる。しかし、dYdXは市場と業界の変化に柔軟に対応し、最終的に成功を収めた。もしdYdXがイーサリアムメインネットに固執していたら、徐々に歴史の舞台から退場していただろう。ここでの重要な教訓は、市場のトレンドを継続的に注視し、自らの状況に応じて調整する能力が極めて重要だということである。

したがって、製品開発に苦闘している人々にとって、dYdXは価値ある研究事例である。時には問題は製品自体にあるのではなく、依存しているインフラにあるのかもしれない。

結論:dYdXの未来はどうなる?

dYdXチェーンはまだ立ち上がったばかりで、dYdX V4上の取引も始まったばかりであるため、独立したブロックチェーンとしての成功を判断するのは時期尚早である。しかし、過去約5年間、dYdXは多くのトレーダーの間に信用を築き、製品の最適化を継続的に続けてきた。筆者は、dYdXブランドには相当な内在的価値がすでに備わっていると考えている。

筆者は、多くの製品が依然として独立したLayer 1の運営を必要としていると信じている。現在多くの研究者がRollupやモジュラー型ブロックチェーンに注目しているが、それでもLayer 1は不可欠だと思う。Cosmosアプリチェーンのナラティブとモジュラー型ブロックチェーンは矛盾しないが、dYdXが独立したLayer 1に成長したという事実は象

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News