データと考察:dYdXの取引高が急増、AAVEのTVLが再び1位に返り咲き

TechFlow厳選深潮セレクト

データと考察:dYdXの取引高が急増、AAVEのTVLが再び1位に返り咲き

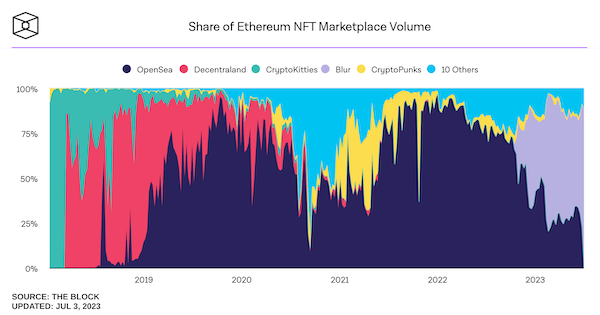

日常取引量から見ると、Elementals 発行後の Azuki 売却イベントにおいて、Blur の取引量は OpenSea を大幅に上回っていた。

執筆:The Block

翻訳:TechFlow

先週もビットコイン現物ETFをめぐる動きが活発で、ファイデルITY(Fidelity)の参入や、SECがナスダックおよびシカゴオプション取引所(CBOE)に提出された申請書類について「明確さと包括性に欠ける」と指摘するなど、ドラマチックな展開がありました。困難に直面しながらも、CBOEは更新された登録申告書を再提出し、その決意を見せつけました。

今週注目すべきデータからは、Azukiのフロア価格の下落、dYdXの取引量急増、盛り上がりを見せる貸借市場、そしてNFT売却波の中でBlurが提供する流動性について読み取れます。

1: エレメンタル

先週注目を集めたのは、AzukiによるElemental Beansのリリースです。各ビーンは「消費」することで、土・風・火・雷のいずれかのエレメントを操るAzukiキャラクターを明らかにします。初回リリースは一般販売に至らずわずか15分で完売し、Azukiに3750万ドルの収益をもたらしました。

しかし、この新シリーズは批判も浴びました。主に2点、混乱したリリースプロセスと、オリジナルAzukiシリーズとの類似性が問題視されました。

Azukiチームは最新リリースにおける「失敗」を認め、コミュニティ内での信頼回復に努めると表明しています。

しかしその努力にもかかわらず、大規模なNFT売却が発生しました。Azukiのフロア価格はリリース前日(6月26日)の14.44ETHから、今週初めには5.6ETHまで下落し、実に61%の減少です。

長期保有者たちがコレクションを手放し、Azukiの週間取引高は5300万ドルに達し、1年半ぶりの最高水準となりました。

今週のAzuki平均販売価格は約13,000ドルをわずかに下回っており、2週間前と比べて約20,000ドルの下落です。これは昨年11月以来の最低週間平均価格であり、ETH建てのフロア価格もシリーズ開始以来の最安値圏にあります。

影響が始まって以来、Azuki保有者は1NFTあたり約21,500ドルの損失を被っています。

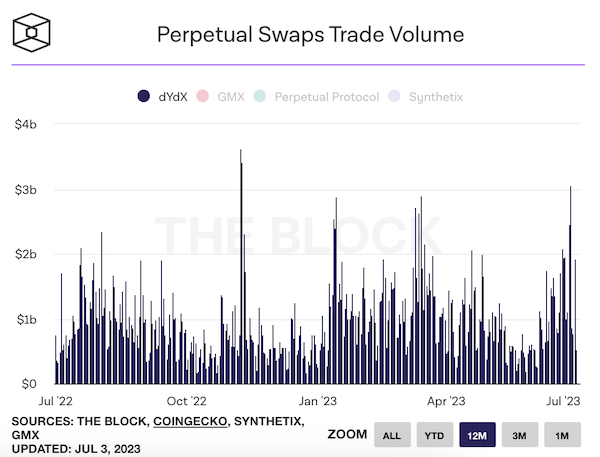

2:dYdX 取引量の急増

去中心化派生品取引所dYdXの取引量は6月27日に30.7億ドルに達し、2022年11月以来の最高日次取引量を記録しました。

この急騰は、ほぼ1年にわたって継続していた無料取引キャンペーンの終了に関係しているようです。料金導入前のラストチャンスとして、駆け込み取引が集中したと考えられます。

バイナンスがビットコイン取引ペアへの課金を再開したことで、該当資産のスポット取引量は前週比65%減少しました。これにより、最大のDEX派生品プラットフォームであるdYdXにどのような影響が出るか、時間とともに明らかになっていくでしょう。

急騰翌日(つまり手数料再開初日)の取引量は8.66億ドルにまで落ち込みましたが、6月30日には19億ドルまで回復し、無課金時代の水準に近づいています。

偶然にも、この急騰翌日にdYdXはCosmosベースのブロックチェーンテストネットの公開開始日を発表しました。7月5日のローンチ予定で、v4アップデートの次の段階へ進むことを意味します。

新しいバージョンでは、Cosmosエコシステム内で独自のブロックチェーンを立ち上げます。同取引所はこのアプローチが未検証であることを認めつつも、「中央集権取引所に匹敵する長期的競争力を持つ製品体験を提供する最良の機会」と信じています。

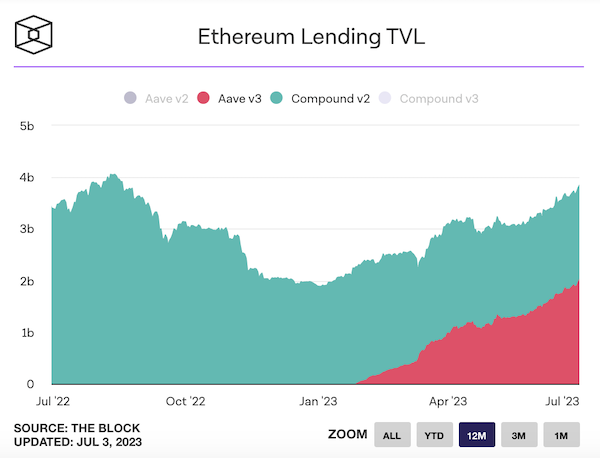

3:Aave 貸出データの上昇

最近、イーサリアムの貸借市場にも熱が入っており、Aaveの最新v3バージョンがCompound v2のTVL(総ロック価値)を上回りました。

Aave v3はイーサリアム、アバランチ、ポリゴン、アービトラム、オプティミズム、ハーモニー、ファンタム、メティスなどの複数チェーンに展開しています。イーサリアム上でのリリース以降、安定的に成長を続け、ここ数日で20.3億ドルのTVLに到達しました。

一方、Compound v2はAave v2と同様にプロジェクトのオリジナル版であり、DeFiの繁栄期に大成功を収め、2021年9月にはTVLが200億ドルを超えたことがあります。しかし以降は下降傾向にあり、昨年11月以降は約20億ドル台で推移しており、現在は1.81億ドルとなっています。

CompoundもAave同様にv3の開発を進めていますが、そのデータはAave v3ほど伸びていません。Aave v3はv2と非常に似ており、クロスチェーン資産流動性やGas最適化などの改善に加え、価格相関の高い担保・貸出資産において資本効率を高めるeModeを導入しています。一方、Compound v3は従来のCompoundとは異なり、より限定的な資産群のみを提供(イーサリアム上ではUSDCとETHのみの貸出)していますが、資本効率とリスク管理機能の強化が特徴です。

Aave v3は6月に入ってついにかつて巨大だったCompound v2を上回りました。6月14日に初めて首位に立った後、6月20日以降、差はさらに広がり、Aave v3が優位を確立したように見えます。

なお、TVLは唯一の指標ではありませんが、貸借プロトコルにとってはより多くのローン生成につながるため、高いTVLは市場規模拡大に直結します。貸借プロトコルはユーザーが資産を預けることを望んでおり、それが規模成長の鍵となります。

4: Blur が NFT に流動性を提供

予想通り、6月はNFT取引量が4ヶ月連続で減少しました。特に人気急上昇中のNFTマーケットプレイスBlur(および関連トークン)の熱が冷めると、全体のNFT市場は明らかに減速しています。

しかし先週、Blurはイーサリアム上でのNFT取引量シェアを2月以来の最高水準まで引き上げました。

6月25日までの週では、Blurの取引量シェアは68.3%、OpenSeaは22.3%でした。今週初頭にはOpenSeaの取引量シェアが18.6%まで下落し、2020年9月以来の最低水準に。現在も同水準に留まり、前週比で8%の減少です。

日常取引量に注目すると、Elementalsリリース後のAzuki売却局面で、Blurの取引量はOpenSeaを大きく上回りました。

Blurの取引量は6月26日の1000万ドルから翌日には4390万ドルへと337%増加しましたが、同期間のOpenSeaは430万ドルから1060万ドルへと143%の増加にとどまりました。

BlurではBid(入札)を行うことでポイントが得られ、リスクが高く期間の長いBidほど多くのポイントを得られます。これらのポイントはSeason 2のエアドロップに影響するため、ユーザーはNFTの入札行動を促されます。そのため、Azuki価格の急速な下落にもBlurが一役買っているといえます。

Bidに加えて、Blurの貸借プラットフォームBlendも影響を与えました。このコレクションに対する価格圧力が高まり、Azukiを担保にしたローンの返済または強制清算が相次ぎました。解放されたNFTが市場供給を増やし、パニック売りを助長しました。6月27日(リリース当日)にはAzuki担保の未返済ローンが532件でしたが、その日のうちに237件まで減少しました。

NFT愛好家にとっての朗報もあります。取引量は再び低下傾向にあるものの、6月にはイーサリアム上のNFTトレーダー数および取引数が反転上昇しました。OpenSeaはこの2つの指標で依然として支配的ですが、取引量ではBlurに及ばない状況です。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News