SevenX Ventures:DePIN、虚偽の希望か、真の夜明けか?

TechFlow厳選深潮セレクト

SevenX Ventures:DePIN、虚偽の希望か、真の夜明けか?

本稿は、DePINが抱える歴史的欠陥に対して均衡のとれた批判を行うものであり、規制上の障壁、需要不足、トークノミクスの欠陥、およびラグプル(carpet risk)などの分野を考察する。

著者:@Rui,SevenX Venturesの投資家

現実世界での応用への関心の高まりとSolanaの台頭に伴い、DePinは2024年に再び大きな人気を得た。しかし、DePINは新しい概念ではない。筆者の見解では、DePINの本質とは、生産性を新たに創造するものではなく、参加者をステークホルダーへと変えるトークン経済モデルである。

前回の好況期には、Arweave、Filecoin、Heliumなどのプロジェクトが注目を集めた一方で、多くの他のプロジェクトは低迷し、価格がゼロまで下落した。今や次の好況の始まりを迎えようとしている今、私たちの課題は、一過性の流行と真に持続可能なイノベーションを見極めることにある。それが、現実世界応用の新たな時代への道を開くことになるだろう。

本稿では、DePINの歴史的欠陥に対してバランスの取れた批判を行い、規制障壁、需要不足、トークンエコノミクスの欠陥、ラグプル(rug pull)リスクといった分野を検討する。その一方で、マージン圧縮の克服、価値のアンカー、トークンインセンティブ、強固なコミュニティ参加といった、この分野が抱える巨大な可能性も浮き彫りにする。また、DePIN評価フレームワークおよび詳細な事例研究を提示する。読者がDePINの構築、評価、投資において有益な知見とツールを得られることを願っている。

はじめに

ブロックチェーン業界は長年、インフラ開発に注力してきた。拡張ソリューション(Layer2、データ可用性)、プライバシー強化(ゼロ知識証明)、ユーザーエクスペリエンスの改善(アカウント抽象化)などを重視し、広範な採用に備えてきた。現在、現実世界における大規模な採用の必要性はかつてないほど明確になりつつある。取引所によるコンプライアンス対応やETFの伝統市場進出など、重要な進展が見られ、土台が整いつつある。

DePINは特定の分野というより、Messariによって最初に提唱された用語であり、「Decentralized Physical Infrastructure Networks」(分散型物理インフラネットワーク)の略称である。これは、コミュニティ主導でトークン報酬により駆動される分散型ハードウェアネットワークを指す。主な目的は、独占的なコーディネーターに取って代わり、ネイティブトークンを通じて参加者をネットワークの利害関係者へと変えることだ。前回の好況以降、AI/ML、5G、WiFi、帯域幅、車両、エネルギーといった高価値分野で顕著な拡大が見られた。

では、DePINはこの領域にもたらした新しさとは何か?

資産:種類、分布、取引方法

-

成功した暗号資産プロジェクトを振り返ると、通常、汎用的な属性を持つ資産を特徴とし、その機能やユースケースを継続的に洗練させている。DePINプロジェクトは実物資産を統合し、ハードウェアが提供するサービスや収集したデータをトークン化された資産へと変換できる。このようなトークン化は無許可での取引やステーキングを促進し、より広範な金融活動の道を開く。

参加者:役割、数、粘着性、関係性

-

DePINは役割の多様化を通じてエコシステムを強化し、ハードウェアメーカー、マイナー、ネットワークアプリケーション、消費者などが一体となった結束力のあるネットワークを形成する。参入障壁の低下と地理的カバレッジの拡大により、より広範な参加者が引き寄せられる。さらに重要的是、DePINは暗号資産を通じて関係者全員を利害関係者へと変え、労働貢献と消費を促進する。このアプローチにより、継続的な参加が保証され、エコシステムの粘着性が高まり、従来の単純な売買関係を超える。複雑な相互接続を促進することで、DePINはそのエコシステムの堅牢性と持続可能性を大幅に高める。

シーン:価値の質、頻度、拡張性

-

DePINは現実のシーンに基づき、既存のニーズに対応する。暗号資産投資家に加え、ネットワークの一般的な価値は購入者の数、取引あたりの価値、取引頻度から導かれる。これらのうちいずれか2つのパラメータが優れていれば、成功の可能性がある。例えば、5Gユーザーの基数は大きく、米国では約1億人が月額80ドルを支払っている。個々のAI企業との取引量は5G消費者に比べて少ないかもしれないが、広範な需要によって高頻度・高価値の取引が生まれる点に大きな機会が見える。

当初の熱狂を超えて、いくつかの重要な要素に注意を払う必要がある。供給が豊富でも、製品と市場の適合(Product-Market Fit)を実現することは依然として成功の鍵となる。分割耐性と検閲抵抗性を確保するプロトコル設計は、新たな形の検閲を回避するために不可欠である。さらに、持続不可能なインフレを避けるために、インセンティブ設計は慎重に行われるべきだ。これらについては後ほど詳しく考察する。

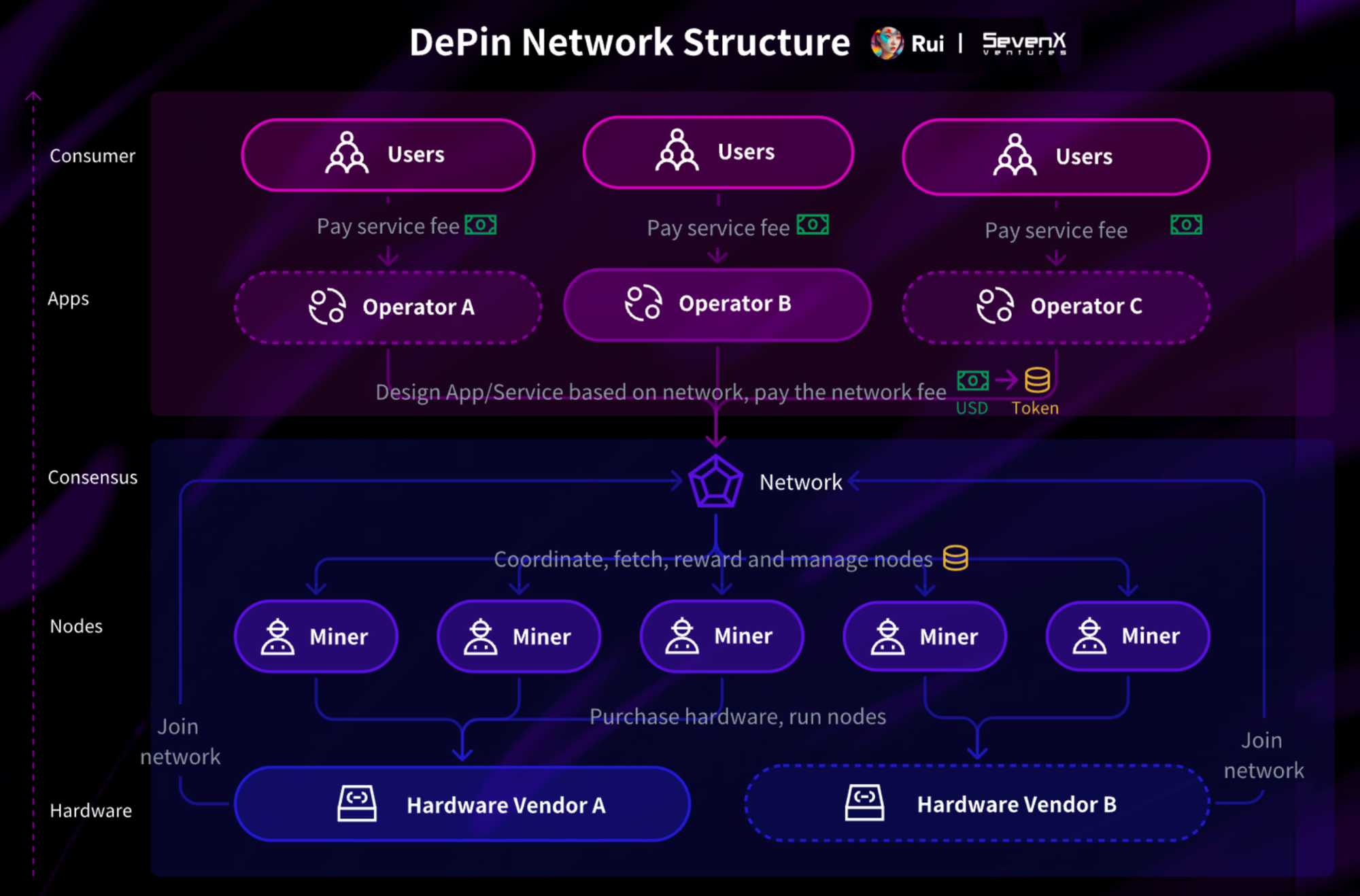

関係者

本セクションでは、主要な5つのステークホルダーの役割と目標を検討する:ハードウェアメーカー、ホスト(便宜上「マイナー」と呼ぶ)、ネットワークプロバイダー、オペレーター、最終ユーザー。

ハードウェアメーカー:サービスを提供またはデータを収集する物理デバイス

メーカーの進化:

集中型のホワイトリストメーカーから無許可型システムへの移行は自然な過程である。初期は信頼できるハードウェアを生産するために単一の主体に依存することも合理的だが、単一サプライヤーが独占的脅威となり、ネットワーク成長のボトルネックになるのを防ぐため、より多くの適格なハードウェアメーカーにエコシステムを開放すべきである。最終的には、開放市場が公正な価格でマイナーに最高の製品を提供するという健全な競争を促進する(例:Helium HIP19)。

マイナー:ネットワーク内のノードとしてハードウェアを運用する主体

コスト要因:

-

マイナーはハードウェア、導入、メンテナンス、運用(該当する場合)費用を含む総コストを考慮する。ネットワーク参加に伴う時間的・注意力的コストも重要である。

報酬システム:

-

物理ネットワーク構築への信念に加え、マイナーは報酬を最優先する傾向があり、投資回収期間を計算することが多い。β版段階での即時インセンティブは魅力的だが、プロトコルは暴走するインフレを抑制し、強力なデフレ設計とステーキングメカニズムを取り入れ、マイナーの長期的収入を保証すべきである。多くのプロジェクトがすでにBurn-Mint-Equilibrium(BME)モデルを採用している。

ユーザーエクスペリエンス:

-

プロセスはシンプルで明快なものであり、学習曲線を低く抑えることで、低い参入障壁と拡張可能なネットワークを実現すべきである。

プロトコル:ネットワークの調整の中核

価格構造:

-

商品化されたサービスの価格はプロトコルレベルで固定されるが、持続可能性を実現するためには慎重な意思決定が必要である。io.netの価格モデルを例に挙げれば、Web2の競合価格、ピーク時間帯、ハードウェア性能、ネットワーク帯域幅、暗号通貨収益など、多面的な要因が価格に影響を与える。

ルールの透明性:

-

報酬メカニズムなどのルールは少なくとも透明であり、一般に公開されているべきである。そして、チェーン外であっても、その執行結果は検証可能であり、最終的にはプロセス全体が自動化されるべきである。チェーン上での自動化が最も望ましいが、それは公平性を保証する一方で、柔軟な調整の余地を犠牲にする可能性もある。

データの完全性と誠実性:

-

ハードウェアからデータを取得し、データベースにアップロードして報酬に反映させるまでの手順を、透明かつ検証可能に構築する。

セキュリティ対策:

-

悪意ある行動を予測し、ランダムな活性チェックや有効なデータ検証などの対策を講じる。KYCが導入されることもあり、評判システムは誠実な行動を奨励し、不正行為を罰することができる。

プライバシーとコンプライアンス:

-

参加者からデータを収集することでプロトコルの堅牢性と効率性が向上するが、同時にプライバシーのリスクも生じる。必要なデータのみを収集しつつ、ゼロ知識証明(ZKP)の導入も検討すべきである。

オペレーター:ネットワークリソースをサービスとしてパッケージングする主体

オペレーターの多様性:

-

初期はネットワーク基盤から派生した単一のオペレーターが冷始動モードを設定するかもしれない。時間が経つにつれ、より多くのオペレーターの参加を許可することで市場範囲を拡大し、マイナーのリソースを最大限に活用し、十分な競争を可能にする。

収益モデル:

-

ネットワークを通じてマイナーに支払うコストに加え、オペレーターは通常、パッケージサービスに高い料金をかける。得られた利益をマーケティングやユーザー補助に再投資できる。

購入者:ネットワークユーザー

目標とニーズ:

-

異なるユーザーにはコスト効率、時間節約、安全性、アクセス性、パフォーマンスなど、異なる目標がある。ネットワークはこうした主なニーズを効果的に満たすべきである。

ユーザーエクスペリエンス:

-

シームレスな登録と支払いプロセスは極めて重要である。ユーザーが暗号資産を理解する必要があるかどうかはサービス設計次第だが、取引を簡素化し、法定通貨決済オプションと暗号資産を統合することが目標となるべきだ。

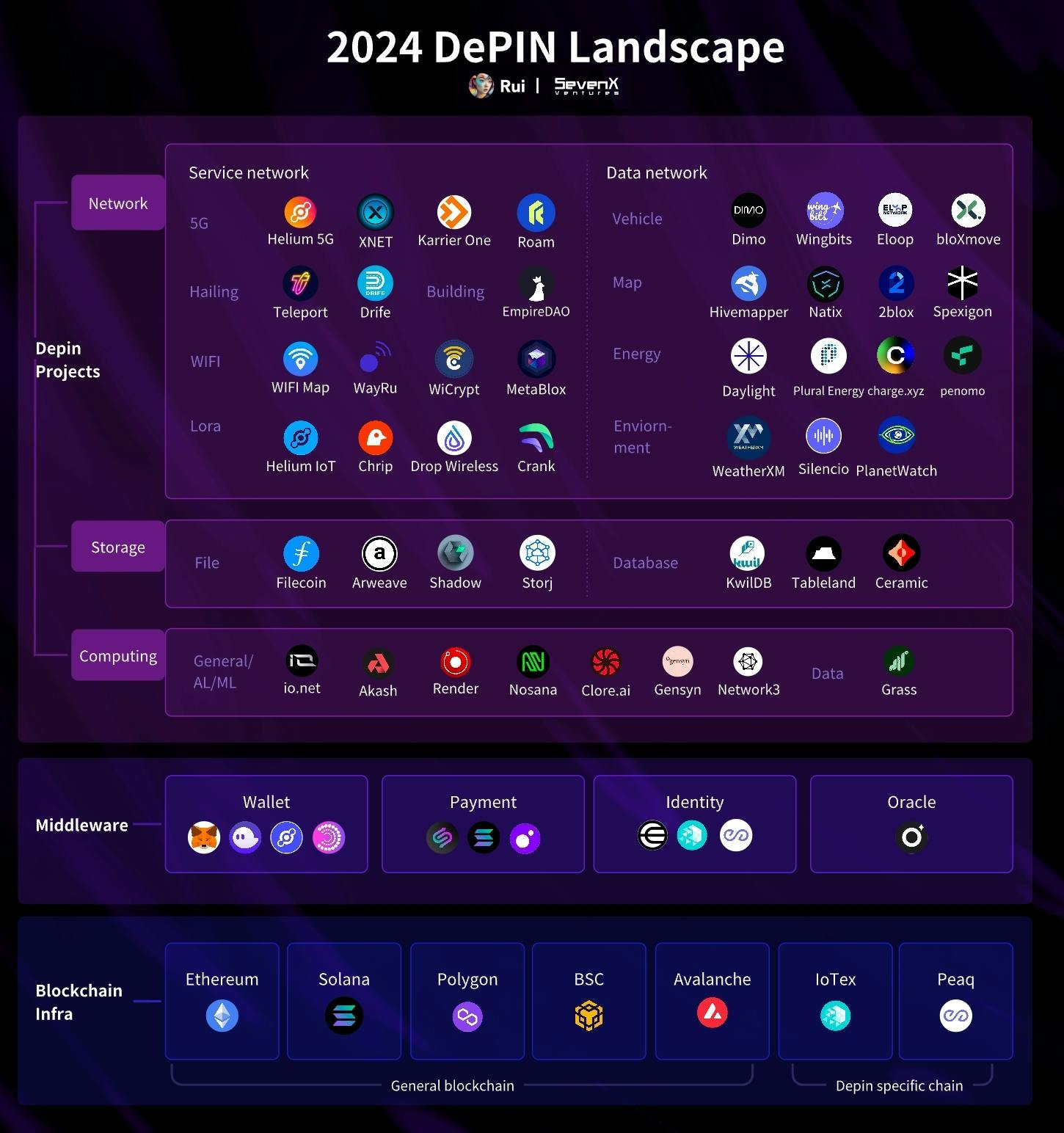

エコシステムの概観

DePINネットワーク

DePINプロジェクトは多岐にわたるが、目的、タイプ、市場別に分類することで理解を深めることができる。

目的

計算:

-

情報処理と通信のために計算システムを使用する。例えば、Rollupはブロックチェーンの計算課題を解決し、分散型GPU/CPUリソースはチェーン外の計算需要を満たす。

ストレージ:

ネットワーク:

-

リアルワールドのデータを収集・転送し、異なるノード間の通信を促進し、ユーザーに接続する。通常、IoTセンサーや無線ネットワークを利用してデータ収集とサービス提供を行う。

タイプ

サービスタイプネットワーク:中核資産はサービス

-

サービスタイプネットワークの主な目的は、未使用または利用可能なリソースを効果的に活用してサービスを提供することである。プロトコルはユーザーの需要を集約し、マイナーのリソースとマッチングしてタスクを配分する。例としてio.netはGPUリソースとAI企業を接続する;Heliumは小型基地局所有者と5Gユーザーをつなぐ;Teleport は運転手と乗客をマッチングする。

データタイプネットワーク:中核資産は集積されたデータセット

-

データタイプネットワークは、大規模なデータセットの蓄積を目的に、データ提供をインセンティブ付ける。データ形式を標準化し、有効性と品質を保証し、データのクリーニングやトレーニングも行い、その後データセット、APIなどの商業利用可能な形式に包装する。例として、DIMOは車両データを収集し、保険会社やガソリン会社にとって有用な洞察を得る;Hivemapperは街の画像をキャプチャし、配送やスマートシティプロジェクト用の地図データを作成する。

市場

人工知能と機械学習(AI/ML):

-

世界の機械学習市場規模は2023年の260.3億ドルから2030年には2259.1億ドルに達すると予想される。Web3におけるAI/MLのチャンスはデータ、計算、モデルの3つにある。データ面ではgrasのようなプロジェクトが多数のユーザーに帯域幅を共有させ、AI企業が大規模にデータを収集できるようにする;計算面ではio.netのようなプロジェクトがWeb2よりも低いコストでデータセンターの計算能力を集約する;モデル面ではBittensorのようなプロジェクトがモデルの資産化を可能にする。

5G/セルラー:

-

2023年の世界5G市場規模は843.1億ドルに達した。5Gへの移行にはより多くのセルラーネットワークが必要だが、Web2の大手企業は高いマージンを得ている。HeliumなどのDePIN 5Gプロジェクトは、小型基地局、米国の無料周波数帯、eSIMカードを活用して、分散型で安価なネットワークを構築することを目指している。

自動車:

-

自動車市場は2023年に1,452.4億ドルから成長すると予想される。DePIN自動車ネットワークは専用ハードウェアとソフトウェアでデータを収集し、保険、メンテナンス、燃料などに貴重なインサイトを提供する。DIMOのようなプロジェクトは、トークンインセンティブを使ってドライバーのデータ共有を促進する。

ライドシェア:

-

2023年の世界ライドシェアサービス市場規模は1766億ドルに達した。DePINライドシェアサービスは、トークンを活用して成長を促進し、公正な価格設定とWeb2仲介業者よりも低い取引手数料でライドシェア市場を変革する。代表的なプロジェクトにはTeleportとDrifeがある。

地図:2022年

-

世界のデジタル地図市場規模は181.8億ドルと予想される。DePIN地図プロジェクトは、コミュニティの貢献にトークン報酬を与えることで、公平なデータ共有モデルを提供し、データの断片化と主要テック企業への過度な依存を解決する。例としてはHivemapper、2blox、Natixがある。

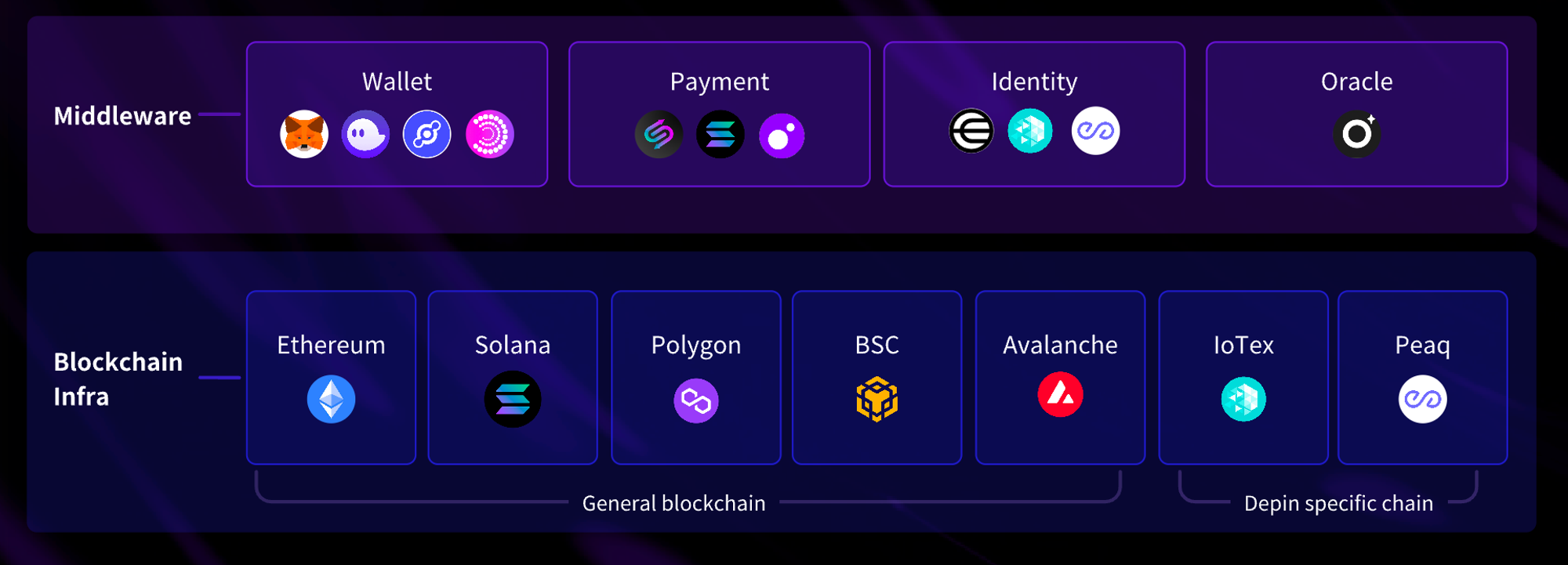

ブロックチェーンとミドルウェア

現状、ほとんどのDePINプロジェクトはトークンだけがチェーン上にあり、大部分はチェーン外にある。2023年4月以降、Heliumは独自のブロックチェーンからSolanaへと移行した。この移行の背景には、維持コストとスケーラビリティの課題を解決したいという動機がある。DePINプロジェクトの性質、つまり小額かつ頻繁な取引と迅速な報酬支払いは、ブロックチェーンインフラの速度、コスト効率、スケーラビリティを決定づける。

汎用ブロックチェーンにとっては、パフォーマンス、コスト、エコシステムが重要である:

-

SolanaのDePIN時価総額は約24億ドルに達し、Helium、io.net、Teleport、Hivemappers、Render、Nosanaなど主要プロジェクトに最も人気がある。Solanaは、高速で低コストの取引を求めるDePINプロジェクトのニーズに非常に合致しており、独自のプルーフ・オブ・ヒストリー(PoH)メカニズムにより計算負荷を削減し、高いハードウェア要件が処理性能を向上させる。また、スケーラビリティも極めて重要である。例えば、Heliumは毎月数百万件の取引を必要とし、Solana移行時に加入者向けに90万枚のNFTを鋳造した。Solanaは繁忙期でも安定したパフォーマンスを維持し、低価格で大量のNFTを迅速に鋳造できる必要がある。プロジェクトは他のSolanaエコシステムプロジェクトと相互作用でき、Solana自体もDePINニーズに合わせてアップグレードを進めている。最近導入されたトークン拡張機能はSPLに高度なカスタマイズを可能にし、閾値取引、プライバシーモード、委任などをサポートすることで、DePINプロトコルがチェーン上コンポーネントを構築する際の柔軟性を高める。

一方で、DePIN専用のブロックチェーンも注目を集めている。これらのブロックチェーンは、データの信頼性、アイデンティティ管理、検証可能性といった重要な課題に対処する。自動化され検証可能なデータを提供することで、DePINプロジェクトは繰り返しの運用作業を省き、リスクを回避し、ネットワーク開発により集中できる。

-

IoTeXはレイヤー1ブロックチェーンとして、セキュアなIoTデータ収集を可能にするレイヤー2ソリューション「W3bstream」をリリースした。これは柔軟なデータ可用性層を活用し、大量のチェーン外データを検証可能なゼロ知識証明(ZKP)とチェーン上取引のトリガーに集約する。

-

PeaqはDePIN向けマルチチェーンL1ブロックチェーンである。低コストと高速取引を実現しつつ、マルチチェーンマシンID、支払い、ロールベースのマシンアクセス、3層データ検証、AIエージェント、データストレージ、インデックスなどモジュール型DePIN機能を提供する。Peaqは流動性確保のためWormholeと連携し、博世など関連パートナーとも強固な関係を築いている。Peakqは2024年にローンチ予定。

なぜうまくいかないのか?

-

規制の難しさ:物理領域を扱うネットワークは無数の規制に準拠する必要があり、市場ごとに実現可能性とコストが異なる。例えば、ライドシェアプロジェクトは移動データを管理し、地域のガバナンス報告要件を遵守し、人身安全基準を満たさなければならない。同様に、5Gプロジェクトも各国で異なる周波数許可規制の影響を受ける。

-

HeliumのLoRa仕様要求の失敗:供給側の成長が需要側の採用を保証するわけではない。DePINプロジェクトは、トークンを使ってマイナーの拡大を急速にインセンティブ付け、入職費用は通常ネットワーク価値向上に再投資される。しかし、需要に見合わない供給過剰は問題となる。これを防ぐためには、各プロジェクトの製品が本当に市場に適合していることを確認することが極めて重要である。さらに、効果的なマーケティング、営業戦略、ビジネス開発は、大手Web2サプライヤーと競争する上で鍵となる。

DePINプロジェクトのユーザー

-

トークンエコノミクスの失敗:DePINプロジェクトは通常初日から独自のトークンを持ち、そのメカニズム設計が成功の鍵を握る。しかし、このトークンエコノミクスの専門知識は、Web2のメーカーが立ち上げるプロジェクトにとって挑戦となる。こうしたメーカーはしばしば先行事例に依存してトークン戦略を立てる。その結果、参加者を惹きつけるために大規模なインセンティブを設け、持続不可能なインフレを引き起こすことがある。Workトークンモデル(Stake for Access)は、プロトコルレベルで固定料金のサービスに使われる。BME(Burn-Mint-Equilibrium)は二重トークンシステムを採用し、取引可能で価値追求型のトークンと法定通貨に連動した支払いトークンを組み合わせ、サービスの固定法定通貨価格を可能にする。

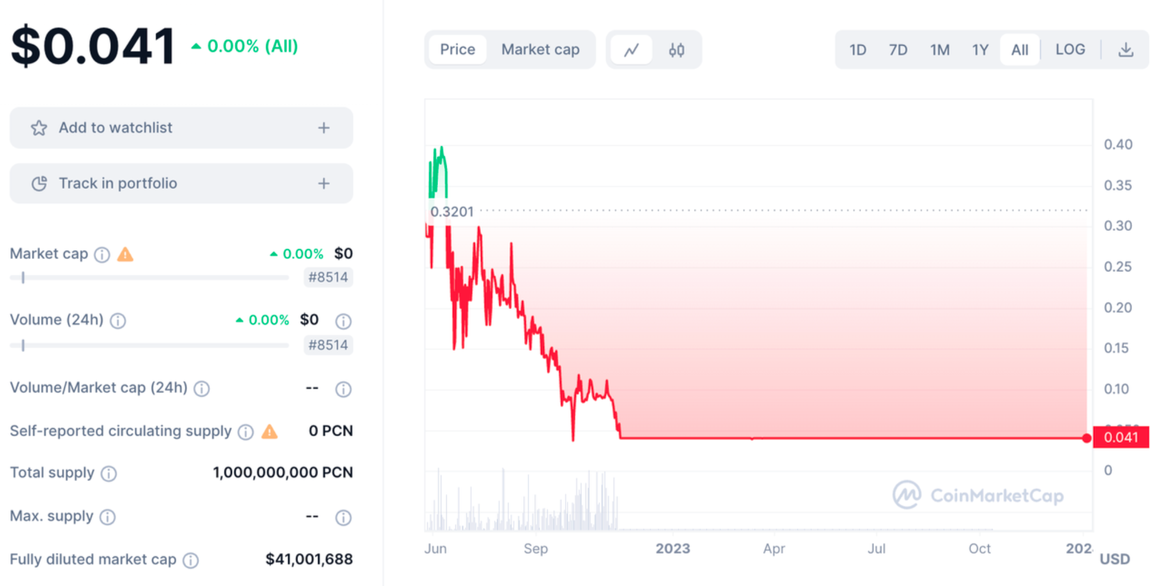

過去の著名なDePINプロジェクトのトークン価格

-

パフォーマンスの課題:中央集権化には、集中協調、適応的管理、高速パフォーマンスという利点がある。分散型プロジェクトは低手数料で注目を集められるかもしれないが、中央集権型サービスと同等のパフォーマンスを達成できるかは大きな不確実性を伴う。GPU共有を例に挙げれば、GPUが各地に分散しているため、それらを単一クラスターに統合する作業が複雑になり、高密度MLアプリケーションでの潜在的遅延が生じる。もし分散型システムが中央集権型サービスと同等のパフォーマンスを実現できなければ、そのコストメリットだけでは競争力のある代替案とはなり得ない。

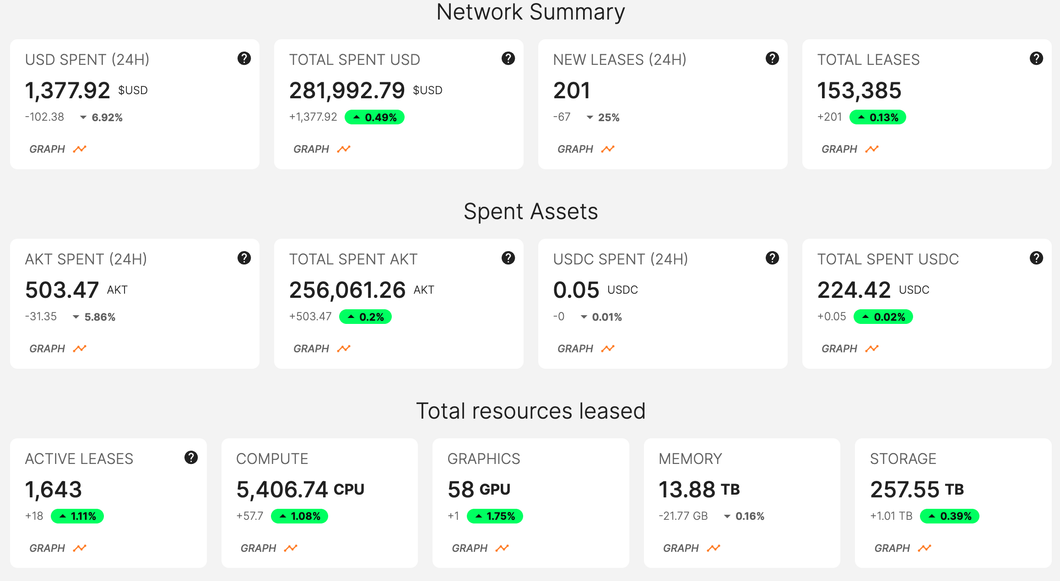

Akashダッシュボード

-

護城河の構築が難しい:この課題は、商品化されたサービスにおいて特に深刻である。標準化され交換可能な製品では、サプライヤーや顧客がより良い収益や低い手数料を求めて簡単にネットワークを切り替えることができる。Web2企業においてさえ、強い護城河の不在は明らかである。ただし、ある種の要因が競争優位を生む:先行者としてブランド認知を確立すること、最良のユーザーエクスペリエンスを提供すること、特許保護された独自ソフトウェアやハードウェアを開発すること。

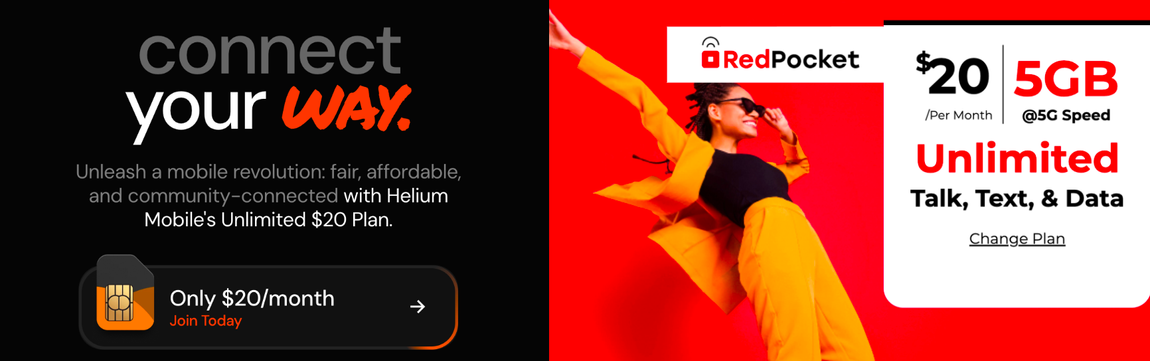

Helium 5G vs RedPocket 5G

-

ラグプル(RUG):物語後に簡単にラグプル:他の分野とは異なり、DePINの参加者(マイナー)は通常、報酬を得るためにまずハードウェアに多額の投資をする必要がある(ユースケースにより異なる)。これにより潜在的な詐欺リスクが生じ、財団が有望なロードマップを発表し、物語を構築し、インフルエンサーにハードウェアの宣伝・販売を依頼した後、突然資金を持ち逃げする可能性がある。

ラグプルプロジェクトの価格

それでも希望がある理由

あなたの利益こそが私のチャンス:

-

Web2はFAT(Fat)である。現在のWeb2環境では、アマゾンやマイクロソフトのような大企業が非常に高い粗利益率を享受している。DePINは個人や中小事業者がこうした巨人と競えるようにすることで、この状況を打破できる。この利益空間を活用することで、DePINはよりコスト効率の高いソリューションを提供し、老舗企業の高利益モデルを弱体化させ、その節約分をユーザーに還元できる。

バブルを最小限に抑える価値のアンカー:

-

DePINはハードウェア機器、サービス、データを通じて有形の価値を提供する。この実用性は安定化要因となり、ビジネスモデルにアンカーを提供し、投機的バブルのリスクを軽減する。現実世界の応用と利点を提供することで、DePINは堅実で持続可能な成長軌道を確保する。

トークンはビジネスの加速装置:

-

初期資金調達:DePINはベンチャーキャピタルから大量の資金を調達し、ハードウェアを販売し、物語駆動型のトークンをリリースできる。この初期資金が事業を立ち上げる。

-

成長補助:調達資金の一部を使い、サービス料金を補助し、ユーザーに報酬を与えることで、DePINはノードとユーザーを急速に拡大し、強力で広範なコミュニティを育成できる。

-

持続可能な拡張:ハードウェアのカバレッジには限界がある(例えば、ある地域をカバーするには一定数のホットスポットが必要)が、完成したネットワークは長期的に自立して維持できる。初期資金が使い切られた後も、成熟したネットワークは自らの勢いとユーザー基盤によって自己維持されるべきである。

コミュニティ主導、草の根的アプローチ:

-

コミュニティ主導のモデルを利用することで、伝統的なトップダウン方式と比べ、よりコスト効率が高く、俊敏な開発が可能になる。この草の根戦略はコストを削減するだけでなく、プラットフォームに対するユーザーの関与と投資を高め、忠誠心があり活発なコミュニティを形成する。

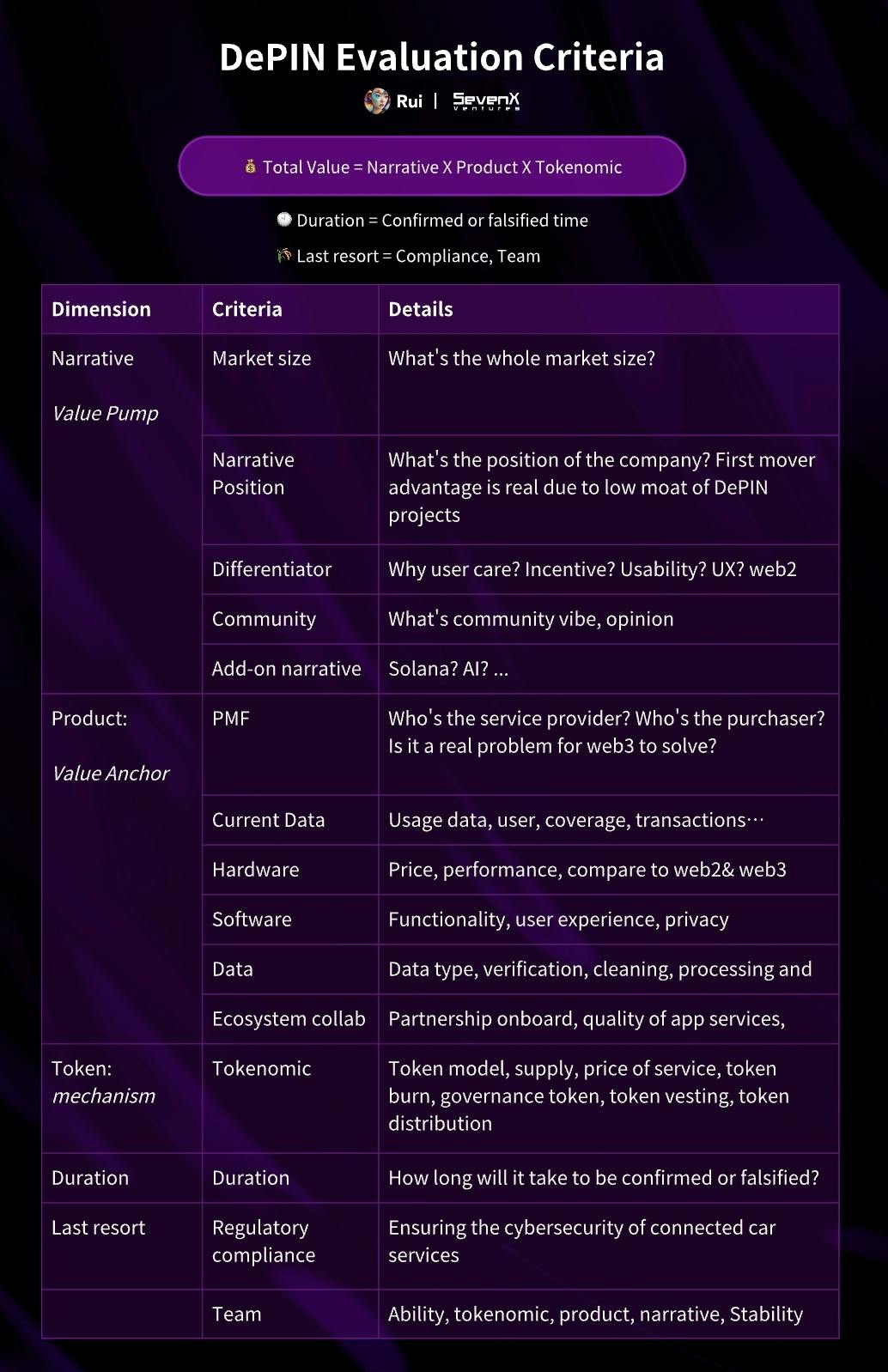

評価基準

ケーススタディ

Helium 5G

要するに、Helium Mobileは米国の大規模な5G市場に進出し、メキシコにも拡大しており、DePIN分野の先駆者かつ最大の市場の一つとなっている。Solana、DePIN、5G革新における重要な取り組みである。Helium Mobileは月額20ドルの5Gプランを提供し、現在米国で4万3千人以上のユーザーにサービスを提供している。そのBMEアプローチ、デフレ型トークンモデル、連動硬貨(pegged coin)の概念は多くのプロジェクトに先例を示している。

背景:

-

HeliumはDePINネットワークのパイオニアかつ最大級のネットワークで、当初は2019年にIoTの課題に対応する目的で開始された。効果的なトークンインセンティブにより、わずか2年で世界最大のIoTネットワークとなり、182カ国で10万以上のホットスポットを展開した。前回の好況期にはFDVが117億ドルのピークに達し、傑出したプロジェクトとして評価された。IoT需要の限定性は批判されたものの、Heliumは継続的に探求・発展を続けている。2022年、2つの子DAOを通じてIoTとモバイル分野に進出し、5Gホットスポット市場に焦点を当て始めた。T-Mobileとの協業はネットワークのアクセシビリティを強化し、2023年にSolanaへ移行することで、このプラットフォーム上の主要DePINプロジェクトとしての地位を確立した。2024年1月時点で、Heliumは8,000の5Gホットスポットを展開し、月間5Gユーザー数は4万3千人を超えている。

ネットワーク:

-

コミュニティ主導の5Gサービスはどうやって可能になるのか?

AT&T、Verizon、T-Mobileといった従来の5Gプロバイダーは、米国の無線市場で支配的地位を占め、周波数ライセンスやインフラに巨額の投資を行ってきた。しかし、DePIN 5Gは3つの主要な機会により実現可能になった:eSIM技術の普及により、ユーザーは仮想プロバイダーにシームレスに切り替えられるようになった;CBRS帯域は高額なライセンスなしで公衆が利用可能;個人がホスト可能な小型基地局が登場し、密集配置により十分なカバレッジを提供できるようになった。

-

Helium 5Gネットワークの目標は何か?

小型基地局のカバレッジは限られており(100ヤードから1マイル程度)、従来の5Gネットワークを完全に置き換えることは不可能である。そのため、Heliumの5Gネットワークは、人口密集地域などでより手頃な接続を提供する補完的なローミングサービスを目指している。

-

Heliumネットワークの仕組みは?

ネットワークは5つの役割から成る:ハードウェアサプライヤー、マイナー、ネットワーク、オペレーター、ユーザー。サプライヤーが5Gホットスポットを生産・販売し、マイナーが1,000~2,598ドルで購入・運用し、ネットワークカバレッジに貢献する。マイナーは積極的かつ有効なサービスに対して報酬を得る。ネットワークはこれらのノードを管理し、データ価格を1GBあたり0.5ドルで維持する。オペレーターNova Labsがこのインフラをユーザーに優しいサービスとしてパッケージ化し、月額20ドルの5Gプランを提供する。

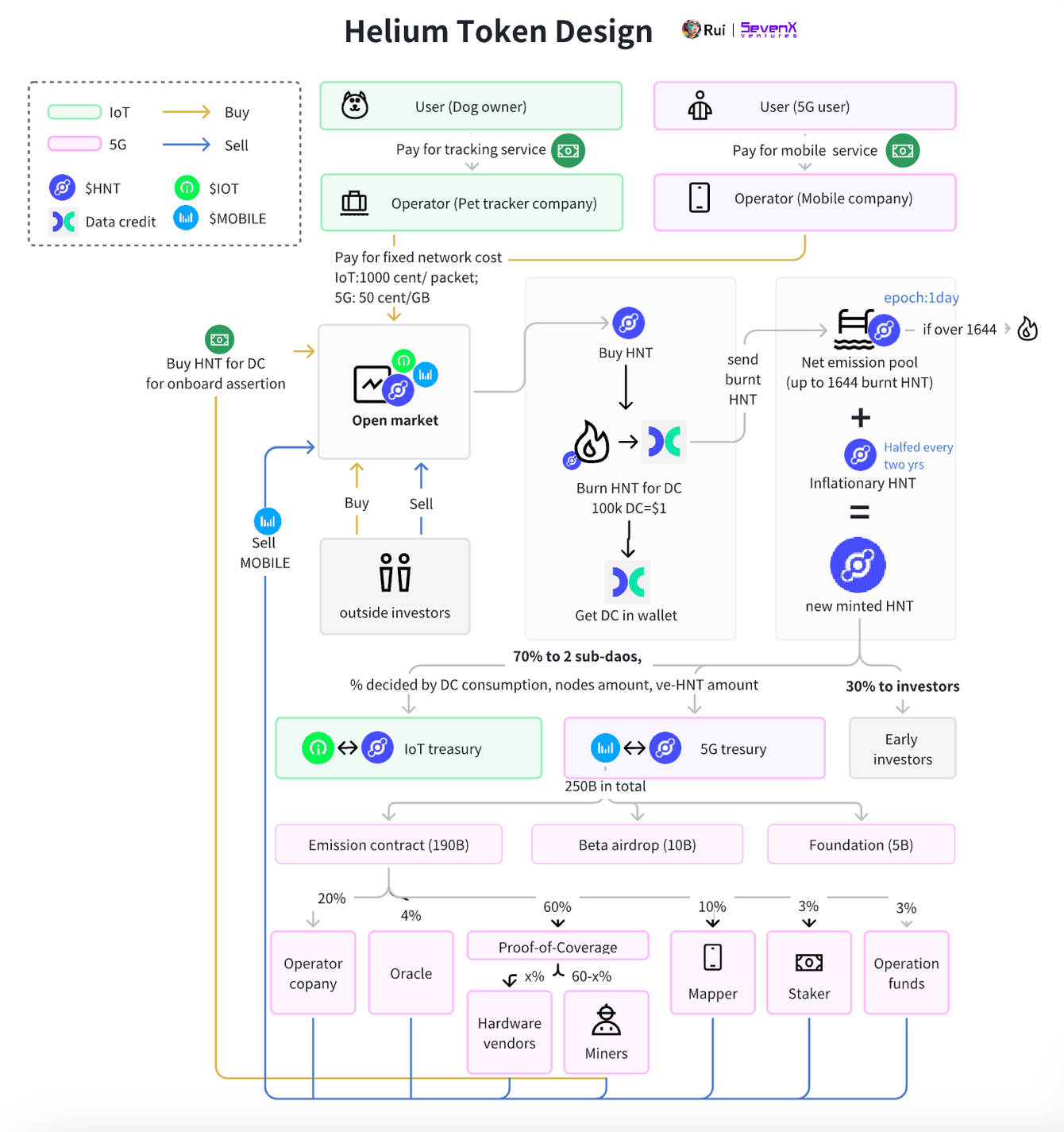

トークン:

トークンの種類:

-

Heliumは$HNTを実用性に利用しており、ユーザーはネットワーク利用のため$HNTを燃やすことでデータクレジット(DC)を得る。DCはドルに連動したトークンで、$MOBILEおよび$IOTトークンはそれぞれの子DAO参加者への報酬に使われる。

$HNTとBME:

-

$HNTの上限は2.23億枚で、2年ごとに半減する。2064年には、最終的に恒常排出量は月1HNTにまで減少する。報酬枯渇を避けるため、Heliumは最大供給量を超えない範囲で、バーン・マインド・イクイリブリアム(BME)方式を採用している。ユーザーはネットワーク利用のため$HNTを購入・焼却し、データクレジット(DC)を得る。焼却された$HNTは、浄排出プールに再投入される。デフレ圧力をかけるため、上限により、浄排出量(現在は1日1,644枚)の1%を超えた焼却量は永久に削除される。

$HNTと$MOBILE:

-

$MOBILEの価値は$HNTによって裏付けられている。$HNTの日次鋳造量には、浄排出プールからの回収量と新規排出量が含まれ、総量は関係者に分配される。約30%が投資家に、残りは

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News