Dynamic TAOのネットワークアップグレード提案の分析:Bittensor経済モデルの大変革

TechFlow厳選深潮セレクト

Dynamic TAOのネットワークアップグレード提案の分析:Bittensor経済モデルの大変革

Dynamic TAO が Bittensor に与える影響は何ですか?

(備考:以下の内容はDynamic TAO: Bittensor Improvement Template 1の情報をもとに整理したものであり、この提案は現在も議論中であるため、変更される可能性がある)

Dynamic TAOとは何か?

Dynamic TAO(BIT001)は、Opentensor Foundationが提出したネットワークアップグレード提案であり、Bittensorネットワークにおけるステーキングメカニズムおよび$TAOブロック報酬の分配ルールを改革することで、Root Validatorによる権力集中および潜在的な共謀問題を緩和し、すべての$TAO保有者にBittensorのブロック報酬分配への積極的参加の機会を与えることを目的としている。

Dynamic TAOによって変更されるメカニズムとは?

1. $TAOのステーキングメカニズムの変更:

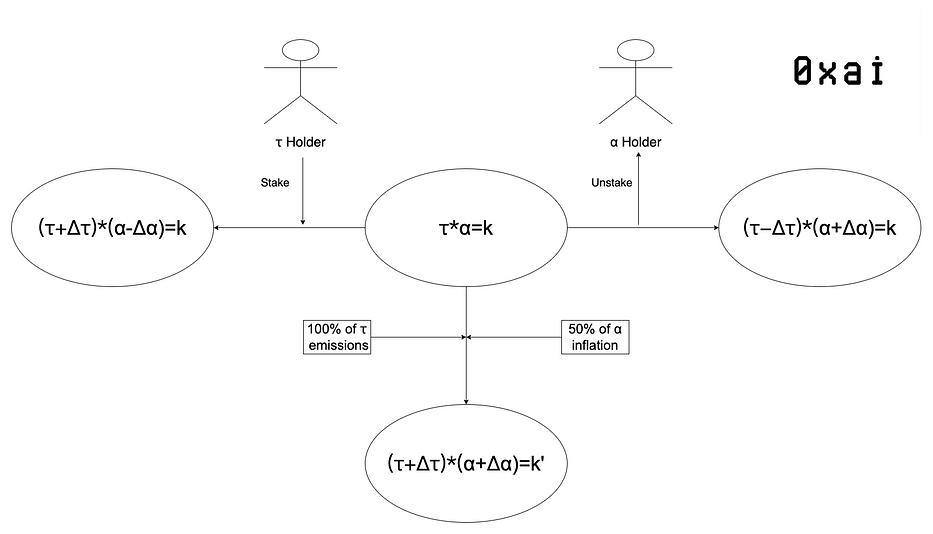

現行の仕組みでは、Validatorが保有する$TAOを特定のSubnetにステークし、検証作業を完了すれば、新規発行される一定量の$TAOを検証者インセンティブとして得ることができ、かつ元本としてステークされた$TAOの数量は減少しない。言い換えると、現行制度ではValidatorがステークした「元本」に損失が生じることはない。「確実に収益が得られる」というこの仕組みにより、$TAOの流通ステーク比率は非常に高くなっている。現在、$TAOの総流通量は約625万枚であり、そのうち約475万枚がステークされており、ステーク率は約75.94%である。Validatorがステーキングによって得られる平均年利は約19.38%である。

しかし、この状況は変わる可能性がある。Dynamic TAOは、各Subnetが独自の「トークン」を発行することを許可し、これらの「Subnet Token」を総称して「Dynamic TAO」($dTAO)と呼び、異なるギリシャ文字記号で区別することを提案している。

各「Subnet Token」は直接取引することはできず、唯一の流動性プール(liquidity pool)を通じてのみ$TAOとの交換(アンステーク/スワップ)が可能である。

各Subnetにはそれぞれ固有の流動性プール(liquidity pool)が存在し、そのプール内には一定量の$TAOと対応する$dTAOが保管されている。交換時の$TAOと$dTAOの価格決定メカニズムは、Uniswap V2と同じ定積公式に従う。

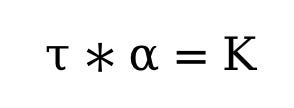

ここで、τは$TAOの数量、αは$dTAOの数量を表す。追加の流動性注入がない限り、どれだけの$TAOを用いて$dTAOを購入しようとも、またはどれだけの$dTAOを用いて$TAOを購入しようとも、Kの値は常に一定に保たれる。つまり:

$TAO保有者がステーキング操作を行う場合、これは$TAOを使って対応する$dTAOを購入することに相当し、獲得できる$dTAOの数量は以下の式で計算される。

逆に、$dTAO保有者がアンステーク操作を行う場合は、$dTAOを使って$TAOを購入することに相当し、獲得できる$TAOの数量は以下の式で計算される。

ただし、Uniswap V2とは異なり、$dTAOの流動性プールには外部からの直接的な流動性追加は許可されない。SubnetオーナーがSubnetを作成する場合を除き、新たに注入される流動性は完全に割り当てられた$TAOおよび$dTAOの新規発行量の50%から構成される。言い換えると、各Subnetに割り当てられる新規発行$TAOは、当該SubnetのValidator\Miner\Ownerに直接分配されるのではなく、すべて流動性プールに注入されて準備金として保持される。同時に、新規発行される$dTAOの50%も流動性プールに注入され、残りの50%はSubnetが独自に定めたインセンティブ方式に従ってValidator\Miner\Ownerに分配される。

ステーク・アンステーク操作自体はKの値を変えないが、流動性の注入によってKはK'へと増加する。

2. 新規発行$TAOの分配ルールの変更:

現行の仕組みでは、各Subnetがどれだけの割合の新規発行$TAOを得られるかは、Root NetworkのValidatorが決定している。この仕組みにはいくつかの潜在的問題が露呈している。例えば、Root Networkの権力が少数のValidatorに集中しているため、Validatorが共謀して低価値なSubnetに新規発行$TAOを割り当てても、何ら罰則を受けない。

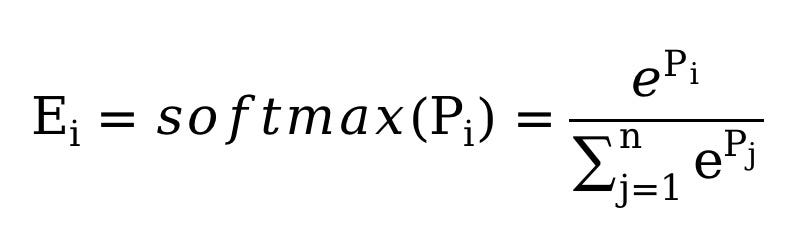

Dynamic TAOの提案では、Root Networkの特権を廃止し、新規発行$TAOの分配方法を決定する権限をすべての$TAO保有者に委ねることを提唱している。具体的な方法としては:

新しいYuma Consensus V2を採用し、各Subnet Tokenの価格に対してsoftmax処理を行い、それに対応する放出割合を算出する。

Softmaxは一般的な正規化関数であり、ベクトル内の各要素を非負の値に変換しつつ相対的な大小関係を維持し、変換後の全要素の合計が1になるように調整する。

ここで、

Pは$dTAOの$TAOに対する価格であり、流動性プール内の$TAO数量を$dTAO数量で割って算出される。

この式によれば、あるSubnet Tokenの$TAOに対する価格が高いほど、新規発行$TAOの割当割合も高くなる。

3. 各Subnetへのインセンティブ設計権限の委譲:

現行の仕組みでは、Subnetが得る$TAOインセンティブは、Validator\Miner\Ownerに41%-41%-18%の固定比率で分配される。

Dynamic TAOの提案では、各Subnetが自身の「Subnet Token」を発行する権限を与えられ、新規発行量の50%を流動性プールに注入することが義務付けられる一方で、残りの50%をValidator\Miner\Ownerにどのように分配するかについては、Subnet参加者が自主的に決定できるようになる。

例:

現行の提案内容によれば、Dynamic TAOが正式にネットワークアップグレードとして導入されると、既存のすべてのSubnetが対応する$dTAOを発行する。$dTAOの創設初期数量は、当該SubnetオーナーがSubnet作成時にロックした$TAOの数量に等しくなる。このうち50%の$dTAOが当該Subnetの流動性プールに注入され、残り50%はSubnetオーナーに分配される。

仮にSubnet #1のオーナーが1000個の$TAOをロックしていた場合、$dTAOの創設初期数量も1000個となる。このうち500個の$dTAOと1000個の$TAOが初期流動性として流動性プールに追加され、残りの500個の$dTAOはオーナーに分配される。

次に、あるValidatorがSubnet #1に登録し、1000個の$TAOをステークすると、そのValidatorは250個の$dTAOを取得する。この時点で流動性プールには2000個の$TAOと250個の$dTAOが残っている。

仮にSubnet #1が毎日720個の$TAOのブロック報酬を得られると仮定すると、流動性プールには毎日自動的に720個の$TAOが注入されることになる。一方、$dTAOの注入量は、そのSubnetが独自に設定したインフレーション速度に依存する。

Dynamic TAOがもたらす新たな特性とは?

-

新規発行$TAOの分配方法は、もはや少数のValidatorによって決まるものではなく、すべての$TAO保有者が間接的に共同で決定するようになる。

-

$TAOのステーキングはもはや「確実な収益」ではなくなる。将来性のないSubnetにステークし、他のステーカーよりも遅く退出した場合、元本に大きな損失を被る可能性がある。

-

「ステーク」と呼ぶよりむしろ「スワップ」と見なすべきである。あるSubnetに$TAOをステークすることは、実質的にそのSubnetのトークンを購入することに等しい。

-

短期的には、ステークおよびアンステークの行動が$dTAO価格に与える影響は、当該Subnetが実際に獲得する$TAOの量よりもはるかに大きくなる。

良い結果と悪い結果は何か?

メリット:

-

主要なValidatorがBittensor全体のブロック報酬分配を完全に支配する状況が解消される。攻撃者がステーク量をコントロールしてBittensorを攻撃するコストが大幅に上昇する。

-

後発のSubnetが台頭するチャンスが大きく広がる。「ステーク=スワップ」という視点から見ると、高品質なSubnetの初期段階からValidatorとして参加した場合のリターンは極めて大きくなる。現行制度では、早期Subnetを支援してもValidatorの年利はほとんど向上しなかったが、Dynamic TAOのもとでは、十倍から数十倍のリターンを得られる可能性がある。

-

Subnet間の競争がさらに激化し、Bittensorエコシステムはより活発になる。Subnetが新規発行される$dTAOの分配についてある程度の自治権を持つことから、SubnetオーナーやValidatorがより多くのステークを誘致するために知恵を絞ることが期待される。

-

ステーカー(Delegator)のSubnet構築およびガバナンスへの参加意欲が大きく高まる。ステーカーはもはや平均的な年利を期待できず、むしろ毎回のステークが一種の投資判断となる。合理的なステーカーはデュー・ディリジェンスに多くの労力を費やし、最高品質で将来性のあるSubnetを探し求めるようになるだろう。

デメリット:

-

短期的には投機的行動が増加し、「劣貨が良貨を駆逐する」現象が排除できない。Subnetが実際に優れた業績指標を持っていなくても、短期間に大きなステークを集め、対応する$dTAO価格を急速に押し上げることで、早期にステーク(購入)した者が流動性を持って退出できる可能性がある。物語を巧みに演出し、価格操作を行うSubnetが、真に高品質だがマーケティング力に劣るSubnetを圧迫する可能性がある。

-

「確実な収益」が得られるステーキング制度は終焉を迎え、ネットワーク全体のステーク率が低下する可能性がある。すべてのステーカーがSubnet Tokenを「購入」することを望むわけではない。単に$TAOをホールドしたいだけの人もいる。Dynamic TAOにより、$TAOのステーキングが損益不確定となるため、一定数のステーカーがステーキングから撤退する可能性がある。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News