DWF Labsリサーチ:オンチェーンデリバティブ取引所の経済モデルに迫る

TechFlow厳選深潮セレクト

DWF Labsリサーチ:オンチェーンデリバティブ取引所の経済モデルに迫る

トークノミクスは暗号プロトコルの核となる部分であり、成功するトークノミクスを確立するための明確な公式は存在しない。

執筆:DWF Labs Research

翻訳:TechFlow

はじめに

前回の記事では、分散型デリバティブ取引所(以下、デリバティブDEX)の進化や既存プロトコルの発展可能性について考察しました。本稿では、分散型デリバティブ取引所における現在のトークノミクスに焦点を当て、各プロトコルが採用するメカニズムを分析し、今後の潜在的な発展方向を探ります。

なぜトークノミクスが重要なのか?

トークノミクスは、プロトコルの成長と安定性にとって極めて重要です。「DeFi Summer」以降、流動性マイニングは初期段階で多くのプロトコルに資金をもたらしましたが、長期的には持続不可能であることが明らかになりました。この仕組みは利益追求型の資本を引き寄せ、「マイニングして売却する」という悪循環を生み出します。投資家は常に高リターンを提供する次のプロトコルを求め続け、見捨てられたプロトコルは損失を被ることになります。

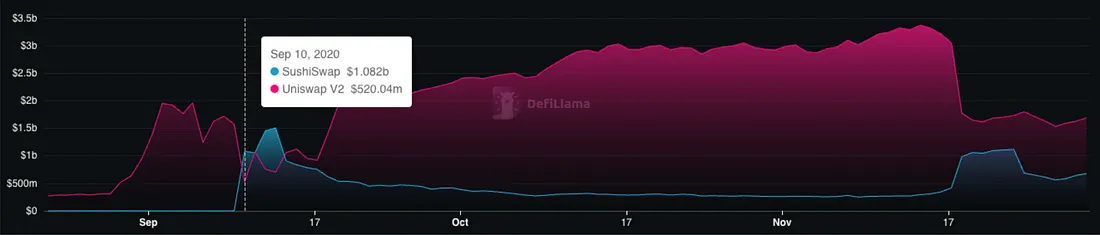

その一例として、SushiswapによるUniswapへの「ヴァンパイアアタック」があります。当初は大量のTVLを獲得できましたが、最終的に持続することはできませんでした。一方、AaveやUniswapなど製品重視の戦略を取ったプロトコルは、ユーザーを惹きつけ、維持することに成功しました。持続可能なトークノミクスは、これらが市場リーダーとして地位を確立し、今日までその優位性を保つ要因となりました。

製品中心の成長戦略が重要である一方で、トークノミクスもまた、競争激しい市場においてデリバティブDEXが差別化を図る上で重要な要素です。トークンは、ユーザーが自身の活動を通じてプロトコルの価値を評価する手段であり、これは株式が企業業績の予測を反映するのと同様です。従来の市場とは異なり、暗号資産プロジェクトにおいては、トークン価格が一般的な認識や実際の成長よりも先行することがよくあります。

したがって、プロトコルの成長から価値を蓄積できるトークノミクスを持つことが重要です。新規ユーザーの参加を促す十分なインセンティブを確保することも不可欠です。総じて、健全なトークノミクスは、長期的な成長と価値の保持にとって鍵となるのです。

デリバティブDEXの現状

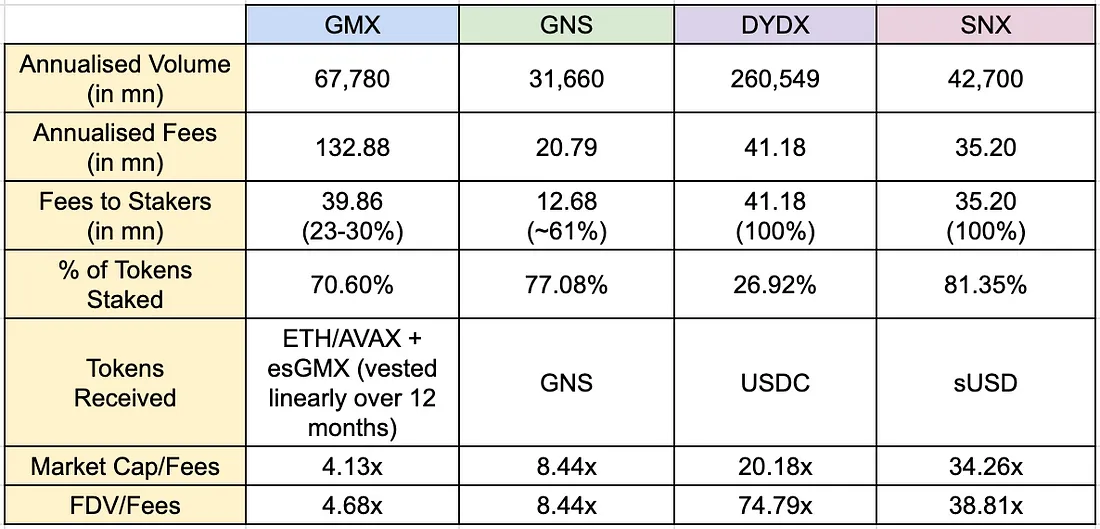

以前のHindsight Seriesの記事では、デリバティブDEXの進化とメカニズムについて広く紹介しました。ここからは、これらのプロトコルのトークノミクスに深く踏み込みます。dYdXは2020年にチェーン上での永続的先物取引を開始した先駆者の一つであり、2021年9月に自らのトークンをリリースしました。しかし、取引手数料の割引以外に大きな実用性がなく、ステーキング、流動性提供者(LP)、取引報酬からの放出により、通常は高インフレなトークンと見なされています。

GMXは2021年9月に市場に参入し、放出の非持続性問題の解決を目指しました。GMXは、Peer-to-Poolモデルとユーザーフィーシェアリングメカニズムを導入した最初のプロジェクトの一つであり、この仕組みは取引手数料から収益を得るもので、主要な暗号資産およびプロジェクトのネイティブトークンの形で支払われます。その成功は、Gains NetworkなどのさらなるPeer-to-Poolモデルシステムの創出を促しました。これらはステーキングモデルや収益分配パラメータで異なり、リスクは低いものの得られるリターンも低い傾向があります。

Synthetixは、Kwenta、Polynomial、Lyra、dHEDGEといった複数の永続的先物取引所およびオプション取引所のフロントエンドをサポートする別のDeFiプロトコルです。合成モデルを採用しており、ユーザーはSNXトークンを担保として預け入れ、sUSDを借りて取引を行います。ユーザーはすべてのフロントエンドでの取引からsUSD手数料を得ることができます。

デリバティブDEXのトークノミクス比較

下記の表は、異なるプロトコル間でのトークノミクスの比較を示しています:

良好なトークノミクス設計の考慮事項

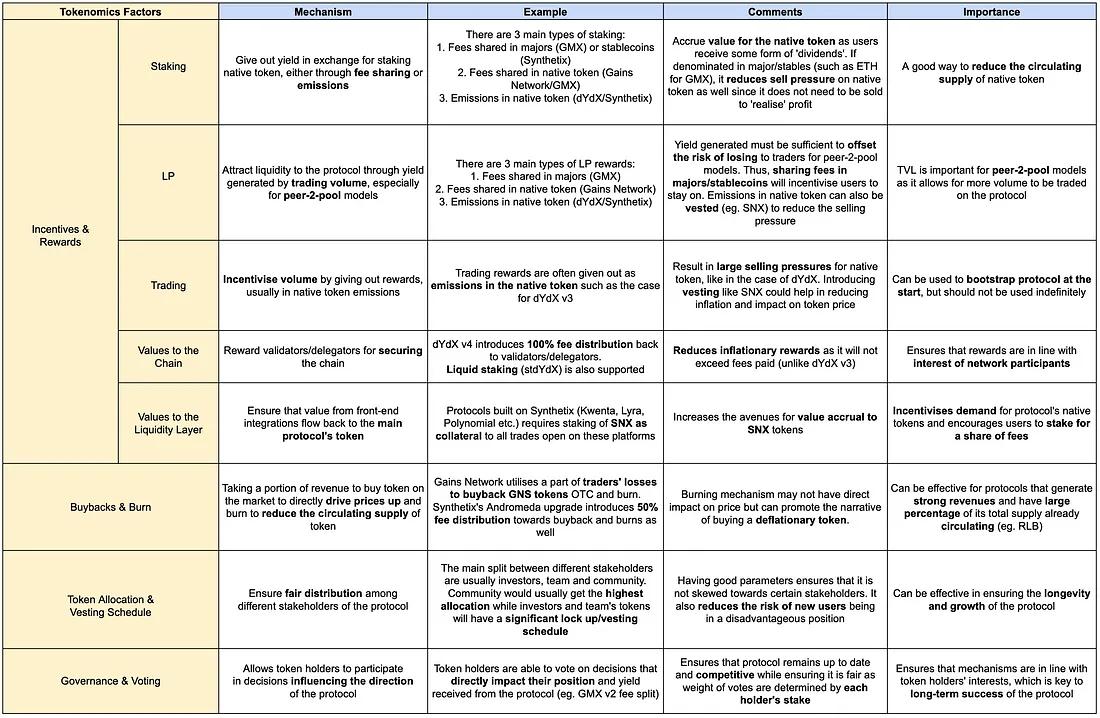

良好なトークノミクスを設計するには、参加者のインセンティブを一致させ、トークンの長期的な持続可能性を確保できるシステムを作成するために、さまざまな要素を慎重に検討する必要があります。ここでは、現在のデリバティブDEXのトークノミクスの状況に基づいて、以下の要素について議論します。

1. インセンティブと報酬

インセンティブと報酬は、ユーザー行動を促進する上で重要な役割を果たします。これには、ステーキング、取引、またはユーザーがプロトコルに貢献するよう促す他のメカニズムが含まれます。

ステーキング

ステーキングとは、ネイティブトークンをプロトコルに預けることでリターンを得る仕組みです。ユーザーが受け取るリターンは、マーケット上の主流通貨またはステーブルコインで分配される手数料、あるいはネイティブトークンの発行によって得られます。当社が分析したプロトコルには、主に以下の3種類のステーキングタイプがあります:

-

主流通貨またはステーブルコインでの手数料分配

-

ネイティブトークンでの手数料分配

-

ネイティブトークンのインフレ放出による報酬

表に示されているように、手数料の分配はユーザーがトークンをステーキングするインセンティブとして効果的であることが証明されています。この表は、dYdXとSynthetixが最近行ったトークノミクスの変更、つまりdYdX v4への100%手数料分配の導入とSNXのインフレ放出の削除を反映しています。

以前、dYdX v3にはセキュリティプールと流動性プールがあり、それらはインフレ性のあるDYDX報酬を放出していました。なぜなら、これらのプールはプラットフォーム上の取引量から直接恩恵を受けなかったためです。2022年9月~11月のコミュニティ投票後、これらのプールは廃止されました。目的を達成しておらず、DYDXトークンにとっても非効率だったためです。v4では、取引量から生じる手数料がステーキング者に還元され、収益を得るためにユーザーがステーキングを行うインセンティブが生まれました。

GMXは、報酬の分配に2種類のステーキングを利用しており、主要通貨(ETH/AVAX)での手数料とネイティブトークンの両方を分配しています。GMX、Gains Network、Synthetixのトークンステーキング率は非常に高く、報酬が十分に魅力的であり、ユーザーが初期資本を提供し、プロトコル内で継続的にステーキングしていることを示しています。理想的なインセンティブメカニズムを特定するのは難しいですが、これまでのところ、主要通貨/ステーブルコインで一部の報酬を支払い、ネイティブトークンのインフレ放出報酬を導入することで効果があることが示されています。

総じて、ステーキングには以下のような利点があります:

-

(1)流通供給量の減少(および売り圧力の緩和)

-

持続可能性を確保するために、生成されたリターンが純粋な放出ではない場合にのみ有効

-

リターンが主要通貨またはステーブルコインで支払われる場合、ユーザーが収益を実現するためにトークンを売却する必要がないため、売り圧力が軽減されます

-

-

(2)ステーキング済みトークンの価値向上

-

プロトコルの成長とともに、1トークンあたりの手数料が増加すれば、間接的にトークンの価値も上昇する可能性があります

-

トークンに安定したリターンを提供することで、非トレーダーでも収益を得るために参加するようになります

-

しかし、プロトコルの目標に応じて、ステーキングを実施する際にはいくつかの要素を考慮する必要があります:

-

(1)報酬の持続性と種類

-

リスク回避的なユーザーがトークンを売却せずに収益を「実現」できるように、安定したリターンを持つことが重要です

-

放出率も重要であり、ユーザーが受け取る報酬が不安定ではなく、一定期間持続可能であることを保証します

-

-

(2)適切なユーザーへの報酬

-

低ハードルかつ報酬取得が容易な仕組み(前払い資本不要、換金不要など)は、雇い兵的なユーザーを引き寄せやすく、アクティブユーザー(アクティブトレーダー、長期保有者など)の報酬を希釈してしまう可能性があります

-

当社の見解:ほとんどのプロトコルにおいて、ステーキングは流通供給量を減らす一般的な方法です。特にネイティブトークンが担保として必須である場合(例:SNX)、これはユーザーとのインセンティブ整合性を高める良い方法です。また、リターンによってユーザーのポジションのボラティリティを低下させます。報酬が一部の手数料と主要通貨/ステーブルコインで支払われる場合、ステーキングの効果はより積極的かつ長期的になり、取引量が安定している多くのデリバティブDEXにとってはより適していると考えられます。

流動性提供者(LP)

流動性提供者(LP)は、特にPeer-to-Poolモデルにおいて、デリバティブDEXにとって極めて重要です。なぜなら、これによりより多くの取引量をサポートできるようになるからです。Peer-to-Poolモデルでは、LPがプラットフォーム上のトレーダーの取引相手となります。したがって、手数料からの分配収益は、トレーダーに負けるリスクを相殺するだけのものでなければなりません。

dYdXのような注文帳モデルでは、LPはユーザーが報酬を得る手段の一つです。しかし、ほとんどのTVLは依然としてマーケットメーカーから来ており、DYDXが発行する報酬は純粋にインフレものです。そのため、LPモジュールは2022年10月に廃止されました。Synthetixは例外で、Kwenta、Polynomial、dHEDGEなどの統合プラットフォーム上で、実質的にLPとして機能しており、取引量から手数料を得ています。

GMXとGains Networkはどちらも、プラットフォーム上で行われる取引の取引相手となるLPを必要とするPeer-to-Poolモデルを採用しています。この二つのプロトコルを比較すると:

-

GLPのTVLはgDAIよりも明らかに高く、おそらくリターンが高いからです

-

gDAIユーザーは、トレーダーの利益がGNSの鋳造によって支えられているためリスクが低く、一方GMXはGLPからユーザーに支払いを行います

-

リスク回避的なユーザーは高いリターンのGLPに惹かれ、リスク許容度の高いユーザーはリターンが低くてもgDAIに預けるでしょう

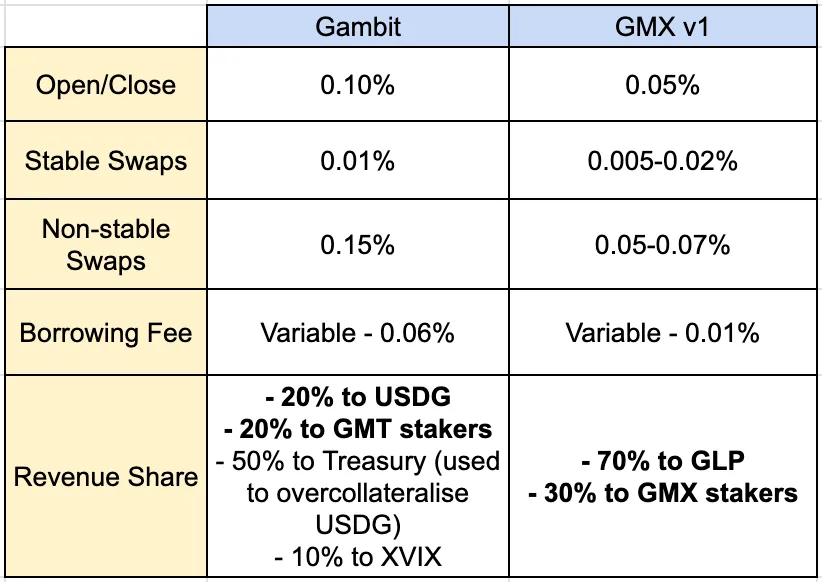

Gains Networkのメカニズムは、GMXの前身であるBNB上のGambit Financialに似ています。Gambitはリリース後に相当な取引量とTVLを獲得しました。GambitとGMXはPeer-to-Poolモデルと収益共有メカニズムという特徴が似ていますが、パラメータは異なります。

Gambitは一定の人気を得ましたが、GMXはトークノミクスと構造を調整した結果、Arbitrum上での取引量とユーザー数が急増しました。以下の重要な変更点に注目します:

-

大部分の収益をステーカー/LPに分配

-

Gambitは保有者/ステーカーに収益の40%(USDGに20%、Gambitステーカーに20%)しか分配しなかったのに対し、GMX v1は収益の100%(GLPに70%、GMXステーカーに30%)を分配

-

ステーカー/LPに分配される収益額を増やすことで、純粋なトレーダーだけでなく幅広い層に訴求する好ましいストーリーを生み出した

-

リスクを直接の取引相手であるLPに移転

-

GambitはUSDGに収益の20%しか分配しなかったのに対し、GMXはGLPに70%を分配

-

USDGとGLPは、ホワイトリスト資産を預けてプラットフォームの取引に流動性を提供する仕組みです。GambitがLPに低いリターンを提供していたのは、USDGがステーブルコインであり、LPが資金を換金できるようにするため、収益の50%をステーキングに充てていたからです。一方、GMXはリスクをLPに移転しており、彼らがトレーダーの利益または損失を直接被ることになります

Gains Network、Gambit、GMXのケーススタディから、プロトコルがリスクをある程度吸収するよりも、LPのリターンを高めることでより多くの流動性を誘導できることがわかります。GMX v2では、トークノミクスに微細な変更が加えられ、ステーカーとGLP保有者の手数料シェアが10%削減されました。この調整に関する詳細は以下の通りです:

-

GMX V1:GMXステーカーに30%、GLPプロバイダーに70%

-

GMX V2:GMXステーカーに27%、GLPプロバイダーに63%、プロトコル財庫に8.2%、Chainlinkに1.2%(コミュニティ投票で承認済み)

コミュニティメンバーは投票においてもGMX v2のTVLの継続的な増加においても支持しており、この変更がプロトコルにとって肯定的であることを示しています。

LPへの報酬には多くの利点があります。特にPeer-to-Poolモデルでは、彼らが主要な利害関係者の一人だからです:

-

(1)安定したリターンによるプロトコルへの忠誠心の強化

-

LPの初期資本の損失リスクを低減

-

安定したリターンと組み合わせることで、収益を得るためにトークンを売却する必要がなくなるため、ポジションを調整する慣性が低下

-

dYdX v3の場合、このメカニズムは適用できません。なぜなら、ネイティブトークンのボラティリティが発行時に生じるからです

-

-

(2)ネイティブトークンの価値蓄積

-

GMXの場合、GLPの成長とプラットフォーム上の取引量が間接的にGMXの価値を押し上げます。つまり、1トークンあたりの手数料が増え、それがトークン需要の大きな原動力となっています

-

考慮すべき要素:

-

(1)LPに対するプロトコルリスクの調整

-

リスクや市場状況に応じてパラメータを調整しない場合、LPはPeer-to-Poolモデルおよび注文帳モデルのリスクに直面する可能性があります

-

最近、SNXステーカーはTRB上の市場操作事件により200万ドルの損失を被りました。OI上限が米ドル額ではなくTRBトークンの数量で設定されていたためです

-

過去には、GLP保有者はトレーダーの損失からほとんど恩恵を受けてきましたが、このメカニズムの持続可能性については疑問が呈されています。トークノミクスの変化に伴い、大規模トレーダーの勝利はプロトコル財庫によって支援される可能性があります

-

当社の見解:このメカニズムはPeer-to-Poolモデルにとって極めて重要であり、成長にはユーザーの流動性をインセンティブ付ける必要があります。時間の経過とともに、GMXは高比率の収益分配とトレーダーの損失増加によってこれを効果的に達成してきました。トレーダーの勝利がLPにリスクをもたらすとしても、中規模プロトコルの収益はこのリスクを大きく相殺できると考えます。したがって、LPを十分にインセンティブ付けることが強固なユーザーベースの構築に重要だと考えます。

取引

取引報酬は主に取引量を促進するために使用され、通常はプロトコルのネイティブトークンで支払われます。報酬は、特定の期間に計画された総報酬に対して、取引量/手数料の割合に基づいて計算されるのが一般的です。

dYdX v3の場合、取引報酬に割り当てられた総供給量は25%であり、最初の2年間は主要な放出源でした。そのため、取引報酬の額が実際に支払われた手数料を上回ることが多く、トークンの放出が極めてインフレ的であったことを意味します。保有のインセンティブがほとんどない(主に取引手数料の割引)ため、時間の経過とともにDYDXは巨大な売り圧力を受けることになりました。dYdX v4では、この状況は変化しており、以下で詳述します。

Kwentaもプラットフォーム上のトレーダーに取引報酬を提供しており、総供給量の5%が上限です。ユーザーはKWENTAをステーキングし、プラットフォームで取引を行うことで資格を得ます。報酬はステーキングされたKWENTAと支払われた取引手数料の割合の乗算で決定され、つまり報酬はユーザーの前期費用(ステーキング資本+取引手数料)を超えないということです。報酬には12か月のロックアップ期間があり、早期に換金したい場合は最大90%まで報酬が削減されます。

全体的に、取引報酬を導入する明らかな利点は以下の通りです:

-

短期的な取引量の促進:dYdX v3の報酬では、トレーダーは本質的に取引時に報酬を得ており、これが取引量の増加を推進するのに役立ちました。

考慮すべき要素:

-

プロトコルが惹きつけたいユーザーのタイプ

-

dYdXの場合、報酬資格が容易でロック条件がないため、短期間のユーザーが多く集まり、真のユーザーの報酬が希釈される可能性があります。

-

Kwentaの場合、前期資本とロック条件が必要なため、短期ユーザーには魅力がなく、長期ユーザーの報酬希釈を減らす可能性があります

-

当社の見解:取引報酬はプロトコルの初期段階でのブートストラップに有効な手段かもしれませんが、継続的なトークン発行がトークン価値を下げてしまうため、無期限に使用すべきではありません。また、毎月の供給量やインフレーションにおいて大きな割合を占めるべきではなく、プロトコルにとって販売圧力の分散にロックアップは重要です。

チェーンへの価値蓄積

ケーススタディ:dYdX

dYdXチェーンのローンチは、このプロトコルにとって新たなマイルストーンとなりました。1月18日、dYdXチェーンは一時的にUniswapを上回り、取引量最大のDEXとなりました。

将来、さらに多くのデリバティブDEXがこれに続く可能性があります。dYdXチェーンのアップデート後のトークノミクスの主な変更点は以下の通りです:

-

ステーキングはリターンの生成だけでなく、チェーンのセキュリティを支えるためにも行われる

-

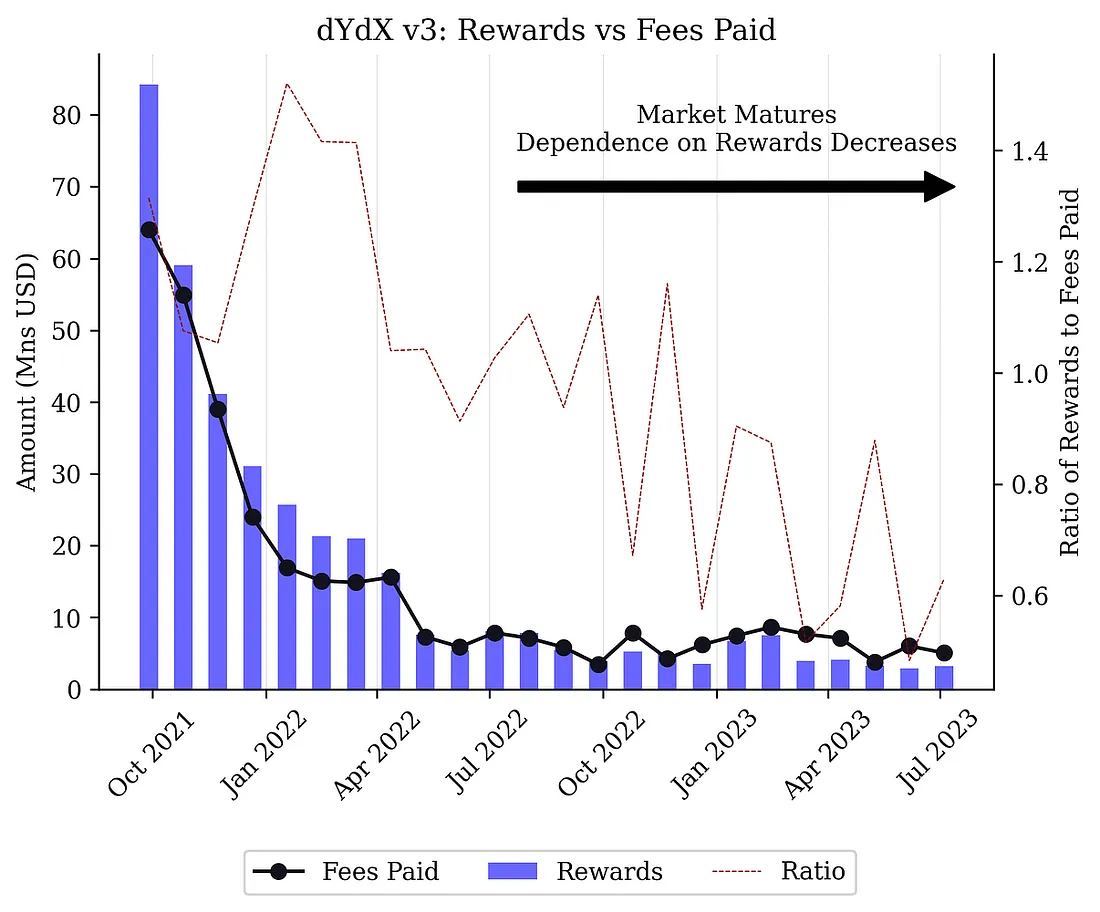

v3では:セキュリティプールの報酬はDYDXトークンで支払われていましたが、DIP 17のコミュニティ投票後、最終的に停止されました

-

v4では、dYdXチェーンはバリデータがdYdXトークンをステーキングしてチェーンを運営・保護することを要求します。委任(ステーキング)は、ステーカーがネットワークの検証およびブロック作成タスクを実行するためにバリデータに委任する重要なプロセスです

-

すべての取引手数料の100%が委任者およびバリデータに分配されます

-

v3では、発生したすべての手数料はdYdXチームが受け取っていました。これはコミュニティ内での懸念事項でした

-

v4では、取引手数料とガス代を含むすべての手数料が委任者(ステーカー)およびバリデータに分配されます。この新しいメカニズムはより分散化されており、ネットワーク参加者のインセンティブと一致しています

-

PoSステーカー(委任者)は、自分のdYdXトークンをステーキングするためにバリデータを選択でき、バリデータから収益のシェアを得ます。委任者の手数料は最低5%から最高100%の範囲です。現在、Mintscanのデータによると、dYdXチェーン上の平均バリデータ手数料は6.82%です。

これらの変更に加えて、新しい取引インセンティブは報酬が支払われた手数料を超えないことを保証しています。これは重要な要素です。なぜなら、v3に関してはインフレおよび非持続可能なトークノミクスモデルに多くの懸念が集中しており、後で更新されたとはいえ、トークンパフォーマンスへの影響は小さかったからです。Xenophon Labsや他のコミュニティメンバーは、報酬を「操作」できるかどうかについて疑問を呈しており、この問題は過去にも何度も議論されてきました。

v4では、ユーザーはネットワークが支払う純取引手数料の90%相当の取引報酬しか得られません。これにより需要(手数料)と供給(報酬)のバランスが改善され、トークンインフレが制御されます。報酬は1日あたり50,000 DYDXの上限があり、6か月間継続するため、インフレが顕著にならないようになっています。

当社の見解:dYdXチェーンは、より高度な分散化に向かう業界の最前線にいます。新チェーン上での検証プロセスは、ネットワークの保護、チェーン上での提案への投票、ステーキング報酬の配布という点で重要な役割を果たします。100%の手数料分配と組み合わせることで、報酬がネットワーク参加者の利益と一致していることを保証します。

流動性ハブへの価値蓄積

ケーススタディ:Synthetix

Synthetixは、Kwenta、Polynomial、Lyra、dHEDGEといった複数の永続的およびオプション取引所のフロントエンドの流動性ハブとして機能しています。これらの統合パートナーは独自のカスタム機能を構築し、コミュニティを形成し、ユーザーに取引インターフェースを提供しています。

すべての統合パートナーの中で、KwentaはSynthetix全体のプラットフォームに大部分の取引量と手数料をもたらす主要なデリバティブ取引所です。SynthetixはKwentaおよび他の取引所からもたらされる価値を捉えることができており、その成功はSynthetixのトークノミクスモデルに帰せられます。主な理由は以下の通りです:

-

統合パートナーで取引を行う第一歩としてSNXのステーキングが必要

-

独自のガバナンストークンを持っていても、KwentaはsUSDの資産価格のみを提示しており、sUSDはSNXトークンのステーキングによってのみ発行できます

-

Kwentaに加え、Lyra、1inch、Curve(Atomic Swaps)などの他の統合パートナーもsUSDを利用しており、そのためSNXトークンが必要です。したがって、Synthetixのフロントエンド統合により、価値がSNXトークンに蓄積されます

-

流動性ハブの報酬が統合パートナーに分配される

-

2023年4月、Synthetixはその大規模なOptimismトークンをトレーダーに分配すると発表しました。20週間にわたり、Synthetixは毎週30万OP、Kwentaは毎週3万OPを分配

-

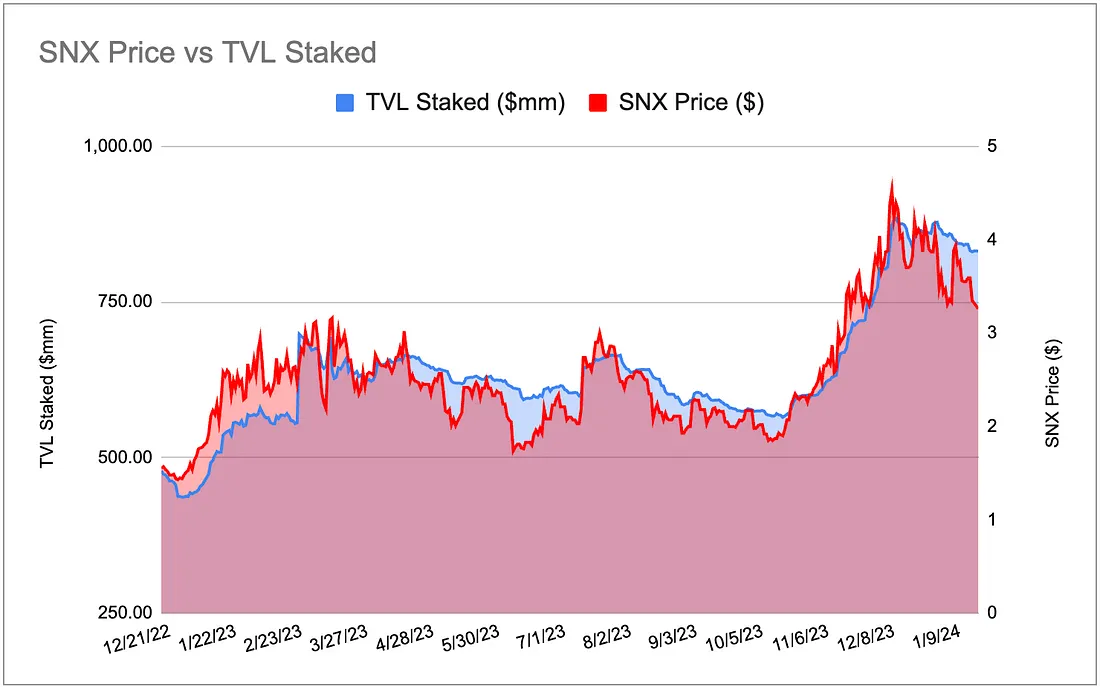

2023年第2四半期から第3四半期にかけて、Synthetixはより高い取引量と手数料を獲得できました。これはSynthetix価格の上昇に重要な役割を果たしました

グラフからも、ステーキングされたSNXの総価値がSNX価格のパフォーマンスと強く相関していることが分かります。2022年1月22日時点で、SynthetixのステーキングTVLは約8億3200万ドルでした。dYdX、GMX、Gains Networkと比較して、最も高い割合(81.35%)でトークンがステーキングされています。

当社の見解:流動性ハブとしては、関係が相互利益的であるべきです。Synthetixがこれらの統合パートナーに流動性を提供する一方で、それらからも手数料を得ており、これは間接的にSynthetixのTVLを押し上げる取引量につながっています。統合パートナーへの取引需要が増加すれば、SNXの需要も増加し、売り圧力を減らし、間接的にトークン価値を押し上げます。したがって、より多くのフロントエンド統合パートナーと協力することは、Synthetixおよびそのトークン保有者にとって双方に有益です。

2. バイヤーバックとバーン

バイヤーバックとは、収益の一部を使って市場でトークンを購入し、直接価格を押し上げる、または供給量を減らすために焼却することです。これにより流通供給量が減少し、将来的な価格上昇が期待されます。

Gains Networkは、gDAIのステーキング率に応じて、トレーダーの損失の一部をGNSのバイヤーバックとバーンに利用するプログラムを持っています。このメカニズムにより、60万6000個以上のGNSトークンが焼却され、現在の供給量の約1.78%に相当します。GNSの供給は鋳造とバーンのメカニズムにより動的であるため、バイヤーバックとバーンがトークン価格に有意な影響を与えたかどうかを特定するのは困難です。それでも、これは過去1年間で供給量が3000万~3300万の間で推移していたGNSのインフレを相殺する手段となっています。

Synthetixは最近、Andromedaアップグレードでバイヤーバックとバーンメカニズムの導入を可決しました。この提案は、保有者がステーキング報酬と縮小型トークンの保有というダブルインセンティブを得られることから、SNXへの関心を再び喚起する可能性があります。これは純粋なステーキングのリスクを低下させます。なぜなら、バイヤーバックとバーンの分配は、(例えばTRBで発生したような)イベントのバックアップとして機能できるからです。

このメカニズムの主な利点:

-

供給の制御/削減が可能:報酬や他の保有者のトークン放出によって、トークン保有者が徐々に希釈されることを防ぎます

-

ユーザーの保有促進:保有者/ステーカーは「縮小型」資産を保有することで追加のインセンティブを得ます

しかし、バイヤーバックの効果は以下に大きく依存します:

-

バーンを維持するためのプロトコル収益の重要性:安定した収益がなければ、このメカニズムは持続できず、その影響の減少がユーザーの保有意欲を損なう可能性があります。

当社の見解:バーンメカニズムは価格に直接影響を与えないかもしれませんが、縮小型トークンの購入という概念を促進できます。強力な収益を生み出し、総供給量の大部分がすでに流通しているプロトコルにとって、これは非常に効果的です(例:RLB)。したがって、Synthetixのようにすでに確立されており、供給インフレが大きくないプロトコルに適しています。

3. トークン分配とロック解除計画

異なる利害関係者へのトークン分配と譲渡スケジュールを記録することは、パラメータが特定の利害関係者に偏っていないことを確認するために重要です。ほとんどのプロトコルでは、主な保有者分配は投資家、チーム、コミュニティに分けられます。コミュニティトークンの場合は、エアドロップ、公開販売、報酬、DAOトークンなどが含まれます。

SNXの分配は、2019年2月の金融政策変更における報酬発行による供給増加に基づいて計算されています

これらのプロトコルの分配とロック解除計画を調査した結果、以下の結論に至りました:

-

GMXとGains Networkは、公開販売のみで資金を調達した点で例外です。「コミュニティ所有」のプロトコルは、投資家に対するユーザーの懸念を減らし、トークン保有とプロトコル参加を促進できます

-

dYdXとSynthetixは、それぞれ27.7%および50%(供給変更前)と、投資家に大きな供給を確保しています。しかし、dYdXは約2年の長いロック期間があり、SynthetixはTGE後3ヶ月のロック期間があり、その後四半期ごとに解除されます

-

GMXとGains Networkは、別のトークンから現在のトークンへ移行しており、大部分の供給が立ち上げ時にすでにロック解除されています。つまり、将来の報酬のさらなる放出が流通供給量に与える割合は非常に小さくなるということです

-

dYdXとSynthetixはどちらも報酬に大きな供給を確保しています(>=50%)。しかし、dYdXの報酬は純粋な発行であり、Synthetixは手数料+報酬の一部を分配し、12か月間でロック解除されます。これにより、DYDXと比べてSNXのインフレが抑えられています

異なるプロトコルの保有者と採用されたメカニズムは大きく異なるため、トークン分配やロック解除には明確な公式はありません。それでも、以下の要素がすべての保有者にとって有利なトークノミクスを形成すると考えます:

-

コミュニティに最も多くのトークンを分配すべき

-

チームのトークン分配は多すぎず、ロック解除スケジュールは大多数の保有者よりも長くすべき。これはプロジェクトに対する信念を示すものとなる

-

投資家のトークン分配は最小限に抑え、ロック期間は長くすべき

-

トークン放出は時間をかけて分散され、何らかのロックが含まれるべき。これにより、特定時点での顕著なインフレを防げます

4. ガバナンスと投票

デリバティブDEXにとってガバナンスは極めて重要です。なぜなら、トークン保有者に意思決定プロセスへの参加とプロトコルの方向性への影響力を与えるからです。ガバナンスが行える意思決定には以下のようなものがあります:

-

プロトコルのアップグレードとメンテナンス

-

デリバティブDEXは、機能性、拡張性、成長性を高めるために頻繁にアップグレードと改良が必要です。これにより、プロトコルが最新かつ競争力ある状態を維持できます

-

例えば、GMXの最近のスナップショットでは、GMX V2(Arbitrum)にBNB市場を作成し、GMX v2の手数料分配を決定する提案が可決されました

-

-

リスク管理とセキュリティ

-

トークン保有者は、担保要件、清算メカニズム、脆弱性報奨金、不正アクセスや悪用事件発生時の緊急対応策などを共同で決定できます。これにより、ユーザー資金の保護とプロトコルへの信頼構築が可能になります

-

最近、SynthetixはTRBの価格変動により200万ドルの損失を被りました。これはパラメータの継続的な見直しの重要性を浮き彫りにしています。ボラティリティ

-

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News