OKX Ventures最新レポート:ステーブルコインの発展構図と将来の方向性を一文で理解する

TechFlow厳選深潮セレクト

OKX Ventures最新レポート:ステーブルコインの発展構図と将来の方向性を一文で理解する

規制の議論が高まり、中央銀行デジタル通貨(CBDC)の発行が進む中で、中央集権型ステーブルコインが再び注目されている。

執筆:OKX Ventures

一、まとめ

2021年のブルマーケットから2023年のベアマーケットにかけて、暗号資産市場は顕著な変化を遂げた。時価総額は3兆ドルから1兆ドルにまで減少したが、ステーブルコインの時価総額は約30%しか減少しておらず、この市場が強固な下落耐性を持つことを示しており、暗号資産エコシステム内での重要性と急速な拡大傾向を証明している。

2023年12月時点のCoinGeckoのデータによると、ステーブルコイン市場の時価総額は約1300億ドルであり、そのうちTether(USDT)が約70%、USDCが約20%を占めており、残りは他の中央集権型および非中央集権型ステーブルコインに分散している。特に現在の高金利環境(>5%)では、Tetherは毎年30億ドルの利益を簡単に得ることができ、これはステーブルコイン市場を非常に魅力的な分野としている。また、各国政府が仮想通貨取引政策を策定し始め、中央銀行も自国のステーブルコインの研究を開始しており、これらの一連の動きはステーブルコイン市場の成長をさらに後押ししている。

TetherやUSDC以外にも、DeFi分野におけるさまざまなタイプのステーブルコイン(担保型、貸出型、ネスト型)に対する需要を反映して、多くのオンチェーンステーブルコインが登場している。これらの新興ステーブルコインの革新点には、多様な担保資産、担保清算メカニズム、コミュニティへのリターン分配などが含まれており、それらの成功は流動性の維持や主要DeFiプロトコルとの統合などに依存している。

オンチェーンステーブルコインが次々と登場しているものの、90%以上の時価総額は依然として中央集権型ステーブルコインに集中している。規制の議論が強まる中で、CBDC(中央銀行デジタル通貨)の発行トレンドもあり、中央集権型ステーブルコインが再び注目されている。一部のスタートアップ企業は米国債の高い利回りを利用してTetherやUSDCの支配的地位に挑戦しようとしているが、長期的には伝統的金融機関や規制当局との協力が不可欠である。これには、コンプライアンス対応のカストディアン、資金注入、バーチャルアセット取引ライセンスの取得が含まれる。

USDCやUSDTのような「スーパー・ステーブルコイン」を次に作り出すためには、筆者は以下の4つの条件を満たす必要があると考えている:

1. 米ドルベースのステーブルコイン:米ドルは世界的に広く受け入れられており、裏付け資産も汎用性が高い。

2. グローバルな規制承認とライセンス:スーパー・ステーブルコインは当初からグローバル市場に展開し、主な地域の規制当局からの承認と国際ライセンスを得る必要がある。

3. 革新的な金融属性:収益分配メカニズムなどの革新的な金融機能を持ち、コミュニティの支持と持続的な成長を促進する。

4. DeFiエコシステムへの統合:DeFiプロトコルにおけるデフォルト通貨となり、DeFi領域での広範な利用を確保する。

要するに、ステーブルコイン市場は暗号資産エコシステムにおいて極めて重要な役割を果たしており、今後も発展・拡大が予想される。次のスーパー・ステーブルコインを成功させるには、DeFiのゲームプレイ上の利点を最大限に活かし、同時に伝統的金融機関や規制当局と協力関係を築くことが求められる。

二、ステーブルコインの分類

非中央集権型ステーブルコイン

中央集権型ステーブルコインの問題を解決するために、非中央集権型ステーブルコインは革新的なソリューションを導入している。これらの新しいステーブルコインはブロックチェーンプロトコル上に構築されており、より安全で透明性が高い。例えば、CurveのcrvUSD、AaveのGHO、DopexのdpxUSDSDなどはすべてオンチェーンプロトコルに基づくステーブルコインであり、中央機関に依存せず、財務リスクや管理リスクを低減できる。非中央集権型ステーブルコインは大きく2つに分けられる:

1. 過剰担保型ステーブルコイン(Overcollateralized Stablecoins):

担保型ステーブルコインは非中央集権型ステーブルコインの中で最も一般的なタイプであり、その価値安定性はイーサリアムやビットコインなどの他の暗号資産による担保によって支えられている。例えば、MakerDAOのDAIはイーサリアムを担保としている。最近のトレンドとしては、従来の中央集権型ステーブルコインや主要な伝統的デジタル通貨から、より幅広いデジタル通貨へ、あるいは多重ネスト構造への移行が進み、流動性を高め、新たなユースケースを提供している。例えば、CurveのcrvUSDの最大の担保はstETHであり、EthenaのステーブルコインもイーサリアムとLSTに基づいている。

利点:担保型ステーブルコインは、単なる決済手段ではなく、より広範なデジタル資産管理・投資ツールとしても機能し、ユーザーに多様な選択肢と柔軟性を提供する。

欠点:過剰な担保が必要となるため、資産効率が低下する可能性があり、特にイーサリアムなど価格変動の大きい通貨を担保とする場合、リスクが高く、強制ロスカットを引き起こす恐れがある。

2. アルゴリズム型ステーブルコイン(Algorithmic Stablecoins):

アルゴリズム型ステーブルコインは最も非中央集権的なタイプの一つであり、実際の担保なしに需要と供給のバランスをアルゴリズムで調整することで価格を安定させる。スマートコントラクトとアルゴリズムを用いて供給量を自動的に管理し、価格の安定を図る。例えば、Ampleforthは1ドル近辺での価格安定を目指すアルゴリズム型ステーブルコインであり、「弾力的供給メカニズム」により、価格が1ドルを超えると供給量が増え、1ドルを下回ると供給量が減少する。

他にも、アルゴリズムと法定通貨準備を組み合わせたハイブリッド型もある。例えば、Fraxは1ドル近辺の価格維持を目指すアルゴリズム型ステーブルコインであり、一部は法定通貨準備でバックアップされ、残りはアルゴリズムで供給量を調整する混合モデルを採用している。

利点:アルゴリズム型ステーブルコインは本質的に非中央集権的であり、拡張性という基本的な優位性を持つ。透明かつ検証可能なコードに基づくため、信頼構築において魅力的である。

欠点:市場に敏感であり、需要が低下すると価格が目標値を下回り、最終的に市場崩壊のリスクを招く。また、スマートコントラクトやコミュニティ合意に依存するため、ガバナンスリスク(コードのバグ、ハッキング、人為的操作、利益相反など)が存在する。

中央集権型ステーブルコイン

中央集権型ステーブルコインは通常、法定通貨を担保としており、その資金はオフチェーンの銀行口座に保管され、オンチェーントークンの準備金となる。これにより、仮想資産の価値が法定通貨(米ドルやゴールドなど)に連動し、価値の安定化を図るとともに、規制環境下での資産の出し入れ問題を解決し、より信頼性の高いデジタル資産の保管・取引手段を提供する。現在でも、中央集権型ステーブルコインは90%以上の市場シェアを占めている。

現在、米ドルや英ポンドに加えて、多くの中央集権型ステーブルコインプロジェクトは米国債を裏付け資産としている。つまり、ユーザーがオンチェーントークンを保有することは、伝統的市場の基盤資産である米国債を保有することと等しい。米国債は通常、機関によってカストディされ、換金が保証される一方、これをトークン化することで基盤金融資産の流動性を向上させる。また、レバレッジ取引や貸し借りといったDeFi要素との相互作用の機会も提供する。これにより、プロジェクトは暗号資産ユーザーからゼロコストでドル資金を調達し、米国債を購入して利回りを直接受けることができる。

しかし、中央集権型ステーブルコインにもいくつかの欠点がある:

1. 財務的・規制的リスク:中央集権型ステーブルコインは通常、中央機関が発行・管理するため、発行元の財務リスクや規制リスクが存在する。発行元が財務問題や規制制裁を受けた場合、ステーブルコインの価値や可用性に影響が出る可能性がある。

2. 限定された用途:主に決済分野に限定されており、多様性や革新性に欠ける。

三、ステーブルコイン市場が最近盛り上がっている理由

1. 米国債利回りの上昇により、DeFiプロトコルの利回りを上回る

米国債金利の急騰により、TradFi(従来金融)のリターンがDeFiを大幅に上回っている。現在、ステーブルコインの時価総額は1300億ドルに達しており、これは米国債保有者ランキングで第16位に相当し、年率5%以上のリターンを得ている。一方、AaveやCompoundなどのDeFi貸借プラットフォームでは、ユーザーがステーブルコインを貸し出して得られる金利は約3%程度であり、UniswapなどのDEXにおけるAMM(自動マーケットメーカー)のリターンは約2%である。この状況は、米国債価格の下落と金利上昇により、一部の投資家が伝統的金融市場でより高いリターンを求めることを反映しており、DeFiでは低いリターンに直面する可能性がある。

2. 新しいタイプのステーブルコインプロジェクトが登場し、エコ参加者に一定の利益分配を行うことで市場シェアを拡大

現在、ほとんどの中央集権型ステーブルコインの利益は発行元や関連投資家に流れている。例えば、USDCは一部の利益を投資家のCoinbaseに分配しており、Coinbase上でUSDCを保有するユーザーには年率5%の金利が提供され、これがさらなるユーザー獲得につながっている。市場には、利益分配が投資家に限定されず、エコシステム参加者全体に拡大するような革新的なプロジェクトも現れている。

3. 決済系企業が徐々にステーブルコイン市場に参入

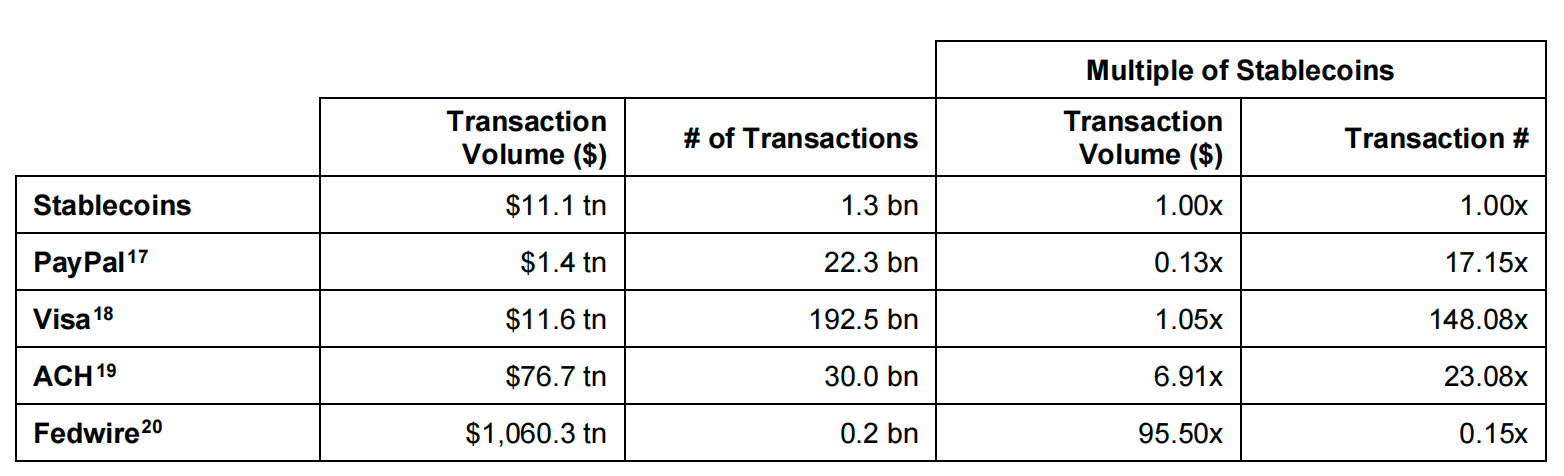

Brevan Howardのレポートによると、2022年にステーブルコインによるオンチェーン決済額は11.1兆ドルに達し、これはPayPalの1.4兆ドルを大きく上回り、Visaの11.6兆ドルに匹敵する。これは、特に効率的なオンチェーン決済システムを提供する決済分野におけるステーブルコインの巨大な潜在力を浮き彫りにしている。ステーブルコインの活用は、米国債利回り低下による収益リスクに対してもヘッジとして機能する。また、決済・銀行インフラが未整備な発展途上国においては、安価で効率的な決済ソリューションとして極めて重要であり、金融包摂や経済成長の促進においても重要な役割を果たしている。したがって、ステーブルコインはグローバル金融エコシステムの中でますます重要な位置を占めている。

複数の「マネー・ムーブメント・レイルズ」企業がステーブルコイン市場に参入しており、PayPalやVisaといった有名企業も含まれる。PYUSDはPayPalとPaxosが共同で発行したステーブルコインであり、米ドル預金、短期国債、現金同等物によって裏付けられている。このステーブルコインはPayPalアプリ内で両替可能であり、他の暗号資産や米国で最も人気のある決済アプリVenmoとも相互運用できる。

PYUSDはPayPalを通じていつでも両替できる設計となっており、同社の4.31億人のユーザーにとってWeb3世界への堅固な入り口となっている。現時点でPYUSDの流通量は約1.1446億ドルで、時価総額14位、全ステーブルコイン市場の0.1%を占める。この数字は比較的低く、他の中央集権型ステーブルコインやPaxos、First Digitalが発行するUSDPやFDUSDなどに比べても遠く及ばない。

PYUSDの登場は、Web3の大規模採用において潜在的に重要な意味を持つ。著名なフィンテック企業が発行するステーブルコインとして、数百万のユーザーを暗号資産領域に引き込む可能性を持ち、普及と受容の大きな一歩となるだろう。PYUSDは従来の金融サービスの利便性と暗号資産の革新性を融合させ、将来のデジタル通貨・決済分野のキープレイヤーとなる可能性がある。

四、エコ参加者がステーブルコインプロジェクトに与える影響

1. 取引所

現在の高金利環境(>5%)下では、2023年前半の決算によると、USDCはCoinbaseの前半期収益のほぼ半分(約3.99億ドル)を占めている。Tetherは毎年30億ドルの利益を簡単に得ている。

A. 取引所とステーブルコイン発行者の緊密な協力による収益

Coinbaseの2023年前半期決算によると、Circleとの収益分配契約により、収益の相当部分を得ている。2023年第3四半期末までに、Coinbaseプラットフォーム上のUSDC残高は25億ドルに達し、第2四半期末の18億ドルから増加した。CircleとCoinbaseはCentre Consortiumを通じてUSDCを共同管理しており、USDCの保有量に応じて収益を分配している。2023年8月には、Coinbase VenturesがCircleの少数株式を購入し、協力関係を深化させた。

また、Circleは積極的にWeb2事業を拡大しており、USDCをクロスボーダー決済の中核メディアとして活用している。2023年9月、VisaはCircleのUSDC決済機能をSolanaチェーンに拡張すると発表し、クロスボーダー決済のスピードを向上させた。VisaはSolanaを大規模に決済に活用する最初の企業の一つとなり、これによりSolanaトークン価格の短期的な上昇も促進された。

市場観察によると、USDTは主に中心化取引所のデリバティブ取引に使用され、一方USDCはWeb3 DAppでの利用が頻繁であり、多数のステーブルコイン/RWAプロトコルがUSDCを決済手段としてサポートしている。取引所にとって、信頼できるステーブルコイン発行者を選ぶことは極めて重要である。BNY Mellonなどの従来の機関は公信力が高く、TetherやCircleといった暗号原生のトップ発行者も、違約コストが非常に高いため、違約動機は相対的に低い。

B. ステーブルコイン決済の可能性が取引所と発行者にトラフィックをもたらす

長期的には、ステーブルコインの最も有望な応用先は決済、特にクロスボーダー決済にある。ステーブルコイン発行者は、Web2決済企業と提携することで、ユーザーの決済プロセスにステーブルコインを統合でき、特にクロスボーダー決済での利用が期待される。

PayPalのWeb2分野での影響力は明らかである。2023年第4四半期時点で、PayPalは世界中で433万のアクティブ個人口座と3500万のアクティブ商人口座を持っている。PayPalはPYUSDによる決済をサポートしており、商人はPYUSDの購入・保有・送金も可能である。PayPal、Venmo、Xoomのユーザーはアプリ内でPYUSDを購入・受取・送金でき、Venmoの米国内ユーザーは約8000万人、世界中のPayPalユーザーは約3.2億人いる。現在、PYUSDは米国アカウントのみ対応しており、これはPayPalがマネートランスミッションライセンスを保持しているためである。強力なWeb2ユーザーベースと利用シナリオを考えれば、PYUSDには今後も成長の余地がある。ただし、発行者Paxosが規制圧力により発行停止や資産凍結を行う可能性がある点には注意が必要である。

Web3ユーザーにとっては、PYUSDの影響力は限定的である。複数の取引所に上場しているが、2023年11月中旬時点で累計流通量は約1.589億ドルで、世界のステーブルコインプロジェクト中13位、市場シェア約0.15%である。その中央集権的特性と発行者Paxosのリスクを考慮すれば、追加のインセンティブがなければ、ユーザーがPYUSDに乗り換える動機は弱い。除非にPYUSDがエコ内の取引所と何らかの利益連携を築き、取引所の支援を通じてWeb3ユーザー層に浸透するのであれば。

2. パブリックチェーン:

表:主要パブリックチェーンにおけるトップステーブルコインプロジェクトのTVLランキング

A. BUSDがBSCのTVLに与える影響

BUSDは6つのパブリックチェーンをサポートしており、主にイーサリアムとBSCで流通しているが、累計時価総額は20億ドルにまで低下している。BSC上のステーブルコイン時価総額の減少は、主にBUSDの減少によるものである。本レポート発表直前の2023年11月29日、BinanceはBUSDの廃止と完全なFDUSDへの交換を発表した。

パブリックチェーンのネイティブステーブルコインは、そのチェーンのTVLやエコシステム発展に重大な影響を与える。ステーブルコイン時価総額が44%減少した結果、関連プロトコルのTVLも66%減少した。これにより、ステーブルコインの時価総額低下がBSCエコに一定の影響を与えていることがわかる。

BUSDがBinanceのステーブルコインバスケットから撤退する中、BinanceはFDUSDエコへの支援を強化している。LaunchpoolやEarnサービスでも高い比重を占めている。

B. TUSDがTronエコに与える影響

2023年2月以降、TUSDは一連の操作を経て時価総額を約10億ドルから2〜30億ドルにまで引き上げた。

表:TUSDの一連のコンプライアンス対応

C. USDCとパブリックチェーン

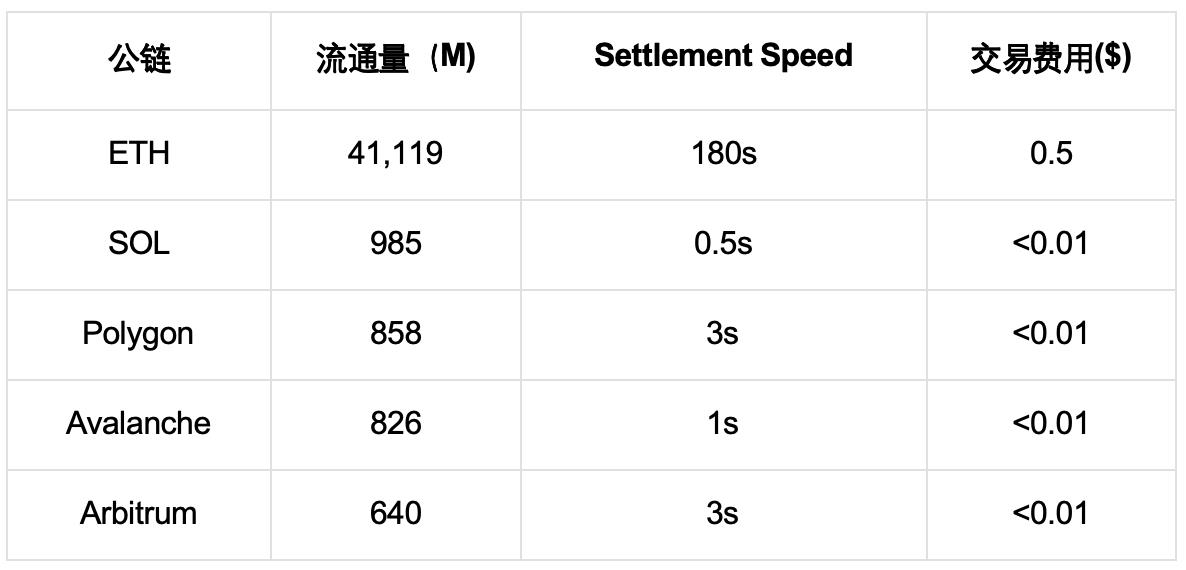

USDCは15以上のパブリックチェーンで発行されており、TVLトップ3はETH、Solana、Polygonである。USDCは主に決済、特にクロスボーダー決済の場面での応用拡大を目指している。

表:USDCの各パブリックチェーンにおけるTVL分布

• USDC<> Solana:最近、VisaはCircleと提携し、CircleのUSDCをSolanaブロックチェーン上でオンチェーン決済ツールとして使用する計画を発表した。これは伝統的金融サービスと暗号技術の融合における重要な一歩であり、より高速で低コストなクロスボーダー決済ソリューションの提供を目指している。Solanaを選んだのは、その高いスループットと低いトランザクションコストが大量の小額決済に適しているため。この革新的な決済手法は、特にクロスボーダー取引の処理速度を加速する点で、グローバル決済分野に大きな影響を与えると予想される。

• USDC <> Polygon:2023年10月、CircleはPolygon PoSメインネットへのネイティブUSDC発行をサポートすると発表した。Polygonエコの主要プロトコル(AAVE、Compound、Curve、QuickSwap、Uniswapなど)は、ネイティブUSDCの開発支援に人員を投入すると表明。また、Circleは2023年末までにCCTPをPolygon PoS Bridgeに統合し、クロスチェーン相互運用性を実現する予定。

• USDC<> Sei:2023年11月中旬、CircleがSei Networkに戦略投資を行い、オンチェーンネイティブUSDCをサポート。発表では、Seiの性能がSui、Solana、Aptosよりも優れており、TTF(Time to Finality)は0.25秒とされている。

D. Dappが発行するステーブルコインとパブリックチェーン

主要DeFiプロトコルが発行するステーブルコインがパブリックチェーンに与える影響は注目に値する。CurveとAAVEを例に挙げると、彼女たちのステーブルコイン分野での取り組みは、暗号資産市場全体やブロックチェーン技術の応用に重要な意義を持つ。

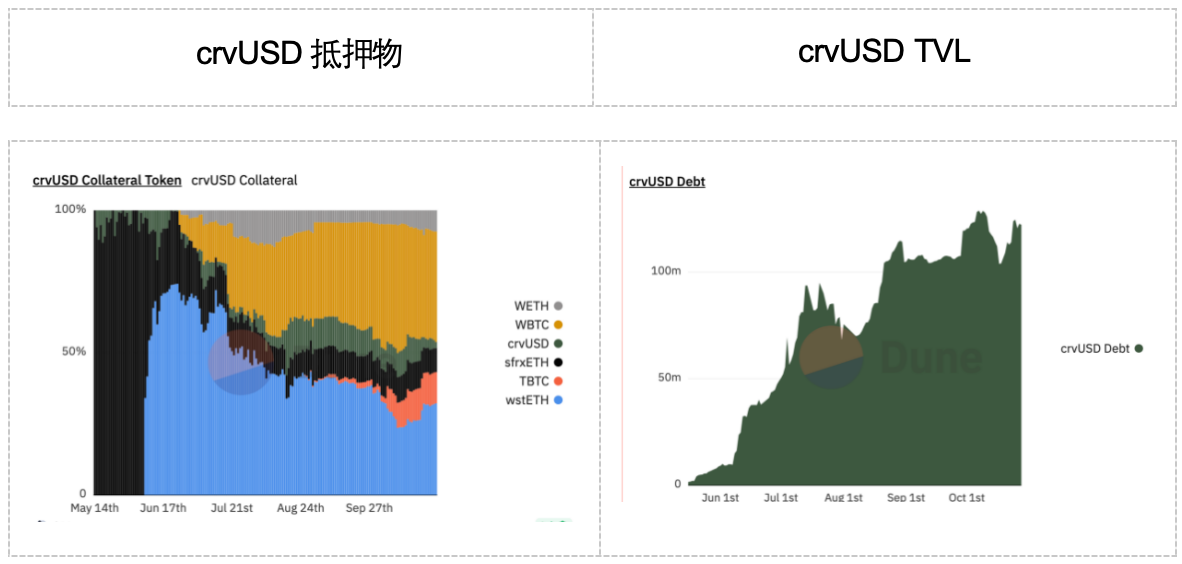

Curveは2023年5月にcrvUSDステーブルコインを発行した。これはステーブルコインを媒介としてオンチェーン資産を担保に貸し借りを行うプロトコルであり、ユーザーがETH、WETH、wstETH、WBTCなどの暗号資産を担保としてcrvUSDを発行できる。特に2023年6月以降、WBTCを担保としてサポートすることで、crvUSDの成長が大きく加速した。2023年11月時点で、担保資産規模は1億ドルを超えた。

2023年5月には、Curveの大部分の担保がFRAXのsfrxETHだったが、その後LidoのwstETHやBitGoが発行するWBTCをサポートし、これらの新規担保が市場の大部分を占めるようになった。これは、Curveがどのトークンを担保としてサポートするかに大きな影響力を持っていることを示している。この戦略は、DeFi分野での影響力を拡大するだけでなく、パブリックチェーン上の資産流動性やステーブルコインの利用方法に深い影響を与える可能性がある。

このような主要DeFiプロトコルの動きは、DeFi分野の革新性とダイナミズムを示しており、暗号資産エコシステム内での重要性を浮き彫りにしている。より多くのDeFiプロトコルがステーブルコインの発行・管理に参加することで、パブリックチェーンの利用、暗号資産の流動性、そして市場全体の安定性に新たな変化と課題が生まれることが予想される。

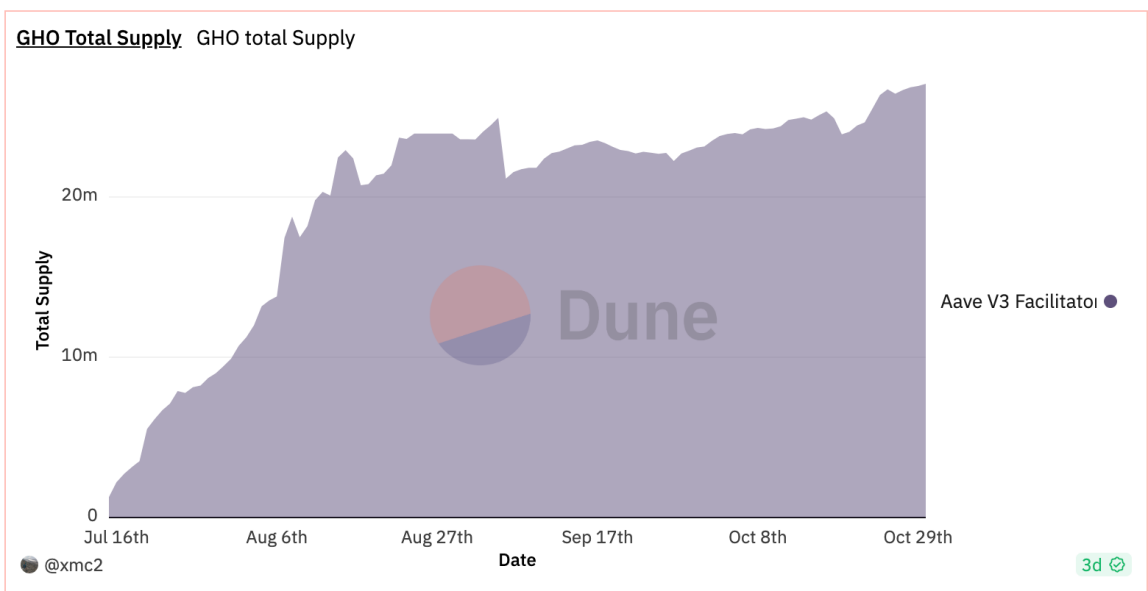

AAVEは最大の貸し借りプロトコルであり、TVLは56.4億ドル。発行したGHOは過剰担保型ステーブルコインであり、Aave v3プロトコルがサポートするすべてのトークンを担保として利用でき、担保品は貸し借りプロトコル内で引き続き収益を生む。2023年7月のローンチ以来、TVLは累計2000万ドル以上。

3. ステーブルコイン発行者

現在、ほとんどのステーブルコインプロジェクトの基盤資産は米ドルや米国短期債など、流動性の高い短期資産であり、デフォルトリスクは事実上ゼロである。中央集権的なステーブルコイン発行者は、ユーザーの購入・解約チャネルの円滑さを確保する必要があり、最大のリスクはユーザーが解約時に発行者が支払いを行わない場合であり、その場合エコは崩壊に向かう。

信頼できるステーブルコイン発行者を見つけることは、エコ参加者にとって重要なテーマである。暗号資産エコシステムと従来の金融市場を総合的に見ると、暗号原生のカストディサービスプロバイダー、TradFiのカストディ、銀行、アセットマネジメントプラットフォームなどの金融機関が絶対的な公信力を持つ。Fireblocks、Bitgo、BNY Mellon、BlackRockなどは、より適切なステーブルコイン発行者と言える。

ETF資産の管理方式を参考に、複数の当事者が「監視共有プロトコル」を通じて資金の保管と流出の透明性を確保することで、公信力を高めることもできる。また、第三者のオンチェーン監査やOKLinkなどのオンチェーンデータ追跡プラットフォームと連携し、資金の安全性を共同で監視することも有効である。

4. 規制当局:

米国における暗号資産の規制枠組みはまだ正式に発表されていない。現時点では、米連邦証券法に基づき、1933年証券法および1934年証券取引法の四部テストで「投資契約」に該当するデジタル資産は「証券」と見なされる。米証券取引委員会(SEC)は2017年に、Howeyテスト(特定の取引が証券かどうかを判断する法的テスト)を初めてデジタル資産に適用した。2019年のフレームワークでは、SECがデジタル資産が証券かどうかを判断する際に考慮する多くの非決定的要因を列挙しているが、2022年4月、SEC議長のゲイリー・ゲンスラー氏は、ほぼすべてのデジタル資産が証券であると考えていると述べた。

米国議会の一部の上院議員は、デジタル資産の包括的な規制枠組みを作成しており、商品先物取引委員会(CFTC)に大部分の監督責任を付与する計画である。2023年4月、初のペイメントステーブルコイン規制法案が提出され、同年7月に改訂された。これは、現在特化したステーブルコイン規制枠組みが存在しないことを示している。しかし、ステーブルコイン発行者は既存の規制と法律に従う必要があり、金融犯罪執行ネットワーク(FinCEN)のAML(マネーロンダリング防止)やKYC(顧客確認)などの要件を満たし、各州のマネートランスミッションライセンスを取得しなければならない。ただし、法案は連邦レベルのペイメントステーブルコイン監督機関を明確にしていない。

米国証券取引委員会(SEC)による中央集権型ステーブルコインプロジェクトの監督方法については業界内で議論がある。「執行による規制」というSECのアプローチは、一部の関係者から疑問視されている。例えば、2023年6月、SECはPaxosに対しBUSDの発行停止を指示し、これを証券に分類した。これに対し、Circleは自社のステーブルコインUSDCは主に決済目的であり投資ツールではないため、SECの管轄外であると主張した。また、2023年11月には、PayPalが発行するステーブルコインPYUSDもSECの注目を集めている。ゲンスラー議長は2023年4月の『ニューヨーク・マガジン』のインタビューで、大多数の暗号資産は証券と見なされる可能性があると述べた。米国ステーブルコイン市場の規制見通しは依然不透明であり、業界は引き続き注目している。

現在の規制環境下では、ステーブルコイン発行者は確かに一連の課題と機会に直面している。「Money Transmitter License」やニューヨーク州の「BitLicense」など、各州政府が発行する暗号資産ライセンスの取得に努めることは、ステーブルコイン発行者にとって極めて重要である。

Paxosはすでにニューヨーク州のBitLicenseと他の州のMoney Transmitter Licenseを取得しており、これによりコンプライアンス経営の基盤が整った。これらのライセンスは、厳しい法的枠組み下での運営を保証するだけでなく、顧客のビジネスに対する信頼を高める。将来的なステーブルコインの発展において、伝統的金融システムとの相互運用性、リアルワールドアセット(RWA)のサポート、長期的持続可能性に重点を置く場合、こうしたライセンスと規制承認を迅速に得られる企業が競争優位を持つだろう。この戦略により、Circleのような市場支配企業に挑戦する新興企業のチャンスも生まれるかもしれない。

また、米国税務当局(IRS)はデジタル資産を「財産」と定義し、課税制度に組み込んでいる。これはステーブルコイン発行者や暗号資産業界全体にとって重要な考慮事項である。暗号資産取引の税務コンプライアンスは重要な分野であり、市場の発展と規制の強化とともに、今後も変化・発展していく可能性がある。

したがって、ステーブルコイン発行者は既存の規制要件に注目するだけでなく、将来出現する可能性のある新たな規定や変化にも継続的に注目し、事業が市場と規制の変動に適応できるようにする必要がある。

米国以外では、MIca(Markets in Crypto-Assets)法案がEU加盟国を対象に、ステーブルコインと関連暗号資産に関する一連の明確な規定を提示しており、暗号資産業界に重要な影響を与えている。この法案はアルゴリズム型ステーブルコインを支持せず、ステーブルコインが収益を生むことを禁止している。収益を生むトークンは証券と見なされるべきだとする。これは、裏付け資産が収益を生む可能性がある中央集権型ステーブルコインの規制に課題を突きつけている。もし収益がユーザーに帰属するなら、ステーブルコインはマネーマーケットファンドに似ており、証券と見なされる可能性が高くなる。そのため、新しくトークン化されたプロジェクトは通常、証券タイプの資産と見なされる。業界はこれらの規定に準拠するため、取引所、決済サービスプロバイダー、ウォレット、各種DeFiプロトコルと協力し、間接的な方法でユーザーにインセンティブを提供している。また、シンガポールや香港など他の地域でも独自のステーブルコイン規制枠組みを策定しており、例えば香港金融管理局は2024年第1四半期にステーブルコイン規制枠組みを発表する予定である。これらの規制措置の目的は、暗号資産市場にさらなる透明性と安全性を提供する一方で、ステーブルコインの定義と運営方法に新たな課題を提起している。各国・地域の規制枠組みが徐々に明確になる中、ステーブルコイン発行者とユーザーはこれらの変化に注意深く注目し、活動のコンプライアンスを確保する必要がある。

5. カストディサービスプロバイダー:

2023年にUSDCがSVB破綻により一時的にアンカーを外れた事件は、基盤資産の安全管理が極めて重要であることを示している。

PYUSDなどの一部のステーブルコインプロジェクトは、基盤資産の管理をPaxosというコンプライアンス対応のカストディサービスプロバイダーに委託している。Paxosはニューヨーク州BitLicenseを保有し、ニューヨーク州金融サービス局(NYDFS)の監督下にある。このように、資産を第三者のコンプライアンス対応カストディに委ねることで、一定のリスクを隔離できる。

また、Circleは世界最大のアセットマネジメント会社BlackRockと提携し、Circle Reserve Fundを共同で設立した。これはSECに登録され、監督下にあるもので、主にUSDC準備金の管理を目的としており、現在約94%の準備金がこの機関に存在している。

6. 伝統的トラスト会社:

複数のステーブルコイン発行者を調査した結果、大多数の発行者の基盤資産はトラスト会社に保管されており、企業構造設計ではSPV(特別目的会社)構造を多く採用している。これは法的にユーザーの基盤資産を保護・隔離するためである。SPV(Special Purpose Vehicle)を設立することで、ユーザーの基盤資産と企業資産を完全に分離するリスク管理戦略が実現する。この仕組みにより、法的にユーザーの基盤資産の所有権がSPVに帰属し、親会社が破産してもSPVが子会社であっても影響を受けず、「破産リモート化(bankruptcy remoteness)」を達成できる。

デラウェア州は企業体の設立地として好まれており、その破産裁判所が企業法関連案件において豊富な経験を持っているためである。デラウェア州の裁判所はこうした案件に関する豊富なガイドラインを提供しており、法的保護を確保するのに役立つ。

中央集権型ステーブルコインの場合、裏付け資産は通常オフチェーン資産であり、運用中の人的関与は最小限に抑え、自動化すべきである。これにより人的ミスによる損失を減らし、システムの透明性と効率を高めることができる。自動化プロセスは操作の一貫性と信頼性を高めるだけでなく、操作や詐欺の可能性を減らし、ユーザーと投資家に高いレベルの保護を提供する。要するに、デラウェア州にSPVを設立し、資産隔離と自動化プロセスを実現することで、中央集権型ステーブルコインの安全性と安定性を大幅に向上させることができ、これは暗号資産業界の健全な発展にとって極めて重要である。

7. オンチェーンインフラ:

M^ZERO Labsが提供するオンチェーンインフラは特に目立つ例であり、同社は非中央集権型インフラの構築に特化し、機関参加者がオンチェーンで資産を配分・管理できるようにしている。このプラットフォームは完全に透明でオープンソースかつコンポーザブルな形で動作し、地域の規制要件を満たす認定金融機関と他の非中央集権型アプリケーションをつなぎ、参加者間のオンチェーン価値移転と協働を実現している。

五、結論

暗号資産市場が2021年のピークから2023年のベアマーケットへと移行する中で、ステーブルコインは独特かつ重要なカテゴリーとして、市場の混乱期において著しい回復力を示すとともに、暗号エコシステム全体における中心的な役割を浮き彫りにしている。市場は3兆ドルの頂点から1兆ドルに縮小したが、この過程でステーブルコイン時価総額の相対的な安定性は、それが暗号エコシステム内での「安全港」としての潜在能力を持っていることを示している。特にUSDTやUSDCのような主要ステーブルコインは、市場における安定性と高流動性により、暗号市場において欠かせない存在となっている。

同時に、ステーブルコイン市場の急速な発展と多様化は、暗号資産分野における継続的な革新を反映している。過剰担保型からアルゴリズム型まで、市場の多様性はさまざまな金融ニーズへの適応と応答を示している。これらの新興ステーブルコインの革新――多様な担保、清算メカニズム、収益分配戦略――は、DeFiエコの堅牢性を高めるだけでなく、将来の市場変革に向けた実験の場も提供している。

規制環境の急速な変化も、ステーブルコインの将来に影響を与える鍵となる要因である。各国政府や規制当局が段階的に介入し、暗号資産やステーブルコインに関する政策・規定を策定する中で、ステーブルコインの発展は避けられないほど外部要因の影響を受ける。規制の強化は市場をより中央集権化する

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News