EigenLayerのリステーキング・モデルとリターンについての簡単な分析

TechFlow厳選深潮セレクト

EigenLayerのリステーキング・モデルとリターンについての簡単な分析

EigenLayerは、革新的な「再ステーキング」によってネットワークセキュリティのパラダイムを変革し、バリデータおよび投資家に新たな収益機会をもたらしています。

執筆:Siddharth Rao、IOSG Ventures

本稿の作成にあたり、RenzoのKratik Lodha氏から貴重なフィードバックをいただき、またIRチームの貢献に対し特に感謝いたします。

「リステーキング」の部分

EigenLayerの紹介

約一年前、EigenLayerは新しいパラダイムにおけるネットワークセキュリティ理解への新たな一歩を踏み出しました。「リステーキング(再ステーキング)」という概念がここに登場します。要するに、ETHバリデータは現在、DAレイヤーなどの基盤層やコンピューテーションネットワーク、共有シーケンサなどのミドルウェアなど、複数のネットワークのセキュリティを保護できるようになりました。本質的に、任意のネットワークは資金調達なしに何らかの合意形成(コンセンサス)を必要とします。このようなネットワークはEigenLayer上では「アクティブ検証サービス(Actively Validated Services: AVS)」と呼ばれます。

EigenLayerがなければ、あるシステム(たとえばDA)のオペレーターになるには、ハードウェア投資や初期ステーキングが必要になります。このため、バリデータセットを必要とするプロジェクトは、高インフレ報酬を得るために極めて高い(時に不合理な)評価額でトークンを発行せざるを得なくなります。これにより大規模な投機的売却が引き起こされ、バリデータオペレーターにとって非常に不利な状況となる可能性があります。

確かに、単一オペレーターによるレバレッジリスクは存在しますが、常に追加収益を得たいと考える優れたバリデータが存在するでしょう。

EigenLayerは、EigenPodsを作成したり、stETH、rETH、cbETHなどの流動性ステーキングトークン(LST)を使用することで、イーサリアムのネイティブ・リステーキングを可能にし、AVSネットワークのセキュリティを確保します。LSTを持つ者は誰もが、実質的にイーサリアムのセキュリティと非中央集権化に貢献しており、イーサリアムネットワークから報酬を得ています。LSTのさらなるステーキングは、AVSネットワークにセキュリティを提供し、見返りにAVSからの収益を受け取ることになります。したがって、LSTリステーカーはネットワーク報酬(オペレーター手数料を差し引いた後)の受領資格を持ちます。

ステーキングとリステーキングが有益なら、なぜ「流動性」が必要なのか?

もしイーサリアムの流動性ステーキングを信じているなら、流動性リステーキングも同様に支持すべきです。イーサリアムの流動性ステーキングには実際、二つの当事者が関与しています。Lidoと小口参加者です。小口参加者は、「私は十分なETHを持っていない、またはハードウェアや時間を投入してバリデータを運営できないが、ETHのリターンを最大化したい」と考えるでしょう。一方、ステーキング事業者は「私がお手伝いします。運用手数料として一部のリターンを頂戴し、完全に透明な形で運営します」と応えるのです。

これにより、一般の人々が抱える5つの負担——ハードウェアコスト、ハードウェアメンテナンス、時間、労力、思考領域——が解消されます。

EigenLayerの場合、上記の負担に加えて、委任に伴う追加の負担があります。イーサリアムでは、オペレーターが運営する各ノードは「代替可能」であり、bare-metalインフラ、クラウド、その他の環境に関わらず、ネットワークはすべてのノードを同等に扱います。

しかし、EigenLayerでは、他のネットワークのセキュリティを担保するネットワークにおいて、各オペレーターがどの他のネットワークを検証するかを選択できます。つまり、同じオペレーターは存在しないということです。そのため、経験豊富なチームや団体が戦略的に優れたオペレーターを選定することで、小口参加者の不安を解消することが重要です。

「流動性」の部分

年間を通じて、イーサリアム上のどのステーキングプロトコルよりも高いETHリターンを得る機会があります。

リターンだけに注目すれば、あなたのETHのリターンを高める方法は約1748通り存在します。

真の価値は、ほぼ「リスクフリー」の利回りにあります。これは最小限のリスクでETHを稼ぐ方法を意味します。流動性トークンの場合、リスクが低いほど、そのLSTが他のプロトコルでホワイトリストに掲載される可能性が高くなり、組み合わせ性が強まり、LSTに対する需要も増加します。これらすべての始まりは、最低リスクへの信頼です。

LSTに関しては、リスク評価はそれほど難しくありません。オペレーターに基づくリスク(オペレーターがバリデータを停止、オペレーターの品質、ハードウェアの品質など)と、ネットワークに基づくリスク(スマートコントラクトリスク)があります。すべてのリスクは同じコンセンサスメカニズムを持ち、すべてのオペレーターに対して最低限のハードウェア要件が共通です。

リステーキングでは、考慮すべき要素がさらに多くなります。主にハードウェア要件(拡張が必要か)、AVSのセキュリティ監査、新種のコンセンサスメカニズムの実戦テスト、AVS自体の経済モデル、そしてAVSが得ている支援者(投資家、パートナーなど)のタイプなどが挙げられます。EigenLayer上で動作しているわずか15のAVSでも、32,767通りの戦略が可能です。個人投資家が教育された意思決定を行うことを期待するのは現実的ではありません。

小口参加者はこれをしません。もし彼らが単に任意のオペレーター戦略を模倣してスラッシング(減損)されれば、信頼を失い、ネットワークの流動性に悪影響を及ぼします。オペレーターが独自のLSTを立ち上げれば、初期段階で過度な断片化または過度なステーキング集中が生じます。同じ戦略を使用する複数のオペレーターでも、異なるLiquid「リステーキング」トークン(LRT)を持つことで不要な断片化が発生します。統一された戦略とオペレーターの非中央集権化を備えた共通のLRTは、EigenLayerの成功にとって極めて重要です。

これにより、「最低リスク」のポジティブフィードバックループが保証されます。それは以下のようになります:

最適なリスク管理 → より多くの流動性 → 最多のホワイトリスト掲載 → 最多の使用 → 最多の流動性 → 最も人気 → 最低リスク

最低リスクとされるのは、10万のバリデータから1ETHがスラッシュされる場合と、1つのバリデータから1ETHが失われる場合とでは、前者の方がはるかにリスクが小さいからです。これが人々が依然としてLidoとステーキングを選ぶ理由です。Lidoは最近、20以上のバリデータがそれぞれ約1.1ETH(合計約20ETH)をスラッシュする事件を経験しました。インフラパートナーが損失を補填したものの、Lidoの883万ETHという膨大なステーキング量に比べれば、これはごくわずかなものです。これは信頼できるパートナーを持つことの重要性を示しています。

流動性リステーキングとはどのように機能するのか?

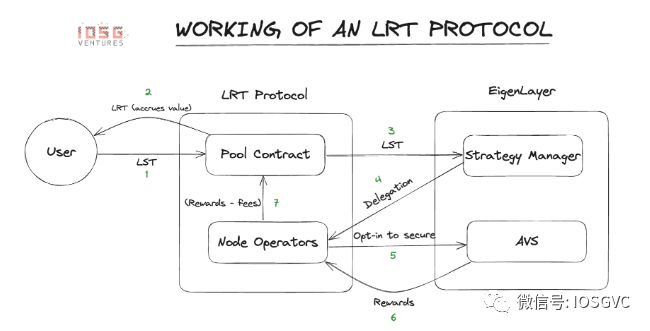

ユーザーは自分のLST/ETHを、流動性リステーキングプラットフォームのプールコントラクトに送金します。リステーカーは等価のLRT(流動性リステーキングトークン)を受け取ります。その後、このコントラクトはこれらのトークンを、EigenLayerプロトコル内のストラテジーマネージャーコントラクトに割り当てます。ストラテジーマネージャーコントラクトは、これらのトークンをノードオペレーターに委任し、オペレーターが戦略に従っていることを保証します。LRTのガバナンスは特定の戦略を選択できます。オペレーターは下位のAVSを検証し、報酬の一部を保持します。残りはLRTプロトコルに渡され、そこから一部が控除された後、最終的にリステーカーに分配されます。これは明らかにLST(流動性ステーキングトークン)よりも多くの取り分を伴いますが、その分作業量と維持コストも大きくなります。

リターンはどれほど魅力的なのか?

AVS(アクティブ検証サービス)のインセンティブがどのように分配されるか、また各コンセンサスメカニズムがどのように機能するかは不明です。しかし、いくつかの基本的な算術計算に基づき、EigenLayerのリターンを推定する上で参考になる可能性のあるシナリオを以下に示します。

FDV(完全希薄化時価総額)を考慮し、各プロジェクトの最後に公表されたFDVデータを参照すると、プロジェクトのトークンはより高い評価でローンチされる可能性があり、リターンはさらに魅力的になります。保守的に見積もって、EigenLayerエコシステムページで発表されたすべてのパートナーのFDV値を、直近の資金調達ラウンドの評価額と仮定します。10月19日時点で、EigenLayerのTVL(ロックされた総価値)は約172k ETH、Lidoのベースリターンは約3%でした。私たちの計算によると、約6200万ドルの放出(どちらもTGE価格と放出量に依存し、比較的保守的な数字、すなわち供給の2.5%とFDV)があり、平均して約9%のAPY向上リターンとなり、合計で12%に達する可能性があります。

より積極的なシナリオでは、ブーストされたリターンのAPYは15%に達する可能性があります。もちろんこれらは仮定に基づいており、計算方法について深く議論したい場合はTwitterで私(@Rao_Sidd)にDMください。

LRTエコシステム

-

Ion Protocol:LSTおよびLRTを使って資産を借りられるレンディングプロトコル;

-

Renzo:流動性リステーキング専門のプラットフォーム。すべてのEL LST(EigenLayer Liquid Staking Tokens)およびETHを受け入れ、その見返りにLRTであるezETH(Liquid Restaking Token ezETH)を提供;

-

Rio:流動性リステーキング専門のプラットフォーム。すべてのEL LSTおよびETHを受け入れ、その見返りにプラットフォームのLRTであるreETHを提供;

-

Puffer Finance:DVTに基づくLRTプロトコル;

-

Inception LRT:L2のセキュリティ確保に特化したLRTプロトコル;

-

Swell:LSTプロトコルでありながら、独自のLRTも開発中。SwellのLSTは、EigenLayerリステーキングのJokerAceコンテスト候補にも選ばれています;

-

Stader Labs:独自のLSTであるETHxを保有しており、独自のLRTも開発中;

-

Genesis LRT:カスタマイズ可能なLRTを提供し、各顧客が求めるリスク構成に応じて独自のLRTを作成できるようにするもので、主にこの分野に参入する大口顧客や機関向け;

-

Astrid Finance:リベースモデルを採用。プールにステーキングされた内容とユーザーの残高に応じてrstETH、rrETH、rcbETHを受け取り、報酬の累積とともにユーザーの残高が自動調整される;

-

KelpDAO:RenzoやRioと同様のモデル;

-

Ether.Fi:ユーザーがETHのみをプールに預け入れ、その見返りにプラットフォームのLRTであるeETHを受け取れる。

今後の市場はどう進化していくか?

この分野で真の勝者となるには、最高の信頼を築くことが不可欠です。LRTもLSTと同じポジティブフィードバックループに従います。リスク管理は、リステーカー、流動性提供者、パートナーを惹きつける最も重要な要素です。

将来的には(時期未定ですが)、リターンがETHのリターンをわずかに上回る可能性があります。ただし、これは下位のAVSの経済モデル設計と利用状況に依存します。AVSの利用は、ユーザーがイーサリアム上で得られる最低リスクリターンの選択肢となるかもしれません。これはイーサリアムのコンセンサス報酬とAVSの利回りが組み合わさったものです。

Mantleは最近、BitDAOの資金から40,000ETHをLidoにステーキングしました。予見可能な将来、これは大量のstETHを取得することを意味し、これらはMantle上で上場される可能性があり、一部はEigenLayerにもリステーキングされるでしょう(LSTの供給上限が引き上げられた場合)。例えば、MantleがDAレイヤーとしてEigenDAを選んだ場合、財務を守りつつMantle全体の戦略と目標を支援するために、最低リスクの戦略を強く選好するでしょう。

Mantleは、自社プラットフォームのLSTであるmntETHの使用を促進し、それに連動するLRT(流動性リステーキングトークン)を構築することもできます。これにより、Mantleは資金を効果的に活用しつつ、約束したDAレイヤーのセキュリティを確保するのに役立ちます。得られた手数料は、ユーザーへのGas還元として利用可能です。

競争環境のため、冪乗則(べき乗則)が一定の役割を果たします(市場競争は「勝者がすべてを得る」傾向にある)。上位1〜2つのプロトコルが最終的に市場の80〜90%を支配する可能性があります。この市場で成功するには、この分野に極めて集中した取り組みが必要なため、完全にこの市場開拓に焦点を当てるプロトコルだけが生き残れると思います。また、Swellのように、大型LSTプロトコルがサプライチェーンの上流へ統合する可能性もありますが、現時点ではまだ明確な兆候はありません。

LRTプロトコルが市場初日から利用可能であることも極めて重要です。小口市場における最大の信頼はTVL(ロックされた総価値)から来ます。EigenLayer起動の初日または翌日に良好なTVLを獲得できたプロジェクトは、予見可能な将来のリーダーとなる可能性が高いです。

常に高リターンを追求する人々、特にハイリスク投資家が存在します。LRTプロトコルの広範な採用が進むにつれ、DeFi統合が増え、多くの戦略が指数関数的に解放され、ポジティブなフライホイール効果を生み出すでしょう。

我々は、時間の経過とともに、すべてのオペレーターがより類似した戦略を選び、最低のリターンを得ると考えています。これは主に、下位のAVSおよびその経済モデルの新旧設計に依存します。過度に多くのLSTのホエールや流動性ステーキングプロトコルがEigenLayerを支配することを避けるため、プロトコルレベルでの制御が設けられています。リステーキングリターンがますますリスクフリーになっていくならば、流動性ステーキングプロトコルはイーサリアムエコシステム内でのパワーセンターとなるでしょう。これは、Jon Charbonneauの「ガバナンスプルーフ(Proof of Governance)」の早期採用によって緩和可能です。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News