ブロックスペースの販売:暗号分野で最も優れたビジネスモデル

TechFlow厳選深潮セレクト

ブロックスペースの販売:暗号分野で最も優れたビジネスモデル

本稿の主な目的は、ブロック空間を商品製品として、および経済モデルとしての生産手段として評価することである。

執筆:Will Nuelle

編集:TechFlow

はじめに

新技術は新たなビジネスモデルを生み出す。過去30年間、多くの著名な投資会社がソフトウェアへの投資を中心にそれぞれの実践を築き上げてきた。ソフトウェアはまず技術革命でありながら、同時に技術によって生み出されたビジネスモデルの革命でもある。「ソフトウェア・アズ・ア・サービス」(「SaaS」)というモデルは、ビットが複製しやすいという技術的特性から派生したビジネスモデルの革新である。ゼロに近い複製の限界費用、年度ベースのリピート収入、そして高いスイッチングコストを持つ製品だ。Insight Partners のような投資会社は、「SaaSは史上最高のビジネスモデルだ」と主張しており、その成功は誰よりもこのモデルを深く理解しているからに他ならない。

新しいテクノロジープラットフォームは、強力な新たなビジネスモデルとまったく新しい市場を創造する。これらはしばしば、優れた投資リターンを得られる好機となる。これまでのところ、暗号分野で深く持続的なプロダクトマーケットフィットを達成できたビジネスモデルは4つしかない。そのうち2つは既存のもの(SaaSと取引所)、1つは既知のモデルのフォーク(ステーブルコイン)、もう1つはまったく新しいもの(ブロックスペース)である。

ソフトウェア・アズ・ア・サービス(SaaS): Fireblocks や Chainalysis といったソフトウェア企業は、サブスクリプションを通じてソフトウェアを販売している。Alchemy などの他の企業は、使用量に基づく課金モデルでソフトウェアサービスを提供している。Anchorage、Figment、Blockdaemon は、資産管理関連のビジネスモデルを持つソフトウェア企業である。

取引所: 暗号資産はあらゆるものを金融商品化する傾向があるため、取引量に伴う収益は安定し、実現可能なビジネスモデルとなっている。これには中央集権型(オフチェーン)取引所、非中央集権型(オンチェーン)取引所、NFTマーケットなどが含まれる。

ステーブルコイン/レンディング: ステーブルコインは、ネット利鞘ビジネスモデルの一形態であり、唯一の制約は、預金者に対して預金利回りを期待させることなく、発行体に資金を預ける動機(オンチェーンでの有用性)を外生的に創出することにある。時間の経過とともに、トークン化された資産もこのより広範なカテゴリに属することになるだろう。

ブロックスペース: 特殊な商品計算リソースを操作単位で販売するビジネスモデルにより、「価格×数量=数量」というモデルが成立する。ブロックスペースは持続的な需要ネットワーク効果を持ち、勝者に防御可能なモートガードをもたらす。

本稿の主要目的は、ブロックスペースを商品製品として、また経済モデルとして生産されるものとして評価することである。価格、計測、手数料、L1、L2、コールデータおよび圧縮、EIP-4844 などについて考察する。

たとえあなたがブロックスペースに「ビジネスモデル」があるとは思っていなくても、ブロックスペースの販売(たとえば総トランザクション手数料)は、製品に対する需要の最も純粋なシグナルであり、異なるブロックスペースを区別するために使うべきものである。

ブロックスペースは消費者が購入する製品である

ブロックスペースは一種の製品である。明確にしておくが、ブロックスペースの生産者は必ずしも個人企業や会社ではない。それはビットコインやイーサリアムなどのパブリックブロックチェーンのルールを実行する、個人や企業からなる非中央集権ネットワークである可能性がある。中央集権企業であろうと非中央集権ブロックチェーンであろうと、ブロックスペースは世界中で12秒ごとに消費者に販売されている製品なのである。

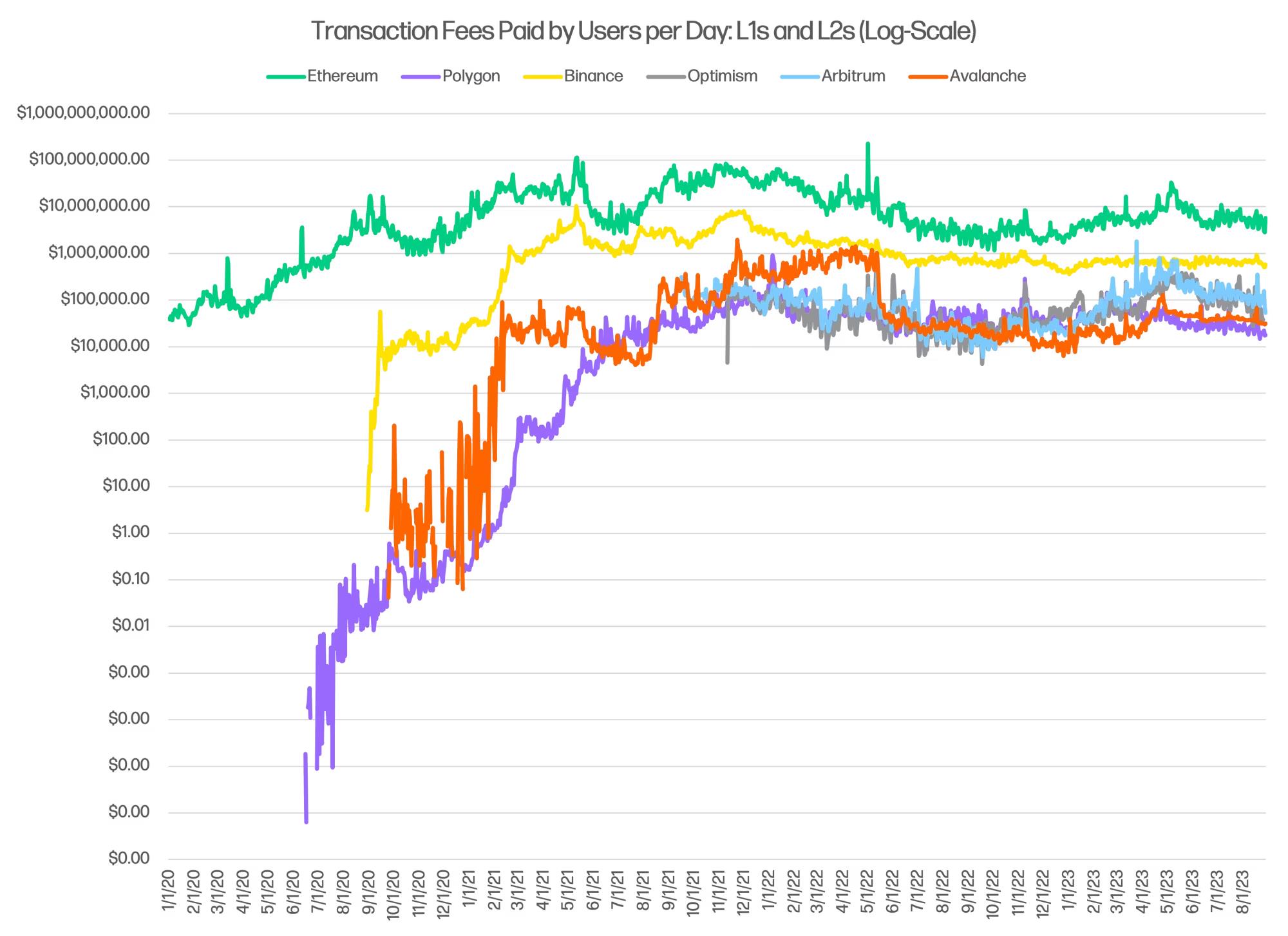

ブロックチェーンは新型のコンピュータであり、グローバルな一貫性を持つ独自の計算形態を生み出す。ブロックチェーンはインターネット上の価値の重複問題を解決するインフラ的ソリューションであり(インターネットはテキストやJPGなどは扱いやすいが、通貨は扱いにくい)、ブロックスペースはこの問題を緩和するために消費者に販売される商品である。消費者は実際にそれに対して支払いを行っており、2021年から2023年にかけて、年間30億ドルから100億ドルの間で推移している。

Gas価格はブロックスペースの需要を示すシグナルである(ブロックスペース自体は計算、ストレージ、帯域幅リソースの融合体)。この市場には複数のブロックスペース販売者が存在する――すべてのL1、L2、サイドチェーンなどがブロックスペースの生産者かつ販売者である。イーサリアム、Avalanche、Arbitrum、Optimism、Polygon、Binance Smart Chain はすべてブロックスペースの生産者であり販売者でもある。

ブロックスペースはネットワーク効果に基づくビジネスであり、アプリケーション、開発者、資本、ユーザーの周りにネットワーク効果が形成され、単価の持続的な上昇を促進する。一般的に、販売者のブロックスペース周辺にネットワーク効果がある場合、消費者は1トランザクションあたりより高い手数料を支払う用意がある。消費者は他のアプリケーションや他のユーザーも使っているブロックスペースを使う必要があるのだ。

イーサリアム上で展開された1ドルの資本は、より多くのアプリケーション開発者を引き寄せ、彼らが面白いアプリなどを通じてさらに多くのユーザーを惹きつけ、それが連鎖的に続く。これはソーシャルメディアアプリにおけるウイルス的拡散にも似ている。要するに、Avalancheと比較して、ユーザーはイーサリアムのブロックスペースでより多くのことができる。Haun VenturesのChris Ahnが述べているように、「規模を通じて効率性を高めることは、究極の防御手段である」。

ネットワーク効果は、販売者間のブロックスペース販売価格の継続的な差異をある程度説明している。

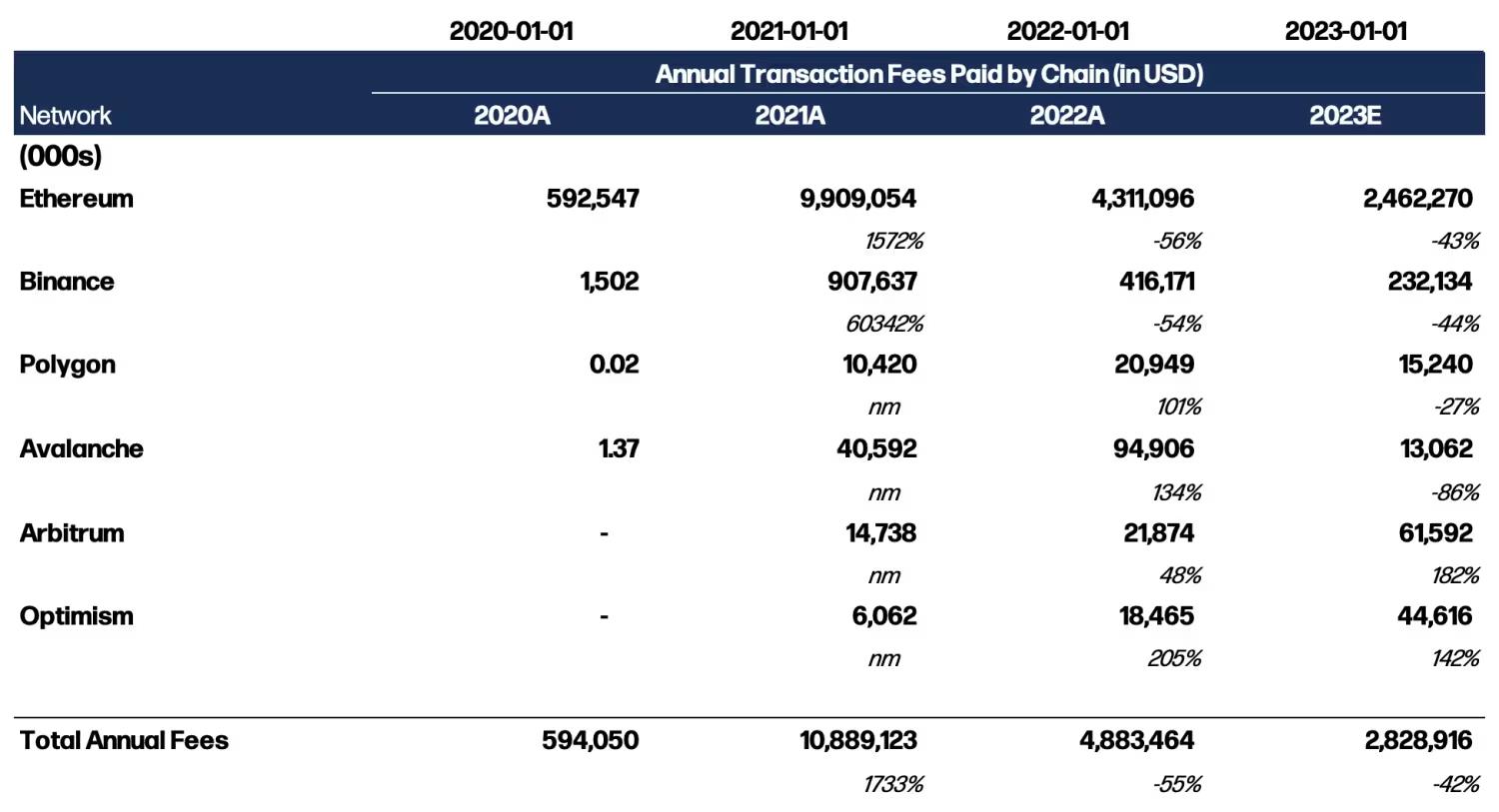

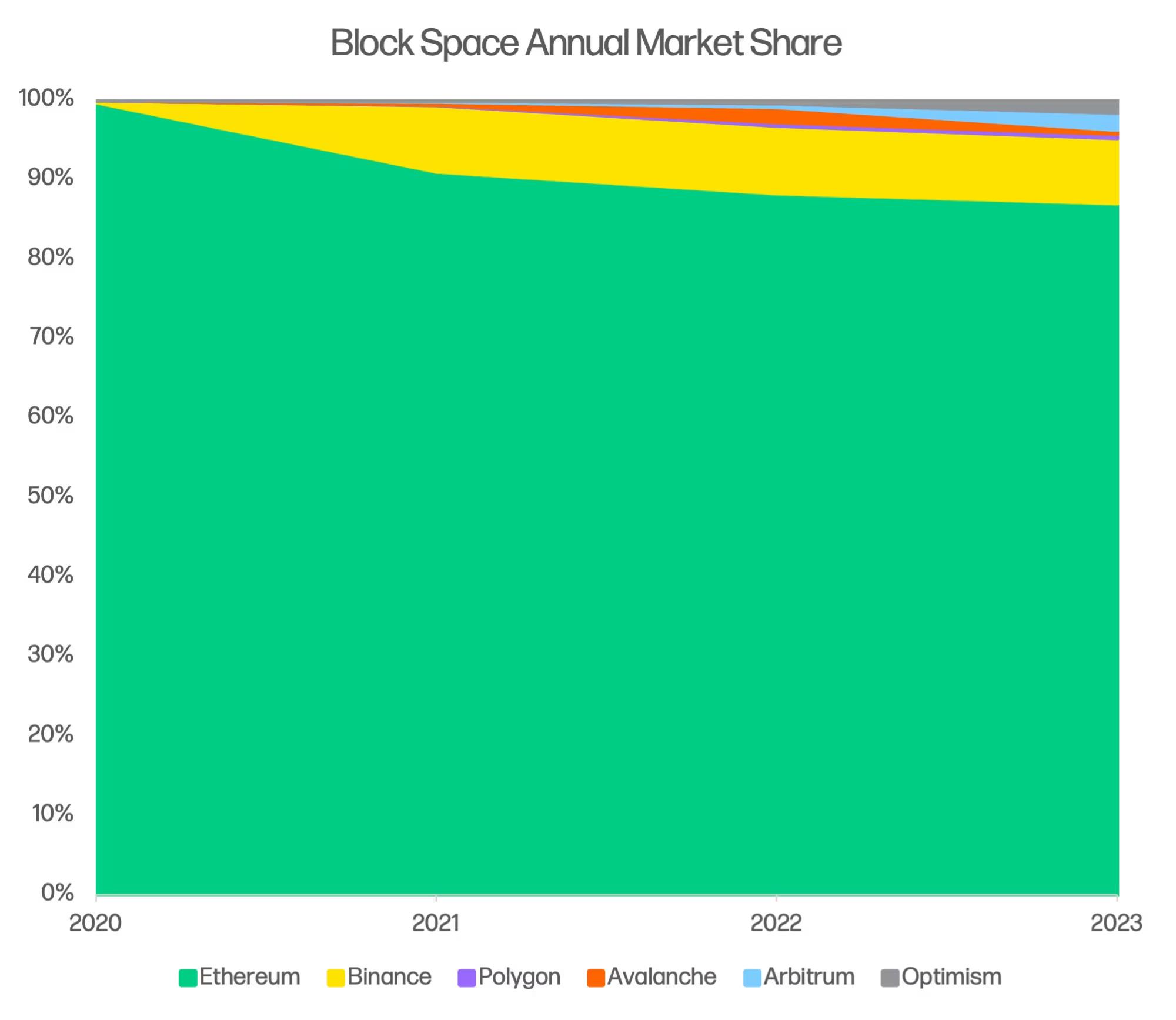

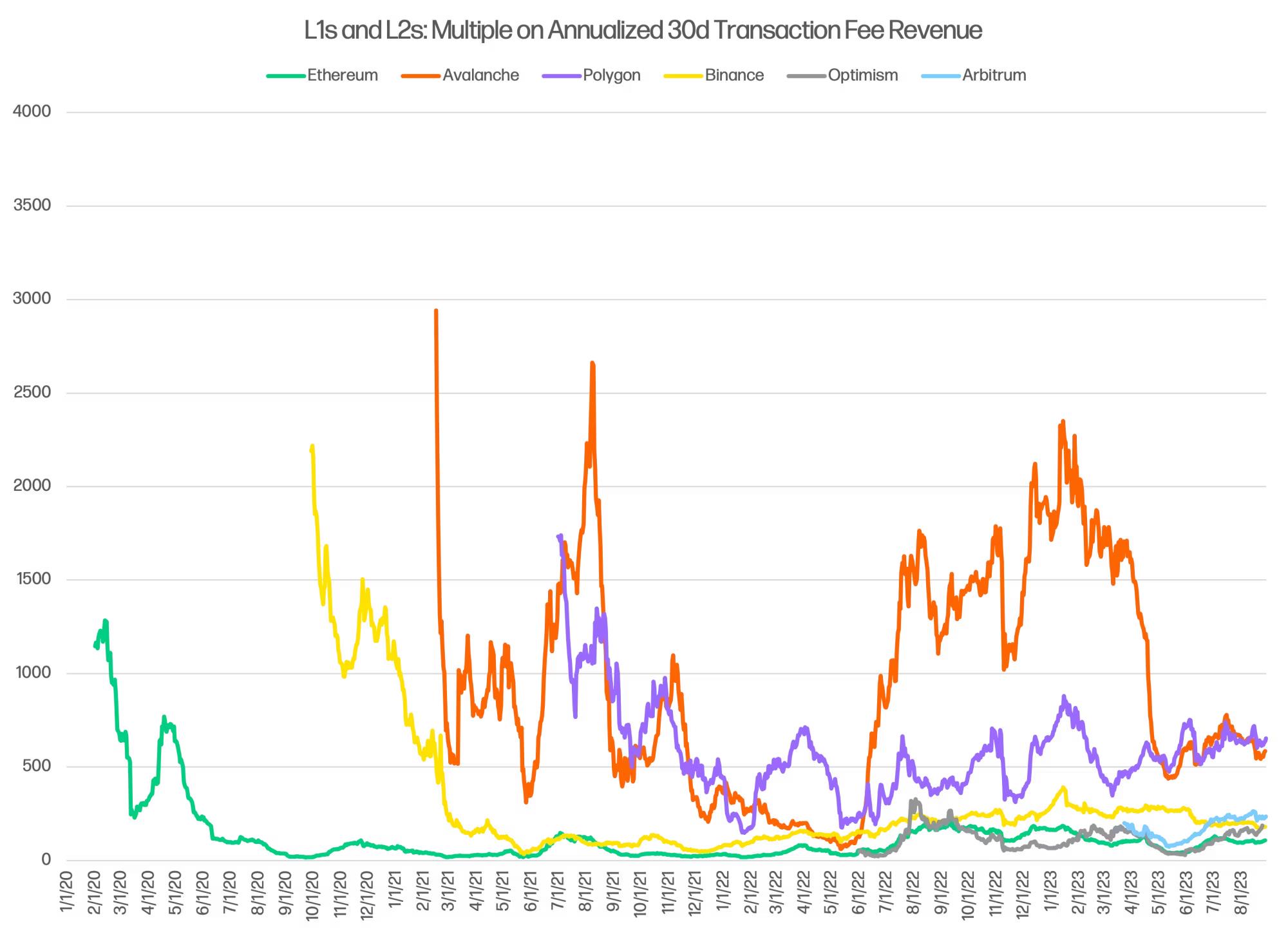

消費者が支払うトランザクション手数料の額は、ブロックスペースに対する総需要の尺度である。ブロックチェーンネットワーク効果が拡大すると(例えば2020年末のPolygon)、1日あたりの支払い手数料は指数関数的な成長軌道を描く。ネットワーク効果はあるものの、ブロックスペースの市場シェアは継続的な内部ローテーションの影響を受ける。たとえば下表では、AvalancheとPolygonの手数料は2022年に前年比100%以上増加し、ArbitrumとOptimismは2023年に前年比142%以上増加しており、アプリケーション、開発者、ユーザーの変化に敏感な市場であることがわかる。イーサリアムでは当初、価格決定はファーストプライスオークション(消費者が最新ブロックに参加するために入札)で行われていたが、現在はEIP-1559によりPIDコントローラーを使って行われている(最近の需要シグナルに基づき価格が動的に調整される)。

上記の「ブロックスペース年間市場シェア」表は、6つの手数料徴収ブロックチェーン(例:Solana)の年間トランザクション手数料を示している。2021年以来、総手数料は着実に減少しているが、イーサリアムが支配的要因であり、2020年以来、ブロックスペース市場全体は年間複合成長率(CAGR)47.7%を達成している。表を見ると、2022年のアルトL1(およびPolygon)ローテーション、2023年のロールアップローテーションといった重要な「ローテーショントレード」が確認できる。

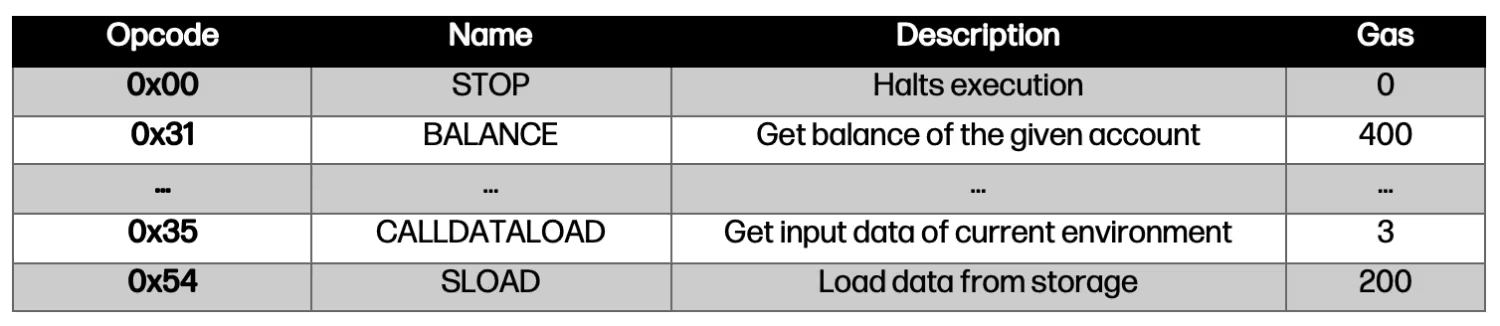

消費者は、各トランザクションごとのリソースアクセスを購入している――実質的には各操作(「オペコード」)ごとに購入している――実行瞬間に。彼らは一定期間の計算および帯域幅リソースの権利と、無期限のストレージ権利を購入している。イーサリアム仮想マシン(EVM)では、各操作にはリソースコスト(Gas)があり、実行時に価格が付けられる。以下のグラフは、代表的なEVM操作とそのリソースコストを示している。

ここで指摘すべきもう一つの点は、この仕組みによって新たなビジネスモデルのパラダイムが登場していることだ。特筆すべきは、消費者がブロックスペース利用の費用を負担している点であり、数十年来の慣習――企業やスタートアップがラックスペースを購入したりAWSの請求書を支払ったりして顧客に製品を提供してきた――を逆転している。今日、ブロックチェーン上のアプリケーションは一度デプロイすれば、追加費用なしで稼働可能であり、ユーザーが実行コストを支払っているのだ。アカウント抽象化(Account Abstraction)により、将来のアプリケーションがユーザーのGas手数料を肩代わりし、ブロックスペースコストを再びスタートアップや企業に戻す可能性がある。これは今日私たちが見ているラックスペースやAWSのモデルと類似している。

市場はロングテールのブロックスペースに多くを信頼しているが、それは正当か?

時価総額と年間トランザクション手数料の比率は、ブロックチェーンネットワークが生成する1ドルあたりの手数料に対して市場がどれだけの価値を置いているかを示している。倍率が高いほど、市場は1ドルの支払い手数料ごとに時価総額でより多くの信頼を与えていることを意味する。通常、より高い倍率は、(i)より強い長期成長見通し、(ii)総収入を利益に変換する能力(つまり高い利益率)がより優れている、(iii)将来の成長と利益がより安定し予測可能である、といった要因を持つ資産に与えられる。

この倍率チャートによれば、市場はイーサリアムの「支払い手数料」を6つのブロックチェーンの中で最も低い約100倍の水準で評価している。表面的には、これは少し逆説的に見える。イーサリアムはビットコインのように「マクロアセット」になりつつあり、「通貨」としての価値保存プレミアムに加えて、深い流動性、プロトコル内でのステーキング、オンチェーン担保としての通貨プレミアムも享受すべきだからだ。Avalanche、Polygon、Arbitrumなどと比較して、価値保存プレミアムはさらに高くなるはずである。定性的にも、イーサリアムはより強く、より持続的なネットワーク効果を持っており、相対的なプレミアムを支持すべきである。

一方で、市場はまた、イーサリアムが毎秒15トランザクションという容量制限により大きな制約を受けていること、そして時間が経つにつれてイーサリアムの手数料成長が割引されることを反映している可能性もある。イーサリアムの手数料成長はGasコストの上昇にのみ依存するが、OptimismやArbitrumは規模拡大と需要増加によってより多くの収益を得ることができる。さらに現在、イーサリアムは不利な立場にあり、他のチェーンがイーサリアムから市場シェアを奪っている。新規代替品へのローテーションは、より高いスケールをサポートできる場所へ成長をもたらす。

ブロックスペースの生産コスト

より深い問いは、ブロックチェーンが1単位のブロックスペースでいくら稼ぐかではなく、1単位のブロックスペースを生産するのにいくらかかるかである。ここにこそ興味深い差異がある。

イーサリアムやAvalancheのようなレイヤー1ブロックチェーンは、実物トークンによる報酬を用いて、シビル攻撃耐性のある合意形成(PoWおよびPoS)を生み出している。前述の通り、合意形成とデータ可用性が、ブロックスペースを通常の計算と異なるものにしている。このような効果を生み出すインセンティブが、L1がブロックスペースを創出するコストなのである。

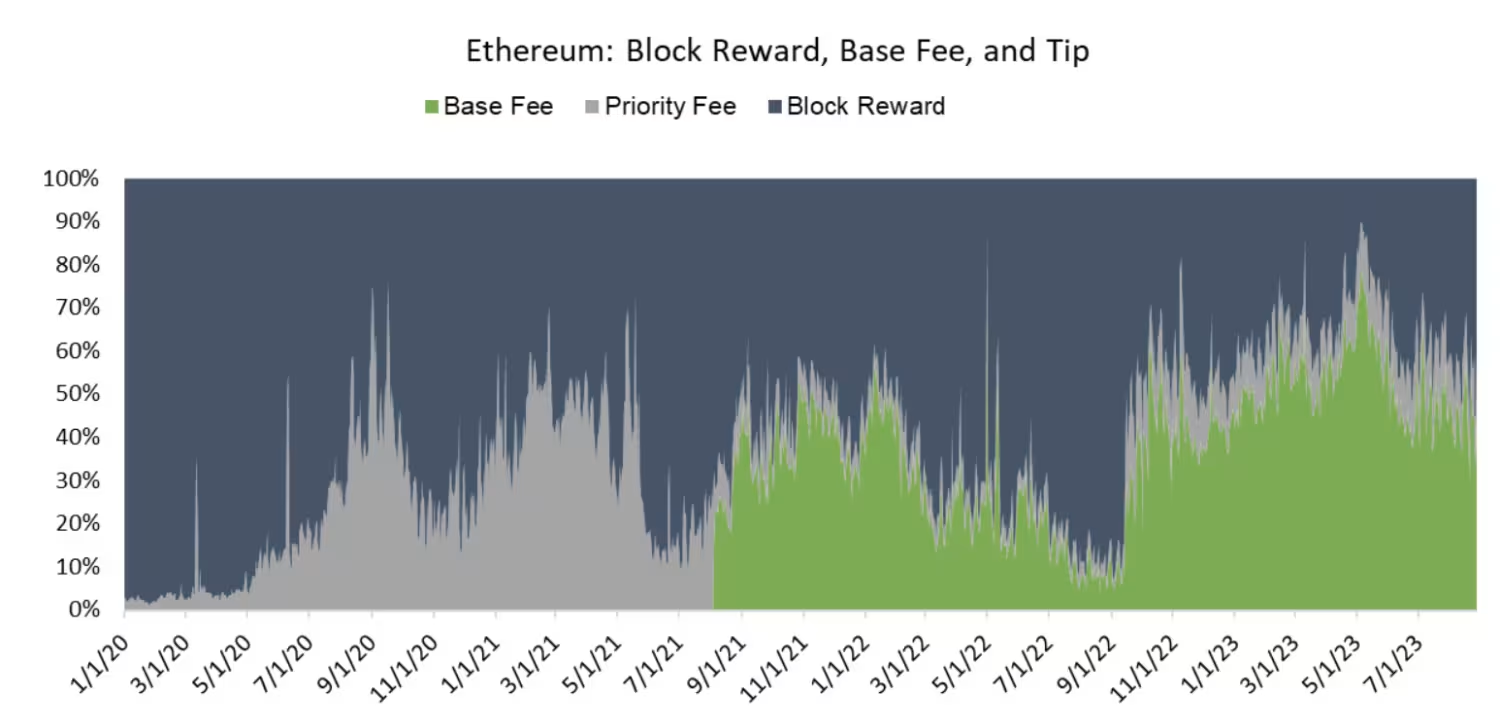

各イーサリアムブロックは、基本料金(base fee)、優先料金(priority fee)、ブロック報酬で構成されている。基本料金と優先料金はEIP-1559に基づくトランザクション手数料の構成要素である。基本料金はプロトコルによって焼却され、ETH供給を削減するが、優先料金はバリデータに支払われる。ブロック報酬は新たな発行の主体部分である。

作業証明(PoW)下でのブロック生成をインセンティブ付けるために、イーサリアムは平均して1日約12,600 ETHのブロック報酬を支払い、ピーク時には1日最大6,000万ドルの新規発行を行うことで、ブロックスペースの創出を促進していた。プルーフ・オブ・ステーク(PoS)では状況はより複雑である。報酬は複雑な関数に従って決まり、マージ以降、イーサリアムはバリデータ数に比例して1日約1,850 ETHを支払っている。いずれの場合でも、マイナー/バリデータに支払われるこれらのインセンティブは、ブロックスペース販売の原価(COGS)となる。

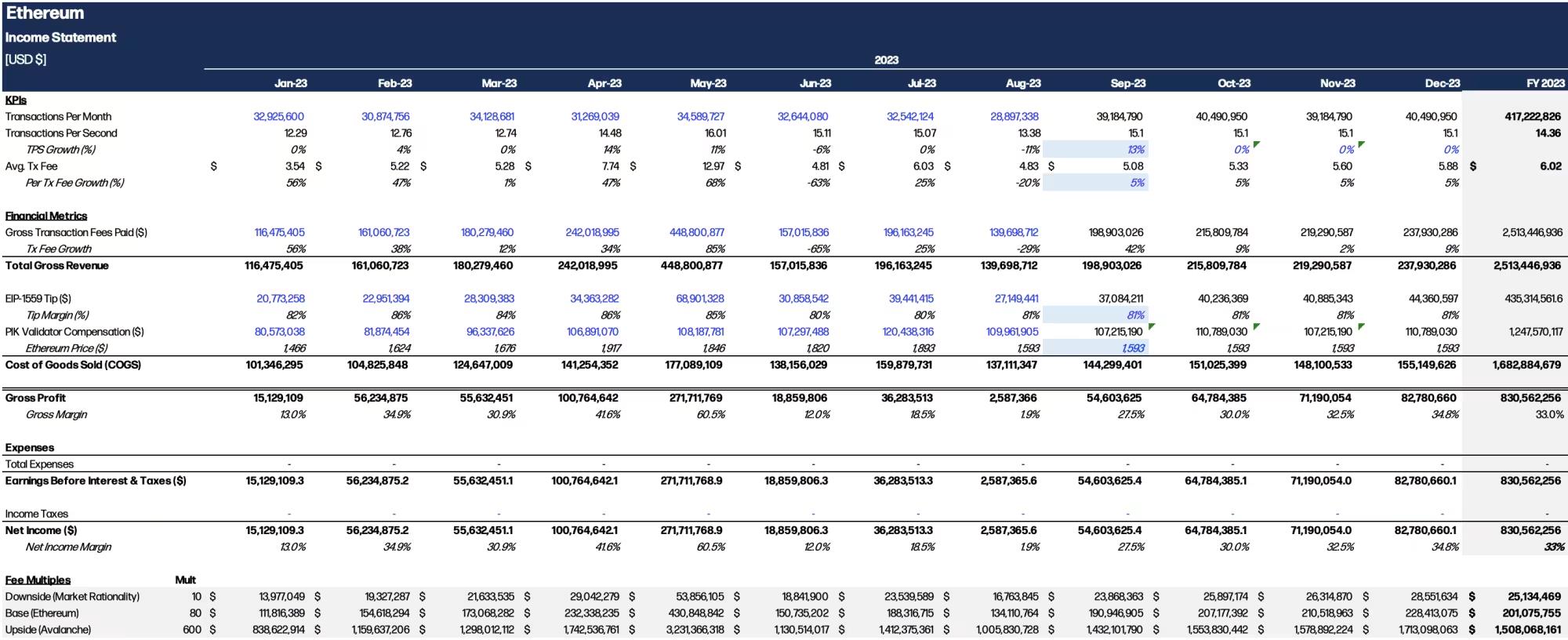

イーサリアムのブロックスペース販売を損益計算書の形式で表現する。以下の損益計算書では、手数料収入とコスト(原価)をドル建てに変換して適切な分析を提供している。なぜなら、消費者は依然としてドル建てで取引を考えることが多いためである。なお、イーサリアム財団および関連研究者は、支払われたトランザクション手数料の最適化を目標としておらず、コミュニティの明示的な目的でもない。明らかに目的は逆で、安価でスケーラブルなブロックスペースを提供することにある。

ブロックスペースがビジネスモデルとして抱える根本的なパラドックスとは、供給制限がトランザクション手数料を押し上げる一方で、L1システムの核目標である低遅延・安価な計算を妨げてしまう点である。

このイーサリアムの損益計算書については語るべきことが多いが、要点を以下のように簡潔にまとめる。

1.スループットが安定するには手数料上昇が必要: 当面の将来、イーサリアムが1秒あたりに処理するトランザクション数は16件を超えないため、収益成長の唯一の方法はトランザクション手数料の上昇である。これは、L2のバッチ処理による経済的密度の増加が手数料を押し上げる場合に起こり得る。

2. 手数料は非常に周期的である: ブロックスペースは固定収入を持つビジネスではない(まだ)。

3. 純利益率は粗利益率と等しい: イーサリアムや他のブロックチェーンネットワークの特徴は、営業費用(OpEx)が不要な点である。すべてのコストは製品制作に直接かかる原価として負担される。

ロールアップ――第2層ソリューションの主要な形態――は、外部トークン報酬なしでブロックスペースを生み出す必要はなく、必要なときにイーサリアムから購入する。ロールアップはトランザクション実行をオフチェーンに移し、トランザクションデータをイーサリアムのcalldataにバッチ処理する。Calldataとは、EVMトランザクションと一緒に使用されるストレージ領域の一つである。

トランザクション実行をオフチェーンに移し、結果をバッチ処理することで、ロールアップはより大きなスケールを実現できる。スループットに関しては事実上無制限であり、需要と、イーサリアムまたはCelestiaのようなシステムがロールアップに提供できるデータ量の数桁に制限される。

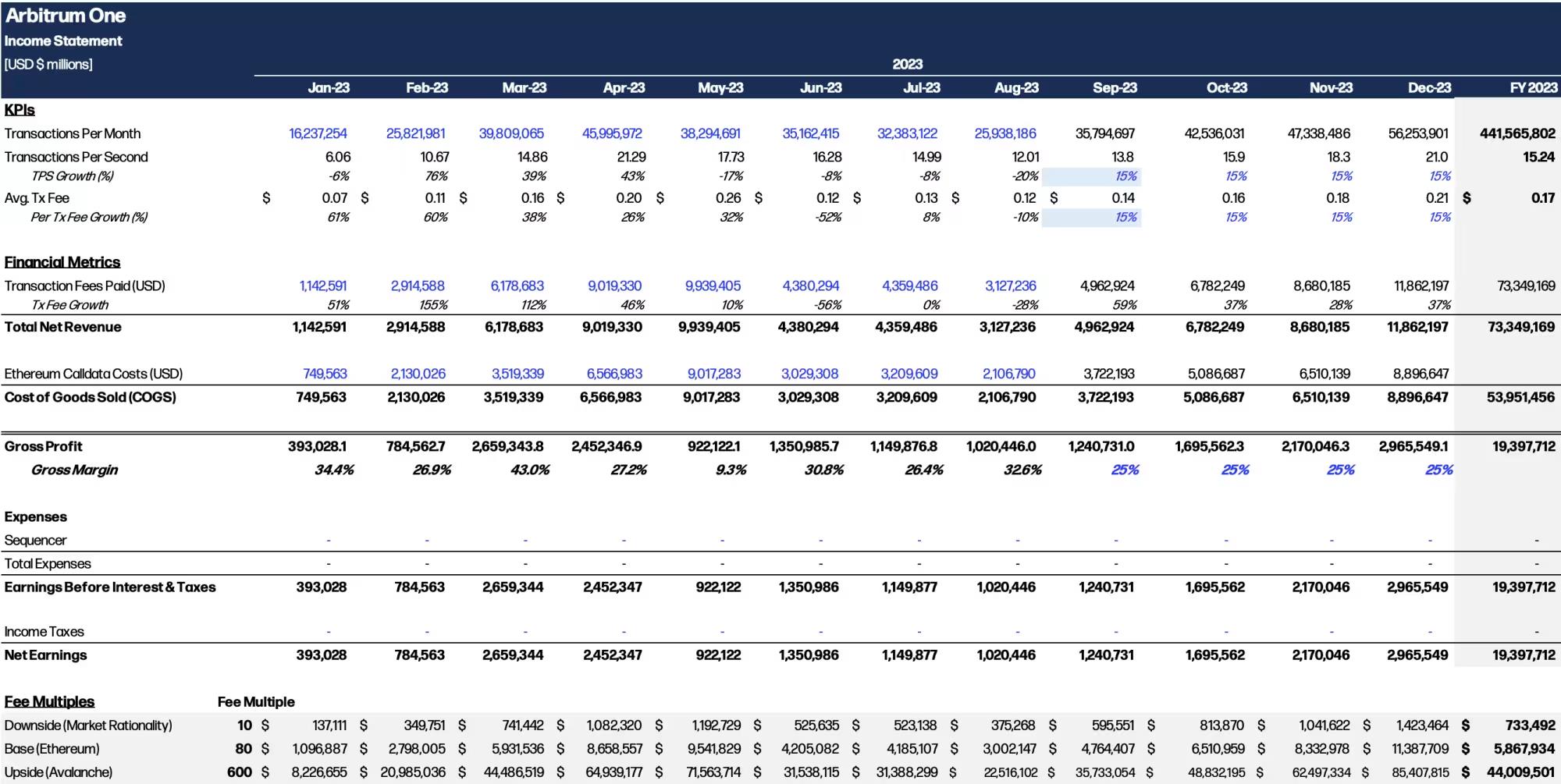

Arbitrumの損益計算書

Arbitrumもイーサリアムと同様、粗利益率は低く、トランザクションスループットは月30%以上で成長し、21.3トランザクション/秒に達している。以下にArbitrumの損益計算書に関する補足を示す。

1.無制限のスケールアップ: ロールアップはスケールに関して上限がない。少なくとも現在のトランザクションスループットの数倍までは可能である。スループットはアプリケーション需要の関数である。

2.Sequencers(順序決定者): 現在、Arbitrumの中央集権的なsequencer(Offchain Labsが運営)はいかなる収益も受け取っておらず、プロトコルの利益をDAOに還元している(5月にはDAOに3,350 ETHを寄付した)。Sequencerのダイナミクスは今後進化し、L2ブロックスペース販売の収益性に影響を与えるだろう。

3. 将来の利益率: 次のセクションでは、イーサリアムプロトコルとCelestiaの変更について議論する。これらはL2のcalldataコストを下げることでL2の原価を削減し、イーサリアムの手数料を低下させる。

L1とL2はブロックスペース生産コストにおいて根本的に異なることがわかる。L1は変動収入(トランザクション手数料)と固定コスト(ブロック報酬)を持ち、L2は変動収入と変動コストを持つ。L1のスケールは制限されており(例:1秒あたり15トランザクション)、粗利益率は一貫していない(10%–60%)。一方L2はユーザー需要に応じてスケールし、一貫した25%の粗利益率を持つが、75%以上に達する可能性もある。

公開市場は、前年比3倍成長し、純利益率25%の企業をどのように評価するだろうか?もし企業が構造的改善を実現し、純利益率を75%以上に高められるとしたらどうだろうか?

まさにこれがArbitrum、Optimism、ZKSyncなどの新展開が位置する地点であり、データ圧縮、EIP-4844、Celestiaといった新技術がロールアップのデータコストを大幅に削減しようとしている。

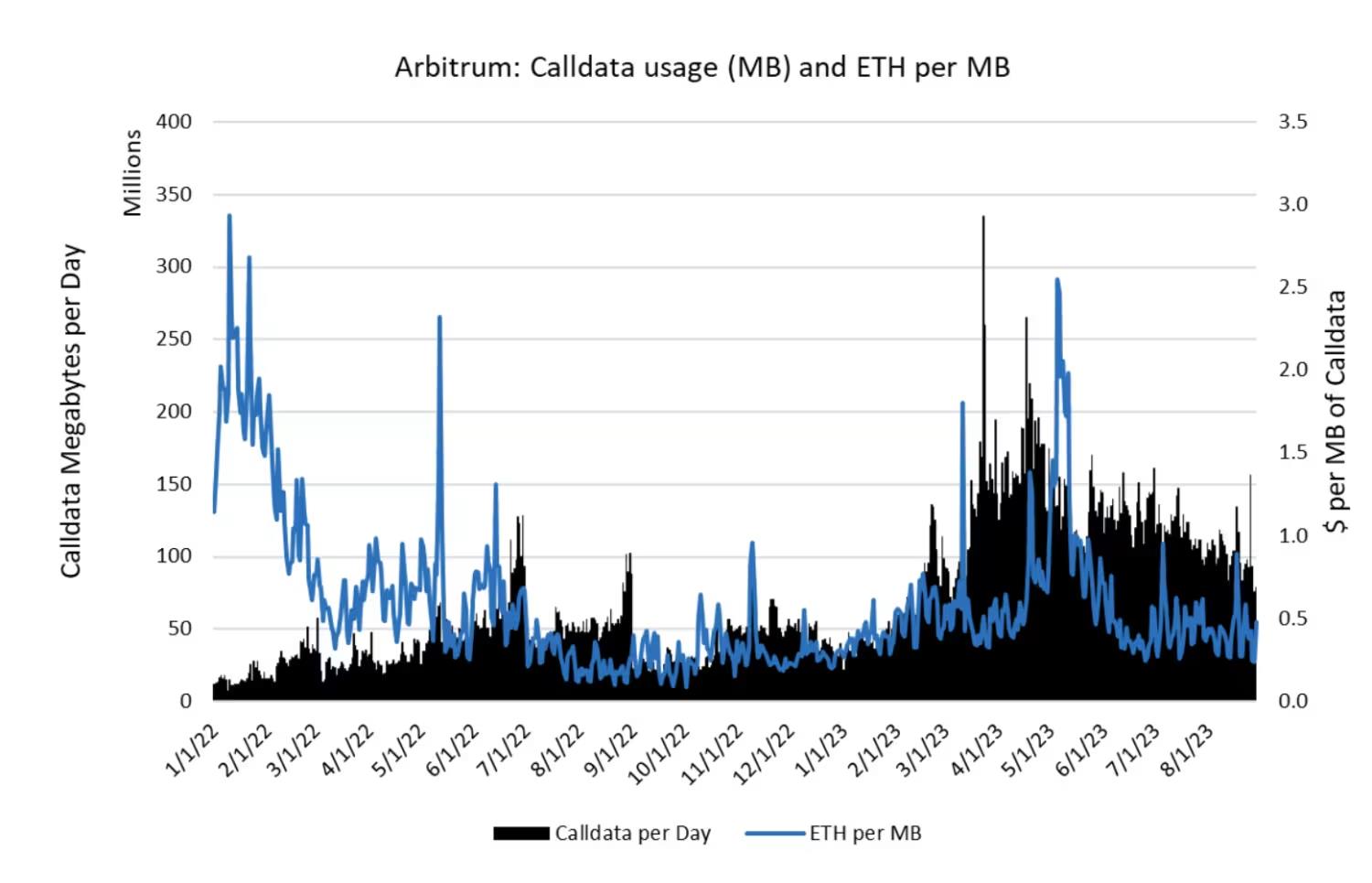

Calldata と圧縮。Calldata とはトランザクションに付随するデータのストレージ領域であり、ロールアップはそれを用いてイーサリアムからデータを取得し、ステートデータをL1に保存する。

Arbitrumは2023年8月にイーサリアムL1のcalldataに3.0GBのデータを投入した。2023年5月のピーク時は5.4GBに達し、価格は1MBあたり1,144ドルおよび1,840ドルであった。1日に使用されるcalldata量は1日のトランザクション量と自然に密接に関連しているが、calldataの価格は市場需要の変動に応じて変動する。Arbitrumの5月のスループットは1秒あたり2.2kb、8月は1秒あたり1.2kbに対応している。

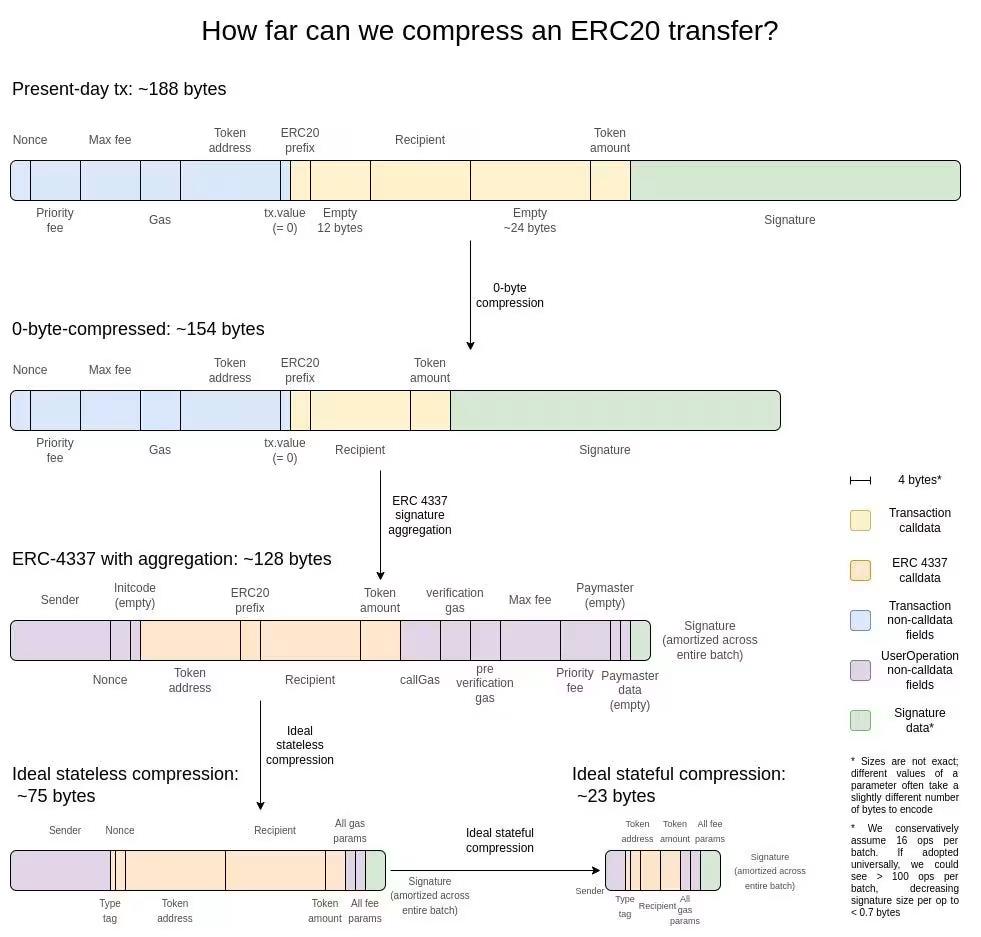

圧縮性能が劣るほど、ロールアップのデータコストは高くなり、つまり損益計算書の原価項目が高くなる。経済単位としては、ロールアップは(i)より高いコストを消費者に転嫁するか、(ii)高い原価に直面しながら低い粗利益率を受け入れるしかない。ロールアップには、ゼロバイト圧縮、署名集約、最終的にはステートレス圧縮などのさらなる圧縮技術の余地が豊富にある。

ロールアップデータの圧縮には限界があるため、イーサリアムやCelestiaなどの他のブロックチェーンはデータ可用性のコストを削減しようとしている。EIP-4844はイーサリアムのアップグレードであり、ロールアップのデータ可用性コストを大幅に削減する。当初のEIP-4488案は、calldataのコストを前のEIP-4488の1バイトあたり16gasから1バイトあたり3gasに引き下げようとした。

イーサリアムの研究者たちは、より複雑なEIP-4844を選択した。これは主に2つの調整を含む。

1.Blob space: EIP-4844は、rollupの状態データをcalldataに直接入れるのではなく、rollupデータ専用の新しい「blob space」を設ける。各blobは262kB(21.8 kb/s)。現在、イーサリアムは1ブロックあたり約175kB(14.7 kB/s)を提供しているため、短期的にはロールアップは1.5倍のデータ可用性容量を得ることになる。将来的には「blob space」は1ブロックあたり1MBまで拡大し、5倍になる。

2. 多次元料金市場: EIP-4844は、blobとgas(通常のイーサリアム実行)に対して異なる価格設定スキームを導入する。つまり、ロールアップはロールアップの需要に応じた異なるGas価格を使用することになる。

EIP-4844がL2のデータコストに与える正確な影響は予測困難だが、孤立したリソース価格モデルを通じて容量が1.5~5倍増加するにつれ、ロールアップの原価は時間とともに4倍以上削減される可能性がある。データコストが4倍低下すれば、Arbitrumの粗利益率は81%に達する。この状況下では、ロールアップは非常に魅力的なビジネスモデルとなる。

まとめ:ブロックスペースというビジネスモデル

要するに、消費者は毎日800万ドル以上の価値を持つブロックスペースを購入している。ブロックチェーンがこの商品リソースの生産を調整する方法は、独特な特徴を持つビジネスモデルを有している。(i)高い周期性と市場変動との高い相関、(ii)粗利益率は芳しくないが営業利益は魅力的、(iii)ネットワーク効果に基づくビジネス、(iv)ソフトウェアのスケール性。

これは良いビジネスか、悪いビジネスか?私の今の直感では、ブロックスペースの販売は非常に魅力的なビジネスモデルであり、明確な利点(ネットワーク効果に基づくモートガード)と明確な欠点(周期性による収益品質の悪さ)を持っている。もう一つの明らかなネガティブ要因は、現行の規制がこれらのネットワークが余剰キャッシュフローを受け取ることを許可しておらず、既存の資産枠組みに組み込むのが難しい点である。業界が安定したアプリケーション層のユースケースを継続的に増やせれば、最も強いネットワーク効果を持つブロックチェーン(イーサリアム、バイナンス、Arbitrum、Optimismなど)は最終的に年間数千億ドルの総収入('Fees Paid')を達成し、ポジティブな粗利益率および純利益率を維持できるかもしれない。この過剰価値を獲得する方法は、Arbitrumが現在行っているように、収益をDAOに分配することになるだろう。

L1、L2、DA層の経済モデルには全く異なる視点がある。目標はトランザクション手数料収入ではなく、最も安価なブロックスペースを提供し、最良のアプリケーション層を実現することである。理論的には、ユーザーは最終的に勝ち残ったプラットフォームの基盤資産(ETH、MATIC、AVAXなど)を価値保存手段として囲い込むことになる。

ブロックチェーンがこの点を競い合っているとしても、これは正しい枠組みとは思えない。なぜなら(a)ステーブルコインが存在しており、一般ユーザーはAVAXなどよりもステーブルコインに価値を保存する可能性が高い、(b)すべてのL1トークンがSoV(Store of Value)資産になれるわけではないことは明らかであり、(c)L2は明らかにこのレースに参加していないからだ。SoV戦略は少数の資産(BTC、ETH、TIA、おそらくSOL/その他のL1トークン)にしか関係せず、それらは固有の経済的価値に対するプレミアムとして現れるだろう。

最後に、さらに探求すべきいくつかの方向性がある。

1.MEVとブロックスペースの総価値の関係: 一例として、トランザクション手数料の分布を評価し、どの程度の収益がMEV活動に帰属するかを把握すること。ざっくりとした分析として、4月30日時点で、Proposer-Builder Separation(PBS)システムの年間化収益は2.47億ドル。

2.L2間の価値蓄積と競争: 現在、ほぼ100のロールアップが存在するが、起動コストの低下により、この数は数百から数千に増えると予想される。イーサリアムDAとの即時容量がわずか22 kb/sであるため、L2間の競争がどのように展開されるか真剣に考える必要がある。時間の経過とともに、CelestiaやEigenDAを利用するロングテールのロールアップ群が必要になるかもしれない。これは原価ベースの価格競争を通じて実現されると予想される。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News