RWA の本質から見る、分散型資産ファイナンスプロトコル Centrifuge

TechFlow厳選深潮セレクト

RWA の本質から見る、分散型資産ファイナンスプロトコル Centrifuge

Centrifugeは、現実世界の資産(RWA)をブロックチェーン上に持ち込むことを目的とした、分散型RWA資産ファイナンスプロトコルです。

執筆: Will 阿望

現実世界の資産はオンチェーン外に存在し、所有者はそれから期待されるリターンを得ることができ、関連する権利および収益は法的体系によって規制され、私たちの社会契約に根ざしています。暗号資産の世界にとって、現実世界資産のトークン化(Real World Asset Tokenization)は、暗号資本が現実世界のビジネス機会を獲得することを支援します。一方、現実世界にとっては、RWAは資産が暗号世界の即時流動性を獲得することを可能にします。

当メディアが翻訳した『シティバンク RWAレポート:マネー、トークン、そしてゲーム』では、同社が「トークン化はオンチェーンとオフチェーンを接続し、業界が2030年までに10億ユーザーと10兆ドルの資産価値を達成できる」と述べています。Centrifugeは、現実世界資産を最初にブロックチェーン上に持ち込んだプロトコルとして、RWA資産を分散型金融(DeFi)エコシステムに統合するためのパイプラインを提供し、RWA資産が暗号世界で画期的な実用化を果たすことを支援しています。

本稿は、以前の記事『RWA万字レポート:現在のRWA実装経路を分解し、将来のRWA-Fi発展ロジックを探る』の延長であり、RWAの本質からCentrifugeを深く分析することで、暗号世界におけるRWAへの需要をさらに理解し、Centrifugeが初期プロジェクトからRWA金融インフラへと進化する過程を整理するとともに、今後のRWA分野におけるプロジェクトの可能性について考察します。

一、RWAの本質

Centrifugeを見る前に、個人的な視点からRWAの本質(特にCrypto RWAの観点から)を整理しておくことが重要です。これにより、暗号世界における現在のRWA市場構造を大局的に理解し、Centrifugeのようなプロトコル/プロジェクトの位置づけを見つけることができます。

上図の通り、RWAにおいて最も重要なのは資産サイドと資金サイドであり、それぞれに固有のニーズがあります。

現実世界の資産側のニーズは資金調達です。これはSecurity Token Offering(STO)によるものでも、担保ローン(Centrifuge方式)によるものでも同じです。資産の資金調達の本質は変わっていませんが、変化しているのはその資金源――つまりDeFiによる即時流動性、およびブロックチェーンとスマートコントラクトによってもたらされる、資金調達チャネルのコスト削減と効率向上(Centrifugeプロトコルなど)です。

暗号資本の資金サイドのニーズは投資です。リスクが低く、安定して利回りがあり、スケーラブルで、暗号市場のボラティリティと無関係な現実世界資産をどうやって獲得するかが鍵となります。安定性という観点では、ステーブルコインが代表的なユースケースであり、取引媒介として暗号相場の影響を受けません。また、安定性+利回り+スケーラビリティという観点では、米国債RWAが中心的なユースケースとなり、リスクフリーのリターン獲得を支援します。

もっと重要なのは、RWAはU本位の生息資産を創出でき、暗号世界における新たな資産クラスとなることです。このU本位の生息資産クラスとDeFiのコンポーザビリティを組み合わせることで、非常に大きな可能性が広がります。例えば、利回り付きステーブルコインプロジェクトや、最近注目を集める利回り付きLayer 2プロジェクトなどが該当します。

以上のように、筆者が考えるRWAの本質を整理した上で、CentrifugeがRWAエコシステム内でどのような位置にあるかは明確になります。すなわち、オンチェーン外の資産が暗号世界の流動性を獲得するための「パイプライン」として機能し、ブロックチェーンとスマートコントラクト技術を通じて資金調達チャネルのコスト削減と効率化を実現する存在です。

二、Centrifuge 概要

2.1 プロジェクト概要

Centrifugeは、現実世界資産をオンチェーンに持ち込むための非中央集権型RWA資産融資プロトコルであり、銀行や不要な仲介者なしに借り手が資金調達を行うことを可能にします。借り手は資産を担保としてCentrifuge上でオンチェーン貸借プールを作成し、暗号世界の即時流動性を獲得できます。

Centrifugeは、私募クレジット市場全体をオンチェーンに統合(証券化、トークン化、DAOガバナンス、流動性提供)することで、「より透明で、資金コストが低く、24時間365日流動性を提供する非中央集権型金融システム(The Platform for Onchain Credit)」の構築を目指しており、中小企業の資金調達コストを下げると同時に、DeFi投資家に暗号市場の変動とは無関係な安定した収益源を提供しています。

(Centrifuge.io)

従来の金融システムでは、公開かつ透明な貸借市場の欠如、資本効率の低さ、取引コストの高さにより、中小規模の企業が競争力のある資金調達条件を得ることが困難でした。一方、DeFiは世界中の誰もが利用可能で、門戸がなく、継続的に成熟している金融システムです。Centrifugeは、これまでDeFiの流動性を利用できなかった借り手にも、DeFiの恩恵を届けようとしています。

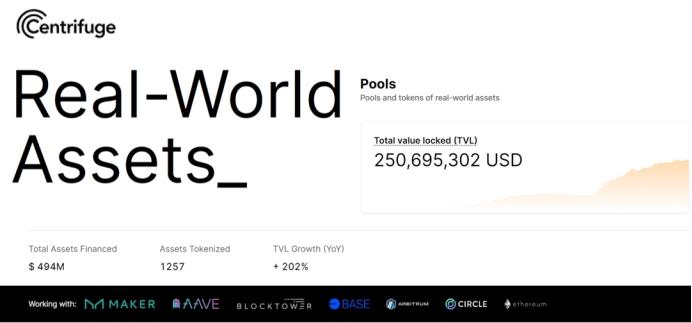

RWA市場における重要な金融インフラとして、CentrifugeはすでにRWA私募クレジット(Private Credit)分野のリーダーとなっています(4.94億ドルの資産に対して資金調達を実施、現在のTVLは2.5億ドル)。MakerDAO向けに多数のRWA資産プールを構築し、AaveとともにRWA市場を立ち上げ、BlockTowerと共に最初のクレジットファンド運営をオンチェーンに移行しました。

(RWA.XYZ)

2.2 チームおよび資金調達

Centrifugeは、Lucas Vogelsang氏とMartin Quensel氏によって2017年に設立されました。

Lucas Vogelsang氏はCentrifugeの創設エンジニアであり、CEOを務めています。以前はeコマーススタートアップDeinDealを創業し、成功裏に売却しました。その後、シリコンバレーに移住し、Taulia社でテクニカルマネージャーを務めました。2017年10月にCentrifugeを共同設立しました。

Martin Quensel氏はCentrifugeの共同創設者であり、現在はCOOを務めています。SAPでキャリアをスタートし、ソフトウェア開発者兼アーキテクトとして働きました。Centrifuge設立前にはTauliaの共同創業者でもありました。

Centrifugeの資金調達履歴は以下の通りです:

(ROOTDATA: Centrifuge)

2021年2月、CentrifugeはSAFT形式でGalaxy DigitalおよびIOSGが主導し、Rockaway、Fintech Collective、Moonwhale、Distributed Capital、TRGC、HashCIBなどが参加する形で430万ドルを調達しました。

2022年5月18日、CentrifugeはBlockTowerと300万ドル(Treasury Token Sale)の戦略的提携を締結しました。BlockTowerはCentrifugeコミュニティ内でも非常にアクティブなメンバーとなり、Centrifugeを通じてMakerDAOに1.5億ドル相当の現実世界資産を提供しています。

2022年11月、Coinbase Ventures、BlockTower、Scytale、L1 Digitalなどが参加する形で400万ドルを調達しました。

強力なVC陣は、Centrifugeに豊富な資産、資金、コンプライアンスなどのリソースをもたらしました。

(Growing Centrifuge with an investment from Coinbase)

三、Centrifugeの主要ビジネスアーキテクチャ

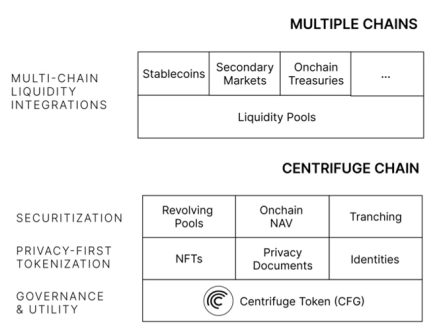

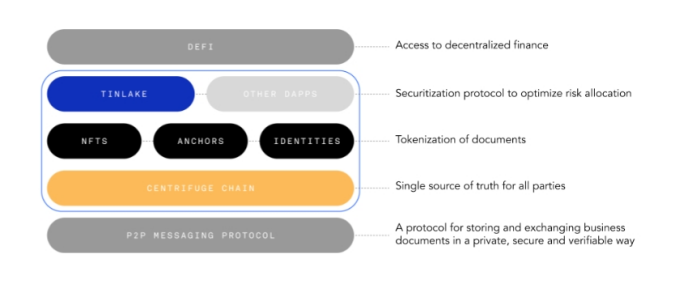

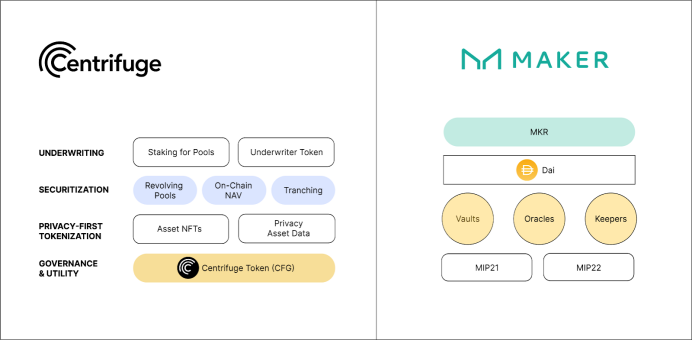

Centrifugeは、オフチェーンの資産サイドとオンチェーンの資金サイドをつなぐプラットフォーム/プロトコルとして、ブロックチェーンとスマートコントラクトを通じたコスト削減と効率化を実現することに重点を置いています。 現在のCentrifuge DAppは、以前のイーサリアムベースのTinlakeプロトコル(RWA資産プールのオープンマーケットとして機能し、イーサリアムの流動性に接続)を統合しており、また、迅速かつ低コストの取引を実現するためにCentrifuge Chainを採用しています(波乗りネットワークSubstrateフレームワーク上で構築されたパラチェーンであり、クロスチェーン流動性の獲得を可能にします)。

(X: @HFAresearch)

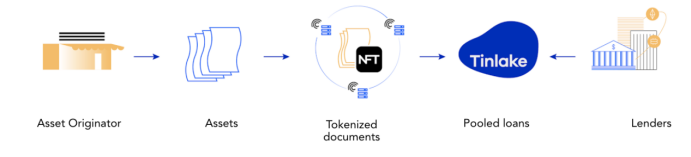

ビジネスアーキテクチャの中で最も重要なのがTinlakeプロトコルです。これはスマートコントラクトに基づくオープンな資産プールであり、現実世界の資産をNFTとして担保化し、ERC-20トークンに変換することで、暗号世界の流動性へのアクセスを提供します。これはCentrifugeの主要なフロントエンド製品でした。

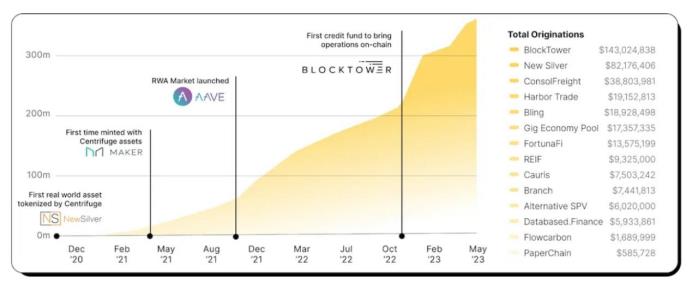

Tinlakeの4年間にわたり、Centrifugeは数々の実績を積み重ねてきました。世界初のRWA資産プールをMakerDAO向けに構築し、AaveとともにRWA市場を立ち上げ、BlockTowerとともに最初のクレジットファンドの運用をオンチェーンに移行しました。

今年5月、より良いユーザーエクスペリエンスを提供するため、Centrifugeは新しいセキュアで信頼性が高くシンプルなアップグレード版DAppを正式にリリースし、徐々にTinlakeプロトコルを置き換えています。ただし、Tinlakeの一部のコア機能やビジネスロジック(資産のオンチェーン化、投資の構造化・階層化、オンチェーン純資産評価、循環型資金プールなど)は引き続き適用されています。

(Introducing the New Centrifuge App)

3.1 資産のオンチェーン化ロジック(借り手、SPV、Centrifuge資産プール)

(Centrifuge.io)

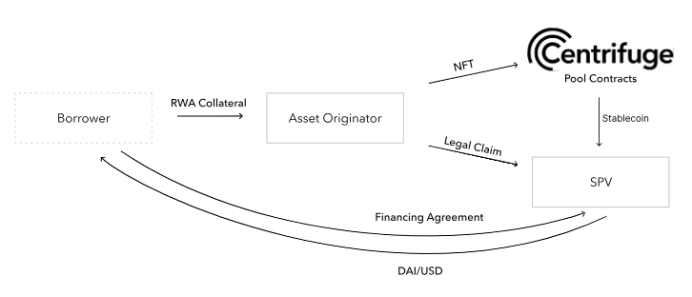

借り手(Borrower)は、資産発行者(Asset Originator)が設立したSPVを通じて、現実世界の資産をCentrifugeの資産プールでトークン化することで、オンチェーン投資家からのステーブルコイン資金を獲得できます。この資産のオンチェーン化プロセスは、伝統金融で長年使われてきた資産証券化のロジックを踏襲しており、Centrifuge資産プールを通じてDeFiの流動性と接続されます。

(Centrifuge.io)

資産のオンチェーン化ロジックは以下の通りです:

1. Borrowerが現実世界の資産(住宅ローン、売掛金、請求書など)を資金調達対象とする;

2. 資産発行者(Borrowerとの取引関係を持ち、一部のアンダーライティング業務を担う)が、Borrowerの資産に対して独立した特別目的会社SPVを設立(SPVは独立した資金調達主体として、資産発行者の破産から隔離される役割を果たす);

3. 資産発行者がSPV内のBorrowerの現実世界資産を発行・検証し、その状態に対応するNFTをオンチェーンで発行;

4. BorrowerがSPVと資金調達契約を締結し、NFTをCentrifuge資産プールに担保として預け入れ、DeFiの流動性と接続;

5. SPVは単なる通過型の資金調達ツールに限定され、その業務範囲はSPV Operating Agreementによって厳密に規定される;

6. Centrifuge資産プールがDAIなどのステーブルコインをSPVに提供し、SPVがBorrowerの口座に送金;

7. すべての資金移動は、Borrower、SPV、Centrifuge資産プール(DeFi流動性と接続)の間でのみ行われる;

8. 最終的にBorrowerは資金調達契約に基づきSPVに元本と利息を返済し、SPVがCentrifuge資産プールに返金。返済完了後、Centrifuge資産プールはNFTを解放し、資産発行者に返還して破棄させる。

3.2 Centrifuge資産プールの投資ロジック(構造化・階層化)

資産がCentrifuge資産プールにオンチェーン化された後、Centrifugeは構造化商品設計を通じて、DeFi投資家にリスクレベルとリターンが異なる投資機会を提供します。投資家は自身のリスク許容度と収益期待に応じて、適切なリスク・リターンレベルの商品を購入できます。

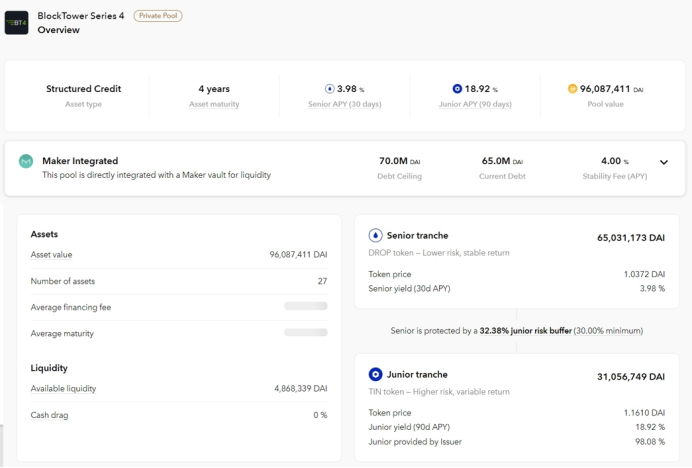

(Tinlake: BlockTower S4)

一般的に、Centrifuge資産プールの構造化商品は2種類のERC20トークンを提供します:DROPおよびTIN。ここではBlockTower S4の資産プールを例に説明します。

DROPトークンは優先順位クラス(Senior Tranche)であり、Centrifuge資産プールの固定金利部分(3.98%)を表します。通常、リスクが低く、リターンも低いです。DROPトークン保有者は、資産プールの利益分配において優先権を持ち、リスク暴露(例えばローンのデフォルト)も小さいです。

TINトークンは劣後順位クラス(Junior)であり、Centrifuge資産プールの変動金利部分(18.92%)を表します。通常、リスクが高く、リターンも高いです。DROPトークンと比較して、TINトークン保有者は利益分配の優先順位が低く、リターンとリスクの面での暴露が大きいです。

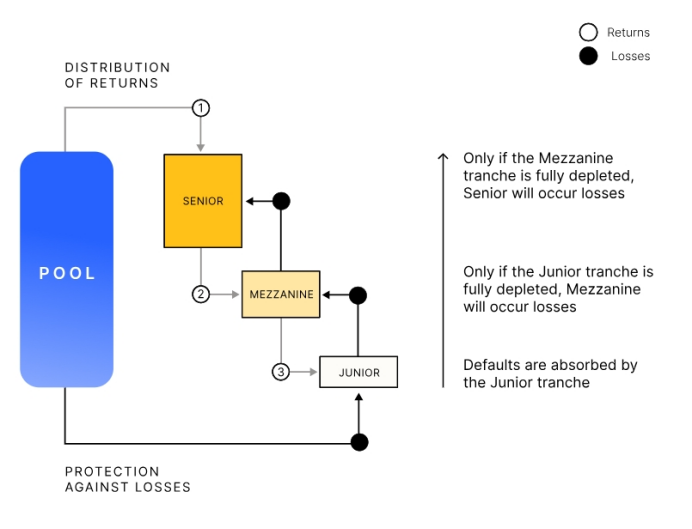

下図のウォーターフォールモデルでは、劣後級(Junior)は高いリターンを提供しますが、デフォルトが発生した場合はまず劣後級投資家が損失を被ります。一方、優先級(Senior)は安定した相対的に低いリターンを提供しますが、デフォルト時には最後に損失を被る(劣後級および中間級投資家がまずリスクを負担)ことになります。

(Centrifuge.io)

投資家は自身のリスク許容度に応じて投資を行え、一般的な手順は以下の通りです:

1. 投資家はまずCentrifuge DAppでKYCおよびAML認証プロセスを完了する必要がある;

2. 認証後、投資家はCentrifuge資産プールに対応するSPVの資産概要(Executive Summary)を審査し、投資契約(Subscription Agreement)を締結。契約には投資構造、リスク、条項などが含まれる;

3. 投資家はDAIなどのステーブルコインでDROPまたはTINトークンを購入可能;

4. 投資家はいつでもDROPまたはTINトークンの償還を要求できる。

3.3 Centrifuge Chainによるマルチチェーン流動性の獲得

(Centrifuge.io)

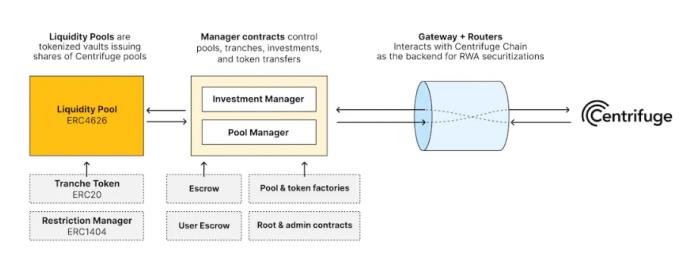

Centrifugeは当初、Tinlakeプロトコルを用いて資産プールを構築し、イーサリアム上の流動性を獲得していました(MakerDAOの複数のRWA資産プールも含む)。より広範な暗号世界へと拡大するため、現在は波乗りネットワークのSubstrateフレームワーク上にCentrifuge Chainというパラチェーンを構築し、より多くのEVM互換チェーンのシーンに接続し、Base、ArbitrumなどのLayer 2上の流動性を獲得しようとしています。

これにより、Centrifuge Chainを基盤としたCentrifuge Liquidity Poolsが登場しました。任意のEVM互換チェーン上の投資家は、ウォレットの切り替えなどを行わずとも、直接Centrifugeプロトコルに投資できます。

Centrifuge Liquidity Poolsは、各チェーンをつなぐ橋渡しの役割を果たします。

(Liquidity Pools: Real-World Assets on Ethereum, Base, Arbitrum, and Beyond)

今年5月にCentrifuge DAppをリリースして以来、Centrifuge Chainを基盤とするいくつかの大型プロジェクトが近日中にローンチ予定です。Anemoy Liquid Treasury Series 1(Aave金庫向け米国債RWA資産プール)、New Silver Series 3(不動産ブリッジローン資金プール)、Flowcarbon Nature Offsets Series 2(Celoとの協力によるカーボンオフセットプロジェクト)などが該当します。

四、Centrifugeの現在のプロジェクト進捗

(Centrifuge.io)

初の非中央集権型RWA資産融資プロトコルとして、MakerDAOとの協力を通じて、CentrifugeはDeFi市場における私募クレジット分野でTVL最大のプロジェクトとなり、2.5億ドルを超えています。また、米国債RWA市場の構築にも着手しており、Aave金庫など暗号資本からの資金を集めています。

4.1 MakerDAOとの協力で私募クレジット分野の王者に

(RWA.XYZ)

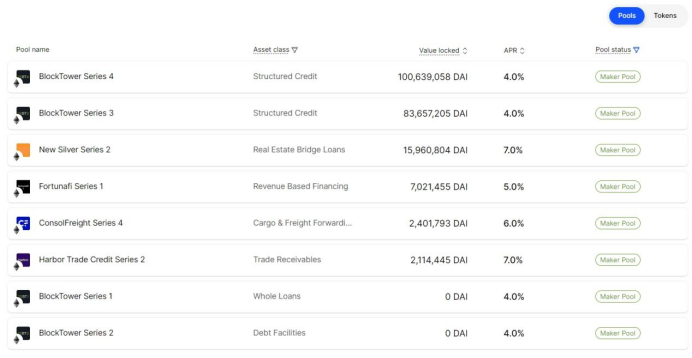

Centrifugeは2019年、BlockTowerと協力してMakerDAOに初のRAW資産プールを構築して以来、MakerDAO向けにRWAの可能性を不断に探求し、BlockTowerシリーズおよびNew Sliverシリーズは依然としてMakerDAOのRWA資産プールの大部分を占めています。

Centrifuge DApp上で確認できる現在のアクティブな14の資産プールのうち、MakerDAO専用のものが8つあり、これらのMaker PoolのTVLはCentrifuge全体のTVLの80%以上を占めています(ここでいうMaker Poolには、MakerDAOが購入したSenior Trancheと資産発行者が購入したJunior Trancheの両方が含まれます)。MakerDAOが購入したシェアのみを計算しても、Centrifuge全体のTVLの50%以上を占めています。

(Centrifuge.io)

Maker Pool以外にも、船積み請求書、フィンテック企業の前払い(Payment Advance)、在庫ファイナンス、商業不動産、消費者ローン、売掛金、構造化クレジットなど、多様な私募クレジット金融商品を底流資産とする資産発行者のプールが見られます。

現在、MakerDAO最大のRWA資産プールはBlockTower Andromeda(TVL 12.1億ドル)とMonetalis Clydesdale(TVL 11.5億ドル)であり、どちらも米国債RWAプロジェクトです。これにより、暗号資本が米国債RWAに強い需要を持っていることが明らかになり、Centrifugeが私募クレジット分野から米国債RWA市場へ進出する決意を後押ししています。

4.2 Aaveとの協力で米国債RWA市場へ進出

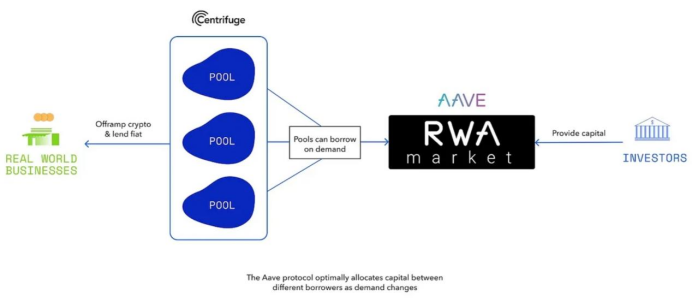

2021年12月28日、AaveはCentrifugeのTinlakeプロトコル上に構築された7つの資産プールを活用したRWA市場のローンチを発表しました。この市場への投資にはKYCが必要であり、Aaveの投資家はステーブルコインを預けて現実資産から安定した利回りを得られます。

(RWA Market: The Aave Market for Real World Assets goes live)

Aave RWA市場は本質的に、Centrifuge上の資産プールがAaveの投資家から流動性を借りている構造ですが、これまであまり盛り上がりませんでした。しかし、2023年8月8日にAaveコミュニティが提案した「Aave金庫のステーブルコインをRWA資産に投資する」という案により状況が変わりました。

提案によれば、現在Aave金庫の資産の65%がステーブルコインで保有されており(約1500万ドル)、そのうち500万ドルをRWA資産に投入すれば、米国債RWAの5%リターンに基づき25万ドルのリスクフリー収益を得られ、これはDAOにとって最も収益性の高い方法の一つになるとされています。

これを受けてCentrifugeはPrimeサービスを立ち上げ、AaveのRWA資産に対するコンプライアントな調達経路を提供しました。このサービスは、暗号資本/DeFiプロトコル/DAO金庫が現実世界資産(例:米国債のリスクフリー収益)のリターンを獲得することを支援するものです。このAaveとの協力を通じ、Centrifugeは米国債ファンドを構築し、米国債RWA分野への進出を果たしました。

(POP: Anemoy Liquid Treasury Fund 1)

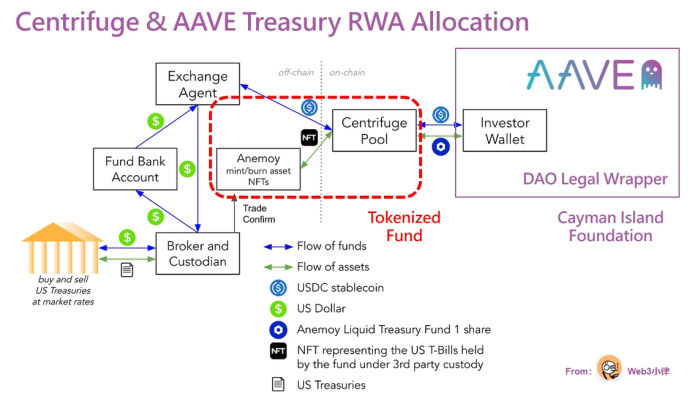

上図のCentrifuge Primeサービスは2段階に分けられます:

第一段階:オンチェーンDeFiプロトコルに対して法律的枠組み(Legal Wrapper)を提供する必要があります。例えば、Aave専用の法的実体(例:ケイマン財団)を設立します。この法的実体は、DAOメンバーの無限責任を回避するとともに、RWAリターン獲得の独立実体として機能し、Aaveコミュニティのガバナンス・管理下に置かれ、DeFiとTradFiをつなぐ架け橋となります。

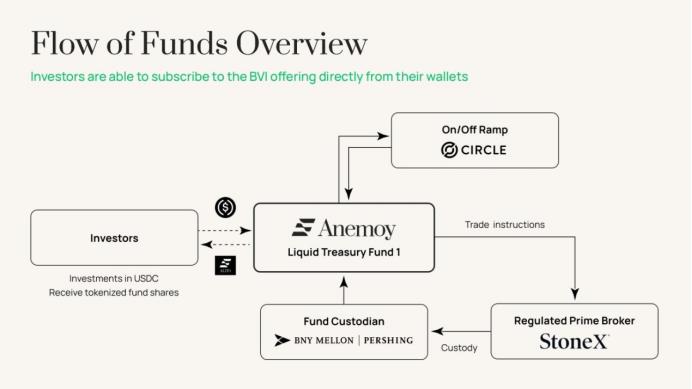

第二段階:Centrifugeは専用のAnemoy Liquid Treasury Fund 1資産プールを設立します。これまでの資産プールは私募クレジット資産を底流としていましたが(私募クレジット資産をSPVに封入し、NFTを生成して対応するCentrifuge資産プールに担保として預ける)、今回Anemoy Liquid Treasury Fund 1の底流資産は米国債であり、米国債資産を持つAnemoy LTFファンド自体を直接トークン化する必要があります。

上図のように、Anemoy LTFはBVIに登録されたファンドで、まずCentrifugeプロトコルを通じてこのファンドをトークン化します。次に、Aaveは金庫資金をAnemoy LTFに対応するCentrifuge資産プールに投資し、ファンドトークン証明書を取得します。その後、Centrifuge資産プールはプロトコルを通じてAave金庫の投資資金をAnemoy LTFファンドに配分します。最終的にAnemoy LTFファンドは出入金、保管、ブローカーを通じて米国債を購入し、米国債収益のオンチェーン化を実現します。

(Anemoy Liquid Treasury Fund 1)

Aaveの提案では初期額は100万ドルでしたが、これはあくまで試験的であり、Aave金庫には他にも1500万ドルのステーブルコイン資産があるため、将来的には金庫のステーブルコイン保有量の20%程度が投入される見込みです。

もっと重要なのは、Centrifugeがこの動きを通じて、リスクフリー、安定利回り、スケーラブルという特徴を持つ米国債RWA市場に進出できたことです。 現在、一部の米国債RWAプロジェクトのTVLは7.79億ドルに達しており、MakerDAOの米国債RWA保有額は20億ドル以上に上っています。

五、Centrifugeのトークンエコノミクスとガバナンス

5.1 Centrifugeのトークンエコノミクス

CFGはCentrifuge Chainのネイティブトークンであり、プロトコルの運営およびエコシステムの持続可能な発展をインセンティブ付与する役割を果たします。

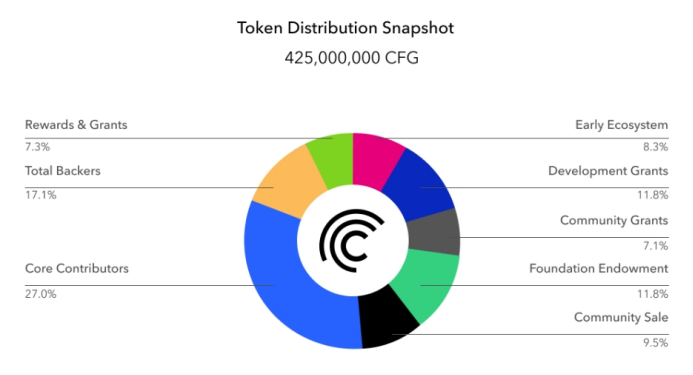

公式サイトのデータによると、CFGの初期供給量は4億枚(年間インフレ率3%)、現在の総供給量は4.25億枚です。CFGはネットワークノードのステーキング報酬、オンチェーン取引手数料支払い、資産プール流動性インセンティブ、融資資格取得のためのステーキング、ガバナンス参加など、複数のユースケースを持ちます。CFGの供給分配は以下の通りです:

(Coinlist: Centrifuge)

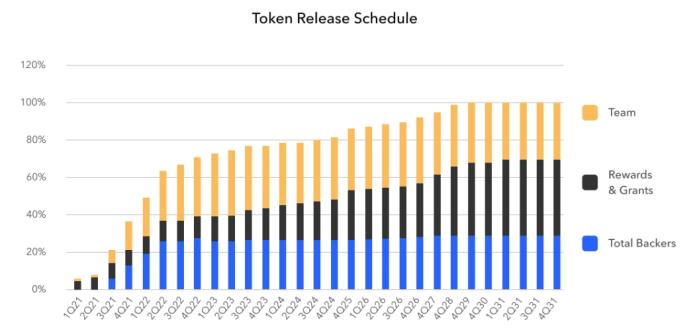

CFGの大部分は長期ロックアップ期間が設定されています。コアチームメンバーは加入後48ヶ月間ロックされ、その後12ヶ月間で線形にリリースされます。

Centrifugeは2021年5月26日にCoinlistで2回のトークンセールを実施しました。各ラウンドの供給量は1700万枚を上限とし、第1ラウンドは価格0.55ドル(2021年7月14日に直ちにロック解除)、第2ラウンドは価格0.38ドル(2021年7月14日以降、2年間で線形にロック解除)でした。

(Coinlist: Centrifuge)

5.2 Centrifugeのガバナンス

これまでCentrifugeの製品およびプロトコルは主に創業チームが主導していましたが、近年は徐々にCentrifuge DAO主導の体制へと移行しています。創業チームは別途K/Factory、Centrifuge Network Foundation、EMBRIO.techといった組織を設立し、積極的な貢献者としてCentrifugeプロトコルの構築に参加することで、健全な漸進的非中央集権化プロセスを進めています。

Centrifuge DAOのレベルでは、2022年11月にコミュニティがDAOの創設文書(Founding Documents)を承認し、「信用をオンチェーンに持ち込む(Bring the World of Credit Onchain)」という目標のもと、プロトコル開発グループ(Protocol and Engineering Group)、ガバナンス調整グループ(Governance & Coordination Group)、資産オンチェーン評価グループ(Centrifuge Credit Group)などを順次立ち上げました。

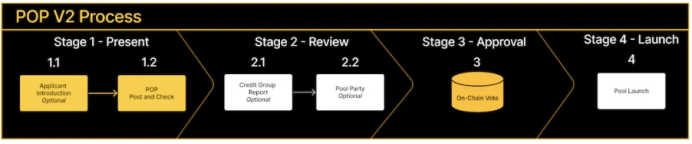

プロトコルは非中央集権型ネットワーク上に構築されていますが、オフチェーン金融資産に関わる固有のリスクは無視できません。そのため、金融および融資分野の専門家から構成される資産オンチェーン評価グループ(Centrifuge Credit Group)は、資産プールのオンボードプロセス(Pool Onboarding Process V2)を策定し、プロセスの透明性を高め、リスク管理を強化しています。

(Centrifuge Governance: Mandated Groups, Active Contributors, and the CFG Token)

さらに、Centrifugeプロトコルの継続的な改善に伴い、コミュニティはプロトコル金庫の運用、プロトコルの料金設定など重要な課題について積極的に議論を重ねており、CFGのユーティリティをさらに高めています。これは非常に重要であり、今後のCFGの価値動向を左右します。

六、CentrifugeのRWAストーリー

6.1 MakerDAOとの協力で非中央集権型金融貸借市場を構築

RWAのストーリーは、言い換えればMakerDAOのDeFiストーリーでもあり、RWAがDeFi世界に与える意味を理解するには、MakerDAOの視点から捉えることが不可欠です。

2021年のDeFiサマーには、持続不可能なDeFi利回り商品が乱立し、暗号市場の大崩壊と信用危機の蔓延を招きました。暗号ネイティブ資産はDeFiの重要な構成要素であり、長期的な価値差異化の要因ですが、現時点での需要と長期的な発展価値は一致していません。

MakerDAOのような貸借プロトコルにとって、重要な検討事項は担保価値の安定性です。過去のMakerDAOの担保には価値が不安定な暗号通貨が含まれており、この不安定な変動要因が貸借にリスクをもたらし、MakerDAOの発展空間を大きく制限していました。

(Centrifuge & Maker: A Partner's View of Real-World Assets)

したがって、MakerDAOやDeFiは、ステーブルコインDAIが暗号世界で大規模に採用されるために、より安定した基礎層の担保(a Baselayer Level of Collateral)を緊急に必要としています。これは持続可能でスケーラブルな道筋を構築するためです。

RWAはMakerDAOにとって最重要課題の一つとして、コミュニティ内で繰り返し議論・検証され、重要な解決策と見なされています。RWAのメリットは以下の通りです。(1)市場リスクと資産利用の透明性向上;(2)DeFiのコンポーザビリティ提供;(3)金融サービス不足・資金不足の人々へのアクセシビリティ改善;(4)より大きく安定した従来の金融市場からの価値獲得。

(Centrifuge & Maker: A Partner's View of Real-World Assets)

MakerDAOにとって、RWAは「安定性」と「スケーラビリティ」という2つの重要な特性を持ちます。さらに踏み込めば、DAIは暗号市場の変動リスクがなく、安定利回りがあり、スケーラブルな資産にアンカーすることで、利用範囲を拡大できます。 特に現在、暗号資産の利回りが低く、米国債利回りが高い市場環境下では顕著です。RWAを通じた価値獲得により、MakerDAOは熊相場でも規模拡大と成長を続け、次の牛相場サイクルに十分に備えることができます。

最も重要なのは、RWAがMakerDAOの壮大なビジョン実現を支援する点です:人々の日常生活や企業の発展ニーズに価値を追加する、信用的に中立で非中央集権的なチャネルを提供すること。オープンなオンチェーン、コミュニティ主導、プログラマブルで非中央集権的なプロトコルを通じて、全く新しいDeFi金融市場を開拓すること。

しかし、現実世界資産をオンチェーン化することは簡単ではなく、革新的な製品アーキテクチャ設計の課題、金融・技術リスク、未知のリスク(unknown unknowns)に直面します。最終的には、最先端の技術革新と従来金融の安定性のバランスを取る必要があります。これはRWA業界の参加者全員の協力が不可欠です。

6.2 トークン化資産アライアンス(Tokenized Asset Coalition)

(Tokenized Asset Coalition)

2023年9月、CentrifugeはAave、Circle、Coinbase、RWA.xyz、Credix、Goldfinch、Baseとともにトークン化資産アライアンスを発足しました。伝統金融と暗号金融の統合を教育・啓発・共創の手法で推進することが目的です。目標は機関投資家のブロックチェーン上でのトークン化資産採用を加速し、何兆ドルもの資産をオンチェーン化することです。このアライアンスは、共通のビジョンを持つ組織を協働で結集し、現実世界で

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News