すべての準備は整った。後は東風を待つばかり:分散型オプションの可能性を探る

TechFlow厳選深潮セレクト

すべての準備は整った。後は東風を待つばかり:分散型オプションの可能性を探る

我々はすでに「非中央集権なら何でも良い」というDeFiの夏を過ぎ去っている。すべての非中央集権化は「なぜなのか!」という問いに直面する。

執筆:armonio

序論

オプションとは選択権であり、売買双方が納品条件や対象資産を事前に定める権利契約である。スマートコントラクトの登場により、契約はチェーン上で誰にも干渉されず自動的に実行可能となり、その条件とプロセスは明確かつ透明性が高い。これはオプションの運用に最適な環境である。2020年のDeFiサマー以降、数多くのチームやプロジェクトが分散型オプション市場への参入を開始した。3年間で業界は多様な発展を見せ、会計インフラ、オプション種別、マーケットメイキングアルゴリズムにおいても著しい進歩を遂げた。

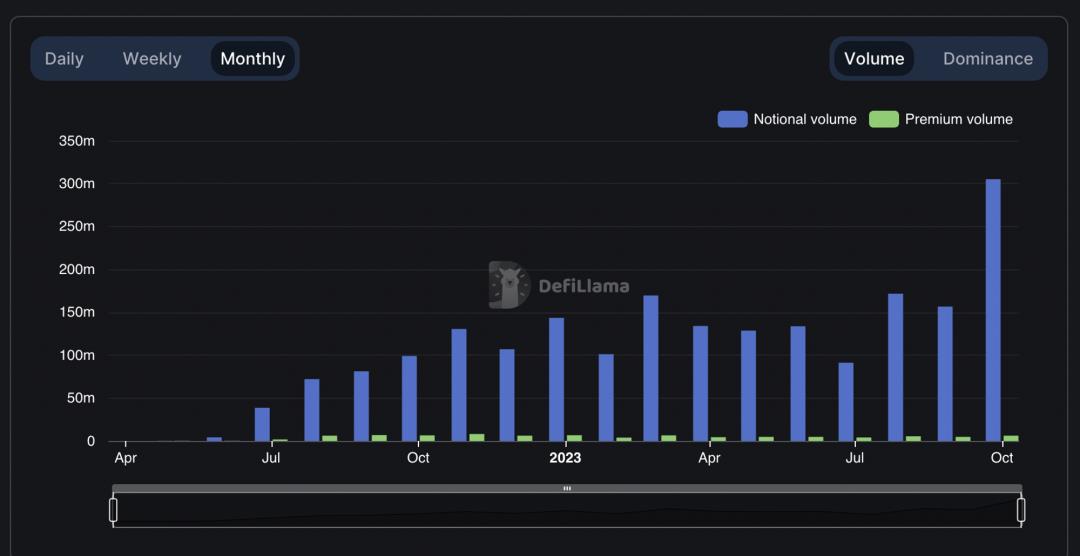

しかし市場が熊相場に入ると、トークン報酬コストが高騰し、表面的な分散型オプション取引の活発さは低下した。一部のプロジェクトを除き、革新は金融商品の微細改良に集中した。市場はブロックチェーン構造と分散型環境に合致した画期的イノベーションを評価しており、Lyraのように巨人の肩に乗ったプロジェクトはDeFiマトリクスを形成し、独自のオプション価格付けアルゴリズムを構築した。市場規模が縮小しても、AevoとLyraは圧倒的なトップシェアを維持している。

従来のオフチェーン取引高が数百億ドル規模であるのに対し、現在のオンチェーンオプション市場はその端金にも届かない。一方、伝統的な市場では、オプションの名目取引高は先物とほぼ同レベルにある。このデータから、オンチェーンオプション市場はまだ初期段階にあることがわかる。2023年後半、レイヤー2ネットワークの技術が成熟し、安価な注文簿型オプション市場を支えるインフラ技術が整い、オンチェーンオプション市場は新たな成長期を迎えた。

我々はもはや「分散化=良い」という単純なDeFiサマーの時代を過ぎており、すべての分散化には「なぜ?」という問いが突きつけられる。

01 分散型オプションの背景

オプションとは何か

分散型オプションを理解するには、次の2つの問題を解決しなければならない。「オプションとは何か」「なぜ分散化が必要なのか」。

単純に言えば、オプションとは選択権であり、売買双方が行使日と価格を決定する。保有者は、その契約に基づいて執行する権利を得る。

オプションは特殊な金融契約であり、価格変動に関連する金融ツールでもある。性質上、オプションは基礎資産の価格変動だけでなく、その変動速度や行使期間の差異なども反映する。

オプションはリスクの価格付けに関わる金融ツールである。オプション価格の変動は、現物や先物では表現できない価格属性を示し、投資家のリスクヘッジや資産ポートフォリオ設計に新たな次元とツールを提供する。

さらに、オプションの用途は広範にわたる。その用途を理解することで、オプション製品のターゲットユーザーを特定できる。従来の世界では、レバレッジツールとしてだけでなく、以下のような多様な用途がある。

1. リスク管理ツール

企業やプロジェクトは常に原材料・製品価格の変動リスクに直面している。先物を使ってコストや収益を事前に固定する方法もあるが、オプションを購入することで、特定期間内に特定価格で売買する権利を得ることもできる。これにより支出・収益の上限・下限を固定し、最低利益を保証できる。金融機関にとっては、デリバティブは株式や債券より複雑で規制上の扱いが難しいが、オプションはしばしば想定外の規制回避に役立つ。また、大量ポジションを持つトレーダーがリスク管理で強制決済を行う場合、流動性損失が高くなることがある。低ボラティリティ時に適切なオプションを保有すれば、流動性リスクを固定コストに転換できる。

2. 資金調達ツール

金融分野では、オプションは重要な資金調達手段でもある。転換社債を「オプション+債券」と見なすのは一般的だが、歴史的には多くの企業がオプション販売を通じて資金を調達してきた。2022年10月、テスラは500万件のコールオプションを販売し、22億ドルを調達した。このオプションは2024年1月までに1100ドルでテスラ株を購入する権利を与えるものだった。

3. 組織インセンティブツール

多くの大手組織では、中高位職員に対してオプションによるインセンティブを与える慣習がある。これは従来の世界では珍しくない。オプションインセンティブの長所・短所については、既に多数の研究論文が存在する。

4. レバレッジ・投機ツール

多くの投資家はオプションを使って投機を行う。小さな資本で大きなリターンを狙ったり、時間価値やボラティリティのトレードチャンスを狙ったりする。これは他の金融商品では得られない機能である。

2020年、現物DeFiが実用化され、分散型デリバティブが伝統的金融から模倣されるようになった。分散型プラットフォーム上で、中央集権的金融機関のオプション事業から利益を得たいという期待が高まった。では、分散型オプションとはどう定義すべきか?

従来の金融では、オプションには異なる流通市場があり、取引所でのカウンター取引のほか、OTC市場もある。

分散型オプションとは

分散型オプションとは、ブロックチェーン上で発行され、オプション属性を持つスマートコントラクトのことである。従来のオプション市場と比べ、許可不要、公開透明、デフォルトリスクなし、他の分散型製品との組み合わせ性が高いという特徴を持つ。中央集権的取引所やOTC市場のオプションと比較すると、執行はブロックチェーンのスマートコントラクトによって保証され、自動的に実行される。これが唯一の違いである。

分散型オプションプロジェクトは、中央集権的オプション市場からの模倣によって生まれた。従来の金融市場では、デリバティブ市場は現物市場を大きく上回り、その中でもオプション市場は現物市場と同等の規模を持つ。UniswapやCurveといった分散型現物取引所の成功により、スマートコントラクトの金融業界での可能性が示された。多くのチームが分散型先物、さらにはオプションの将来性を見出した。DeFiサマーの光の中で、分散化の欠点は隠され、多くのチームが熱狂的に分散型オプション開発に取り組んだ。

なぜ分散型オプションが重要なのか

分散型オプションの中央集権型に対する主な利点は以下の通り:1. デフォルトリスクの排除、2. より公平な仕組み、3. より緊密な資本協働。

中央集権型オプションと比べ、分散型オプションにはカウンターパーティリスクがない。リスクとは不確実性である。オンチェーンオプションの実行環境・プロセス・条件は完全に透明であり、清算に関する不確実性はない。どの契約がどのように清算され、結果がどうなるかは一目瞭然。不確実性がなければ、カウンターパーティリスクもない。

従来の金融では、悪意のある行為を防ぐため、当局はさまざまな参入要件を設けている。これはユーザー保護につながる一方で、客観的に一部の人々の参加機会を奪っている。一方、スマートコントラクトの作成者も参加者も、コントラクトのルール内でしか行動できない。作成者やチームに特別な権限はない。したがって、分散型オプションはより公平である。

分散型オプション市場は、分散型金融(DeFi)に不可欠な一部である。DeFiは包括性・利便性を持ち、規制要件を下げることさえ可能である。一方で、中央集権的オプションに取って代わる可能性を持つ。他方で、分散型世界自体がオプションサービスを必要としている。

分散型オプション市場の繁栄には、分散型オプション需要の発展が必要である。現状では、オンチェーンでオプションは賭博道具と見なされることが多い。単純にはレバレッジツールやボラティリティ対象として使われ、複雑なケースでは特定投資戦略の一部として構造化商品となる。

02 分散型オプション市場

新興事物と伝統的事物は多くの点で異なる。伝統的金融と異なり、対象資産からユーザー、チャネルに至るまで、分散型オプション市場と従来市場には差異があり、差別化競争の余地がある。

分散型金融は純粋なオンチェーンデータ操作にすぎない。最適な対象資産はもちろん、チェーン上に存在する原生資産である。オフチェーン資産を扱うには、避けられず中央集権的権力や組織との接触が必要になる。これはRWA業務に該当し、規制の制約を受け、中央集権化の欠点も避けられない。

それ以外にも、オプションユーザーも異なる。

まず、従来のオプションユーザーは明確だが、分散型オプション市場のターゲットユーザーは不明瞭である。従来のビジネスでは、産業資本がオプション市場に参加する。先物市場と同様、産業資本は従来の先物・オプション市場の重要なプレイヤーであり、基礎資産価格に一定の決定権を持つことさえある。金融市場はリスクとリターンを交換する両面市場であり、産業資本はリスクとリスク資金を提供する。一方、分散型オプション市場では、基盤資産に関わるビジネスは単純で規模も小さい。真に産業として成立する分散型ビジネスは、チェーン、オラクル、データ検索などのインフラや一部DeFiプロジェクトに限られる。最大規模のBTCを例に取れば、年間生産量は40万枚未満であり、ヘッジすべき基盤価値リスクは百億ドル未満である。強固なオンチェーン産業活動がない限り、十分な産業需要を得ることは困難である。そのため、実際には剛性的な需要を持つ分散型オプション市場は形成されていない。

オンチェーンオプションのユーザーは、人間よりもプログラム寄りであるべきだ。オンチェーンオプションの使用ハードルは、プログラムには低く、人間には高い。オンチェーンオプションの商品設計は、スマートコントラクト間の相互作用を増やし、個人アカウントとスマートコントラクトのインタラクションを減らすべきである。

第二に、規制への嗜好の違い。中央集権型オプションは完備したリスク管理・コンプライアンス体制を持ち、法的に明確な適格投資家を受け入れられる。一方、分散型オプションはコンプライアンス・リスク管理体制が不十分であり、法的に禁止されていない業務を行い、規制要求の低い個人を惹きつける。

第三に、分散型オプションはより多くの標的資産を許容する。暗号資産のボラティリティは非常に高く、オプション料金が高くなる。多くの暗号資産は法的監督を受けておらず、保有集中度が高く、価格操作リスクも予測不能である。そのため、中央集権取引所は暗号資産のオプション事業を拡大するのが難しい。安定通貨やETH、BTC以外では、適切なオプション標的を開発するのは困難である。一方、一部の分散型取引所は「プライベートプール」概念を導入し、マーケットメーカーが個別にオプション執行リスクを負担することで、分散型オプション市場が中央集権市場と差別化競争できるようにしている。

第四に、製品の使用難易度・ハードル・コンプライアンスリスクが高いため、多くのプロジェクトがトークンエアドロップや取引報酬などのマーケティング戦略を採用しても、参加資金・ユーザーは依然稀少である。製品が不活発であれば、流動性不足の困境に直面する。分散型取引所は、一方でオプションの執行価格や執行期間の選択肢を削減している。Opynは永続オプションを創出し、さらに流動性を集中させた。

第五に、分散型取引所はスマートコントラクトによりデフォルトリスクを排除したが、この「無违约」は、コントラクトが管理する資産価値がオプションが抱える損失リスクを上回る必要がある。つまり、コントラクト内の保証金は超過担保状態にある。資金効率は一般的に低い。

03 分散型オプション市場発展のボトルネック

分散型オプション市場は魅力的な新資産カテゴリーだが、まだ発展の初期段階にある。その潜在力を十分に発揮するには、多くの課題を解決する必要がある。

コストが高い

最大のボトルネックは、分散型オプション市場利用の高コストである。これは運営費、リスクコスト、教育コストなど複数の要因が重なっている。

運営費とは、ユーザーがブロックチェーン上で取引処理を行うためにマイナーに支払うガス代である。イーサリアムなどの主要ブロックチェーンでは、ガス代が特に高額になりやすく、一部のプロジェクトはオラクルの価格情報も必要とする。これにより、分散型オプション市場は特定のユーザーにとって過度に高価になる可能性がある。

リスクコストは、分散型オプション市場の利用コストを高めるもう一つの要因である。分散型オプション市場は比較的新しい分野であり、伝統的市場と比べて歴史的実績が不足しており、技術的・設計的フレームワークにおいて、帰納法でシステムの安全性を証明できない。潜在的なリスクコストは、大規模普及の壁となっている。

最後に、教育コストも利用コストを高める要因である。分散型オプション市場は複雑で理解が難しい。ユーザーはその動作原理を十分に理解しないと、効果的に利用できない。これは一部のユーザーにとって参入障壁となる。

市場が未成熟

もう一つのボトルネックは、分散型オプション市場の未成熟さである。これは伝統的市場と比べリスクが大きいだけでなく、前述のように安定的・必須的な需要が形成されていない。そのため、買い手・売り手を見つけるのが難しく、流動性が不足する。流動性が不足すれば、参加者の選択肢を減らして流動性を集中させるしかないが、これにより取引の不便さが生じる。

市場の未成熟さは、オプションの用途にも表れる。従来のオプションは多機能だが、分散型オプションでは、規制要件に基づく需要(伝統的機関がデリバティブで規制回避)がない。オプションによる資金調達・インセンティブも見られない。ビジネスリスクヘッジのためのオプション設計も、伝統的市場ほど成熟していない。

資本効率が低い

別のボトルネックは、オプション保証金の資本利用率の低さである。従来の金融市場では、プラットフォームはユーザーに一定の保証金リスク暴露を許容する。これは中央集権的信用に基づく。プラットフォームはユーザー情報を把握しており、デリバティブで追証が発生した場合、ユーザーに請求できる。しかし分散型オプション市場では、ユーザーは半匿名状態であり、プラットフォームも請求機能を持たない。保証金が損失をカバーできなければ、損失はプラットフォームが負担せざるを得ない。

中央集権取引所では、ユーザーの全資産がプラットフォーム管理下にあり、非通貨資産も担保として信用枠の基礎となる。一方、現行の分散型プラットフォームでは、資産の所有権を移転しない限り担保にならない。

分散型プラットフォームはユーザーの超過損失を請求できないため、ロスカットリスクを低下させる必要がある。保証金比率の引き上げやオプションリスク料金の増加は、やむを得ない手段である。

インフラが未成熟

分散型オプション市場は、ウォレットや取引所など未成熟なインフラにも依存している。これらのインフラは複雑で使いにくく、信頼性も必ずしも高くない。例えば、秘密鍵の保管は困難であり、ウォレットがハッキングされる場合もある。また、分散型オプション取引所の取引インターフェースは重く使いづらく、分析支援ツールやソフトウェアが不十分である。

これらのボトルネックがあるものの、分散型オプション市場の開発には大きな進展がある。多くの新プロジェクトがこれらの課題に挑戦しており、市場は急速に成長している。市場が成熟するにつれ、ボトルネックは解消され、分散型オプション市場はよりアクセスしやすく、ユーザーフレンドリーになると期待される。

04 分散型オプション市場の競争構図

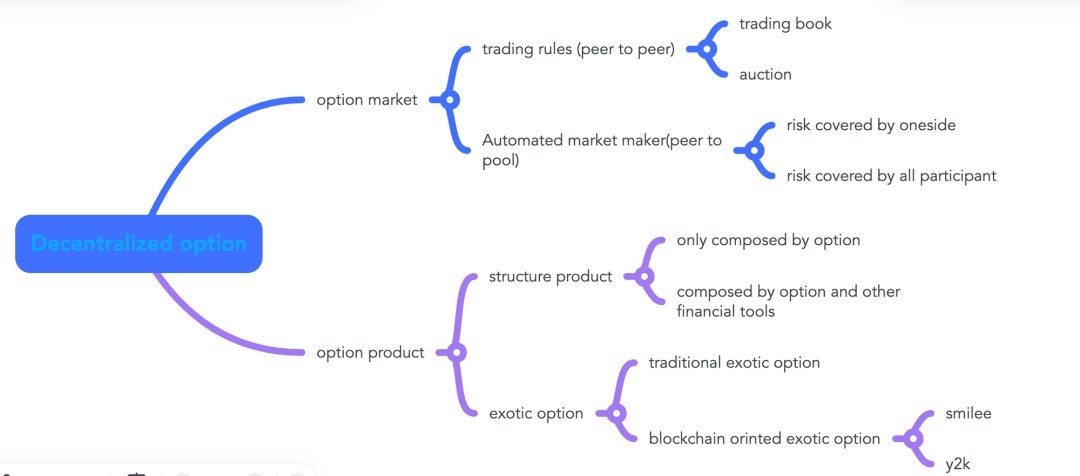

分散型オプション市場は、解決すべき課題やアプローチにより、「オプション発行」「オプションマーケットメイキング」「オプションツールに基づく構造化商品」の3つに分けられる。

分散型オプションは異なる観点からも分類できる。

価格形成の観点からは、「プール対個人(Pool-to-Customer)」モデルと「個人対個人(P2P)」モデルに分けられる。「プール対個人」モデルには「パブリックプール」と「プライベートプール」がある。パブリックプールは一貫したアルゴリズム価格を維持する。プライベートプールは、各プールが独自の価格アルゴリズムを持ち、市場価格は各プライベートプールの合算となる。「個人対個人」モデルも取引プロセスの違いにより異なり、注文帳方式やオークション方式がある。

オプション種別で分けると、標準オプションとエキゾチックオプションがある。オンチェーン流動性不足に対応して、永続オプションが登場した。永続オプションには行使期限がない。欠点は、時間価値に鈍感になることである。

保証金規模では、フルコラテラルのみ許可するプロジェクトと、一部コラテラルを許可するプロジェクトがある。部分担保のプロジェクトはオプション発行の柔軟性を高める。筆者の見解では、不足担保のオプションはむしろ「オプションスプレッド」戦略に近い。クロスマージン設計は資金利用率を高める。不足担保の場合、スマートコントラクトは清算手順を定める。完全返済できなくても、既知条件下では各参加者の損益状況は明確である。

自動古典オプションマーケットメイキング

資産価格付けは金融業界の核心である。オプションの価格付けと価格形成メカニズムは、オンチェーンオプションモデルの王冠といえる。均衡価格に近いほど、取引が活性化し、資本利用率が上がり、より豊かなリターンが得られる。マーケットメイキングメカニズムは価格付け問題の解決策である。長年の実践で、取引所やマーケットメーカーは利益率の高いビジネスであり、資本やプロジェクトの注目を集めてきた。

自動マーケットメーカー(AMM)はDeFi業界の革新である。初期のスポット市場から先物市場へと進化し、オプション市場にもマーケットメーカーアルゴリズムが登場した。その代表格がLyraである。

Lyra

Lyraのオプションマーケットメイキングは、Synthetix、GMXなどのDeFi先駆者の成功経験を吸収し、資金プールをすべてのオプション取引者のカウンターパーティとして設立し、集団資金で潜在的リスクを吸収する。Lyraはオプションリスクを、基礎資産変動による価格変動リスク(デルタリスク)と、基礎資産のボラティリティ変動による価格変動リスク(ベガリスク)に分解する。デルタリスクは先物プールでヘッジし、ベガリスクは資金プールが吸収し、対応する料金を徴収する。Lyraの設計では、オプション価格はBSモデルの基本価格+リスク調整料金となる。リスク調整料金は資金プールのネットリスク露出に応じて変動する。

Lyraのこのマーケットメイキング方式は、高流動性資産のオプション価格付けに非常に適している。高流動性資産は市場トップを占め、主流市場を支配する。BTCの時価総額だけで、fungibleトークン全体の75%以上を占める。トップ市場を掌握する者が、オプション市場全体を支配する。欠点は、こうした主要資産はすでに中央集権取引所が重点的にカバーしている点である。中央集権リスクの欠点はリスク発生時に初めて露呈するが、長期的な利用習慣が便利で実用的な中央集権取引所への依存を生んでいる。

Deri

Deriも総合金融取引プラットフォームである。プラットフォーム自体がマーケットメーカーの役割を果たす。価格提示はDPMM方式を採用し、要するにLyraと同様、まずBSモデルで標準オプション価格を算出し、その後プラットフォームのポジションを調整パラメータとして導入する。価格誘導により、ネットポジションをゼロに近づける。

Optix

Optixの設計は、マーケットメーカー+トレーダー構造に近く、独立資金、自己責任、平等競争の考え方を採用している。Optixプラットフォームでは複数の資金プールを許可し、各プールが一組のオラクルに関連し、カバーする製品の価格を独立に決定する。一つの資産プールは複数の製品の担保となることができる。こうしてOptixは製品の価格決定権を、独立戦略を持つ資産プールに委ねる。一つの資産プールは一つのマーケットメーカーに相当する。Optixはむしろオプション担保の資産運用ツールであり、オプション料金と支払いの管理を解決する。

資産プールが自己責任を負うため、Optixはリスク耐性が高くなる。BTC、ETHのような分散化度が高く流動性の良い資産だけでなく、他のERC20資産も受け入れられる。Lyraの価格提示が数学で主流市場の流動性を活性化するなら、Optixはゲーム理論でロングテール市場の取引を活性化する。主流資産の価格付けは重要だが、ロングテール資産に価格提示を行うことも、オプションが機能を果たすための保障である。

Optixの標的資産を見てみると、多くの小型コインは依然としてプラットフォームに登録できず、標的拡張には限界がある。その理由は、小型コインのオプションマーケットメイキングのインセンティブが見つからないことにある。

Premia

Premiaの設計理念は、すべての取引者を平等に扱うことである。注文帳形式で価格提示と取引を行う。初心者向けに自動マーケットメイキングアルゴリズムを提供する一方、機関投資家・専門投資家向けに専門的な資産プールサービスも提供する。

筆者は、正確な価格提示が流動性を効率的に創出する必要条件だと考える。したがって、自動マーケットメーカーの価格提示アルゴリズムがそのコア資産である。OptixやPremiaには中央集権的要素があるかもしれない(例えばオラクル接続の価格データが民間由来の可能性)。しかし、混合制度が効率的な流動性を生まないと証明することはできない。

Panopic

Panopicは、UniswapのLPをオプションのレプリカとして使う戦略である。オプションを作成したい場合は公的プールに流動性を提供し、オプションを保有したい場合は公的プールから流動性を引き出す。

Panopicは不足担保制度も採用している。閉鎖的な中央集権オプションと比べ、清算前にはロスカットリスクがわからない。トレーダーはオンチェーンデータと清算スキームを読み取り、カウンターパーティリスクを評価できる。言い換えれば、オプション価格はカウンターパーティリスクをよりよく反映できる。関連する実践は始まったばかりであり、様子見が必要である。

Hegic

2020年に設立されたHegicは、分散型オプションの先駆者といえる。後発のプロジェクトとは異なり、Hegicが誕生した当時はオンチェーンコストが非常に高く、イデオロギー的にも中央集権化に妥協しづらい時代だった。そのため、価格提示モデルでは、時間・行使価格・ボラティリティに関係する複雑なオプション価格を、市場価格と金利だけに関係するシンプルなモデルに簡略化した。行使期間が長いほど金利が高くなる。この設計には明らかに大きな限界がある。ボラティリティが高いとき、オプションの公正価格はHegicの提示価格より高くなるはずだ。逆に低いときはその逆。オプション価格は需給を反映しない。

リスク希釈の面では、Hegicはオプションの売買双方を対立させ、オプションの損失は資金プール提供者がすべて負担する。

Aevo

Aevoはレイヤー2ネットワークで、伝統的中央集権オプション取引所の業務を再現した。複雑な計算はオフチェーンで行い、最終結果のみオンチェーンに記録するというビジネスロジックを踏襲しており、Aevoはハイブリッド取引所と言える。注文帳方式のオプション取引所として、Aevoはクロスマージン機能を持ち、清算プロセスも中央集権取引所と類似している。まず資産を清算し、保証金が不足する場合は利益ポジションを決済し、それでも足りない部分はプラットフォームの保険基金が補填する。注意すべきは、Aevoもハイブリッドビジネスプラットフォームであり、オプション以外に永続先物、貸借など多様な業務がある点である。基本業務の上に、Aevoはファンド商品も構築している。Lyraと同じく、金融マトリクスを形成している。

3年以上の道のりを経て、分散型価格付けシステムはますます精密で効率的になっている。インフラの整備と相まって、オンチェーンオプション市場は徐々に成熟期を迎えつつある。現時点の大多数のオンチェーンプロジェクトと同様、分散型プロジェクトの到達点は「中央集権型と同じくらい良い」ことではなく、「中央集権型ではできないことをどこかで実現する」ことである。我々はほぼ「同じくらい良い」状態に近づいている。今必要なのは、中央集権型ではできない需要を見つけ出すことである。

構造化商品

分散型オプション市場の発展に伴い、オプションに基づく分散型構造化商品も次々と登場し、日進月歩で進化している。しかし、現時点の革新は分散型属性やブロックチェーン構造とはあまり関係なく、中央集権的オプションツールにも類似の影商品が存在する。

構造化商品とは、人工または分散型オプションとのインタラクションを、スマートコントラクトや他のプログラムで代替することである。

オプションが避難ツールとして重要価値を持つことは周知の通り。保険を買うのと同じで、リスク回避を求めるユーザーは過剰な保険料を払ってでもリスクを避けたい。ただし、オプション商品設計が実際に直面するリスクを解決できることが前提である。例えば、ある人がAMMに参加し、年率20%のリターンを見込んでいる。先物で単方向資産価格変動リスクをヘッジしても、無償損失は残る。もし無償損失をヘッジするためにいくらか支払い、残りの年率リターンが米国国債を上回れば、それは無リスク裁定メカニズムとなる。このようなメカニズムはオプション売り手に継続的な利益をもたらし、ゼロサムゲームではない。

Ribbon FinanceやTheanuts Financeは、資金を集めて単一のカバードコール+プット販売戦略に執着している。中央集権取引所の収益強化商品に対応し、オプション販売により、長期的に継続的な正のキャッシュフローを得る。短期のアウトオブザマネーオプションを販売するため、行使される機会は少ない。オプション設計を適切にコントロールすれば、短期的には継続的収益が可能な現象を生み出せる。現実には、Ribbon Financeは外部機関のオークションでオプション価格を決定しており、価格決定権を失っており、現在複数の構造化商品が赤字状態にある。

Cegaは構造化ファンド商品を提供しており、27日以内に標的資産ポートフォリオが極端な価格(50%下落)に達しなければ、資金プールの資金が増加し、逆に達すれば対賭トレーダーに支払われる。本質的にはボンド+アウトオブザマネープットオプションである。

BracketXは短期(2日間)のボラティリティレンジ対賭商品を提供し、指定期間内に標的資産が価格チャネルの境界に達するかどうかを賭ける。達するか否かで支払いの当事者が決まる。この商品は単純なオプションの資産組み合わせであり、こうした方法でギャンブルツールを増やし、操作難易度を下げている。

Hegicのように、対応するオプション戦略のワンクリック展開を提供するフロントエンドプラットフォームもある。

大量の構造化商品の誕生は、オンチェーンデリバティブの信頼不要・規制不要の特性を浮き彫りにする。独占を打破し、オプションデリバティブ発行のハードルを下げた。しかし、構造化商品自体の設計は分散型・ブロックチェーンとは関係ないことも明らかである。中央集権取引所でも双子のようなファンド商品が見られる。構造化商品の知能化はまだ進化の余地がある。

エキゾチックオプション設計

オプション発行に関して、一般的なオプション取引所は自社でオプションを発行する。注目すべきは、オプション取引所はトップトラフィックに注力するため、エキゾチックオプションなどのニッチ市場を十分にカバーできない。そのため、エキゾチックオプション専門のプロジェクトが登場した。

エキゾチックオプションは大きくオンチェーンエコシステムに奉仕しており、最も目立つのがY2K Financeである。これはステーブルコインのアンカー脱却に特化したバイナリオプション対賭であり、オプション両側のポジション分布に基づいて価格を決定する。Y2K Financeの欠点はリターン率が不明確なことであり、買い手・売り手のベット額に応じてオプション価格を不断に調整する。投資家にとっては、配当率不明の賭博に参加することを意味する。

また、トップ資産を獲得しようと流動性を集中させ、オプションの複雑さを減らすために、永続オプションを創出したプロジェクトもある。永続オプションの誕生は、行使期間においてより過激な探求を意味する。アメリカンオプションがヨーロピアンオプションの行使窓を延長したのに対し、永続オプションは壁を完全に撤去し、任意の時点で行使可能とした。一方で、永続オプションは時間リスクに対する感度を放棄した。人々はもはや永続オプションで時間価値の変動に基づく投機ができなくなる。永続オプションはまったく新しい商品であり、自由度は高いが、中央集権取引所との直接競争を避けられる一方、価格付け支援ツールが少なく、学習コストが高い。現時点では、ユーザー獲得効果は芳しくない。十分なインセンティブがない限り、ユーザーの学習意欲は湧かない。永続オプションプロジェクトでは、OpynとDeriが有名である。Opynは永続オプションの先駆者であり、Paradigmが支援し、先陣を切った。Deriは永続先物事業をベースに永続オプションに拡張し、Synthetixのような戦略で「包括的」金融サービスを提供している。

Smilee Financeは無償損失リスクに焦点を当てた商品を開発しており、商品を通じて無償リスクに価格をつけ、取引可能にすることを目指している。商品設計では永続オプション方式を採用し、BSモデルで永続オプション価格を算出している。商品全体のスマイルカーブを、牛、熊、全体の3つに分け、牛熊を個別選択すると、投機レバレッジを倍増できる。

Opynはオプションを通じてリスクヘッジのツールを追加する。Smileが無償損失に直接矛を向けるのに対し、OpynはSqueeth+伝統的金融ツールで無償損失を擬似的に再現しようとしている。Squeethのリターンは曲率を持つ。他の新金融ツールと同様、Squeethも学習コストが高く、普及が難しいという窮境に直面している。

05 分散型オプション市場のエコシステムポジショニング

分散型オプション市場はユーザー存在感が薄い。エコシステムにとって、人流かキャッシュフローのどちらかを追求する必要がある。人流はソーシャルやゲームの得意分野であり、各種ウォレットがユーザー体験を向上させる。伝統的オプションユーザーは高純資産層に属し、現物ユーザーの約1%程度しかいない。したがって、オプションをユーザー獲得ツールとして使うのは難しい。キャッシュフローは、取引か貸借のどちらかである。取引では、分散型永続オプションですら200倍レバレッジを実現しており、オプションにレバレッジを残す余地はない。

では、オプションにはエコシステムを惹きつける機能はないのか?実はそうではない。

前述の通り、オプションの特色はボラティリティの価格付けとリスク管理にある。現在のブロックチェーン市場はまだ蛮荒期にあり、リスクの細部まで制御する段階には至っていない。

分散型オプションの資本効率が中央集権オプションプラットフォームに近づきつつある今、伝統的資本とブロックチェーンの融合が加速する中、RWAは理想から現実へと変わりつつある。投資家の構成が変化し、資本の好みは高リスク高リターンから、低リスク中リターンへとシフトしていくだろう。あるいは、今がまさに変革の正念場なのかもしれない。

我々は現在レイヤー2の戦いの時期にあり、各インフラは伝統的成功アプリケーションで頭角を現すのは極めて難しい。リスクをコントロールし、リスク志向の異なる金融システムを構築することが、レイヤー2戦争におけるDeFi戦の鍵になるかもしれない。USTがLunaに与えた貢献を覚えているだろうか?すべての投資家が大暴落を好むわけではない。

現物はすでに成功し、先物も成功した。オプションの春はまだ遠いだろうか?

06 まとめ

DeFiサマー以降、分散型デリバティブ市場は急速に発展し、現在ではBTC、ETHを主要標的とする古典的オプションを主体とし、各種ERC20オプションやエキゾチックオプションをサイドウィングとするプロジェクト群が形成されている。プロジェクト間の関連性は乏しく、オプション取引アグリゲーターも見つかっていない。ブロックチェーン産業他分野との協働機会もまだ多く見つかっていない。一部のプロジェクトはオプションと現物、オプションと先物の流動性連携を目指している。高トラフィックコストの時代において、DeFiマトリクス運営は運営コストを著しく低下させる。

オプション価格付けに関して、筆者の考えでは、分散型オプションの未来は「プール対個人」モデル、自動マーケットメーカー方式、プラットフォームと個人が対賭し、すべての参加者が極端リスクを共同負担するモデルである。構造化商品は進化を続けているが、低リスク・中低リターンのオンチェーン商品を創出することが、構造化商品の勝敗を分ける鍵となる。

分散型オプションの利用では、オンチェーンの特色がまだ際立っていない。オンチェーンオプションプレイヤーは中央集権取引所に遠く及ばない。顕著なメリットがないため、ユーザーは分散型システムを学ぶ動機を持てない。オンチェーン産業は規模を形成しておらず、リスク管理が必要な場面も明らかでない。さらに、オプションによる資金調達・インセンティブといった伝統的機能も、オンチェーンビジネスで実現していない。これはDAOがまだ幼年期にあることの一つの表れである。

分散型現物取引所がトークンの安価なオンチェーン取引を可能にし、分散型先物取引所がユーザーに借りずに数百倍のレバレッジを提供するのに対し、オプションは現在のレイヤー2競争においてコア需要地位にはない。チェーンレベルの競争は資金流と人流にある。信用をいかに発行するかが、今もっとも重要な機能である。しかし、リスクツールであるオプションに対しては、卑下すべきではない。オプションは我々にオンチェーン資産属性を再定義する機会を与えてくれる。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News