美联储とSwiftのトークン化計画の詳細解説

TechFlow厳選深潮セレクト

美联储とSwiftのトークン化計画の詳細解説

複雑な金融システムにおいて、新しい事物が既存の体制と互換性を持つこと自体、挑戦である。

著者:inpower王骏

資産トークン化はRWAが継続的に注目を集める主な話題の一つである。

しかし現状、ステーブルコイン以外の資産トークン化プロジェクトは、規模が限定的であり、市場でのユーザーからの認知度も比較的低い。

その背景にはおそらく規制・コンプライアンスの問題が大きく関わっている。複雑な金融システムの中で、新しい事物が既存の体制と互換性を持つことは非常に難しい課題である。前の記事「ベライドを除く他の金融大手の取り組みは?」でも触れたように、モルガン・スタンレーのような金融大手でさえ、預金のトークン化を推進するにも大きな障壁に直面している。

しかし今回紹介する構想はさらに大きな存在によるもので、連邦準備制度(FRB)と国際資金決済システム(SWIFT)が関係している。

FRBとSwiftは中央集権体制における最も重要なノード

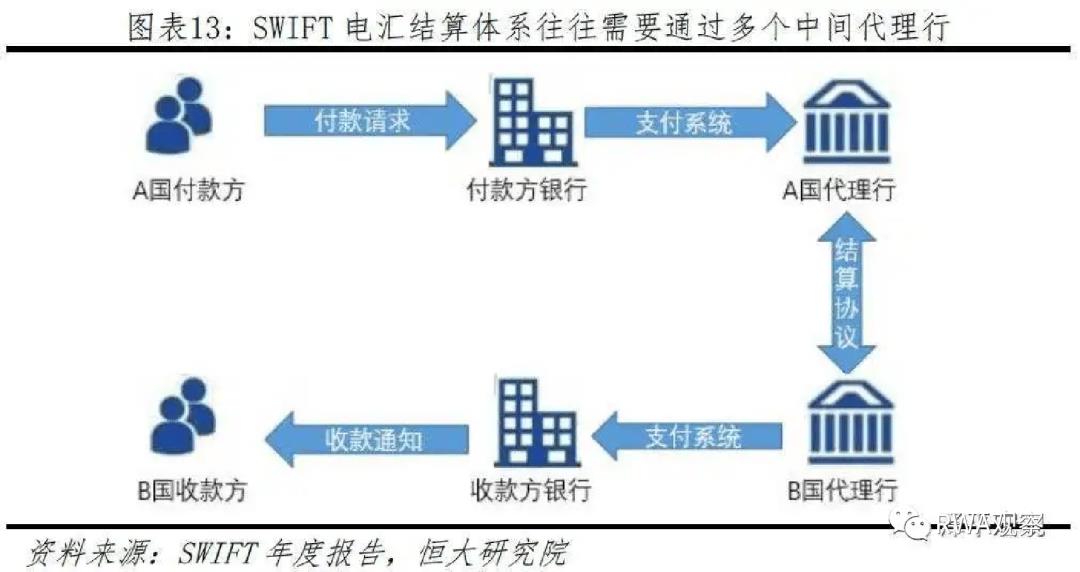

まず、現在の支払いシステムがどのように構成されているかを簡単に図解する:

国際貿易の場合、現行のシステムでは必ずSwiftを経由しなければならない。

米国内の支払い、あるいはドル決済を伴う国際取引の場合は、FRBのFedwireを経由する必要がある。

上図の赤い円で囲まれた重要なコアノードがそれである。

暗号資産支払いが常に叫ぶ「非中央集権」とは、結局誰から脱却しようとしているのか、読者はしっかり把握しておくべきだろう。

従来の金融機関はRLNによって自己改革を図る?

資産のトークン化が声高に叫ばれているが、暗号資産支払いに対応しない限り、流動性は実現できない。

同様に、トークン化された資産がなければ、暗号資産支払いも活用の場がない。

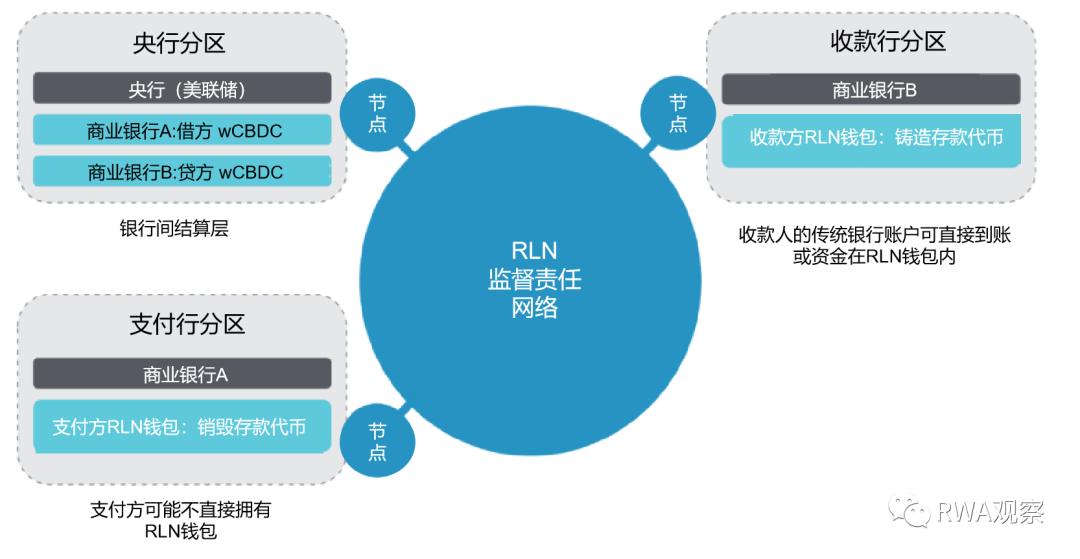

次世代の支払いシステムを自分たちの手に取り戻すため、ある主体(実際はSWIFTおよびその会員)がRLN(Regulated Liability Network:規制付き負債ネットワーク)という概念案を提案した。

各従来の金融機関が自らの負債(ユーザーにとっては資産、つまり預金と考えてよい)をトークン化し、これをRLNに投入する。

RLNを通じて支払いを行う場合の簡略化されたプロセスは以下の通り:

一見すると確かに非中央集権的な仕組みに見えるだろうか?

実はそうではない!

このスキームにおいても、FRBはこれまでの中央集権時代と同様に、コアの決済ノードとしてシステム全体を支配できる。

なぜなら、銀行間の決済は引き続き卸売型wCBDCを経由して行われる必要があるからだ。

ただし、非中央集権が謳う利点もすべて実現可能である。

例えば:

● 同一の台帳・記録を使用することで、金融決済におけるより精密な協業が可能になる

● 各当事者にとって支払い記録は唯一無二かつ改ざん不可能で、共有台帳に保存される

● 決済確認が準リアルタイムで完了する

● 共有台帳は7×24時間稼働可能

● 共有台帳はスマートコントラクトや共通技術基盤によりプログラマブルになる

なぜSWIFTはこれほど積極的なのか

上図ではRLNネットワークの動作フローを少し説明したが、多くの人にとって中央銀行が最大の受益者に見えるかもしれない。

なぜSWIFTはわざわざ他人のために骨を折るのか?

ここでSWIFTについて述べよう。正式名称は環球銀行金融電信協会(英語:Society for Worldwide Interbank Financial Telecommunication)である。

興味深いことに、これは世界的な同業協力組織である。DAO組織に似ていないだろうか?

SWIFTは世界約3500社の企業(金融機関)を代表する株主によって所有・管理されており、各国のSWIFTメッセージ使用量がSWIFTの株式配分および各国が得られる取締役会議席数を決定している。

もしSWIFTネットワークが株式ではなくトークンを発行し、メッセージ送信にガス代を課し、参加金融機関がマイニングノードとなるなら……ちょっとあの感じがしてこないだろうか?

新たなRLNネットワークにおいても、SWIFTはこの組織的役割を果たしたいと考えており、自らの会員機関をすべて巻き込もうとしている。

何せ、暗号資産がこのまま勢いを増せば、今後誰もがステーブルコインで支払いを受け取るようになり、SWIFT(およびその大部分の会員銀行)とは関係がなくなってしまう。

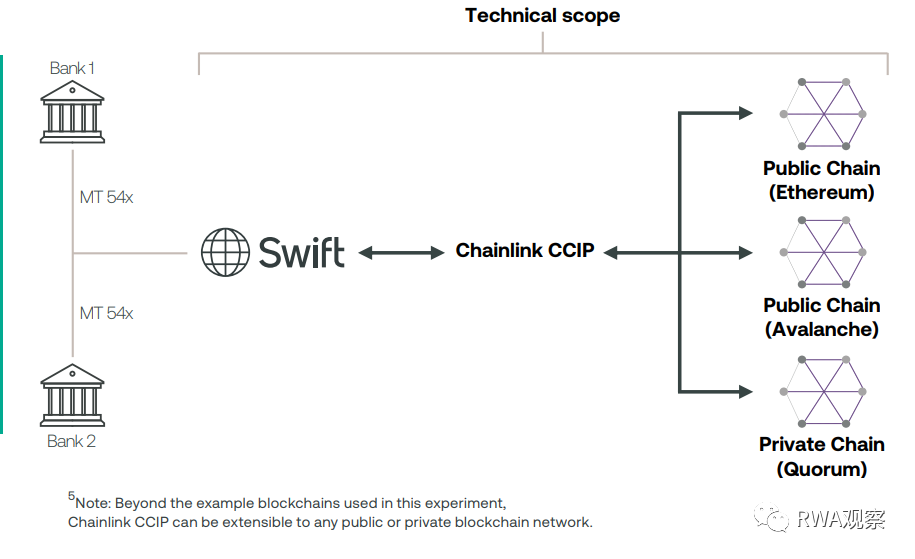

だがSWIFTは老舗の金融機関であり、ブロックチェーンの新技術についてはあまり理解していない可能性がある。

そこで欧州でのテストでは、Chainlinkと提携することになった。

全体的な分担としては、SWIFTが機関資産のDLTへの搭載を担当し、Chainlinkがクロスチェーン問題を解決する。

もしこの路線で本当に実現すれば、Linkの将来性は計り知れないものになるだろう。

伝統的銀行はRLNを支持するのか

RLNの構想は確かに伝統的金融機関がブロックチェーン技術を活用して効率を向上させることを支援できるように見える。

しかしもっと重要なのは、このスキームを使わなければ、支払い市場が暗号資産に奪われてしまうことだ。

そうなれば、SWIFTの会員を中心とする多数の金融機関は非常に危険な立場に追い込まれる。

従来の金融システムでは、市場の通貨は二層構造で実現されている:

-

中央銀行通貨がM1に相当し、発行された現金に加え、商業銀行への貸出金を含む

-

流通通貨がM2に相当し、主に人々が銀行や支払いツール(WeChat Pay/Alipay/PayPalなど)に保有する資金

従来の金融システムでは、一般の人々が直接触れられる中央銀行通貨といえば硬貨と紙幣だけである。

それ以外のわずかに複雑な操作はすべて商業銀行または支払い機関を通じて行われる。

現在の多くの暗号資産(例:ビットコイン)は、従来の金融システムとは一切関係がない。中央銀行によって発行されるわけでもなく、金融システムによる決済も不要である。

ステーブルコイン(例:USDT、USDC)はやや良いかもしれない。対応する米ドルを担保として保有しており、その資金が中央銀行に存在しない限り(実際は商業銀行に預けたり国債を購入したりする)、M2に分類できる。

正直に言えば、従来の金融機関が団結して共同で対策を講じなければ、暗号資産に対して歯が立たないだろう。

支払い市場のシェアは目に見える速度で暗号支払いに取って代わられる。

暗号資産 vs RLN、将来の構図はどうなる?

未来を予測するのは難しいが、いくつかの原則は継続して適用され、将来のトレンド判断に役立つだろう:

-

規制はお茶会ではない

世界中の規制当局は、法律やその他の強力な手段を背景にしている。

現在の傾向から見ると、ユーザーの実名登録やマネーロンダリング防止審査などのコンプライアンス要件は、単なるトレンドではなく、投資家保護の有効な手段でもある。

野蛮な成長市場では、どこにでも韭菜(投資初心者)が刈られ続け、長期的には何の利益もない。

今後、暗号資産に対する規制要件はますます詳細化していくだろう。

-

技術中立が将来のトレンド

現在の規制当局は、理由なく技術を制限することはない(もちろん例外はあるが、例:暗号印刷技術)。

私は、規制のルールは技術よりも業務内容そのものに重点を置くようになると信じている。

例えば19世紀には銀行が紙の台帳を使用していた。

20世紀には電子データベース台帳に移行したが、すべての規制ルールは継続的に更新され、帳簿技術の変化によって大きな変更が生じることはなかった。

そして21世紀の現在、帳簿技術はブロックチェーン共有台帳技術へとアップグレードできる。

現在、主要国の規制原則は「同じ行為、同じ規制」である。

この原則は、RLNネットワークが各従来の金融機関に導入される上で有利に働く可能性がある。

暗号資産の法的定義を巡る議論は長引くだろうが、従来の金融機関は長年規制対応を経験しており、その点で優位性がある。

-

自由競争が素晴らしい未来を創る

ハーゲルは1976年の『貨幣の非国家化』において、民間銀行による通貨発行を奨励し、自由競争を促すことを訴えた。

しかし民間銀行は規制の鉄拳の下で屈服した。

まさかその歴史的使命をブロックチェーン暗号資産が引き受けるとは思いもよらなかっただろう。

ハーゲルは、インフレ問題を根本的に解決するには銀行に通貨発行の自由を与え、異なる通貨が市場で自由に競争させれば、利潤追求の動機から各銀行は自ずと安定した価値維持に努めると考えた。

したがって、伝統的金融機関が将来の市場を真に勝ち取るには、自らの財布をしっかり管理し、乱発しないことが必要である。

さあ、素晴らしい未来を迎えよう〜 ハハ

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News