Huobi成長アカデミー|TradFi専門レポート:暗号資産と従来の金融の融合の波

TechFlow厳選深潮セレクト

Huobi成長アカデミー|TradFi専門レポート:暗号資産と従来の金融の融合の波

従来の金融(TradFi)の暗号化が、暗号資産業界の境界を再定義しています。

概要

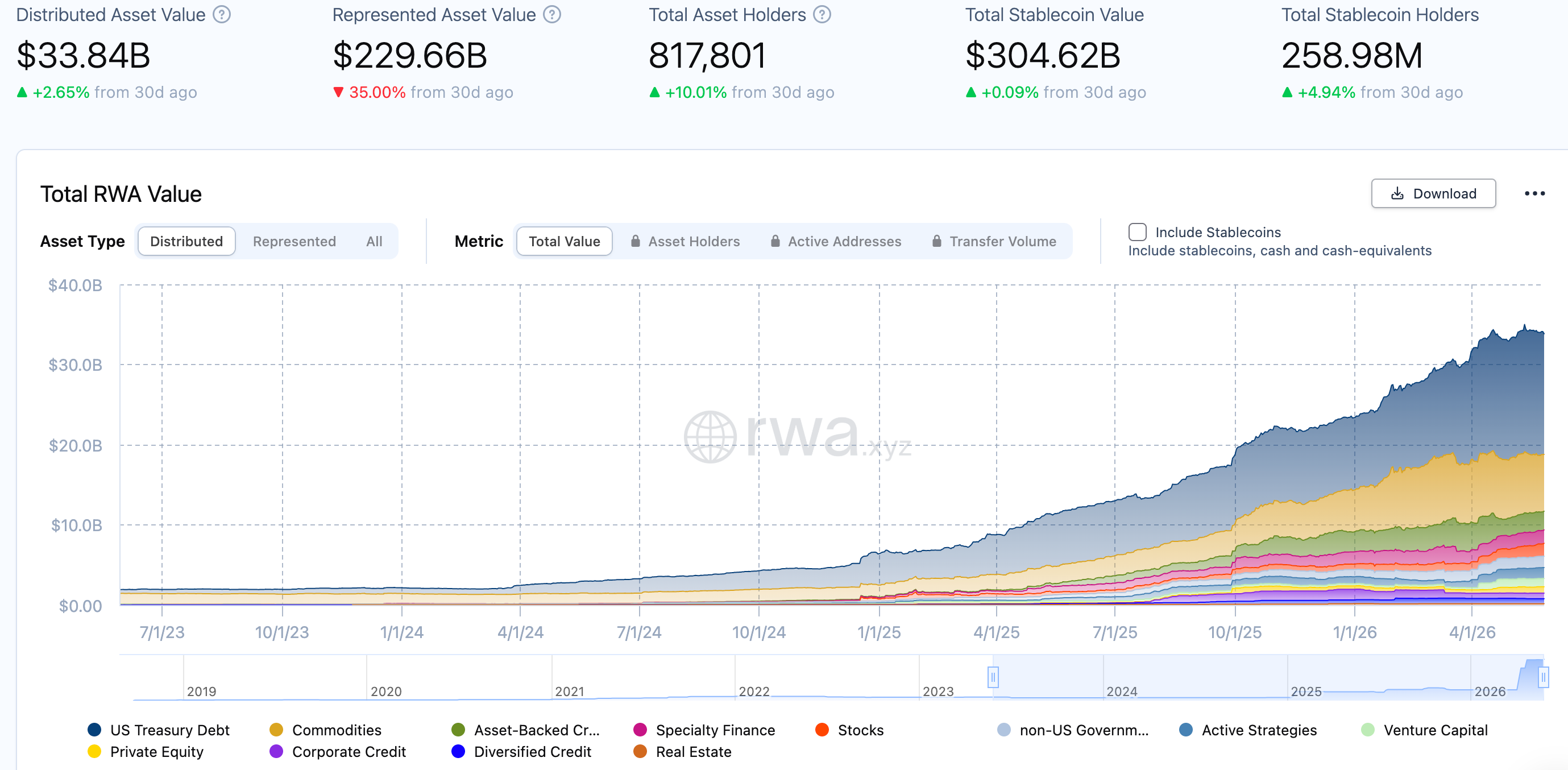

2026年、暗号資産業界はインフラレベルにおける深刻な変革を経験している——伝統的金融(TradFi)資産が、これまでにないスピードでブロックチェーン上へ移行している。CoinGeckoの2026年Q1報告書によると、現実世界資産(RWA)のトークン化による総ロックアップ価値(TVL)はすでに310億米ドルを突破し、2025年初の78億米ドルからほぼ4倍に増加。市場規模も193億米ドルに達している。このうち、株式のトークン化による市場規模は200万米ドルから4.86億米ドルへと急騰し、Q1の現物取引量は151億米ドルに達した。単一四半期の取引量はすでに2025年下半年全体を上回っている。また、RWA関連のパーペチュアル・コントラクトのQ1取引量は5248億米ドルに達し、2025年通年の3130億米ドルを大幅に上回った。一方、BlackRockのBUIDLファンドの規模はすでに23億米ドルに達し、新たに2つのトークン化ファンドを届け出た。これは、世界最大の資産運用会社が、トークン化戦略を「試験導入」から「製品ファミリー化」へと本格的に転換したことを示す明確な兆候である。暗号資産取引所としての主要プレーヤーであるHTXは、2026年にすでにNVDA、AAPL、MSFT、META、SPYなどのTradFiパーペチュアル・コントラクト商品を正式に上場し、暗号資産ユーザーに対して米国株式の主要資産を24時間365日取引できるチャネルを提供している。ボストン・コンサルティング・グループ(BCG)は、2030年までにグローバルなトークン化資産規模が16兆米ドルに達すると予測しており、マッキンゼーは約2兆米ドルというやや慎重な見積もりを提示している。TradFi資産のブロックチェーン上への移行は、もはや「将来の物語」ではなく、まさに進行中の構造的変革であり、暗号資産取引所は、単一の暗号資産取引プラットフォームから「全資産クラス対応の取引インフラ」へと進化しつつある。

一、TradFiの定義と暗号資産世界における進化の論理

TradFiとは、Traditional Finance(伝統的金融)の略称であり、暗号資産の文脈では、株式、債券、コモディティ、為替、ETFなどといった伝統的金融資産を、トークン化あるいは合成資産(シンセティック・アセット)の手法により暗号資産市場へ導入し、取引可能にする概念を指す。この概念は2026年に初めて登場したものではないが、その発展には明確に区別される三つの段階がある。第一段階は2020年から2022年までの「合成資産実験期」である。当時、Mirror ProtocolおよびSynthetixが最初にブロックチェーン上で合成米国株式を提供し、FTXおよびバイナンはライセンス保有証券会社との提携を通じてトークン化株式の取引サービスを開始した。しかし、2022年のFTX崩壊事件に加え、世界的な暗号資産規制の強化によって、大多数のトークン化株式事業は停止を余儀なくされ、この段階は業界全体の整理整頓によって幕を閉じた。第二段階は2023年から2024年までの「国債先行期」である。FRBの積極的な利上げ政策のもと、MakerDAOなどのDeFiプロトコルが米国国債を基盤となるRWA資産として採用し始め、BlackRockは2024年3月にBUIDLファンドを立ち上げ、初期資金1億米ドルを投入した。数か月以内に規模は10億米ドルを突破し、ウォールストリートの大手機関が正式に参入したことを示す明確なサインとなった。

第三段階は、2025年下半年以降の「全資産加速期」である。トークン化株式は再び成長曲線に乗っており、MyStonksは米国証券取引委員会(SEC)のSTO(証券型トークン・オファリング)に関する合規登録を完了し、Backed Financeは9つのブロックチェーン上で実際の資産に裏付けられたxStocksを発行した。さらに、フィデリティやスイス銀行といった従来型のカストディアン機関も参画し始めている。特に重要なのは、暗号資産取引所が単にトークン化資産を上場するにとどまらず、直接TradFiパーペチュアル・コントラクト商品を提供し、米国株式、金、国債といった伝統的資産をデリバティブとして24時間365日のブロックチェーン上取引エコシステムへ導入している点である。暗号資産業界において長年の実績を持つHTXは、この段階においてTradFiパーペチュアル・コントラクト商品ラインナップの先駆け的な展開を行い、NVDA、AAPL、MSFT、META、SPYといった米国株式の主要銘柄を起点として、ユーザーがブロックチェーン上から離れることなくグローバルなコア資産を取引できる新たな道を開拓した。この進化の内在的論理は以下の通りである:暗号資産市場には新たな資金流入とユーザー層の拡大が求められており、伝統的金融資産は、世界規模で75兆米ドルの株式市場および130兆米ドルの債券市場へとつながる最も効果的な橋渡し役である。HTXにとって、TradFi資産の導入は、暗号資産原生プラットフォームから「全資産取引プラットフォーム」へと戦略的に昇華することを意味する。

二、市場構造と競争状況

現在のTradFi暗号資産化市場は、三つの並列するトラック(競争領域)で発展している。第一のトラックは「現実世界資産のトークン化」(Tokenized Real Assets)であり、BlackRock BUIDL、Ondo Finance、Backed Finance、MyStonksなどが代表例である。特徴としては、資産がERC-20トークン形式でブロックチェーン上に存在し、裏付けとなる実物資産と1:1で対応しており、ライセンス取得済みのカストディアン機関が管理する点にある。BlackRock BUIDLは23億米ドルのAUM(運用資産総額)を記録し、トークン化国債分野において圧倒的なトップシェアを占め、同サブ市場全体の約25~30%を占めている。Ondo FinanceのOUSGは数十億米ドル規模へと成長しており、Backed FinanceのxStocksは9つのブロックチェーン上で稼働中で、KYCは不要だがホワイトリスト登録が必要である。第二のトラックは「TradFiデリバティブ・パーペチュアル・コントラクト」(TradFi Perpetuals)であり、これは2026年に最も急成長している細分化領域である。Coinbaseは2026年3月に米国株式のパーペチュアル・コントラクトを導入し、米国以外のユーザー向けにApple、Microsoft、NVIDIA、Teslaなどの個別銘柄およびSPY、QQQなどのETFを提供している。個別銘柄は最大10倍、ETFは最大20倍のレバレッジが可能で、USDC決済、24時間365日取引に対応している。HTXもすでにNVDA、AAPL、MSFT、META、SPYなどのTradFiパーペチュアル・コントラクトを上場し、USDT決済によるグローバルな米国株式デリバティブ取引サービスを提供している。HyperliquidはHIP-3プロトコルを通じてRWAパーペチュアル・コントラクト分野で28.6%の市場シェアを獲得している。RWAパーペチュアル・コントラクトの2026年Q1取引量は5248億米ドルに達し、2025年通年の3130億米ドルを既に上回っている。

第三のトラックは「TradFi統合取引インフラ」であり、伝統的資産と暗号資産を統一された取引インターフェースで扱うことを目的としている。一部の上位プラットフォームはMT5などの第三者システムを活用して差金決済取引(CFD)を提供しており、また他社は独自開発の指数型パーペチュアル・コントラクト商品を展開し、複数の伝統的資産を指数としてパッケージ化して取引可能にしている。市場データによれば、トークン化RWA市場は2026年5月時点でTVLが310~340億米ドルに達し、1年前の約110億米ドルからほぼ3倍に成長している。トークン化金は14.3億米ドルから55.5億米ドルへと289%増加し、トークン化株式は200万米ドルから4.86億米ドルへと200倍以上に拡大した。BCGは2030年までにグローバルなトークン化資産市場規模が16兆米ドルに達すると予測しており、これは世界GDPの約10%に相当する。マッキンゼーの保守的な予測は約2兆米ドルである。楽観的予測であれ、慎重な予測であれ、現在の市場規模と将来的な潜在規模の間には、数十倍から数百倍もの成長余地が存在する。

三、主なリスク分析

TradFi暗号資産化は将来性が極めて高い一方で、無視できないリスクも同時に存在する。これらのリスクは、投資家にとっては潜在的な落とし穴であり、プラットフォーム運営者にとっては慎重なマネジメントが求められる核心課題でもある。まず第一に挙げられるのは、コンプライアンスおよび規制リスクであり、これは現時点での最大の不確実性の源泉である。トークン化証券は本質的に証券発行に該当し、各国の証券法を遵守する必要がある。米国SECは、ブロックチェーン上の証券に対する規制姿勢を依然として明確にしておらず、Coinbaseの米国株式パーペチュアル・コントラクトが米国ユーザーを対象外としていること自体が、規制環境の複雑さを如実に反映している。国境を越えた規制の断片化は、同一のトークン化資産が異なる司法管轄区域において全く異なるコンプライアンス要件を満たさなければならない可能性を意味し、グローバルに展開する暗号資産取引所にとっては継続的なコンプライアンス課題となっている。HTXがTradFiパーペチュアル・コントラクトの展開を行う際も、地域ごとの規制差異に起因する運用上の複雑さに直面せざるを得ない。次に挙げられるのは流動性リスクである。RWAパーペチュアル・コントラクトのQ1取引量はすでに5248億米ドルに達しているものの、トークン化現物株式の総時価総額はわずか4.86億米ドルに過ぎず、現物とデリバティブの間には著しい流動性の深さの乖離が存在する。このような構造的な流動性ミスマッチは、極端な市況下で価格が大きく乖離する原因となり、取引者の強制ロスカット(マージンコール)リスクを高める。さらに、米国株式の取引時間帯と暗号資産市場の24時間365日取引モデルとのズレは、非取引時間帯における適切な価格発見を妨げ、スリッページおよび異常な価格変動リスクを高める。第三に、スマートコントラクトおよび技術的リスクである。トークン化資産はスマートコントラクトによる正確な実行に依存しており、コントラクトにいかなる脆弱性が存在しても、資産損失につながり得る。BlackRock BUIDLなどの機関級プロダクトはSecuritizeなどのコンプライアンス対応プラットフォームから技術支援を受けており、相対的に信頼性が高いが、DeFiプロトコルレベルのトークン化資産は、十分なコントラクト監査の未実施やオラクル操作などのリスクに依然としてさらされている。第四に、カストディおよび決済リスクである。現実資産のトークン化には、信頼性の高いカストディアンの存在が不可欠であり、仮にカストディアンが信用リスク(例えばFTX事件の再発)を被った場合、トークン保有者は裏付け資産の償還不能という事態に直面する可能性がある。現在の主流ソリューションではフィデリティやスイス銀行などの伝統的カストディアンが採用されているが、ブロックチェーン上トークンと実物資産の間の法的対応関係については、多くの司法管轄区域でまだ明確な判例が存在しないのが実情である。第五に、為替および金利リスクである。TradFiパーペチュアル・コントラクトは通常USDTまたはUSDCで決済されるが、対象資産は米ドル建てであるため、為替変動は非米ドルユーザーの実質収益に影響を及ぼす可能性がある。また、FRBの金利政策の変更は米国株式の動向に直接影響を与え、それがTradFiパーペチュアル・コントラクトの価格変動へと波及する。

四、イノベーションのトレンドとトラックにおける機会

TradFi暗号資産化トラックは、現在四つの主要なイノベーショントレンドを呈しており、これらはHTXなどの暗号資産取引所に戦略的な成長機会を提供している。第一のトレンドは、パーペチュアル・コントラクト商品マトリクスの急速な拡大である。Coinbaseが米国株式のパーペチュアル・コントラクトを率先導入した後、ますます多くの暗号資産取引所が同様の商品ラインナップへの参入を進めている。標的銘柄は当初の5~10銘柄のブルーチップ株から、半導体ETF、暗号資産関連銘柄、業種別テーマETFなどへと広がりを見せている。HTXはすでにNVDA、AAPL、MSFT、META、SPYなどのコントラクトを上場しており、今後はさらに多くのTradFi銘柄をカバーし、米国株式のコア資産取引マトリクスを完全なものとする可能性がある。競争状況から見れば、いち早く包括的なTradFi商品マトリクスを構築できた取引所は、ユーザー獲得および取引手数料収入の両面で先行優位性を獲得できるだろう。第二のトレンドは、機関レベルのインフラの成熟である。BlackRock BUIDLは、1億米ドルの初期資金から23億米ドルのAUMへと急速に拡大し、新たに2つのトークン化ファンドを届け出ることで、製品ファミリー化へと転換しようとしている。これは、ウォールストリート最高レベルの機関がトークン化に対して長期的なコミットメントを示していることを意味する。フィデリティやスイス銀行といった伝統的カストディアンの参画、Securitizeなどのコンプライアンス対応プラットフォームによるKYC、ホワイトリスト、ブロックチェーン上での発行および償還の一括サービスの提供などにより、機関の参入ハードルは着実に低下している。Franklin TempletonのBenjiファンドは2021年の上場以来継続運用されており、Ondo FinanceのOUSGもすでに数十億米ドル規模に達している。こうした機関主導のトークン化製品ラインは、すでに一定の完成度を備えつつある。この機関化の流れは、「周辺部の実験」から「メインストリームへの組み入れ」へとTradFi暗号資産化が進んでいることを示しており、暗号資産取引所は、機関資金とブロックチェーン上資産を結ぶゲートウェイとして、その価値をさらに高めていくだろう。第三のトレンドは、許諾型DeFiプール(Permissioned DeFi Pool)の台頭である。これは2026年のRWA分野において最も注目すべき構造的イノベーションである。機関がパブリックブロックチェーン上にKYC/AMLに基づくホワイトリスト制DeFi流動性プールを設立し、認定された参加者間で24時間365日のトークン化国債取引を可能にするとともに、スマートコントラクトを活用して自動化されたコンプライアンスチェックを実現する。このモデルは、DeFiの相互運用性および効率性というメリットを維持しつつ、投資家適合性に関する規制要件を満たすことができるため、機関の大規模参入の鍵となるブリッジと見なされている。第四のトレンドは、規制枠組みの徐々なる明確化である。欧州連合(EU)のMiCA規制は2026年7月より全面施行され、米国のGENIUS法案は2025年3月に公布された。世界ではすでに72の司法管轄区域が暗号資産規制枠組みを確立し、58か国がFATFの「トラベルルール」を採用している。規制の不確実性は、「グレーゾーン」から「明確なルール」へと移行しつつあり、これによりTradFi暗号資産化の長期的発展に制度的保証が与えられている。HTXにとって、規制の明確化は、TradFi商品ラインナップの構築に資源をより自信を持って投入できることを意味し、政策の突然の転換による事業中断リスクを懸念する必要がなくなる。

五、参画戦略と投資ロジック

投資家にとって、TradFi暗号資産化トラックは多層的な投資参画パスを提供している。第一の層は、TradFiパーペチュアル・コントラクト取引への直接参画である。HTXなどのプラットフォームはすでに米国株式のパーペチュアル・コントラクトを上場しており、投資家はUSDTを証拠金として用い、24時間365日、NVDA、AAPL、SPYなどの銘柄に対してレバレッジ取引を行うことができる。このパスの利点は、取引のハードルが低く、従来の証券会社口座を開設しなくてもグローバルなコア資産にアクセスできることにあるが、パーペチュアル・コントラクトの資金費率の変動および強制清算リスクには注意が必要である。特に、米国株式の取引時間帯と暗号資産市場の24時間365日モデルとのズレは、米国株式の非取引時間帯における価格発見の不十分さを招き、取引リスクを高める可能性がある。第二の層は、RWAトラックのプロトコルトークンへの投資である。Ondo Finance(ONDO)はトークン化国債分野のリーディングプロトコルであり、そのトークン価値はブロックチェーン上国債規模の拡大と正の相関関係にある。CentrifugeなどのRWAインフラプロトコルも注目に値する。第三の層は、TradFi取引インフラを提供する暗号資産取引所への投資である。TradFiパーペチュアル・コントラクト取引量の爆発的増加——2026年Q1で既に5248億米ドルに達——に伴い、TradFi商品を上場する取引所は取引手数料収入の増加を直接受益する。HTXは米国株式のパーペチュアル・コントラクトを上場することで、米国株式市場の75兆米ドルという巨大な新規市場へのアクセスを切り開いており、これは同社のプラットフォーム収益およびユーザー数の拡大にとって構造的意義を持つ。特に留意すべきは、取引所のコンプライアンス資格およびリスク管理能力である。ナスダック上場企業であるCoinbaseは、コンプライアンス面で天然の優位性を持っている。他の取引所は、米国ユーザーを対象外とすることで、直接的な規制摩擦を回避している。リスクに関する注意点として、TradFi暗号資産化は依然として初期段階にあり、トークン化資産の流動性の深さは従来市場に比べて遥かに乏しく、価格発見メカニズムもまだ成熟していない。投資家はポジションサイズを厳密に管理し、実物資産に裏付けられたトークン化製品を優先的に選択し、コンプライアンス基盤に乏しい高レバレッジ合成資産取引への参加は避けるべきである。また、為替変動が非米ドルユーザーに与える影響およびFRBの金利政策変更が米国株式動向へ及び、それがTradFiパーペチュアル・コントラクト価格へと波及する効果にも注意を払う必要がある。

六、結論および展望

TradFi暗号資産化は、暗号資産業界の境界を再定義しつつある。2020年の合成資産実験から、2024年のBlackRock BUIDLによる機関級参入、そして2026年のCoinbaseやHTXなどの取引所による米国株式パーペチュアル・コントラクトの全面展開へと至るまで、このトラックはわずか6年間で「コンセプト検証」から「製品マトリクス化」へと飛躍を遂げた。現在の主要指標はすでに非常に衝撃的である:RWA市場のTVLは310億米ドルを突破、RWAパーペチュアル・コントラクトの四半期取引量は5000億米ドルを超えており、トークン化株式の時価総額は1年間で200倍以上に拡大、BlackRockなどのウォールストリート大手機関はすでにトークン化をコア製品戦略に位置付けている。2026年の中盤というタイムラインにおいて、我々はTradFi暗号資産化が依然として「成長曲線の初期加速段階」にあると判断する。BCGが予測する16兆米ドルという遠方目標と、マッキンゼーの2兆米ドルという保守的見積もりの間に確かに大きなギャップはあるが、仮に保守的見積もりを採用したとしても、現在の市場規模には数十倍の成長余地が残っている。短期的には、米国株式のパーペチュアル・コントラクト商品マトリクスの拡張、許諾型DeFiプールの機関導入、MiCAなどの規制枠組みの全面施行が、市場成長を牽引する三つの主要な触媒となるだろう。HTXは、暗号資産業界における重要なプレーヤーとして、NVDA、AAPL、MSFT、META、SPYなどのTradFiパーペチュアル・コントラクトを上場することで、このトラックにおいてすでに有利なポジションを確保している。中長期的には、TradFi資産のブロックチェーン上での取引の深さおよびユーザーエクスペリエンスが、従来の証券会社と同等の水準に達したとき、暗号資産取引所は真に「暗号資産プラットフォーム」から「全資産取引インフラ」へと脱皮することになる。これは単なる技術的アップグレードではなく、金融インフラのパラダイムそのものの根本的変革である。HTXのユーザーにとって、これは一つのアカウントで暗号資産とグローバルなコア伝統資産の両方を取引できる時代が到来することを意味する。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News