Ryze Labsによる1万字のリサーチレポート:DePIN分野の経済モデル、業界現状、強みと課題を深く分析

TechFlow厳選深潮セレクト

Ryze Labsによる1万字のリサーチレポート:DePIN分野の経済モデル、業界現状、強みと課題を深く分析

DePINがもたらす市場の変革は、サプライチェーンや産業構造、そして経済エコシステム全体の進化に影響を与える。

著者:Fred

1. はじめに:DePINとは何か

DePINは「Decentralized Physical Infrastructure Network(分散型物理インフラネットワーク)」の略であり、トークン報酬を通じてユーザーが自身のリソースを共有し、ストレージ容量、通信トラフィック、クラウドコンピューティング、エネルギーなどの分野におけるインフラネットワーク構築を促進する仕組みです。

簡単に言えば、DePINはクラウドソーシングのような形で、従来中央集権的な企業によって提供されていたインフラを、世界中の多数のユーザーへ分散して提供させるものです。

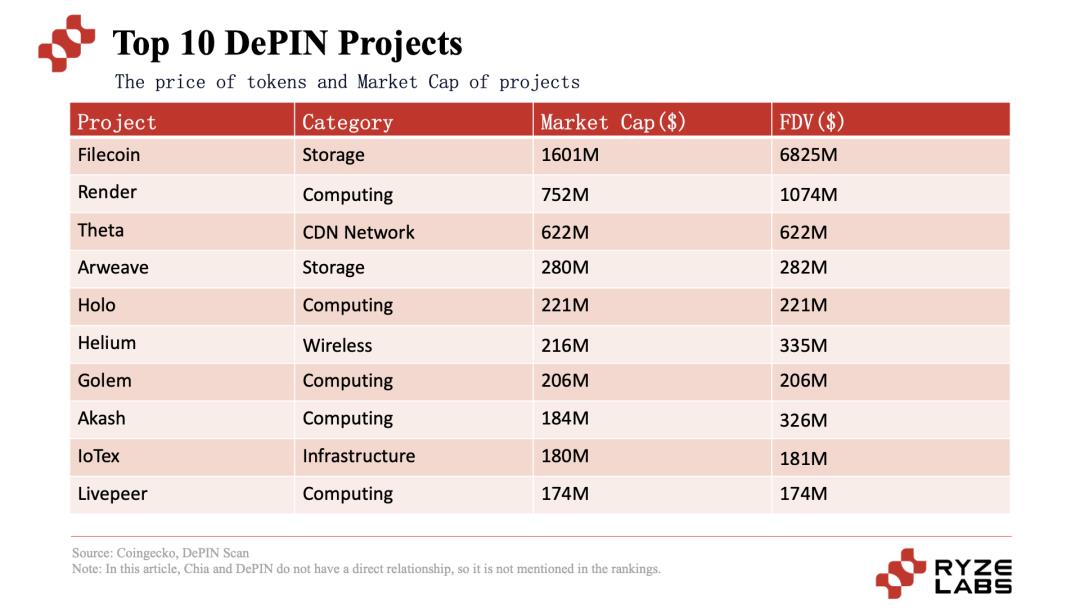

CoinGeckoのデータによると、現在DePIN分野の時価総額は52億ドルに達しており、オラクル分野の50億ドルを上回り、なおも上昇傾向にあります。初期から存在するArweaveやFilecoin、前回のバブル期に急成長したHelium、最近注目されているRender Networkなど、これらすべてがこの分野に属しています。

読者の一部は疑問に思うかもしれません。これらのプロジェクトは以前から存在しており、Heliumも前回のバブル期に大きな注目を集めましたが、なぜ今になって再びDePINが注目され始めているのでしょうか?

その理由はおおむね以下の3点に要約できます:

-

インフラの整備が数年前と比べて大幅に進化しており、DePIN分野の発展に土台を築いた;

-

一方、2022年末にMessariが初めて「DePIN」という新概念を提唱し、「今後10年間における暗号資産投資の最重要分野の一つ」と位置づけました。新しい定義と期待が、この分野に新たな物語の火を灯しました;

-

さらに、かつてWeb3の脱却(ブレイクスルー)を担う新物語としてSocialやGameが期待されていましたが、熊市的到来とともに人々は他の可能性を探るようになり、Web2ユーザーとも密接に関連するDePIN分野が自然とWeb3開発者の重要な選択肢となってきました。

では、DePIN分野は単なる「古い中身を新しい瓶に詰め替えたもの」なのか、それともWeb3が大衆に浸透するための真のチャンスなのか。本稿では以下の5つの観点からDePINを深く分析します:DePINが必要とされる理由、DePINのトークン経済モデル、業界の現状、代表的なプロジェクト、利点、および限界と課題。

2. なぜDePINが必要なのか?

では、なぜ私たちはDePINを必要とするのでしょうか?DePINは従来のICTインフラと比べて何を解決しているのでしょうか?

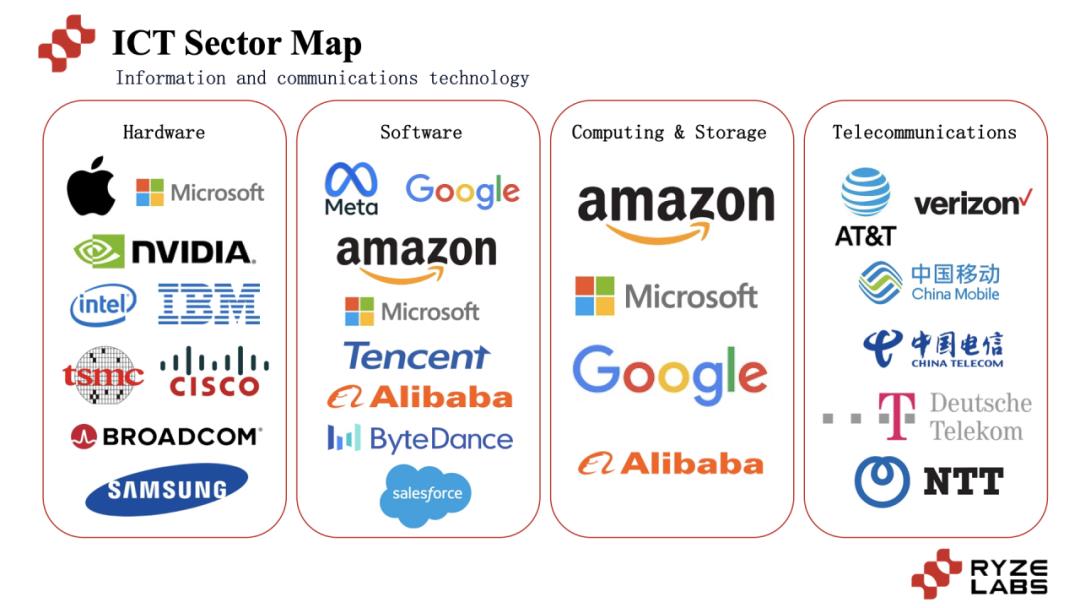

2.1 従来のICT業界の現状

従来のICT業界では、インフラを主にハードウェア、ソフトウェア、クラウドコンピューティングとデータストレージ、通信技術に分けることができます。

現在、世界の時価総額トップ10企業のうち6社がICT業界に属しています(Apple、Microsoft、Google、Amazon、NVIDIA、Meta)。これらは半数以上を占めており、業界における支配的地位を示しています。

Gartnerのデータによると、2022年の世界のICT市場規模は4兆3900億ドルに達しており、データセンターとソフトウェアはここ数年成長を続けており、私たちの生活のあらゆる側面に影響を与えています。

2.2 従来のICT業界の課題

しかし、現在のICT業界は以下の2つの顕著な課題に直面しています:

1)参入障壁が高く、十分な競争が制限され、価格が大手企業に独占されている。

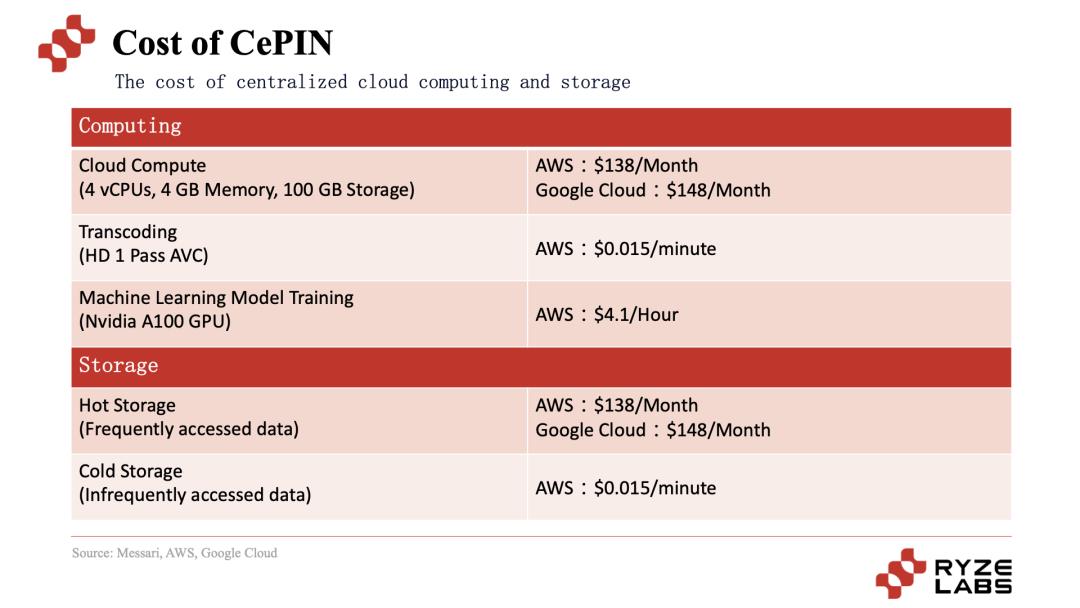

データストレージや通信サービスなどの分野では、企業はハードウェア購入、土地のリース、運用スタッフの雇用などに多額の資金を投じる必要があります。こうした高コストにより、参加できるのは大手企業に限られ、AWS、Microsoft Azure、Google Cloud、Alibaba Cloudといった主要クラウドプロバイダーが合計で約70%の市場シェアを占めています。これにより価格は大手に独占され、最終的には消費者にコスト負担が転嫁されています。

クラウドコンピューティングとデータストレージの価格を例に挙げると、そのコストは非常に高額です:

Gartnerのデータによると、2022年に企業・個人がクラウドサービスに支出した金額は合計で4900億ドルに達し、今後数年間で継続的に増加すると予測されています。2024年には7200億ドルを超える見込みです。RightScaleの調査によれば、大企業の31%が毎年1200万ドル以上、中小企業の54%が120万ドル以上のクラウド支出をしており、60%の企業がクラウドコストが当初の予想を上回っていると回答しています。

クラウドサービスにおける支出の現状だけを見ても、大手企業による価格独占により、ユーザーと企業の負担がますます大きくなっていることがわかります。また、資本集中型という性質が市場の競争を制限しており、イノベーションと発展にも悪影響を及ぼしています。

2)中央集権型インフラのリソース利用率が低い。

中央集権型インフラの低利用率は、現代ビジネス運営における重大な課題です。これは特にクラウド環境で顕著であり、多くの企業がクラウドサービスに多額の予算を割いています。

Flexeraの最新報告書(2022年)によると、企業のクラウド予算の平均32%が無駄になっているという憂慮すべき傾向があります。つまり、企業がクラウドに支出した後、実際には3分の1のリソースが使われず、莫大な財務的損失を生んでいます。

このようなリソース配分の不適切さは、さまざまな要因に起因します。例えば、企業はサービスの継続的利用を確保するために需要を過大評価しがちです。また、Anodotのデータによれば、クラウドの浪費の半数以上がクラウドコストに対する理解不足に由来しており、複雑な料金体系や多様なプランの中で迷ってしまうのです。

一方で大手による高価格が問題であり、他方で企業のクラウド支出の相当部分が浪費されているため、ITコストとITリソース利用率は二重のジレンマに陥っており、健全なビジネス環境にとって好ましくありません。しかし、どんな問題にも光と影があり、この課題こそがDePINの発展に土壌を提供しています。

クラウドコンピューティングとストレージの高価格、そしてクラウド資源の浪費という課題に対し、DePINはこれらのニーズをうまく解決できます。価格面では、去中心化ストレージ(例:Filecoin、Arweave)は中央集権型ストレージよりも数倍安価です。資源浪費の課題については、一部の去中心化インフラが階層別料金方式を採用し、異なるニーズに対応しています。例えば、去中心化コンピューティング分野のRender Networkは、多段階の価格戦略を用いることでGPUの需給を最も効率的にマッチングさせています。詳細は後述のプロジェクト分析で紹介します。

3. DePINのトークン経済モデル

DePIN分野の現状を理解する前に、まずDePINの仕組みについて確認しましょう。核心的な問いは、「なぜユーザーは自らのリソースを提供してDePINプロジェクトに参加しようとするのか?」です。

冒頭でも述べたように、DePINの核となるロジックは、トークン報酬を通じてユーザーにGPU処理能力、ホットスポットの設置、ストレージ容量などを提供させ、ネットワーク全体への貢献を促すことです。

DePINプロジェクトの初期段階では、トークンは実際の価値を持たないことが多いため、ユーザーがネットワークに参加してリソースを提供する行為は、ある意味ベンチャーキャピタリストに似ています。供給側は複数のDePINプロジェクトの中から有望なものを見極め、「リスクマイナー」としてリソースを投資し、獲得するトークン量の増加やトークン価格の上昇を見込んで利益を得ようとします。

これらの提供者は、従来のマイニングとは異なり、ハードウェア、帯域幅、計算能力など多岐にわたるリソースを提供します。また、得られる報酬はネットワークの使用量、市場需要、その他の要因と連動しています。例えば、ネットワーク使用量が低ければ報酬が減少したり、ネットワークが攻撃を受けたり不安定になると、提供者のリソースが無駄になることもあります。そのため、DePIN分野のリスクマイナーはこうした潜在的リスクを引き受けながらネットワークにリソースを提供し、ネットワークの安定とプロジェクトの発展に不可欠な役割を果たしています。

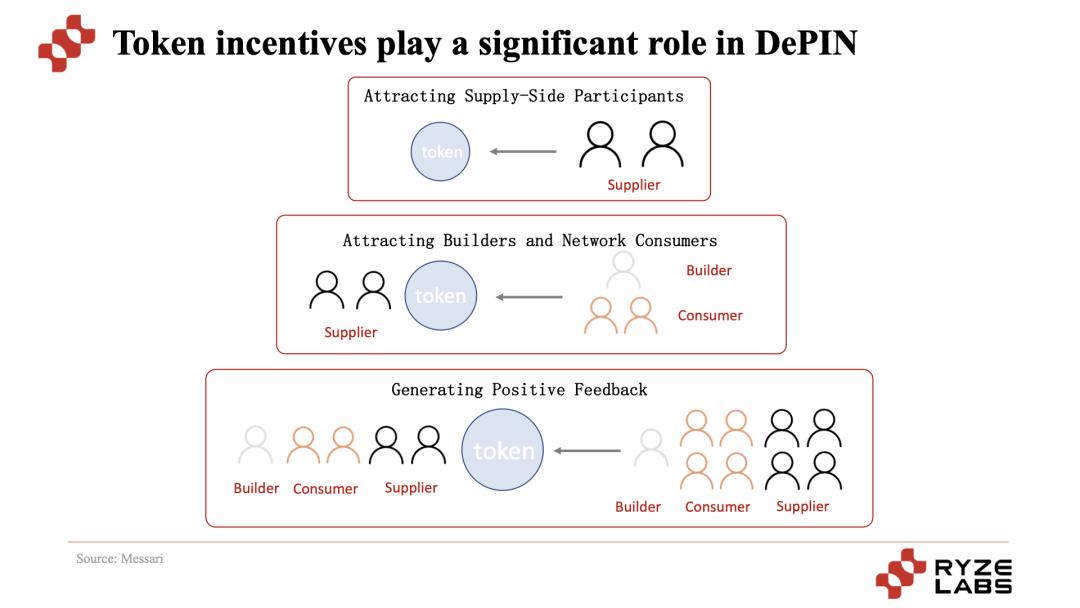

このようなインセンティブは「フライホイール効果」を生み出し、好調時には好循環を、逆に低迷時には離脱の悪循環を招きやすいです。

1. 供給側参加者をトークンで誘致:優れたトークンエコノミー設計により、早期参加者をネットワーク構築とリソース提供に誘い、トークン報酬を与える。

2. 開発者とネットワーク利用者を誘致:供給者が増えるにつれ、開発者がエコシステムに参加して製品を開発し始めます。また、供給側が一定のサービスを提供できるようになれば、DePINが中央集権型インフラより安価であるため、消費者も惹きつけられます。

3. ポジティブなフィードバックループを形成:利用者ユーザーが増えれば、その需要が供給者にさらなる収益をもたらし、好循環が生まれます。これにより、両サイドにさらなる参加者が集まります。

この循環により、供給側はより価値のあるトークン報酬を得られ、需要側はより安価で高パフォーマンスなサービスを利用でき、プロジェクトのトークン価値と両サイドの参加者数が一致して成長します。トークン価格の上昇は、さらなる参加者や投機家を引き寄せ、価値捕獲を実現します。

トークンインセンティブメカニズムを通じて、DePINはまず供給者を誘致し、次にユーザーの利用を促すことで、プロジェクトの冷启动(コールドスタート)とコア運営メカニズムを実現し、さらに拡大・発展を可能にしています。

4. DePIN業界の現状

初期のプロジェクトである、2013年に設立された去中心化ネットワークHelium、2014年のStorj、2015年のSiaなどを見ると、初期のDePINプロジェクトはほぼすべてストレージと通信技術に焦点を当てていました。

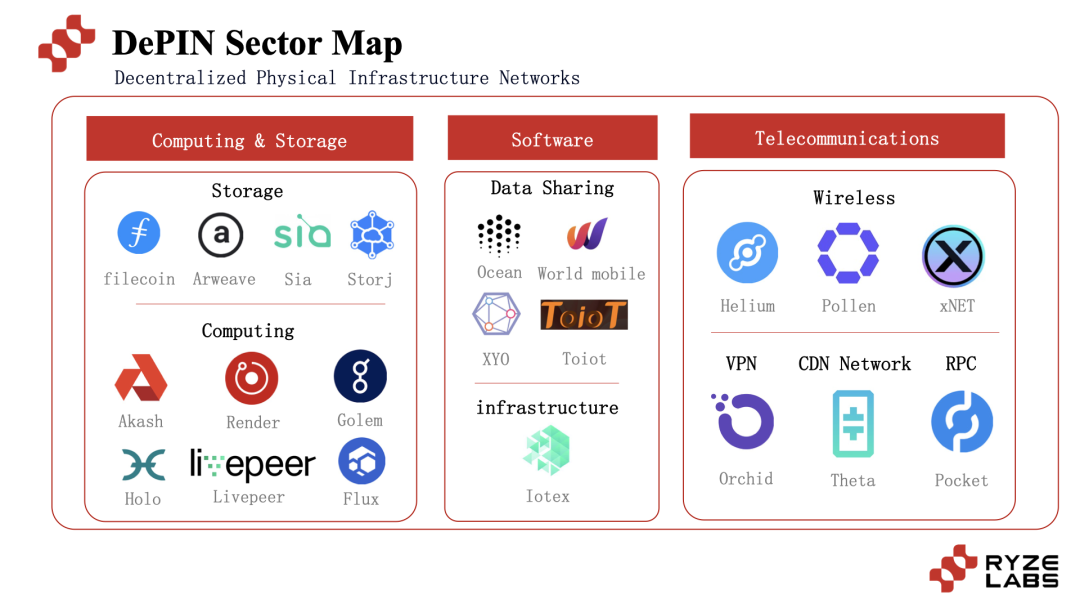

しかし、インターネット、IoT、AIの発展に伴い、インフラに対する要求と革新のニーズはますます高まっています。DePINの現状を見ると、現在のプロジェクトは主に計算、ストレージ、通信技術、データ収集・共有に集中しています。

CoingeckoにおけるDePIN分野の時価総額トップ10を見ると、大部分がStorage(ストレージ)とComputing(計算)分野に属しています。また、Telecommunications(通信)分野でもHeliumやThetaといった優れたプロジェクトがあります。これらは後のプロジェクト分析で詳しく解説します。

5. DePIN業界の代表的プロジェクト

CoingeckoのDePIN時価ランキングに基づき、今回は上位5つのプロジェクトを重点的に分析します:Filecoin、Render、Theta、Helium、Arweave。

まず、比較的よく知られた去中心化ストレージ分野のFilecoinとArweaveを見てみましょう。

5.1 Filecoin & Arweave――去中心化ストレージ分野

前述の通り、従来のデータストレージ分野では、供給側の中央集権クラウドストレージの高価格と需要側の低リソース利用率がユーザーと企業にとってのジレンマとなっています。それに加え、データ漏洩などのリスクもあります。こうした状況に対して、FilecoinとArweaveは去中心化ストレージによって低価格を実現し、ユーザーに新たな選択肢を提供しています。

まずFilecoinについて見てみましょう。供給側から見ると、Filecoinはトークン報酬によりユーザーにストレージ容量を提供させることで形成される、分散型のストレージネットワークです(提供するストレージ容量が多いほど、ブロック報酬も多く得られます)。テストネット稼働開始後約1か月で、ストレージ容量はすでに4PBに達し、中国のマイナー(ストレージ提供者)が大きな役割を果たしました。現在のストレージ容量は24EiBに達しています。

注目すべきは、FilecoinがIPFSプロトコル上に構築されており、IPFS自体が広く認知された分散型ファイルシステムであることです。Filecoinはユーザーのデータをネットワーク内のノードに分散して保存することで、データの去中心化と安全性を実現しています。また、IPFSの強みを活かし、去中心化ストレージ分野での技術力は高く、スマートコントラクトもサポートしており、開発者がストレージベースのアプリケーションを自由に構築できます。

コンセンサスメカニズムに関しては、Proof of Storage(ストレージ証明)を採用しており、Proof of Replication(PoRep)やProof of Spacetime(PoSt)といった先進的なアルゴリズムにより、データの安全性と信頼性を保証しています。簡単に言うと、PoRepはノードがクライアントのデータを正しく複製していることを確認し、PoStはノードが継続的にストレージ容量を維持していることを証明します。

現在、FilecoinはNFT.StorageがNFTコンテンツとメタデータの簡単な去中心化ストレージソリューションに利用しているほか、Shoah基金やインターネットアーカイブがコンテンツのバックアップに利用しています。特に注目すべきは、世界最大のNFTマーケットプレイスOpenSeaがNFTメタデータのストレージにFilecoinを利用しており、エコシステムの発展をさらに加速させています。

次にArweaveを見てみましょう。供給側へのインセンティブにおいてFilecoinと類似しており、トークン報酬によりユーザーにストレージ容量を提供させ、報酬量は保存データ量とアクセス頻度に応じます。

違いは、Arweaveが「永久的」な去中心化ストレージネットワークであり、一度アップロードされたデータは永久にブロックチェーン上に保存されることです。

では、Arweaveはどのようにユーザーにストレージ提供を促すのでしょうか?その核となるのは「Proof of Access(アクセス証明)」という作業証明メカニズムであり、ネットワーク内でデータがいつでもアクセス可能であることを証明します。平たく言えば、マイナーが新しいブロックを作成する際に、ランダムに選ばれた過去のデータブロックを提示することを求められるのです。

現在、公式は永続的なファイル保存、永続的な個人プロフィールやウェブページ作成など、さまざまなソリューションを提供しています。

(出典:Arweave公式サイト)

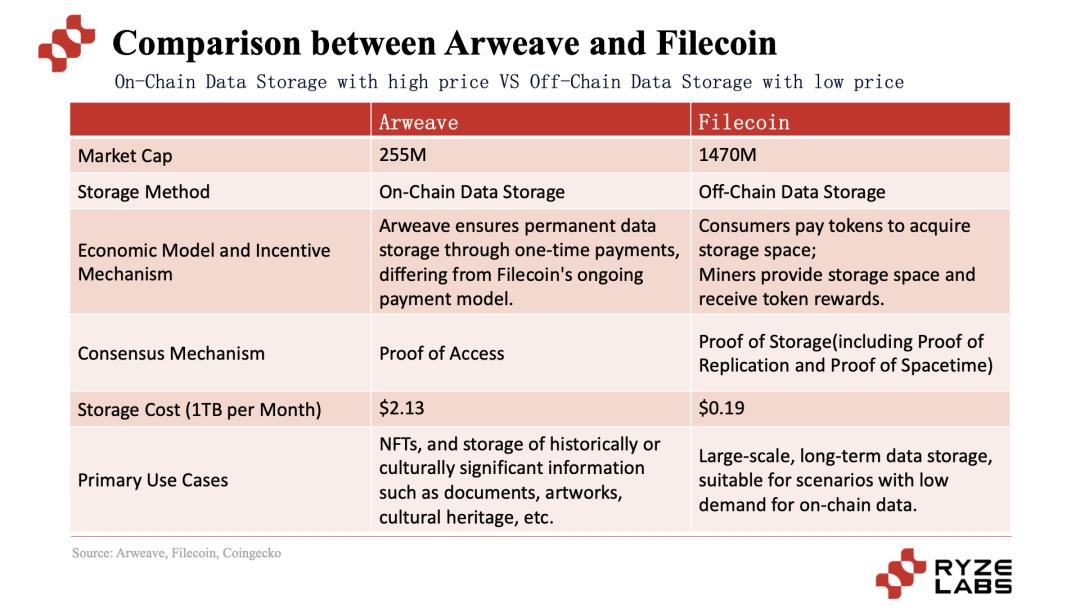

ArweaveとFilecoinの違いを素早く理解できるよう、以下に比較表を示します。

上記の表からわかるように、FilecoinとArweaveはストレージ方式、経済モデル、コンセンサスメカニズムなどで明確な違いがあり、それぞれ異なる用途に適しています。ただし、低価格という点ではFilecoinが市場で圧倒的にリードしています。

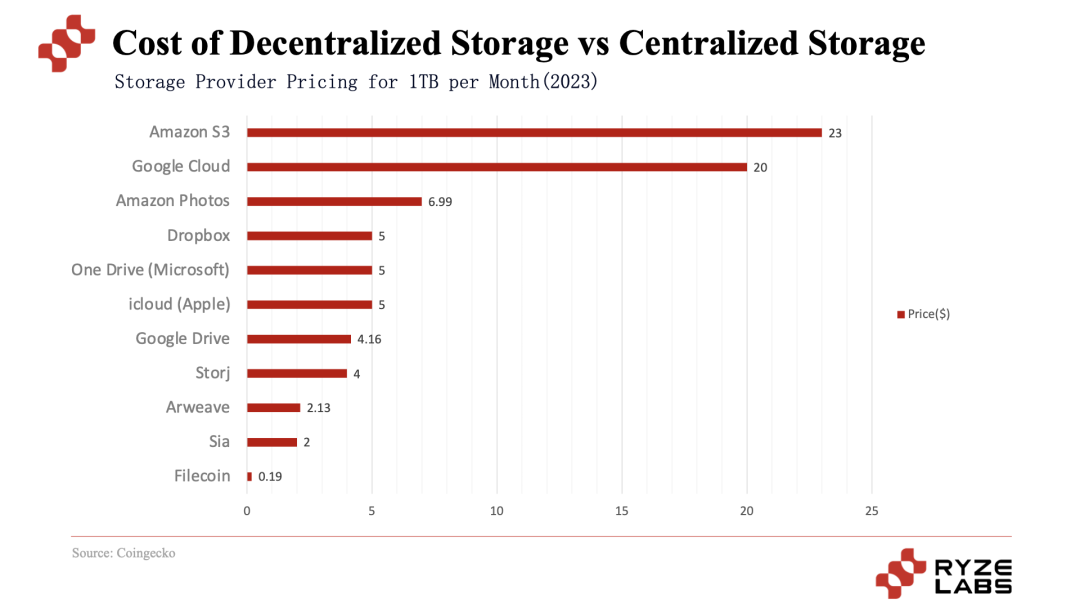

総合的に見ると、ビッグデータと人工知能の普及に伴い、データ生成量は指数関数的に増加しており、データストレージの需要も高まっています。中央集権型ストレージの高価格という背景のもと、去中心化ストレージの需要も増加しています。下図からも明らかなように、去中心化ストレージは中央集権型に比べて価格に大きな差があります。

同じ1TBを1か月間保存する条件で、去中心化ストレージの価格はGoogle Driveの半分以下、Amazon S3の10分の1程度です。

価格面の利点に加えて、去中心化ストレージはセキュリティも高いです。データは複数のノードに分散して保存されるため、単一障害点(SPOF)のリスクが低く、検閲耐性も高いです。

プライバシー面では、ユーザーはデータの完全な所有権と管理権を保持します。いつでもデータにアクセス、変更、削除が可能です。一方、中央集権型ストレージではデータをプロバイダーに預けるため、プロバイダーが一定程度の管理権を持ち、ユーザーは利用規約やプライバシーポリシーに従わざるを得ません。

デメリットとしては、去中心化ストレージにはデータの保存・検索効率、ノードの信頼性など多くの技術的課題があります。中央集権型に比べて可用性やパフォーマンスが参加者に左右されるため、一時的な変動が発生し、ユーザーエクスペリエンスに影響を与える可能性があります。

5.2 Helium――去中心化ワイヤレスネットワーク

去中心化ストレージ分野を理解したところで、注目を集める去中心化ワイヤレスネットワークプロジェクトHeliumを見てみましょう。2013年に設立されたHeliumは、DePIN分野の先駆者でもあります。

なぜ去中心化ワイヤレスネットワークが重要なのでしょうか?従来のIoT業界では、インフラコストが収益を上回るため、IoTデバイスのネットワークプロバイダーとしての大手企業がまだ登場していません。需要はあるが供給が難しい状況が、HeliumのIoT分野での発展に土壌を提供しました。

最大の課題がインフラコストにあるなら、供給側でユーザーを「共同出資」させてコストを分担することが、DePINのこの分野における天然の強みとなります。トークン報酬により、世界中のユーザーがHeliumのネットワーク機器を購入してネットワークを形成し、供給を実現します。その技術力により、IoT(モノのインターネット)分野で顕著な優位性を発揮しています。昨年8月にはホットスポット数が90万を超え、月間アクティブホットスポットは60万に達し、伝統的なIoTネットワーク大手The Things Networkの3万ホットスポットの20倍となりました。(現在のアクティブホットスポットは37万に落ちていますが、依然として明確な優位性を持っています)

IoT分野での成功を受けて、Heliumはネットワーク事業をさらに拡大し、5GとWi-Fi市場に進出しました。しかし、下図のデータからわかるように、現在のHeliumはIoT分野で優れた成果を上げている一方、5G分野では平凡な結果にとどまっています。

なぜHeliumはIoT分野で成功したのに、5G分野ではやや苦戦しているのでしょうか?市場と規制の観点から分析してみましょう。

HeliumのIoT分野では、LoRaWAN技術が採用されており、これは低消費電力広域ネットワーク(LPWAN)技術の一種で、消費電力が低く、長距離伝送が可能で、屋内での貫通性能も優れています。このネットワークは通常特定の許可を必要としないため、大規模なIoT展開に経済的に適しています。

例えば農業分野では、農場主が土壌湿度や気温が特定の閾値を超えたかどうかを監視し、自動灌漑や作物管理を行うことができます。同様に、スマート街灯、ゴミ箱、駐車センサーなどのスマートシティ分野でも、多くの応用が期待されます。

また、IoTネットワーク市場は広範囲をカバーするもののデータ伝送量が少ないため、収益化が難しく、大手企業が出現していません。Heliumはこの機会を捉え、Web3技術とIoTネットワークを融合させ、DePINによって資金調達の高いハードルを巧みに解決しました。ユーザー全員が参加することで、初期の重いインフラコストを各ユーザーに分散させ、軽量なスタートを実現しました。現在、Abeeway、Agulusなどの室内・室外位置測定デバイスやスマート農場がHeliumを採用しており、昨年8月時点でホットスポット数は90万を超えています。

一方、Heliumが5G市場に参入して1年が経過しましたが、今のところ成果は芳しくありません。根本的な原因は、規制と市場の天井という二重の課題にあります。

規制面では、米国内の周波数帯の割当と許可は連邦通信委員会(FCC)によって厳しく管理されています。600MHzや700MHzの低周波帯、2.5GHzや3.5GHzの中周波帯、28GHzや39GHzの高周波帯は、厳しい審査を経て許可される必要があります。例えば、既に許可を得たT-Mobileは600MHz帯で5Gを展開しており、Verizonは700MHz帯を使用しています。後発のHeliumは、導入コストを下げ、規制上の問題を回避するために、許可不要のCBRS GAA帯を選択しましたが、中周波帯に比べてカバレッジがやや劣り、米国の大手キャリアと比べて明確な優位性はありません。

市場の天井という点では、5Gは国家政策によって厳しく管理されている分野であり、世界のほとんどの国のネットワーク事業者は国営企業で、少数の民間企業であっても国家と密接な関係にあります。したがって、大規模市場の観点から見ると、Heliumが米国での5G市場の経験を海外に再現するのは非常に困難です。

さらに、協力機器の透明性の欠如も供給側のユーザーエクスペリエンスの問題です。Heliumの機器はオープンソースであるため、異なるメーカーの性能、価格、設置手順にばらつきがあり、性能や価格の不透明さは参加者にとって大きな悩みの種です。また、中古機器を新品として販売するような悪質な事例も存在します。供給側の体験を最適化し、オープンソースと機器の性能・価格の透明性とのバランスを取ることは、Heliumが直面する重要な課題です。

注目に値するのは、今年3月27日、Heliumが独自のLayer1ブロックチェーンからSolanaへの移行を開始したことです。移行の理由は以下のようにまとめられます:

-

Heliumチームの核心はネットワーク構築であり、Layer1の維持管理の重要性を再評価した結果、基盤ブロックチェーンの運営は専門家に任せることにし、チームの注力をネットワーク建設に集中させることにした;

-

Solanaを選んだのは主にエコシステム面を考慮したためです。Solanaには優れたエコプロジェクトや開発者が多く、HeliumのトークンHNTがSolanaエコ上の他の革新的プロジェクトとネイティブ互換になり、トークン保有者がより多くのユースケースを持つことができる;

-

さらに、Solanaの最新ステート圧縮機能により、大量のNFTを極めて低コストで発行できるため、Heliumが移行する約100万件のNFTの発行コストはわずか113ドルに抑えられ、大幅な費用削減が実現しました。これらのNFTはHeliumのネットワーク証明書としてホットスポットを検証するだけでなく、エコ全体の機能(トークンゲートアクセス、ホットスポット所有者のアクセス権など)と統合でき、非常に効率的で便利です;

-

将来の計画では、Solana Mobile StackやSagaスマホなどのプロジェクトとHeliumに多くの協力の余地があり、スマホ開発を目指すSolanaと5Gサービスプロバイダーを目指すHeliumにとっては相互に有利な関係と言えます。

長期的には、HeliumのIoT分野での取り組みはゼロからイチを生み出す革新的な試みであり、IoTの需要を解決する上で極めて高い価値を持っています。この過程で多くの課題に直面するでしょうが、IoTデバイスの普及と応用シーンの拡大に伴い、Heliumの去中心化ネットワークソリューションはより広範に活用される可能性があります。将来的なスマート農業、スマートシティ分野で大きな可能性を秘めていると信じています。

5.3 Render Network――去中心化コンピューティング

Render Networkは、去中心化されたGPUレンダリングプラットフォームです。レンダリングとは、2Dまたは3Dコンピューターモデルをリアルな画像やシーンに変換する処理を指します。Apple Vision Proの発表時や、メタバース、AR/VRのブームの時期に、Render Networkは大きな話題を呼びました。

一部の読者は疑問に思うかもしれません。なぜ動画編集やアニメ制作において、個人用PCでは不十分で、Render Networkの助けが必要なのでしょうか?理由は、短編動画やミニ映画などの小規模プロジェクトでは、計算リソースの要求が比較的低いためです。しかし、多くの大規模プロジェクトでは、レンダリングに必要な計算リソースが膨大であり、通常はAWS、Google Cloud、Microsoft Azureなどの中央集権型クラウドサービスプロバイダーに依存せざるを得ません。しかし、大手の価格は決して安くありません。

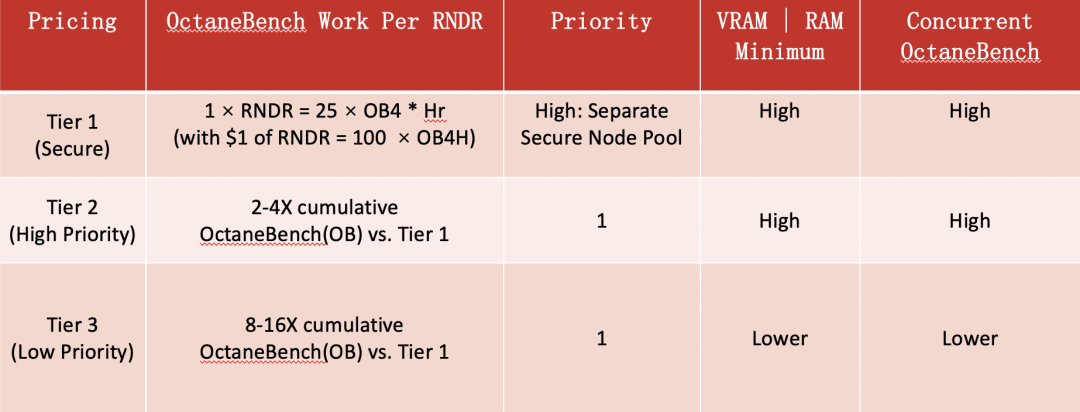

顧客にとって最も関心のある価格面では、Render Networkは多層料金制度を採用し、GPUの需給を最も効率的にマッチングさせています。

Render Networkは顧客が最も気にする価格に着目し、多层次の価格戦略を採用して、GPUの需給関係を最も効率的にマッチングさせます。

レンダリングサービスはOctaneBench単位と時間で定量化され、OctaneBench4に基づき、1ユーロで標準化されています。この価格モデルは、Amazon Web Services (AWS) などの集中型プラットフォームにおけるGPUクラウドレンダリングサービスの現在のコストをベースとしています。具体的には、1ユーロ相当のRNDRは、毎時100回のOctaneBench4に相当します。

Tier2はTier1と比較して、OctaneBenchの総作業量が第1層のRNDRトークンの2〜4倍、計算能力は200〜400%多いです。第2層のレンダリング作業はレンダリングキューで第3層より優先度が高く、並列レンダリングサービスを高速化できます。Tier3はOctaneBench作業量が8〜16倍ですが、レンダリングキューでの優先度は最低であり、時間に敏感なレンダリングタスクには推奨されません。

(出典:Render Network Knowledge Base)

簡単に言えば、各層の価格式は固定されていますが、価格単位であるOctaneBenchは市場動向に応じて変動します。Tier1のコストとパフォーマンスはAWSなどの中央集権型クラウドレンダリングサービスと同等ですが、Tier2とTier3は速度の要求を下げることでより低価格を実現しています。価格に敏感なユーザーはTier3を選べばよく、高効率を求めるユーザーはTier1を優先すればよく、中間層はTier2を利用できます。

さらに、Render NetworkはGPUの空きリソースの有効活用を強調しています。多くのGPUはローカルでアイドル状態にあるため、リソースが十分に活用されていません。一方で、アーティストや開発者たちはクラウドレンダリングや計算作業の規模を拡大しようと必死です。去中心化レンダリングネットワークは、世界中のGPU計算の需給に効率的な双方向市場を提供しており、非常に効率的なリソースマッチング手段です。

5.4 Theta Network――去中心化動画ネットワーク

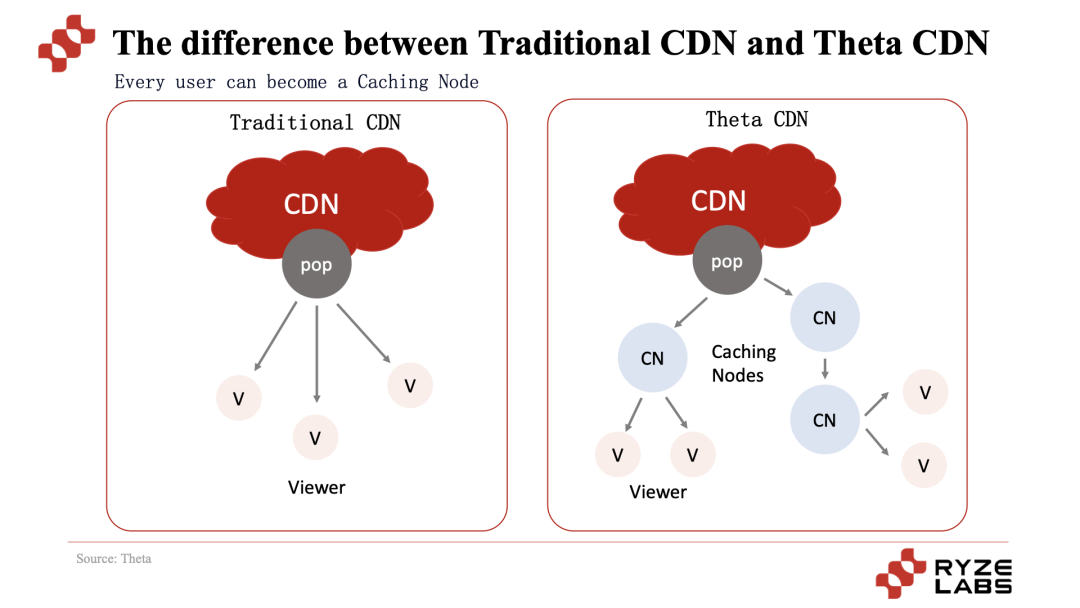

Theta Networkの共同創設者Steve ChenはYouTubeの共同創設者であり、極めて強い業界背景を持っています。このプロジェクトの核心機能は、ブロックチェーンベースの最適化CDN(コンテンツ配信ネットワーク)を採用し、動画コンテンツの配信コストを大幅に削減し、配信効率を向上させることです。

よりよく理解するために、従来のCDN(コンテンツ配信ネットワーク)と比較してみましょう:

従来の配信ネットワークでは、すべての動画視聴者がPOPサーバー(世界各地に配置されたネットワークノード)に直接接続して視聴します。現在、NetflixやFacebookなどの大多数のプラットフォームは中央集権型CDNを利用してサービスを提供しています。しかし、POPサーバーから遠い地理的位置にいる視聴者の場合、動画ストリームの品質が低下する可能性があります。一方、Theta Networkの仕組みでは、ユーザーが自分の帯域幅と計算能力を提供してキャッシュノードとなり、視聴者に近い場所から動画を配信します。

これにより、最終的な視聴者はより高品質な体験を得られ、帯域幅と計算能力を提供したユーザーはトークン報酬を受け取り、動画プラットフォームのコストも削減されます。動画コンテンツ消費の持続的増加、オンラインライブ配信、ゲーム配信業界の台頭に伴い、Theta Networkはより多くの応用シーンで活用される可能性があります。現在、去中心化動画ストリーミング分野では、LivepeerやVideoCoinといったプロジェクトからの競争も受けています。

もちろん、上記の時価トップ5のプロジェクト以外にも注目に値するプロジェクトは多数あります。例えば、IoTプロジェクトにインフラを提供するIoTex、DePIN開発者向けSDKを提供する企業、最近ベータ版をリリースしたデータプラットフォームDePINscanなどがあります。これらはDePIN分野のデータ分析を支援します。

また、今年の万向ブロックチェーンウィークのハッカソンで優勝したKetchup Republicは、Web3版の「大衆点评」(中国版Yelp)の構築を目指しており、店舗が支払う広告費を直接ユーザーに還元することで、店舗と消費者に高品質なトラフィックと体験を提供しようとしています…

DePIN分野から次々と現れるこうした注目プロジェクトは、まるで雨後の竹の子のようで、誰もが夢見る「ブレイクスルー」がDePIN分野で新たな夏を迎えるかもしれません。ただし、ハードウェアとソフトウェアの統合に伴うコスト要件のため、その夏は少しだけ遅れて訪れるかもしれません。しかし、遅れてやってきた春も、確かに春なのです。

6. DePINの利点

DePINのさまざまなプロジェクトの仕組みを総覧すると、その本質的な核は「リソースの統合」にあります。トークンを通じてユーザーにリソースの共有を促し、リソースを効率的に需要側に届けることです。DePINは中央集権型の従来インフラと比べて、DeFiがCeFiに対してそうであったように、ある意味で仲介者の役割を弱め、供給側と需要側の間のリソース流通をよりスムーズにします。

6.1 資本集中型産業からP2P/P2Bモデルへの転換

DePINプロジェクトが提示する仕組みは、本質的に革命的な市場変革です。その去中心化特性により、企業の参入障壁が大きく低下し、少数の大手企業による独占から解放されます。この画期的な変化は、中小企業やスタートアップに大きな参加機会を与え、業界リーダーと平等に競争するチャンスを提供します。

インフラ構築分野では、中央集権市場の寡占問題が顕著でした。特に従来のストレージや計算分野では、これは典型的な資本集中型産業であり、AWS、Azure、Google Cloudといった大手が価格を支配しており、ユーザーは交渉力を持たず、高価格を受け入れざるを得ませんでした。実質的な選択肢さえ持てない状況でした。

しかし、DePINの登場はこの状況に新たな活力をもたらしました。Filecoin、Arweave、Render Networkなど、いずれもトークン報酬を通じてユーザーにリソース提供を促し、ネットワークを形成することで、資本集中型産業からP2PまたはP2Bモデルへの転換を実現しています。これにより企業の参入障壁が大幅に低下し、価格独占が打破され、ユーザーにはより経済的な選択肢が与えられました。DePINはユーザーによるリソース共有を促進し、自由競争のエコシステムを構築することで、市場をより開放的、透明的、競争的なものに変えています。

6.2 闲置リソースの再利用による社会のより良い発展の促進

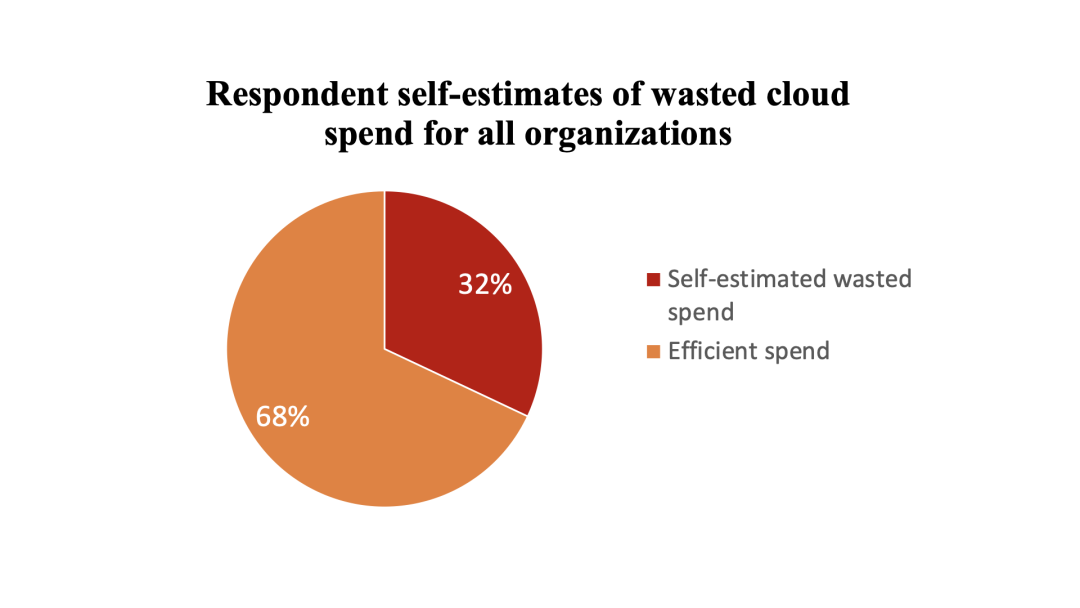

従来の経済モデルでは、多くのリソースがアイドル状態にあり、潜在的な価値を発揮できていません。このリソースの浪費は経済に悪影響を及ぼすだけでなく、環境や社会にも無視できない負荷をかけています。アイドル状態の計算能力、ストレージ、エネルギーなどが該当します。クラウドを例にとると、Flexeraの報告によれば、2022年に企業が購入したクラウドの有効利用率は68%に過ぎず、32%のクラウドリソースが浪費されています。Gartnerが2022年のクラウド支出を約5000億ドルと予測していることを考えると、およそ1600億ドルのクラウド支出が無駄になっていると推定できます。

しかし、DePINの登場はこの課題に新たな解決策を提供しています。多くのユーザーがストレージ、計算能力、データなど、さまざまな闲置リソースを保有しています。肝心なのは、どうやってこれらのリソースを動員するかです。インセンティブメカニズムを通じて、DePINはユーザーにリソースの共有と活用を促し、リソースの利用率を最大化します。これはデータストレージや計算能力だけでなく、React Protocolがバッテリーを電力市場とコミュニティネットワークでつなぎ、余剰電力を共有して電力網の安定化に貢献するような環境関連リソースにも及びます。これにより再生可能エネルギーの供給に貢献できるだけでなく、リソースに制限があるユーザーにも新たな収益源を提供でき、まさにウィンウィンの関係です。この取り組みはリソースの浪費を減らすだけでなく、社会のより持続可能な発展にも寄与します。

6.3 中間業者の排除による資金のより効率的な流れ

去中心化ストレージ、計算、ネットワークにおけるモデルの転換と闲置リソースの再利用に加え、最近の新興DePINプロジェクトでは、Web3版の美团(Meituan)、大衆点评(Dianping)、滴滴(Didi)といったO2Oサービスを目指すビジョンと特徴が見られます。

例えばKetchup Republicは、ユーザーと店舗の位置関係(Bluetoothを利用)を活用して、店舗がオフラインの来店者を呼び込むのを支援します。店舗はユーザーへのトークン報酬方法を自由に設定でき、位置、回数、距離などのマーケティング設定が可能です。Web2の美团や大衆点评における「店舗→プラットフォーム→ユーザー」の報酬モデルと比べ、Ketchup Republic

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News