グローバル銀行業界の暗号資産地図を徹底解説:救済か、それとも奈落か?

TechFlow厳選深潮セレクト

グローバル銀行業界の暗号資産地図を徹底解説:救済か、それとも奈落か?

2023年10月時点で、世界中で70を超える銀行が暗号資産関連事業の探求に参加している。

執筆:OKLinkリサーチ研究所

はじめに

世界的な経済減速と経済構造の分極化という背景のもと、銀行業界は新たな課題に直面している。高い預金コスト、低い政策金利、そしてある程度制限された融資可能性が、従来の強力なネット金利マージンを生み出してきたビジネスモデルを弱体化させている。今後銀行は、ネット金利収入の穴埋めとして、非金利収益関連事業の成長を優先するだろう。

暗号資産を代表とする技術主導型の革新ビジネスは、世界中の銀行業界が注目する重要な分野になりつつある。伝統的な金融資産と比べて多くの点で未熟さが残るものの、機関投資家の需要の急増や規制環境の整備により、暗号市場は加速的に発展しており、銀行業界にとって新たな成長領域となり得る。

OKLinkリサーチ研究所の不完全な統計によると、2023年10月時点で、世界中で70以上の銀行が暗号ビジネスの探求に参加している。特にここ2年ほど、ますます多くの大手銀行がより積極的かつ深く暗号市場に関与し始め、暗号世界と従来の金融世界をつなぐ重要な橋渡しとなっている。

現在、世界の銀行業界における暗号版図はどのような状況か? 銀行はどのようなルートを通じて暗号市場に参入できるのか? 暗号資産がもたらすリスクや課題にはどう対処すべきか?

OKLinkリサーチ研究所は、70以上の銀行の暗号戦略を分析し、その実態に迫る。

TL; DR

-

機関投資家の関心の持続的な高まりが、銀行などの金融機関が暗号資産を真剣に検討する直接的な要因となっている。

-

2023年10月時点、世界では70を超える銀行が異なるアプローチで暗号資産市場への参画・探求を行っており、そのうち70%以上が欧州および北米に集中している。アジアおよび中東地域の銀行も、暗号資産分野での競争力を高めつつある。

-

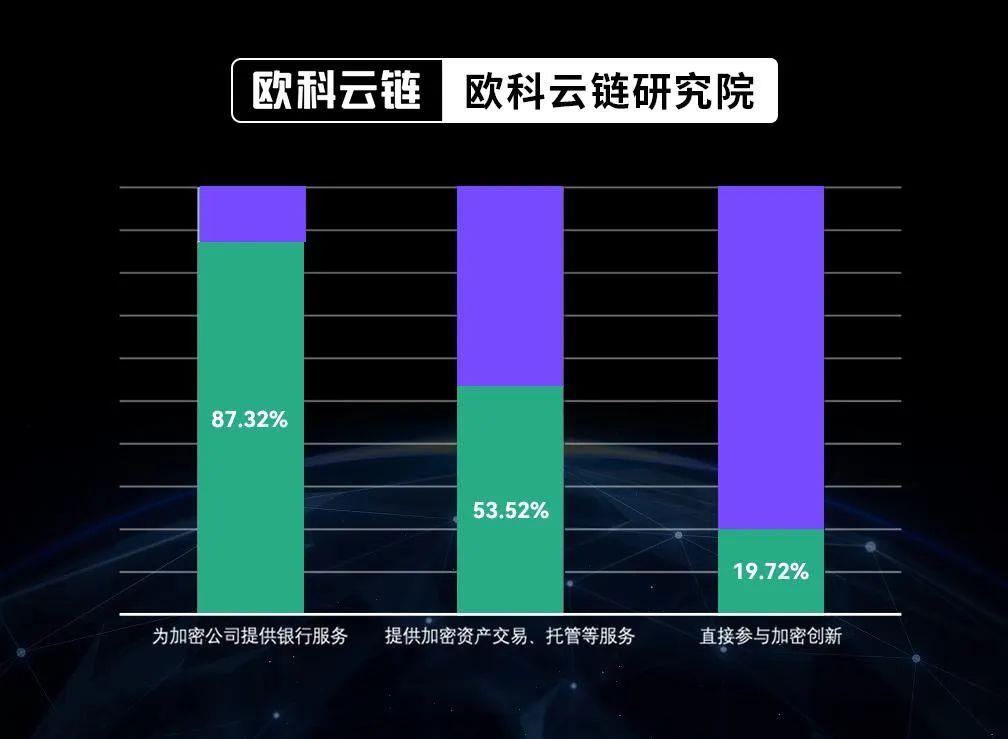

暗号企業への銀行サービス提供は、現時点での銀行業界において最も一般的かつ基本的な暗号戦略である――調査対象の70以上の銀行のうち、87.32%がすでに暗号企業に銀行サービスを提供している。

-

暗号資産のカストディサービスは、銀行が暗号市場に参入するうえでの最重要ポイントになりつつある――OKLinkリサーチ研究所の統計によると、暗号市場を探索するすべての銀行のうち、40%以上が既に、あるいは将来的に暗号資産カストディサービスの提供を開始または計画している。

-

銀行が第三者企業と協力して暗号ビジネスを拡大し、新規顧客を獲得することは今後一般的になる。現在、ほぼ70%の銀行による暗号資産カストディ製品・サービスは、ネイティブな暗号カストディ企業や他のフィンテック企業との協業によって生まれている。

-

大手銀行は、ペイメントステーブルコイン、トークン化預金などのトークン化資産や、機関向けDeFiパイロットなどを通じて、より徹底的かつ深い形で暗号革新に参加しようとしている。

-

世界の銀行ランキング上位20行のうち、少なくとも9行がすでに暗号分野での展開に参加または計画している。さらに多くの銀行が、政府や主流機関によるデジタル資産の採用を、本格的な展開や業務拡大の合図として待っている。

-

ブロックチェーンデータ処理能力の向上およびオンチェーン・オフチェーンデータの統合は、銀行の暗号ビジネスの成功と成長限界を決定づける鍵となる要素である。

-

データ統合を基盤とし、従来のコンプライアンステクノロジーとブロックチェーン分析技術サービスプロバイダーの技術的強みを融合することで、銀行はより効果的な技術ソリューションを通じて暗号資産取引のモニタリングと追跡を実現し、安全性とコンプライアンスを高め、投資家保護と顧客信頼の獲得につなげることができる。

1. 世界の銀行業界における暗号版図

暗号資産は、グローバル金融サービス業界の周縁から中心へと移行しつつある。伝統的資産クラスと比較すれば、依然として市場規模は小さいが、暗号資産ビジネスを探求するタイミングは成熟しつつある。主流機関が暗号資産および関連技術の採用を加速させる要因には、暗号資産関連の規制法規の明確化、暗号資産を中心としたビジネスエコシステムの整備、機関投資家の関心の継続的増加などが挙げられる。

機関投資家の関心の高まりこそが、銀行など金融機関が暗号資産を真剣に検討する直接的な原因である。取引の利便性や透明性といった利点により、個人投資家だけでなく機関投資家による暗号資産の採用率も着実に高まっている。暗号資産は、既存の金融エコシステムが抱える最も難しい問題のいくつかを解決できるとされ、金融システムの開放性・信頼性、およびカバーする顧客層の規模を前例のないレベルまで引き上げる可能性がある。日本野村証券傘下の暗号ベンチャーキャピタルLaser Digitalが行った、21カ国300人以上の機関投資家を対象とした調査によると、回答者の96%が暗号資産の価値を認め、デジタル資産は債券、現金、株式、コモディティなどと同様に、投資分散戦略の一部であると認識している。

しかし、規制やコンプライアンス、その他リスク要因の影響により、現時点で暗号市場に直接参加している銀行の数は依然少数であり、Silvergate銀行とSignature銀行の破綻後、市場の変動と規制強化のダブルプレッシャーを受け、一部の暗号フレンドリーな銀行が一時的に市場から退いている。

それでも、主要な出入金チャネルおよび機関採用の主な担い手として、銀行の暗号戦略は常に注目されている。OKLinkリサーチ研究所の不完全な統計によると、2023年10月時点で、世界中で少なくとも70以上の銀行が異なるルートで暗号資産市場に参画・探求している。

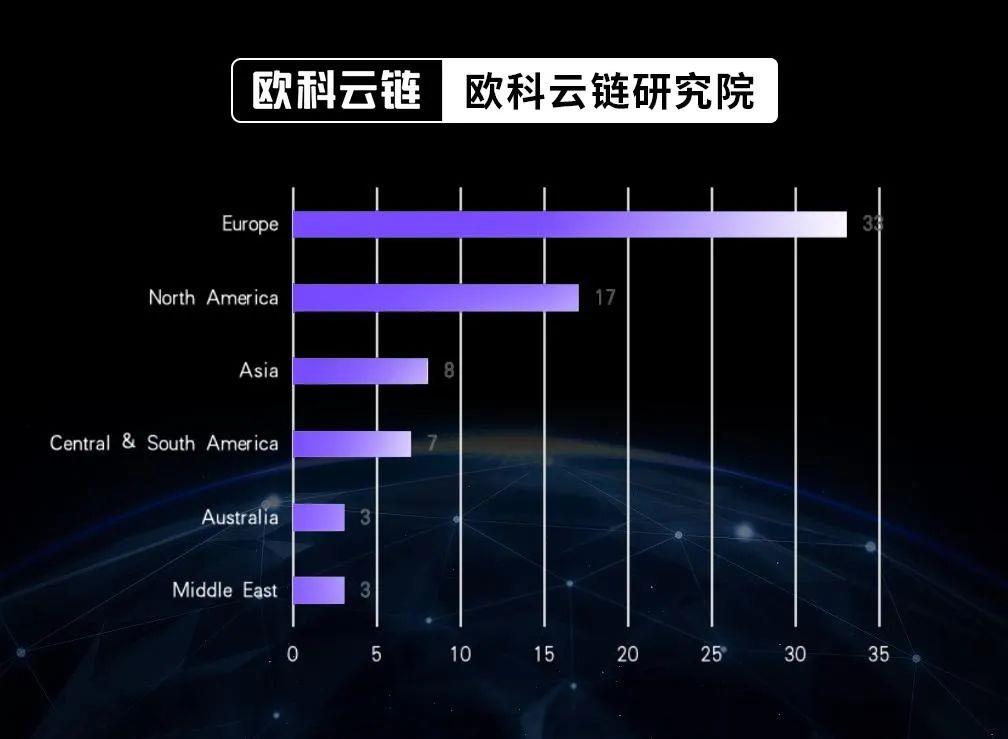

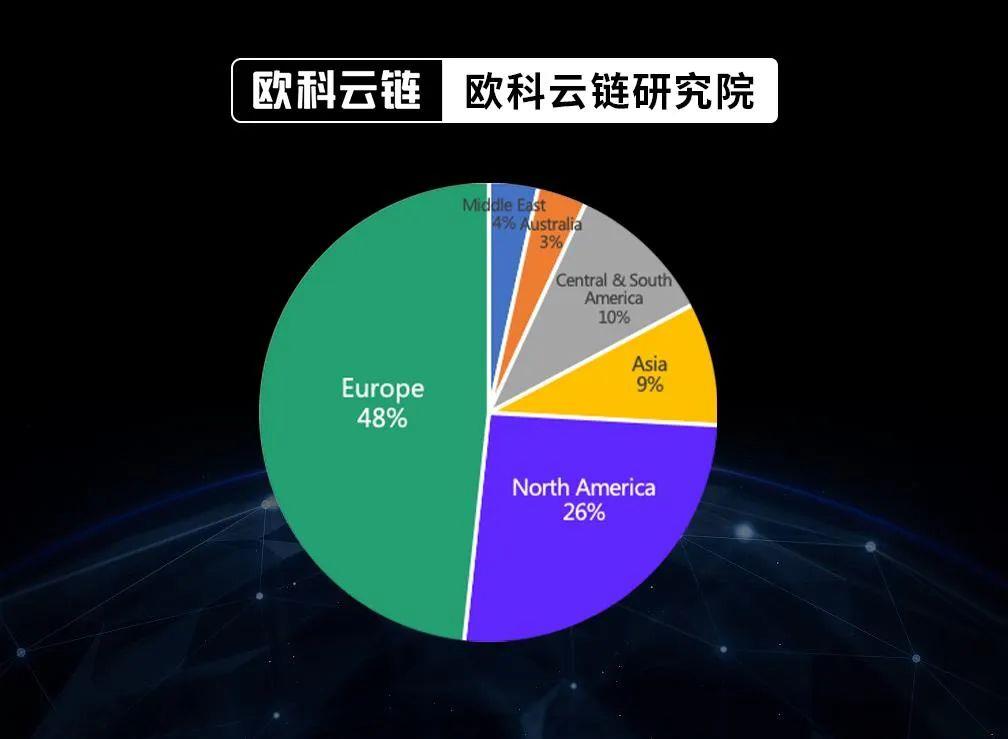

今回のサンプルからわかるのは、暗号市場に参画・探求する銀行の70%以上が欧州と北米に集中しているということだ。具体的には:

(1)MiCA規制の施行により、欧州の銀行は暗号資産分野でのリードをさらに強めている。MiCA規制は欧州の暗号市場に一貫した規制枠組みを提供し、より多くの銀行や金融機関が暗号革新に参加しやすくするとともに、他国・地域の暗号企業を受け入れやすくなっている。

(2)EUの暗号立法との乖離および暗号リスクへの警戒感から、英国には複数の暗号フレンドリーな銀行があるにもかかわらず、暗号企業が英国で銀行サービスを得ることは困難になっている。わずかに暗号業界と協力している銀行も、より詳細な書類と情報を提出することを求めている。

(3)アメリカは世界の暗号地図において依然重要な位置を占めるが、銀行業界は暗号分野ではもはやリードしていない。Silvergate銀行とSignature銀行の破綻事件を受け、連邦準備制度理事会(FRB)、連邦預金保険公社(FDIC)、通貨監督庁(OCC)は今年、銀行に対して暗号資産からの距離置きを警告している。Metropolitan Commercial BankやBankProvなどの銀行も、規制・市場リスクを考慮し、暗号市場からの撤退または段階的退出を選んでいる。

(4)アジアおよび中東地域の銀行は、暗号資産分野での競争力を高めつつある。現時点では暗号市場に進出している銀行の絶対数は多くないが、これらの地域における暗号資産およびブロックチェーン技術への関心の高まりにより、ますます多くの銀行が注目し、暗号分野への参入を試みている。

暗号資産の探求に参加する銀行の分布

2. 銀行が暗号市場に参入するための戦略的選択肢

70以上の銀行の戦略を分析した結果、銀行が暗号市場に直接参入する主な方法は以下の3つに分けられる:

(1)暗号企業への従来型銀行サービスの提供;

(2)顧客に対する暗号資産取引・カストディなどのサービス提供;

(3)暗号資産関連の革新的エコシステムへの直接参加。

(注:投資・出資などを通じた間接的参画は対象外とする。)

銀行が暗号市場に直接参入する道筋

(1)暗号企業への銀行サービス提供は、現時点で最も一般的かつ基本的な戦略である。――調査対象の70以上の銀行のうち、87.32%がすでに暗号企業に銀行サービスを提供しており、その半数近くが欧州に所在している。JPモルガン、シティバンク、ニューヨーク・メロン銀行などの大手銀行を除けば、米国の中小銀行はいずれも、暗号企業への基礎的銀行サービス提供を通じて暗号市場に参入している。

しかし世界的に見れば、暗号企業が伝統的銀行サービスを得るのは依然困難である。規制要因に加えて、銀行にとってはあらゆる口座開設希望者に対し、厳格なマネーロンダリング防止(AML)、顧客確認(KYC)、テロ資金供与防止(CTF)ポリシーを遵守させ、完全なデュー・ディリジェンスを実施し、いかなる金融制裁にも違反していないことを確認する必要がある。暗号市場は急速にコンプライアンスを整備しているとはいえ、こうした点ではまだ不十分であり、暗号資産自体の価格変動性やセキュリティリスクといった客観的要因も相まって、銀行は複雑で未発達な暗号資産顧客管理体制に対応するために多大な財務・人的資源を投入せざるを得ない。

暗号企業に銀行サービスを提供する銀行の分布

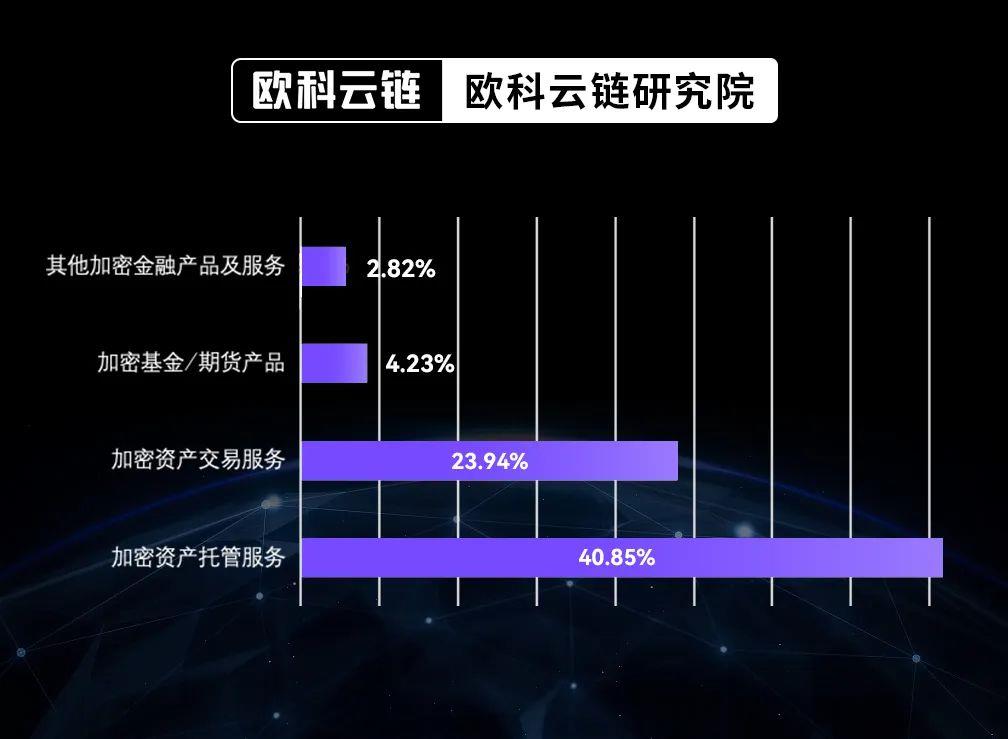

(2)より多くの銀行が、暗号資産取引・カストディなど、暗号資産に直接関係する金融サービスを提供することで暗号市場に参入している――今回の調査対象のうち、53.52%の銀行が既に、または近いうちにこうした製品・サービスを提供予定である。

暗号資産関連の顧客にアクセスしたいと考える銀行にとって、カストディサービスの提供は暗号市場に深く進出する第一歩となる可能性がある。個人投資家は依然無視できない存在だが、より多くの機関投資家が参入し、より安全かつコントロール可能な方法で暗号資産を保管・利用しようとしている。伝統的銀行はこうした機関顧客のニーズに対応する上で優位性を持つ。なぜなら、他の資産の保護において豊富な経験を積んできているからだ。さらに重要なのは、カストディサービスは、機関顧客に対する暗号資産取引、クリアリング・決済、為替、貸付、投資運用などの他の金融商品・サービス提供の土台となる点である。OKLinkリサーチ研究所の統計によると、暗号市場の探求に参加しているすべての銀行のうち、40%以上が既に、またはカストディサービスの提供を計画している。

暗号資産関連金融サービスを提供する銀行の分布

銀行は、新たなビジネスモデルの探求・構築を目指す内部部門を設立することで暗号ビジネスの革新を主導できる。この方式は銀行が暗号市場の情報を直接把握できるが、伝統的銀行業務に破壊的影響を与えるような革新を妨げる可能性があり、また巨額のコストがかかる。

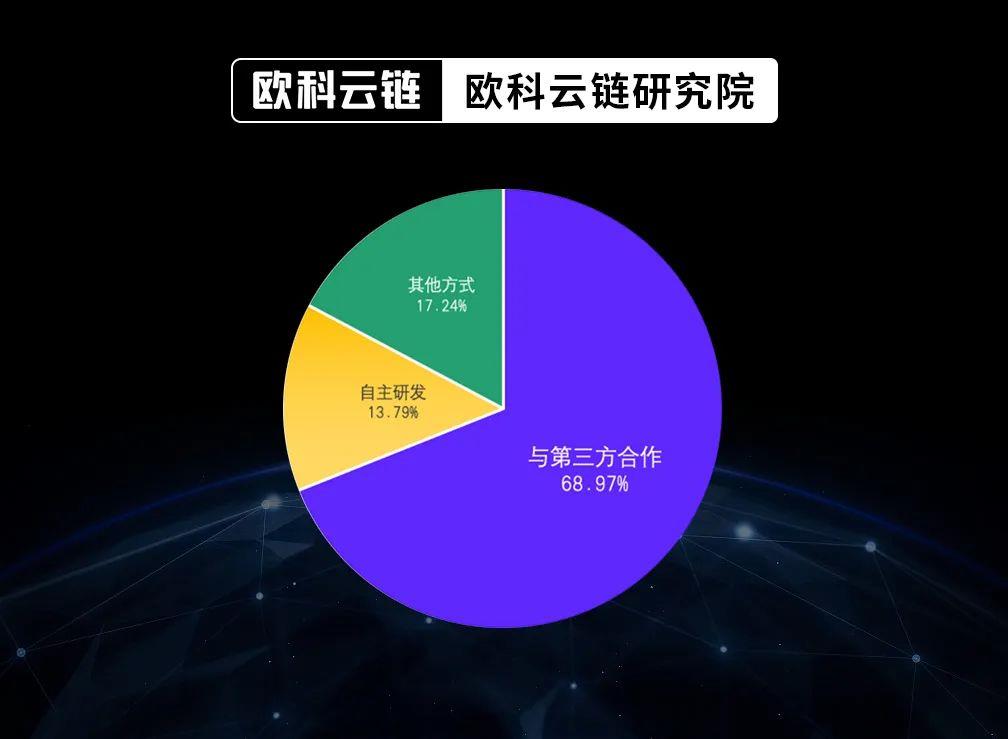

銀行と暗号テクノロジー企業の関係は急速に深化している。業界の融合が進む中、銀行と暗号技術・製品企業の協力は日常的になりつつある――約70%の銀行の暗号カストディサービスは、ネイティブな暗号カストディ企業や他のフィンテック企業との協業によって実現されており、自社開発でゼロからカストディサービスを立ち上げた事例は少数にすぎない。今後、テクノロジー企業と協力して暗号ビジネスを拡大し、新規顧客を獲得することは常態化するだろう。

銀行が暗号資産カストディサービスを提供する方法

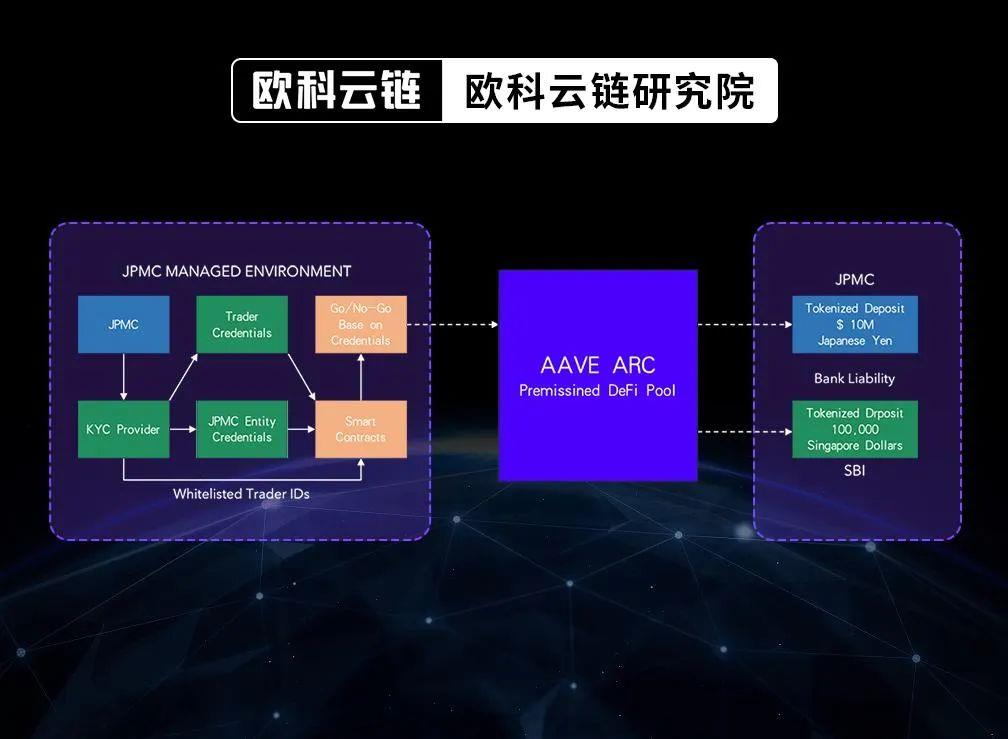

(3)マッキンゼーは『銀行業界年次報告』において、フィンテック企業の脅威を回避するため、従来の金融機関は協業または内部開発チームを通じて革新要素を自らのビジネスに統合していると指摘した。暗号資産を中心に据えたさまざまな革新エコシステムは、銀行にとって「新しい種」とも言えるが、現時点でこれらに直接参入している銀行は依然稀少である。すでに暗号市場の探求に参加している70以上の銀行の中でも、その割合は2割未満である。ただし状況は改善しており、JPモルガン、シティバンクなどの大手銀行が暗号資産関連の革新を深く探求し、ペイメントステーブルコイン、トークン化預金などのトークン化資産や、機関向けDeFiパイロットなどを通じて、より徹底的かつ深い形で暗号革新に参加しようとしている。

今日、最も有名な銀行や金融機関の中には、独自のデジタル資産取引所や他のブロックチェーンシステムを構築したり、より独立した暗号企業を支援・育成したりして、事業拡張の独立性を維持しようとしているところもある。しかし現時点では、暗号革新に直接参入している銀行の多くは、政府主導のパイロットプロジェクトや機関間での実証実験に限定されており、一般ユーザーを巻き込んだユースケースはほとんどない。

JPMCの機関向けDeFi外為取引概念図

視点を現在に戻そう。イギリス『The Banker』誌が最新発表した世界の銀行ランキングによると、現在世界の銀行トップ20のうち、少なくとも9行がすでに暗号市場への参画または参画計画を持っている。

(注:2023年の世界銀行トップ20のうち10行が中国の銀行。これを除けば、ほぼすべての世界最大手銀行が暗号ビジネスの探求・展開に参加していると言える。)

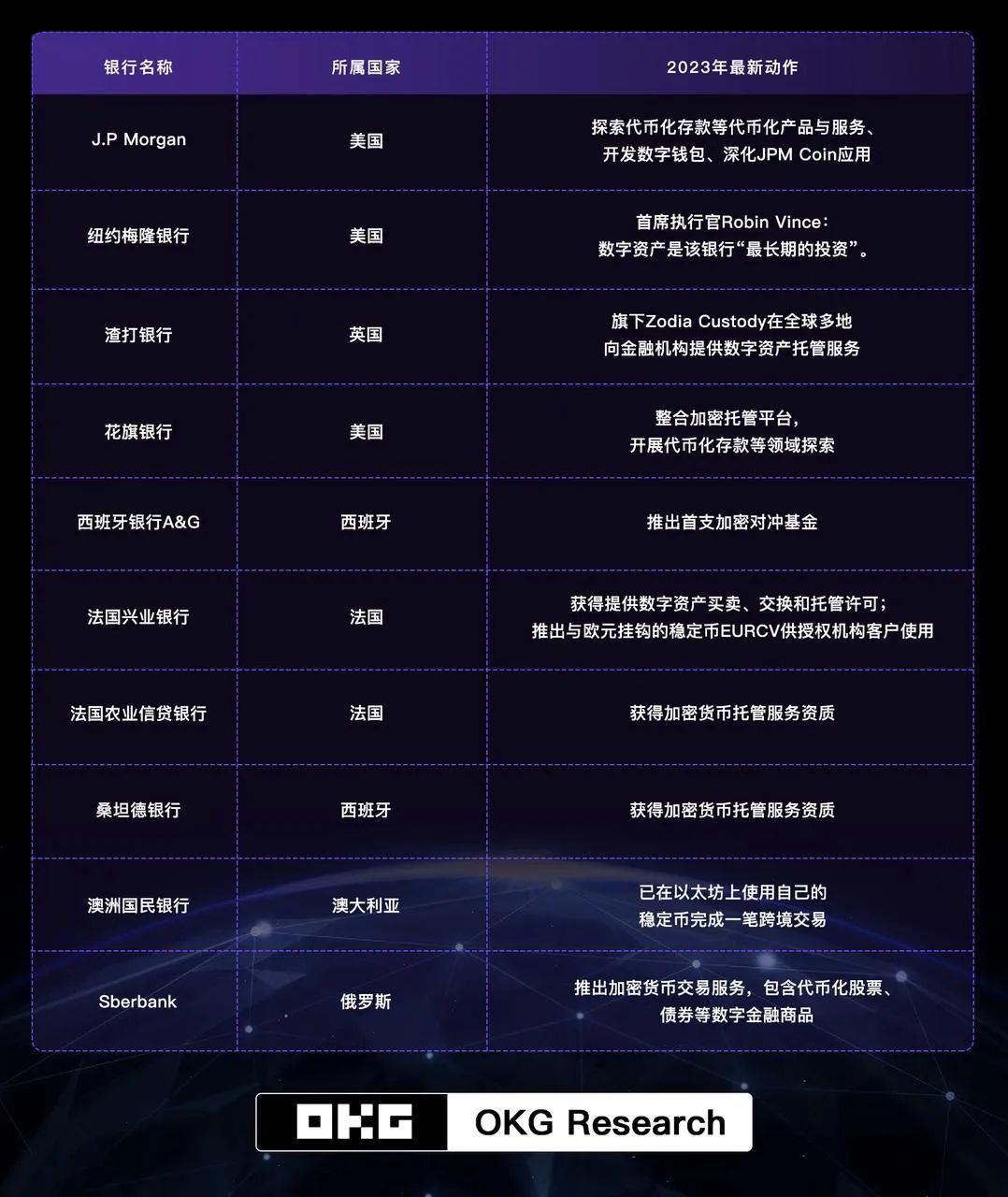

2023年だけでも、JPモルガン、シティバンク、フランス農業信贷銀行、スペイン・サントゥデル銀行など、大手銀行の姿がブロックチェーンおよび暗号資産市場で見られた。なかでもJPモルガンはブロックチェーンおよび暗号ビジネスにおいてリードしており、運営するJPM Coinシステムは2023年6月時点で累計3,000億ドル以上の取引を処理し、機関間決済・クロスボーダー送金などで成果を上げており、シンガポール金融管理局の「Project Guardian」にも深く関与し、機関向けDeFiおよび資産トークン化の革新と応用を探っている。

2023年の全体状況からは、以下の特徴が読み取れる:

1)欧州の銀行が暗号ビジネスの探求に主力としての役割を果たしている;

2)熊市にありながらも、銀行によるブロックチェーンおよび暗号市場への参画方法はより多様化・深化している;

3)資産トークン化、暗号カストディサービス、クロスボーダー送金などが、現在の銀行の暗号市場参画のキーワードとなっている。

2023年、一部銀行の暗号ビジネス探求と展開

3. データ統合の加速:銀行が暗号革新に深く参入するための鍵

世界的な採用率の上昇と関連技術の成熟に伴い、銀行業界は暗号資産革新に加速的に深く参入しており、カストディ、ブローカレッジ、トレードクリアリング、決済、支払い、ローンなど、コア銀行製品・サービスの革新を推進している。暗号資産は銀行のビジネスを通じて主流化が進み、資産規模およびユーザー普及率は指数関数的に成長し、最終的には実体経済との相互作用的発展を実現するだろう。

各銀行は自らの業務状況に基づき、ブロックチェーンおよび暗号資産ビジネスへの最適な参入ルートを見つけつつある。しかし暗号市場は依然発展初期にあり、多くの地域で規制の詳細が空白のままなので、新たなビジネスを展開する際、明確なガイドラインがない中で率先して試行せざるを得ず、その結果、こうした銀行はより高いコンプライアンスコストをかけて革新を行う必要がある。

EUのMiCA規制の施行、シンガポール・香港など地域での暗号規制枠組みの整備に伴い、世界的な暗号資産のコンプライアンスは加速している。暗号資産ビジネスが銀行にもたらすリスクに対処するため、世界の銀行業界コンプライアンス基準の策定機関であるバーゼル銀行監督委員会は、2022年12月に『暗号資産リスクの慎重な取り扱い』に関する基準を策定し、世界の銀行が暗号資産リスク暴露を処理するための基盤的フレームワークを提供した。最近では、同委員会が銀行の暗号露出開示要件を提案し、銀行が保有する暗号資産を開示することを求めている。これは、これまでの暗号資産リスク暴露処理基準の補完となるものだ。規制枠組みの整備と業務基準の制定は、銀行が暗号市場に注目し、探求するうえで信頼をもたらしている。

同時に、多くの銀行が、政府や主流機関によるデジタル資産の採用を、本格的な展開または業務拡大の合図として待っている。香港、シンガポールなど政府レベルでのさまざまな施策やデジタル資産への強い関心を踏まえると、銀行が待ち望む合図はすぐ現実になるだろう。

その合図が来たとき、銀行が拡大を続ける暗号資産市場でより多くの価値あるデジタルビジネスチャンスを掴むには、顧客に革新的かつ競争力のある製品・サービスを提供できることが求められる。しかし、暗号資産市場が現在のペースで成長を続けた場合、伝統的銀行のインフラは近い将来に陳腐化するかもしれない。銀行は今から、暗号資産革新に対応できる次世代の運用インフラを構築し、急速に変化する銀行業界におけるリスク防御と成長の基盤を築く必要がある。これには、伝統的銀行システムのフレームワーク、プロセス、技術の更新・アップグレードだけでなく、適切な技術ソリューションを通じて業務データの統合、セキュリティ監査、コンプライアンス報告などの問題を解決する必要がある。

特に、オンチェーンデータの統合は最も緊急かつ見過ごされやすい課題である。ブロックチェーンネットワークには承認済みのすべての取引の詳細な履歴が含まれているが、ブロックチェーンのユースケースが拡大するにつれ、オンチェーンデータは暗号化・圧縮され、伝統的システムが生成・使用するデータとは根本的に異なり、ブロックチェーンデータの規範化と活用には巨大な課題がある。

データ処理能力の向上は、世界の銀行業界が注目する重点分野となっており、正確なデータを確保し、すべての業務プロセスでタイムリーにアクセス・共有できることが、顧客の支持を得て競争優位を獲得する鍵である。銀行は長年にわたりデータ処理能力を構築してきたが、顧客、特に機関顧客のリアルタイムデータへの関心の高まり、リスクへの敏感さの増大により、伝統的および代替データセットをより効果的に活用し、より多くの第三者と新たな協力関係を築いて、より質の高いデータ製品・サービスを提供する必要がある。

暗号ビジネスに着手または参入を計画する銀行にとって、ブロックチェーンデータ処理能力の向上およびオンチェーン・オフチェーンデータの統合は、暗号ビジネスの成功と最終的な上限を決定する鍵となる要素である。ブロックチェーンデータ能力の欠如は、規制当局による暗号資産の監督・管理能力を弱めるだけでなく、暗号顧客、特に機関顧客との信頼関係の構築も難しくする。

銀行が暗号資産ビジネスの展開を行う際には、より厳密かつ堅実な方法で暗号資産取引データの収集・分析を強化し、パブリックブロックチェーンデータと内部業務データの統合に重点を置き、コア業務機能をサポートするとともに、顧客および顧客のオンチェーン・オフチェーン取引に対して統一的なビューと管理システムを構築し、業務、コンプライアンス、リスク管理の総合的目標を実現すべきである。

ブロックチェーンデータ能力の不足を補うため、銀行はOKLink、Chainalysisなどのオンチェーンデータサービスプロバイダーと協力し、双方の技術能力を統合して暗号ビジネスの効率性とコンプライアンスを高めている。ニューヨーク・メロン銀行は2022年にオンチェーンデータ製品の統合を完了し、リスク管理計画の一部としてオンチェーンデータ製品を使用する初めてのグローバルシステミック重要銀行となった。Cross River Bank、Barclays Bankなど大手銀行および暗号フレンドリーな銀行も、第三者のオンチェーンデータサービスプロバイダーから関連製品・サービスを購入している。

オンチェーンデータの統合を完了することで、銀行は暗号ビジネスの展開効率を迅速に高めることができ、オンチェーンデータを通じて市場動向を判断し、経営意思決定を支援できる。さらに重要なのは、成熟したオンチェーンデータソリューションを活用することで、暗号資産リスクのモニタリング・防御能力を獲得できることだ。現在の銀行は通常、成熟したAML、KYC、BSAコンプライアンス計画を策定しているが、暗号リスク暴露に対しては、リスク識別能力の俊敏性と包括性を高めるために、技術とプロセスの強化が必要である。データ統合を基盤とし、従来のコンプライアンステクノロジーとブロックチェーン分析技術サービスプロバイダーの技術的強みを融合することで、銀行はより効果的な技術ソリューションを通じて暗号資産取引のモニタリングと追跡を実現し、暗号ビジネスの安全性とコンプライアンスを高め、投資家保護と顧客信頼の獲得につなげることができる。

4. 総括

生成AI、エンベデッドファイナンス、ブロックチェーンおよび暗号通貨といった技術の急速な発展と複数のトレンドの融合は、世界の銀行業界の運営およびサービスモデルを深く変えている。その中でも、暗号技術の普及が銀行にもたらす課題と機会は最も直接的かつ顕著である。世界的に明確な統一規制枠組みが欠如していることは、特定のシーンでの暗号資産の適用を妨げる可能性があるが、予測可能な規制の方向性とコンプライアンスの進展は、暗号ビジネスの信頼性を大きく高めており、銀行業界は今後数年間で暗号市場への参入を加速し、暗号ビジネス革新のスピードと方向性に大きな影響を与えるだろう。

外部環境に大きな変化がない限り、我々は以下のように考える:

(1)欧州の銀行業界は暗号分野でのリードをさらに固め、アジアおよび中東の銀行業界も政策と市場の牽引により、暗号分野でますます活発になる;

(2)銀行業界は暗号ビジネスにおいて徐々に差別化された競争を形成し、暗号取引およびカストディサービスは短期的に最も競争が激しく魅力的な分野となり、長期的には資産トークン化市場の潜在力がさらに大きい;

(3)銀行は現時点から、資産トークン化がビジネスモデルに与える影響および価値創造に新たな機会をもたらすことに着目し、シナリオ計画とパイロット探求を行い、その過程でブロックチェーンデータへの重視を強め、ブロックチェーンデータと従来業務データの統合を加速し、短期的な対応策および長期的な転換計画をより効果的に策定すべきである。

付録:世界50行の暗号戦略状況

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News