「最小限実行可能発行量(MVI)」を解説する:ETHの安全性とインフレの間でバランスを取る

TechFlow厳選深潮セレクト

「最小限実行可能発行量(MVI)」を解説する:ETHの安全性とインフレの間でバランスを取る

本稿では、「最小実現可能量」を超える発行が、なぜイーサリアムの有用性を低下させるのかを明確にする。

執筆:Anders Elowsson

編集・翻訳:TechFlow

はじめに

私は「最小限の実現可能な発行量(MVI: Minimum Viable Issuance)」を実現することが極めて重要だと考えている。これは一般のイーサリアムユーザーに対する重要な約束である。ステーキングは、インフレ税となり、効用や流動性を低下させ、寡占的リスクを生むのではなく、イーサリアムのセキュリティを保証する手段でなければならない。

イーサリアムは進化を続け、将来的にはグローバル金融システムを支える可能性がある。したがって、「一般ユーザー」がイーサリアムの内部動作について理解している程度は、現在の人々が既存の金融システムを理解している程度と同様だと仮定すべきである。

もちろん、一般ユーザーがイーサリアム創設時のようなイデオロギーによって駆動されているとは想定できない。私たちの仕事は、適切なインセンティブ構造を確保し、イーサリアムが障害なく成長できるようにすることである。

イーサリアムの設計原理として初期から存在しているのが「最小限の実現可能な発行(MVI)」という原則であり、すなわちプロトコルが発行するETHの量は、セキュリティに厳密に必要な量を超えてはならないというものだ。これはプルーフ・オブ・ワーク(PoW)でもプルーフ・オブ・ステーク(PoS)でも妥当する。

PoW時代には、マイナーが一般ユーザーに対して過度なインフレ税を課すことを防ぐためにMVIが機能した。その結果、ブロック報酬は5ETHから3ETHへ、さらに2ETHへと削減された。

PoSにおいても、MVIの原則は維持されるべきであり、一般ユーザーに対して過度なインフレ税を課してはならない。 一般ユーザーは、自分の貯蓄が目減りしないようステーキングの詳細に神経を使う必要もなく、検閲の可能性のあるバリデータセットを支持するような負担を負うべきではない。

したがって、MVIとは、ステーキング率(全ETHのうちステーキングに使われる割合)を十分高い水準に保つが、それ以上には高めない状態を指す。本稿では、この「最小限の実現可能な量」を超える発行が、いかにイーサリアムの効用を低下させるかを明らかにしたい。

MVIがユーザーに与えるメリット

個人がステーキングに参加するには、さまざまな機会費用が伴う。技術知識の習得、時間と集中力、あるいはサードパーティへの信頼が必要となる。また、流動性も損なわれる。流動性ステーキングトークン(LST)はネイティブETHほど信頼性が高くなく、通貨や担保としての適性も劣る。

そのため、個人はステーキングを通じてリターンを得たいと考える。ここで、彼らがステーキングを行うための最低期待利回りを定義しよう(最も効率的なステーキング方法を用いた場合)。すると、イーサリアムの(逆)供給曲線は、将来のETH保有者の最低期待利回りから形成されることになる。

保有者の「予留利回り」は、「無差別点」として記述できる。この点では、ステーキングによる効用と非ステーキングの効用が等しくなる。つまり、発行量を下げることは、ステーキング者であっても含め、すべての人の効用を向上させうる——条件は、イーサリアムが依然として安全かつ信頼可能であることだ。

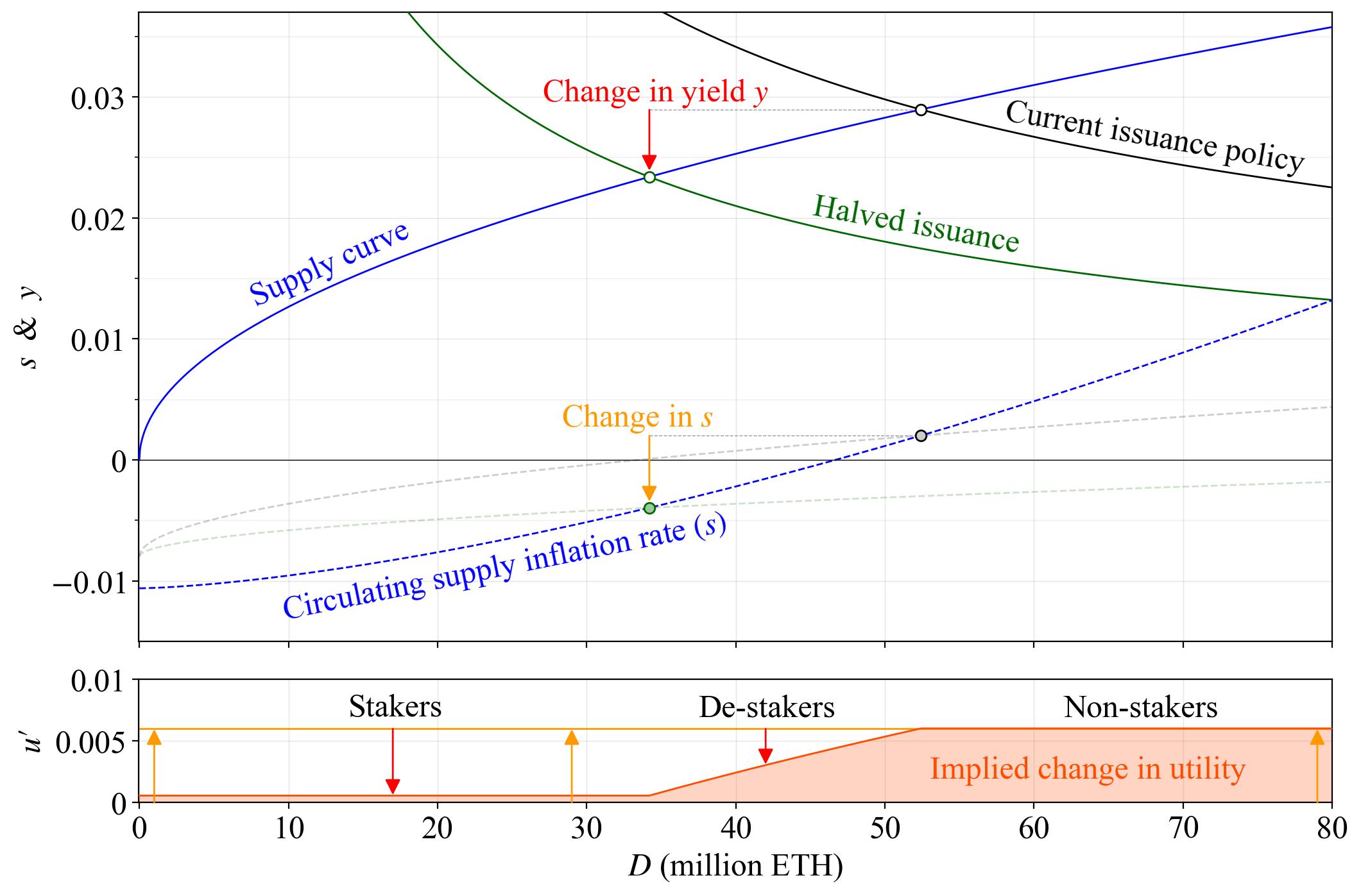

供給利回りの弾力性が2の仮定された供給曲線(青線)を考えてみよう。ここでは、2500万ETHがステーキングされた時点で利回りが2%になると設定する。つまり、2500万ETHをステーキングしたとき、限界的なステーキング者の最低期待利回りは2%である。

現実の供給曲線は非常に複雑な現象であり、まだ均衡点に到達していないため正確に位置づけることは難しい。しかし、ここでは単純だがかなり現実的なシナリオから始めることにする。また、複利の複雑さは無視する。

燃焼率bは0.008に設定する。これはマージ以降、年率換算で総供給量のうち燃焼されたETHの割合である。しかし、これは重要なポイントではない。なぜなら我々が注目するのは、中期的な均衡点(円)間での需要供給の変化であり、ETH総供給のドリフトではないからだ。

実現された取り出し価値(REV)(年間30万ETH超)をプロトコル発行量に加え、黒色の需要曲線(現行政策)と、基礎報酬係数Fを64から32に半減させた緑色の需要曲線(発行量半減)を描く。

発行量を半減させると利回りyが低下する(赤矢印)。これにより発行利回りyi = y - yv(yvはREV由来の利回り)が減少し、発行量i = yi×dおよび流通供給のインフレ率s = i - bも低下する(橙矢印)。

1年間で、ある人が保有する流通ETHの保有比率の変化Pは、sと各保有者の利回りyにより、次の式で決まる:P = (1 + y) / (1 + s) - 1

現行政策によるP1、発行半減によるP2の比をP' = (1 + P2) / (1 + P1) - 1とする。

関連する効用変化量をu' = P'と定義する。ただしP2の計算では、ステーキングを中止する人々についてはそれぞれの最低期待利回りを用いる。その利回りを下回ればそもそもステーキングしないので、利回りがさらに下がっても追加の効用損失はない。

この定義に基づけば、誰もが新しい均衡点でより高い効用を得る。ステーキング者はリターンが下がるが、供給インフレの低下幅の方が大きく、結果としてETHの保有比率が増える。

もちろん、非ステーキング者は明確に状況が改善する。彼らにとって唯一の変化は、ステーキング者へのETH発行が減ったことだけだからだ。ステーキングを中止する人々だけが、新たな均衡点で流通ETH保有比率を低下させる。

摩擦はあるものの、効用の向上により、彼らの境遇も暗黙的に改善される。例えば、旧均衡点における限界的ステーキング者は元々ステーキングに対して完全に無関心だったため、ステーキングを止めても供給インフレ縮小による効用改善をフルに享受できる。

ステーキング中止者が中間的な立場にいると、インフレ低下から利益を得つつもリターン面で損失を被るが、最終的にはステーキングとアンステーキングに対して無関心になるまで続く。以上から、効用の観点では発行政策はゼロサムゲームではないことが示された。

さらに、あるグループの効用が向上すれば、それはすべてのトークン保有者に普遍的に恩恵をもたらす。

基盤資産としてETHを保有していれば、誰もがMVIから利益を得られる。これにはCEXやステーキングサービスプロバイダー(SSP)など、ステーキング手数料から利益を得る事業者は含まれない。彼らは供給インフレの削減から利益を得ず、高利回りを維持して高減価を維持しようと望む。

しかしMVIを上回る発行は、不本意なステーキング者に対し、ステーキング時に効用の低下か、非ステーキング時に経済的損失かのいずれかを強いる。現実の供給曲線では、意欲的なステーキング者ですら状況が悪化する。なお、この例では税務影響は考慮されていないことに注意。

利回り5%のPoS暗号資産で全員がステーキングし、平均税率が20%の場合、年間で時価の1%が税金として流出する。これは次回のビットコイン半減期後に採掘者に分配される額を上回る。

議論は必ずしもユーザーの税負担感覚やステーキング収益の解釈に依存しない。それでも結論として、MVIを実施することで、イーサリアムは各国の税制差異に対してより中立的でいられると言える。

PoSはPoWと同等のセキュリティを達成するために低い報酬で済むと言われており、これを活かしてユーザー効用を最大化することは極めて重要だ。例えば、2%利回りで2500万ETHをステーキングした場合、総報酬Y = 0.02 × 2500 = 50万ETHである。

このような堅固なセキュリティを維持する「リターン率」は約 r = Y/S = 0.4%であり、これは驚くほど低い。これを最大限活用し、ユーザーへの効用を最大化すべきだ。現行政策の潜在的均衡は黒丸で示される。

利回り約3%、5000万ETHをステーキングした場合、Y = 150万ETH/年となる。100万ETHもの報酬差額(現在のトークン価格で10億ドル超)を、トークン保有者を希薄化せずにイーサリアムユーザーに還元できる。

MVIのもとでは、平均15%のステーキング手数料により、CEXやSSPに年間約2.5億ドルの超過利潤がもたらされる。一部は株主に還元され、一部はロビー活動に使われ、利回りを永久にMVI以上に維持しようとするかもしれない。

マクロ的視点から見たMVIのメリット

私は、ETHがエコシステムに浸透していくことが望ましいと考えている。L2の文脈では、ETHの橋渡しがL1とL2を結びつけ、L2ユーザーに外部資金を提供することで財務的安全性を高める。

もしユーザーがインフレ税を避けるために特定の見解を持つETH派生商品に依存するシステムを作ってしまうと、エコシステム全体が壊れやすくなる。

例えば、ステーキングできないユーザーが、バリデータを運営する組織(SSP)にETHを預けるケースを考えよう。これらの組織はLSTを発行し、イーサリアム上で担保として使用できる。

もしこのプロトコルがMVIではなく高ステーキング率で運用されている場合、一つまたは数個のLSTがイーサリアムエコシステム内の通貨として支配的になり、すべてのレイヤーやアプリケーションに組み込まれる可能性がある。これにはどのような影響があるだろうか?

第一に、通貨機能に伴う正のネットワーク外部性により、LSTは競合よりも劣るサービス(たとえば高い手数料やリスク調整後のリターンが低いなど)を提供していても支配的地位を維持できる。

第二に、そして最も重要なのは、LST保有者やLSTを価値保存手段とするアプリケーション・ユーザーは、LSTおよび最終的にはLST発行組織(SSP)と運命共同体となる。

これは、イーサリアム自身の大部分を破壊しなければならない状況につながる。影響を受けるユーザーは、誤りや不正行為をまったく異なるものとして再解釈する傾向がある。一度あなたがイーサリアムの通貨になれば、ある程度はソーシャルレイヤーの一部となる。私たちはもはやLSTにステーキングされたETHの割合だけでなく、LSTのもとにあるETH総量の割合にも関心を持つようになる。腐敗した機関は、コンセンサスメカニズムの一段上に位置する。

The DAOの件から明らかなように、結果に影響を受ける流通供給の割合が十分大きくなると、「ソーシャルレイヤー」は潜在的なコンセンサスプロセスへのコミットメントを揺るがす可能性がある。

コミュニティが、51%アクティビティ攻撃といった事象に効果的に介入できなくなる場合、Buterinが議論したような警告システムとしてのリスク緩和は機能しないだろう。

この場合、デリバティブを通じてコンセンサスメカニズムが非常に巨大かつ相互に関連しており、最終的な仲裁者であるソーシャルコンセンサスがオーバーロードしてしまう。

今度はMVI下の別の状況を考えてみよう。まず、各LSTは非ステーキングETHからのより厳しい競争に直面する。したがって、通貨機能を独占して高額な手数料を課したり、リスクの高い製品を提供する能力は弱まる。

第二に、ソーシャルレイヤーは外部組織やその発行するETH派生品ではなく、イーサリアムとネイティブETHに直接結びつく。MVIによりステーキング率を十分に低く保つことで、参加者のリスク評価が変わる。

MVIのもとでは、ステーキング率が道徳的危険を生じさせるほど高まらないため、主要なLSTに委任する際の代理人問題(PAP)をより正確に価格付けできる。どのLSTも、イーサリアムのソーシャルレイヤーの目には「大すぎて潰せない」存在にはならない。

この価格付けは、代理人(またはこの関係に介入できる当事者)が管理するステーキングの割合が大きいほど、自分自身の利益のためにコンセンサスを劣化させる機会が増えるという事実を反映する。

委任ステーキング者は常に、何のセキュリティ保証を持っているか(たとえば、ステーキング代理店や介入者の自己価値リスク)を考慮しなければならない。最悪の事態が起きた場合、すべてを失う可能性があることを知っているのだ。

イーサリアム通貨の直接的な支配地位を奪い、MVIのもとでステーキング率が効用最大化規模まで成長したと仮定すれば、大規模なSSPは非独占戦略(つまり手数料の引き上げ)の方が利益が高いと判断する可能性が高い。

これは現状に関するコメントにすぎない。しかし重要なのは、排除できる「カルテル層」ごとに、安全で価値が一致するSSPの価値提案が相対的に高まるという事実を反映している点だ。

MVIに向かう重要な一歩はMEVバーンであり、これは「通貨機能よりも重要なカルテル層」を排除する可能性もある。MEVバーンは独立ステーキング者の報酬分散を低減するのに役立ち、発行利回りを下げた場合に増加する分散を抑える。

また、時間とともに予測不能な方法で変化する可能性のある収益源を排除することで、MVIを狙う精度も高まる。

注目に値するのは、将来的には委任ステーキングの側面に関する代理人問題(たとえばワンタイム署名)を処理するさまざまなアプローチが採用される可能性があることだ。しかし、信頼構築、独占的インセンティブ、検閲能力といった基本的な問題は避けにくいかもしれない。

MVIのもう一つの利点は、独立ステーキングの条件を改善する点にある。これはステーキング規模、バリデータ数、バリデータサイズの間の直接的な関係に関連する。ステーキング規模が変わると、バリデータサイズやバリデータ数(ネットワークロード)も変わる。

この効果はプロトコル設計空間全体に波及し、変動バリデータ残高に関連するパラメータなど、ネットワークロードを高める/低めるために代替可能なあらゆる目標に影響を与える。

これは現在のコンセンサスメカニズムの基本的属性である。発行政策が中期均衡点で d=0.6 ではなく d=0.2 をもたらすなら、同じネットワークロードを維持するには、他の条件が同じであれば独立ステーキングに必要なETHは3倍になる。

本質に戻れば、MVIの最大の利点は一般ユーザーに効用を提供できる能力にあると考える。イーサリアムは、ネイティブ暗号通貨をグローバル通貨にできるユニークな立場にあり、これは追求に値するチャンスだと思う。

国家が通貨ベースを拡大して価格インフレを実施するとき、彼らは一般人の時間選好を支配しており、それがデジタル化・グローバル化された世界でも依然可能だと信じている。

イーサリアムは一般人を支配すべきではなく、流動性を節約するエネルギーを強制すべきでもない。ユーザーがETH通貨を最大限に簡単に使い、そこから効用を得られるようにすべきだ。イーサリアムにおける「無リスク金利」とは、単にETHを保有し、取引することである。

MVIの潜在的問題への対処

MVIの潜在的利点を述べた後、第二部ではいくつかの反論的意見に対処する。これには、経済的セキュリティの低下、および利回りを下げれば委任ステーキングがすべての独立ステーキングを置き換えるという考えが含まれる。

第一点に関して、確かに高いステーキング率は攻撃者がより多くの資源(たとえば、ファイナリティの復旧)を費やすことを強いるため、軽視すべきではない。

我々の目標は「最小発行量」ではない。「実現可能である」ことが常に保証されなければならない。Buterinは、イーサリアムの51%攻撃がどれほど高価であるべきかについて直感的な説明をしている。

また、マージ時に約1400万ETHがステーキングされたことは、現在のコンセンサスメカニズムのもとで(スーパーコミッティの問責だけでなく、女巫攻撃耐性の観点からも)十分に安全と見なされたステーキング規模の「好み」だとみなせる。

同時に、余裕を持つのは良いことであり、現在のステーキング率(d≈0.2)はマージ時(d≈0.1)と比べて女巫攻撃耐性の観点からも有意な向上をもたらしている可能性がある。

報酬曲線の勾配はあまり急であってはならず、そのため「好み」の点から一定の距離を保って運用し、最終的にはステーキングの需要と供給の確率的分析からdを決定できるようにすべきだ。

委任ステーキングが攻撃リソースの配分を容易にするというのは、「表面的」な安全性にすぎないと考える人もいる。しかし、すべてのステーキングにスラッシングを適用し、MVIにより道徳的危険を排除することで、前述のように委任者は委任ステーキングに極めて慎重になる必要がある。

このような枠組みでは、市場がステーキングオペレーターに適切な資本比率を決定し、ステーキングのリスクに価格をつける。一方で、イーサリアムは不正行為に対する罰則を維持し、確保される価値に対するETHの価値を守る責任を負う。

ETHトークンが実体経済に浸透し、すべてのコンセンサス参加者が実質的な利害関係を持つようにすることで、金融工学で回避するのが難しい攻撃コストを設定できる。

この点に言及するのは、実際に「イーサリアムが委任プロセスに介入し、委任者がリスクを持たない」という興味深い代替案が議論されているためだ。その場合、コンセンサスの劣化に寄与した委任者のリスクははるかに低くなる。

少なくとも表面上はそう見える。しかし、イーサリアムがフォークしたり社会的介入で救出されたりする最悪の事態が起きた場合、無リスクの委任者は、ソーシャルレイヤーが彼らの委任をどのように評価し、どれだけの損害を与えたと見なすかに驚くかもしれない。

ここで再びButerinの「コンセンサスのオーバーロードを避けるべきだ」という呼びかけに戻る。私の主張と本稿の主題の一つは、コンセンサスプロセスに巻き込まれるETHの割合が非常に高くなると、誰もが関与し、結果として「中立的」な結果が達成できなくなる可能性があるということだ。

最初の問題に対する結論は、MVI下のdは安全を確保するのに十分な大きさを保つ必要があり、委任は一定程度セキュリティを低下させるが、ステーキングにリスクがあれば、関係者はリスクを評価し、賢明に委任できるということだ。

独立ステーキング者の維持は確かに複雑な難問である。規模の経済は排除が難しく、ステーキングの流動性にも十分な関心が払われていない。しかし、現在の議論にはMVIにやや有利な微妙な違いがあり、提示したいと思う。

イーサリアムの独立家庭ステーキング者は、ステーキングに一定のコストをかける。知識習得などの固定費を前払いする。また、帯域幅、トラブルシューティング時間、ダウンタイムリスクなどの変動費も発生する。

多くのSSPもサービス設計に多大なコストをかけており、独立ステーキング者が気にしない他の運用コストも負担している。しかし、規模の経済によりバリデータの平均運用コストを下げられる。

SSPは利益最大化を目指しており、異なる均衡下での手数料がどうなるかを検討できる。d=0.2とd=0.6の間で規模の経済はどう違うか?d=0.6ではSSPの平均コストがはるかに低いと仮定するのは妥当だろう。

d=0.2では、独立ステーキング者はd=0.6のときに比べて最大で3分の1のサイズのバリデータを運用できる。私たちが惹きつけられる独立ステーキング者の割合という観点では、最小バリデータ数量が32ETHと96ETH(または11ETH-32ETH)の間で差が出るかもしれない。

したがって、高いdは独立ステーキング者に同じネットワークロードでより多くのETHを要求するだけでなく、より低い手数料で競争できるSSPとの競争も強いられる。手数料は市場戦略で決まるが、平均コストは最終的に重要になる。

利回りを下げれば、SSPはコストを適切に補填・償却するために手数料を上げたいと考えるだろう。委任ステーキング者のコストは可変であり、PAPや手数料を含む。彼らは増加した手数料から簡単に逃れられる。

利回りを下げると、独立ステーキング者が(委任ステーキング者より先に)離脱するという主張は真剣に受け止めるべきだ。しかし、既存の家庭ステーキング者はすでに固定費を支出しているため、彼らの個人的な供給弾力性は高くないかもしれない。

しかし、家庭の独立ステーキングが実現不可能になるほど利回りを下げれば(新規参入者も含めて)、短期的な低い弾力性は助けにならない。独立ステーキングを維持したいなら、総ステーキング報酬が下回ってはいけない下限がある。

独立家庭ステーキングの総コスト(ETH建て)をCとし、資金に対する年間リスクRなどを考慮する。すると、利回りは y > C/32 + R を満たさなければならない。リステーキングにより流動性が生まれても、合理的なマージンが必要だ。

ここでDeFiリターンの影響にも触れたい。すべてのステーキング者は、発行、MEV、優先手数料から来る内生的リターンyを得る。さらに、コンセンサスメカニズム外からの「外生的リターン」ycを得る者もいる。

単純にLST保有者のy+ycを足して、yが下がってもLST保有者は独立ステーキング者より常に得をするとは言えない。LST(内生的リターンを除く)に比べて、ETHトークン自体がより高い効用をもたらすと予想される。

委任ステーキング者は、fをパーセンテージ手数料としてy(1-f)を、PAPやネイティブETHに比べたLSTの内在的不利点などのリスク/コストと天秤にかける。そしてy(1-f)(y+ycではない)がこれらのコストを上回るときのみ、ステーキングを決断する。

y=0のとき、代理人はステーキングを委任しない。ネイティブETHでより良い流動性や高いycを得られ、操業損失中のSSPに委任すれば深刻な逆選択に直面するからだ。独立ステーキング者もおそらくステーキングしない。

とにかくETHを保有したい人にとって、意思決定はycが1%か5%かに依存しないかもしれない。ycが5%なら、ETHが+5%を提供すると予想される。もちろん、その5%にはリスクがあり、無料のお金ではない(私たちのリターンもそうあるべきではない。だからこそMVIなのだ)。

yが上がると、潜在的な独立ステーキング者と委任ステーキング者が徐々にステーキングに魅力を感じるようになり、最も野心的/冒険的な人から始まる。ここで、各エージェントが特定の状況に基づいて決定する供給スケジュールが形成される。

潜在的な独立ステーキング者と委任ステーキング者の間で最低期待利回りの分布がどうなるかは不明だ。中期均衡点d=0.2では、独立ステーキング者の割合はd=0.6より低いかもしれないが、逆の可能性もある。

高いdはSSPの多様化を可能にするが、通貨機能のカルテル層が圧力をかける。独立ステーキングに十分なETHを持つ個人の割合も限られており、独立ステーキング者の総数にソフト上限を設ける。

これはさらに研究すべき重要なテーマだ。肝心なのは、ステーキングの機会費用を常に十分に考慮しなければならず、規模の経済と独占が基礎均衡分析に相当に複雑な形で影響を与えることだ。

最後に、リステーキングは独立ステーキング者をより競争力ある存在にする可能性がある。彼らが希望するときに「再ステーキング」できるようにする(ただし、経済的セキュリティを提供したいなら、自分自身も代理人問題に直面するかもしれない)。

リステーキングの利点の一つは、アクティブバリデータサービス(AVS)が非中央集権性を定量化できれば、非中央集権性に経済的余剰価値を付与できることだ。これはオープンプロトコルであるイーサリアム自身にはできないことだ。

以前の議論は、プロトコル外のEigenLayer機能におけるリステーキングにも適用される。非常に低い利回りでは、ユーザーは無料の非ステーキングETHを直接使うほうがよい。多くのユースケースにとって、簡単に蒸

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News