Pantera Capitalの投資メソッド:基本的分析とマクロ環境で暗号市場をどう評価するか?

TechFlow厳選深潮セレクト

Pantera Capitalの投資メソッド:基本的分析とマクロ環境で暗号市場をどう評価するか?

デジタル資産分野の成熟度は、株式市場の発展における転換期と類似している可能性がある。

執筆:Cosmo Jiang、Erik Lowe

翻訳編集:TechFlow

ここ数カ月間、米国の暗号資産規制環境においていくつかの前向きな進展が見られた。誰もが知っている通り、ニューヨーク南地区連邦地方裁判所は、証券取引委員会(SEC)とRipple Labsの間で3年間にわたって続いた訴訟において、XRPは証券ではないとの判決を下した。これは少数の人々しか予想していなかった「前向きな」黒い白鳥(ブラックスワン)イベントだと我々は呼んでいる。

暗号業界は最近、さらなる予期せぬ勝利を得た。8月29日、米連邦控訴裁判所は、Grayscaleが昨年却下された現物ビットコインETF申請についてSECを提訴した件で、Grayscale側に有利な判決を出した。このことは、BlackRockやFidelityなど他の企業が提出している現物ビットコインETF申請の承認可能性を大幅に高めると我々は考えている。

米国は世界の多くの地域と比べてデジタル資産の受容面で遅れているように見えるかもしれないが、多くの国が暗号資産に対して同様かそれ以上の厳格な措置を講じている。しかし米国の救済的要素は、手順的正義を重視する裁判所制度にあり、越権行為が生じた際に是正の道が確保されている点にある。

「Grayscaleの提案を拒否した決定は恣意的かつ乱暴である。なぜなら委員会は、類似製品に対する異なる取り扱いを説明できていないからだ。よって、我々はGrayscaleの請願を支持し、当該命令を取り消す。」

――巡回裁判官RAOによる裁判所意見

我々は、信頼不要なシステムの必要性を常に強調してきた。業界内では、これはユーザーがブロックチェーンアーキテクチャが公正に設計を実行することを依拠できるということを意味する。同様に米国の裁判所制度にも依拠できることは、今後の暗号資産にとって有望な規制環境を形作り、より多くのイノベーションがオンショアで発生することを促進する。

我々は長年にわたり現物ビットコインETFの潜在的可能性を議論してきたが、今や一筋の光明が見えてきた。

暗号業界と株式市場の成熟度の類似性

デジタル資産分野の成熟度は、株式市場の発展における転換点と類似しているかもしれない。

トークンは新たな資本形態であり、従来の企業の株式を代替する可能性がある。つまり、多くの企業はニューヨーク証券取引所(NYSE)に上場せず、代わりにトークンを持つことになるかもしれない。これは、企業と経営陣、従業員、トークン保有者、そして顧客などデジタル資産独自の潜在的なステークホルダーとの利益の一致を意味する。

現在、時価総額1億ドルを超える流動性のある公開取引可能なトークンは約300種類存在する。業界の拡大に伴い、投資対象となる範囲はさらに広がっていくと考えられる。ますます多くのプロトコルが実際の使用例、収益モデル、堅実なファンダメンタルズを持つようになっている。LidoやGMXのようなアプリケーションは、2〜3年前には存在しなかった。我々の見解では、この膨大な範囲の中から優れたアイデアを選び出すことが、超過リターンを得る重要な源泉になりうる。なぜなら株式市場と同じく、すべての株式が等しいわけではないように、すべてのトークンも等しくないからだ。

Panteraは、製品と市場の適合性が高く、強力な経営チームを持ち、魅力的で守りやすい単位経済性の道筋を持つプロトコルを探すことに注力しており、これは一般的に見過ごされている戦略だと考えている。我々は、この資産クラスが転換点に差し掛かっており、伝統的でより基本的な分析フレームワークがデジタル資産投資に適用され始めると信じている。

多くの点で、デジタル資産への投資は、株式市場が時間とともに発展してきた重要な転換点と似ている。例えば、今日では当然視されている基本的価値投資も、1960年代にWarren Buffettが最初のヘッジファンドを立ち上げるまで普及していなかった。彼はBenjamin Grahamの教訓を実践に早期に応用した先駆者の一人であり、それが今日知られているロング・ショート株式ヘッジファンド業界の発展を推進した。

暗号投資は、2000年代の新興市場投資とも類似している。中国株式市場が当時直面していたのと同じような批判を受けている。つまり、小規模企業が多く、小口投資家主導の非合理的な市場の中で、経営陣が投資家を騙したり資金を横領しているかどうか分からないという点だ。確かにそのような事実もあるが、同時に長期的な成長見通しが強く、優れた投資機会を持つ良質な企業も多く存在する。目利きができ、ファンダメンタルズを重視し、リスクを取って努力して良いアイデアを探し出す投資家であれば、驚異的な投資的成功を収めることができる。

我々の主張は、デジタル資産の価格がますますファンダメンタルズに基づいて取引されるようになると信じている点にある。伝統的金融で通用するルールがここでも適用されると我々は信じている。現在すでに多くのプロトコルが実際の収益と市場適合性を持ち、忠実な顧客を獲得している。また、ファンダメンタルズの視点から伝統的な評価フレームワークを用いてこれらの資産を評価しようとする投資家も増えつつある。

データサービスプロバイダーさえも伝統的金融領域と似てきた。BloombergやM-Scienceの代わりに、Etherscan、Dune、Token Terminal、Artemisといった存在が登場している。その目的は実質的に同じである:企業の主要パフォーマンス指標(KPI)、損益計算書、経営陣の行動や変化などを追跡することだ。

我々の見解では、業界が成熟するにつれ、次にこの分野に流入する兆ドル規模の資金は、こうした基本的評価技術を学んだ機関投資家の資産配分から生まれると考えられる。こうしたフレームワークを今日から活用することで、我々はこの長期的トレンドの最前線に立っていると信じている。

ファンダメンタルズに基づく投資プロセス

デジタル資産へのファンダメンタルズ投資プロセスは、伝統的な株式資産への投資プロセスと類似している。これは伝統的資産クラスの投資家にとっては嬉しい驚きであり、また重要な誤解でもある。

第一段階は、ファンダメンタルズに関するデューデリジェンスを行い、公開株式の分析と同様の問いに答えることである。製品は市場に適合しているか?ターゲット市場の規模(TAM)はどれくらいか?市場構造はどうか?競合は誰で、彼らの差別化要因は何か?

次にビジネスの質を検討する。このビジネスには競争上のバリアがあるか?価格設定力はあるか?顧客は誰か?彼らは忠誠心を持っているか、それともすぐに離脱するか?

単位経済とバリュー・キャプチャも非常に重要である。我々は長期投資家だが、最終的には現金が重要であり、最終的にトークン保有者に資本を還元できる持続可能なビジネスに投資したい。そのためには持続可能な利益を生む単位経済とバリュー・キャプチャが必要だ。

デューデリジェンスの次の層は経営陣の調査である。我々は経営陣のバックグラウンド、実績、インセンティブの整合性、戦略および製品ロードマップに関心を持つ。彼らのマーケティング戦略は何か?どのような戦略的パートナーを持っており、販売戦略は何か?

こうしたファンダメンタルズに関する情報をまとめ、各投資機会に対する最初のステップとする。これが最終的にコアポジションの財務モデルと投資メモの作成につながる。

第二段階は、これらの情報を資産選定とポートフォリオ構築に変換することである。我々の多くの保有銘柄については、資本構成と予測を含む複数年の三表モデル(PL/BS/CF)を持っている。我々が作成するモデルとメモは、プロセス志向の投資フレームワークの中心であり、イベント経路のキャタリスト、リスク/リターン、評価に基づいて投資機会を選定し、ポジションサイズを調整するための知識と洞察力を提供する。

投資決定後、第三段階は投資の継続的モニタリングである。我々は主要パフォーマンス指標(KPI)を追跡するために体系的なデータ収集と分析プロセスを持っている。例えば、我々が投資している分散型取引所Uniswapについては、データウェアハウス内で積極的にオンチェーンデータを収集し、Uniswapおよび競合他社の取引量を監視している。

こうしたKPIのモニタリングに加え、我々はこれらのプロトコルの経営陣との対話を維持することを努めている。経営陣、顧客、さまざまな競合他社とのフィールドリサーチの電話は極めて重要だと考えている。この分野の成熟した投資家として、Panteraのコミュニティとの広範なネットワークと関係を活用することもできる。我々は自分たちをパートナーと位置付け、報告、資本配分、経営のベストプラクティスなどの面で経営陣を支援し、これらのプロトコルの成長に貢献することを目指している。

ファンダメンタルズに基づく投資事例:Arbitrum

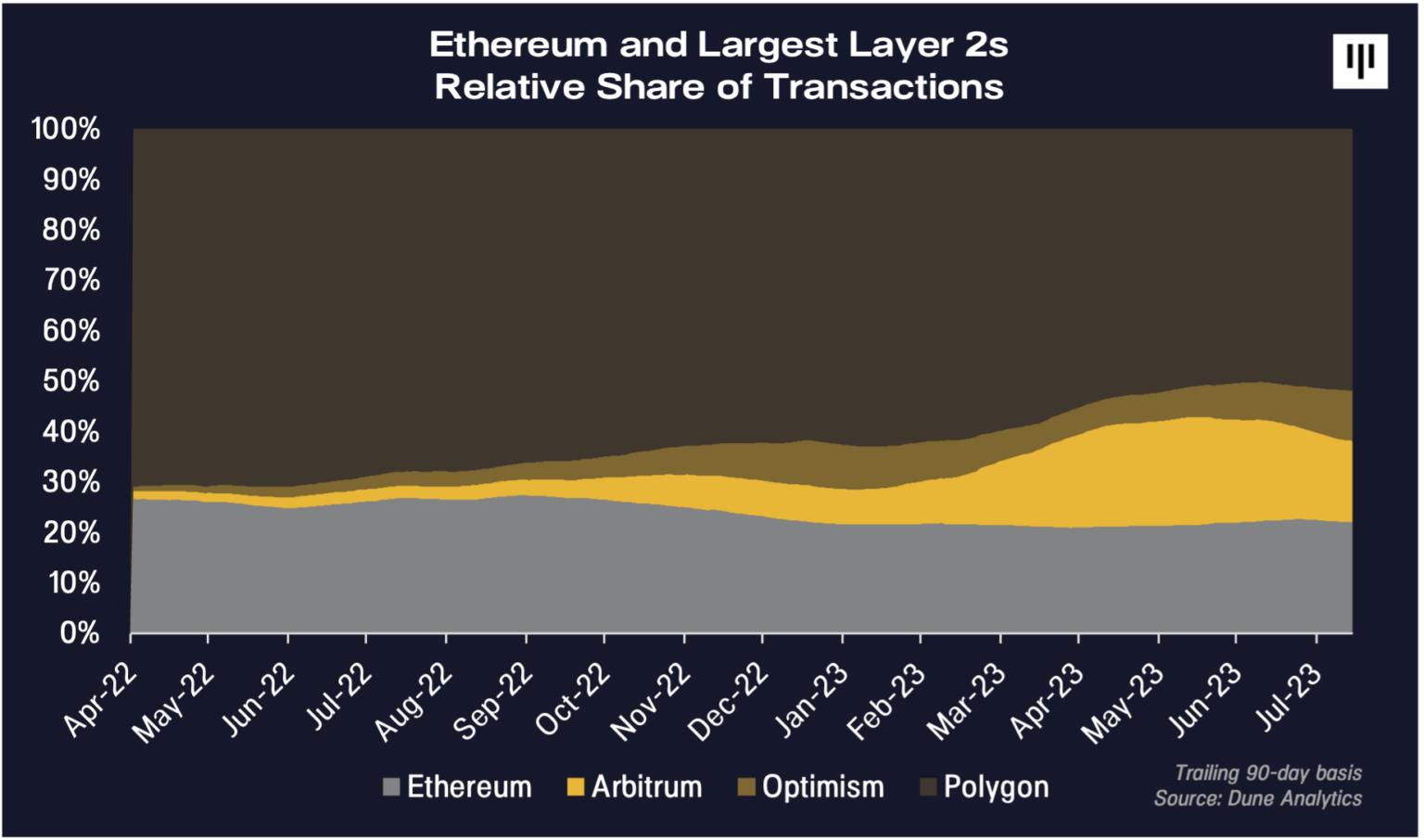

イーサリアムに対する主な批判の一つは、活動が活発な時期にベースレイヤでの取引が遅く高価になる可能性がある点だ。スケーラビリティプラットフォームのロードマップは議論を呼んできたが、Arbitrumのようなレイヤー2ソリューションが実行可能な解決策になりつつある。

Arbitrumの主な価値提案はシンプルだ:より速く、より安価な取引。イーサリアム上で取引するよりも40倍速く、20倍安価でありながら、同じアプリケーションを展開でき、イーサリアム上で取引するのと同じセキュリティを提供する。そのため、Arbitrumは製品市場適合性(PMF)を達成しており、絶対的および相対的にも高い成長を示している。

ファンダメンタルズの牽引力と成長の証拠を求める投資家にとって、Arbitrumはそのリストで上位に位置づけられるだろう。イーサリアム上で最も急速に成長しているレイヤー2ソリューションの一つであり、過去1年間で取引市場の重要なシェアを獲得した。

最後の点をさらに深掘りすると、Arbitrumは全体的な利用が比較的低迷する中、熊市期間中に取引量が増加した数少ないチェーンの一つだった。実際、データを分けて見ると、今年のイーサリアムエコシステム全体の成長の100%をArbitrumが占めていることがわかる。Arbitrumはイーサリアムエコシステム内で大きなシェアを握っており、イーサリアム自体が暗号資産全体で大きなシェアを占めている。

Arbitrumのネットワークは好循環の状態にある。我々のフィールドリサーチによれば、開発者はArbitrum上での利用とユーザーベースの拡大に惹かれている。これがポジティブなネットワーク効果の好循環である:より多くのユーザーがいれば、より多くの開発者がArbitrum上で新しいアプリケーションを作りたくなり、それがさらに多くのユーザーを引き寄せる。しかし、ファンダメンタルズ重視の価値投資家として、このような活動を収益化する方法がない限り、これらすべての意義は問われるのではないか?

この疑問に答えるのが、我々がこれを優れたファンダメンタルズ投資機会だと考える理由である。Arbitrumは収益を上げており、今後控える複数の潜在的キャタリストを持つプロトコルなのだ。

この分野では、多くの一般投資家が実際に収益を上げているプロトコルがあることを知らないかもしれない。Arbitrumは、ネットワーク上で取引手数料を徴収し、それらの取引をまとめて処理し、その後その大量取引をイーサリアムベースレイヤに投稿することで収益を得ている。ユーザーが1回の取引に20セントを使う場合、Arbitrumはその手数料を徴収する。その後、それらの取引を大きなバンドルにしてイーサリアムレイヤー1に投稿し、1回あたり約10セントの費用を支払う。この簡単な計算により、Arbitrumは1回の取引あたり約10セントの粗利益を得ることになる。

我々は、製品市場適合性を確立し、妥当な単位経済を持つプロトコルを見つけた。これが最終的にその評価の正当性を裏付けるものだと我々は信じている。

Arbitrumの主要運用指標における成長

以下は、いくつかのファンダメンタルズを明らかにするチャートである。

導入以来、アクティブユーザー数は継続的に増加しており、四半期ごとの取引回数は約9000万回に迫っている。第2四半期の収益は2300万ドル、粗利益は第2四半期で約500万ドル(年率換算で2000万ドル)に達した。これらは我々が毎日ブロックチェーン上で追跡・検証できる主要KPIであり、Arbitrumが我々の投資仮説と財務予測に沿っているかをモニタリングできる。

現在、月間平均ユーザー数は約250万人で、1人あたり月平均11回の取引を行い、年間取引回数は約3.5億回である。このデータに基づけば、Arbitrumはほぼ年間1億ドルの収益をあげ、標準化された粗利益は約5000万ドルを生み出すビジネスと言える。急に、これは非常に興味深いビジネスになってきた。

キャタリストと、なぜこれがタイムリーな投資機会なのかについて、我々の調査プロセスの重要な一部は、イーサリアム全体の技術ロードマップを追跡することにある。次に重要なステップは、EIP-4844と呼ばれるアップグレードであり、これはArbitrumのようなRoll-upの取引コストを効果的に削減するものだ。Arbitrumの主なコストである1回あたり10セントは、90%削減され、1回あたり1セント程度になる可能性がある。その時点で、Arbitrumには二つの選択肢がある。コスト削減分をユーザーに直接還元し、採用をさらに加速させるか、またはその削減分を利益として保持するか、あるいは両方を行うかである。いずれにせよ、我々はこれがArbitrumの利用と収益性を高める重要なキャタリストになると予想している。

ファンダメンタルズ投資において、評価に注目することは重要な部分である。発行済み株式ベースで、Arbitrumの時価総額は現在50億ドルである。我々の見解では、使用量、収益、利益がその一部に過ぎない他の同程度の時価総額を持つレイヤー1やレイヤー2プロトコルと比較しても、これはかなり魅力的である。

この評価を成長の文脈に置くために、我々は来年、Arbitrumの取引量が年間10億回以上に達し、1回あたり10セントの利益を上げると予想している。これは約1億ドルの利益を意味し、50億ドルの時価総額では、将来の利益に対する評価倍率は約50倍となる。絶対値としては高すぎるように見えるが、我々の見解では、依然として3桁成長する資産としては妥当である。現実世界の企業評価と比較すると、Shopify、ServiceNow、CrowdStrikeといった人気のソフトウェア企業は、収益成長率が2桁台で、平均的な取引倍率は約50倍であるが、それらの成長速度はArbitrumよりはるかに遅い。

Arbitrumは製品市場適合性を持つプロトコルであり、絶対的・相対的に非常に急速に成長しており、明確に収益を上げており、自身の成長、暗号資産内の他の資産、伝統的金融の他の資産と比較しても評価は妥当である。我々はこれらのファンダメンタルズを引き続き密接に追跡し、我々の主張が検証されることを期待している。

マクロなキャタリスト

いくつかのマクロなキャタリストが近づいてきており、デジタル資産市場に重要な影響を与える可能性がある。

機関投資家の関心は過去1年間低下したが、我々は投資家の間に新たな関心を呼び起こす可能性のある今後のイベントを注目している。最も重要なのは、現物ビットコインETFの承認の可能性である。特に、BlackRockの申請は二つの理由から重要な出来事である。第一に、世界最大の資産運用会社であるBlackRockは厳しい監視下にあり、慎重な検討の末にのみ決定を行う。規制の不透明さや現在の市場環境の中でも、BlackRockがデジタル資産業界への投資をさらに拡大することを選んだ。これは、暗号資産が持続的な未来を持つ正当な資産クラスであるという投資家へのシグナルだと我々は捉えている。第二に、我々はETFが大多数が予想するよりも早く、この資産クラスへのアクセスと需要を高めると信じている。最近のニュースとして、米連邦控訴裁判所は、Grayscaleが昨年SECに却下された現物ビットコインETF申請について提訴した件でGrayscaleを支持した。これにより、BlackRock、Fidelityなど他の企業の現物ビットコインETF申請の承認可能性が大きく高まり、最早10月中旬にも実現する可能性があると我々は信じている。

規制環境は徐々に明確になりつつあるが、それでも市場発展を妨げる最大の要因となり得る、特にロングテールのトークンの価格に関してはそうである。裁判所がSECの「執行による規制(regulation by enforcement)」に対抗し始めたことは、SECに対する一種の反撃のように思われる。Grayscaleの現物ビットコインETFのニュースに加え、Ripple対SECの事件で裁判所がRippleを支持したことは、デジタル資産が証券と見なされないという解釈において前向きな出来事である。これは重要な出来事であり、デジタル資産の規制はより繊細であるべきであり、またそうできるはずだということを示している。消費者保護だけでなく、適切な枠組みとガイドラインが必要な企業家が自信を持って新しいアプリケーションを作成し、イノベーションを解放するためには、規制の明確性が重要なのである。

最後に、暗号資産は我々が「ダイヤルアップからブロードバンドへ」と呼ぶ瞬間に差し掛かっている。以前のレターでも触れたが、暗号資産は20年前のインターネットと同様の段階にある。ArbitrumやOptimismのようなイーサリアムのスケーリングソリューションは大きな進展を遂げており、取引速度の向上、コストの低下、それに伴う能力の強化が見られる。インターネットがダイヤルアップからブロードバンドに移行した後に、どれほどの新しいインターネット企業が生まれたか想像もつかなかったように、我々も暗号資産において同様のことが起こると信じている。我々の見解では、こうした巨大なブロックチェーンインフラと速度改善によってもたらされる新しいユースケースの広範な展開は、まだ見られていない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News