AMMベースのペルプチュアル契約、オプションおよびボラティリティ取引製品は、将来どれほど大きな発展の余地があるのか?

TechFlow厳選深潮セレクト

AMMベースのペルプチュアル契約、オプションおよびボラティリティ取引製品は、将来どれほど大きな発展の余地があるのか?

永続フェーズドとオプションは暗号資産分野で確固たる地位を築いており、これらをトレーダーや流動性プロバイダー(LP)が求める成熟した製品へと発展させるのは時間の問題にすぎない。

執筆:GABE TRAMBLE

編集:TechFlow

はじめに

一部のユーザーにとって、自動マーケットメイカー(AMM)は分散型取引所(DEX)における唯一の関心事である。低流動性や従来のマーケットメイカーへの依存などの要因により、中央集権型取引所(CEX)ではこうした資産が除外されることが多い。Uniswap、Curve、Balancer、あるいはMetaMaskや1inchといったアグリゲーターに至るまで、AMMは登場以来数兆ドル規模の取引を可能にしてきた。DEXのノンパーミッション設計により、誰でも新規資産の市場を作成できるため、流動性が低くニッチな「ロングテール資産」の取引に最適なプラットフォームとなっている。CEXのように資産を手動で統合する必要はなく、AMMでは誰かが流動性を提供さえすれば、ERC-20トークンであればシームレスに展開・取引が可能になる。これは、従来の金融(TradFi)のように機関として登録しなくても、誰もが資産を預けてマーケットメイカーになれる仕組みだからである。マーケットメイカーは取引所に買いと売りの注文を出し、他のユーザーがいなくても取引を成立させられるように流動性を提供する。彼らは売買価格のスプレッドを利用して収益を得ている。

しかし、現物AMMの多くは非常に基本的であり、通常は単純な買い・売り注文しかサポートしていない。限界注文や大口投資家向けの十分な流動性(ディープ・リキディティ)といった高度な機能を提供する現物AMMやアグリゲーターも存在するが、それらの流動性を他の取引プリミティブに変換することは依然として困難である。

製品業界ではよく、「既存製品を置き換え、大きな採用を得るには10倍の改善が必要」と言われる。UniswapのようなDEXの登場は、任意のERC-20トークンに対して極めて迅速に市場を作成できる点で、まさにこの流動性問題を解決した。

UniswapやCurveのようなDEXは、すでに十分な実績を持ち、他の製品の構成要素(プリミティブ)として利用できる段階に達している。

DEX現物市場と同様に、ペプティチュアル(永続)先物(Perps)やオプションといった他の取引商品も競争が激しく、取引高においては依然としてCEXが支配的である。CEXが優位に立っているにもかかわらず、DeFiのコンポーザビリティ、つまり「デファイのレゴブロック」を積み重ねたり、アプリケーション同士が相互に構築できる特性を活用することで、ペプティチュアル、オプション、その他の取引商品には巨大な成長の余地がある。

ほとんどのオンチェーン・ペプティチュアル先物およびデリバティブは少数の資産のみを扱い、オラクルに依存しており、流動性の問題に直面しやすい。十分な流動性がなければ、デリバティブ取引所は機能せず、新たなユーザーを引きつけることもできない。いわゆる「ニワトリと卵」の問題である。これを解決するために、新しいプロトコルは集中型および定数関数型AMMの流動性を活用し、レバレッジ、ペプティチュアル先物、オプションといった新たな取引商品を推進している。要するに、UniswapのようなAMMを流動性のプリミティブとして利用して、新たな取引商品を創出しているのである。

-

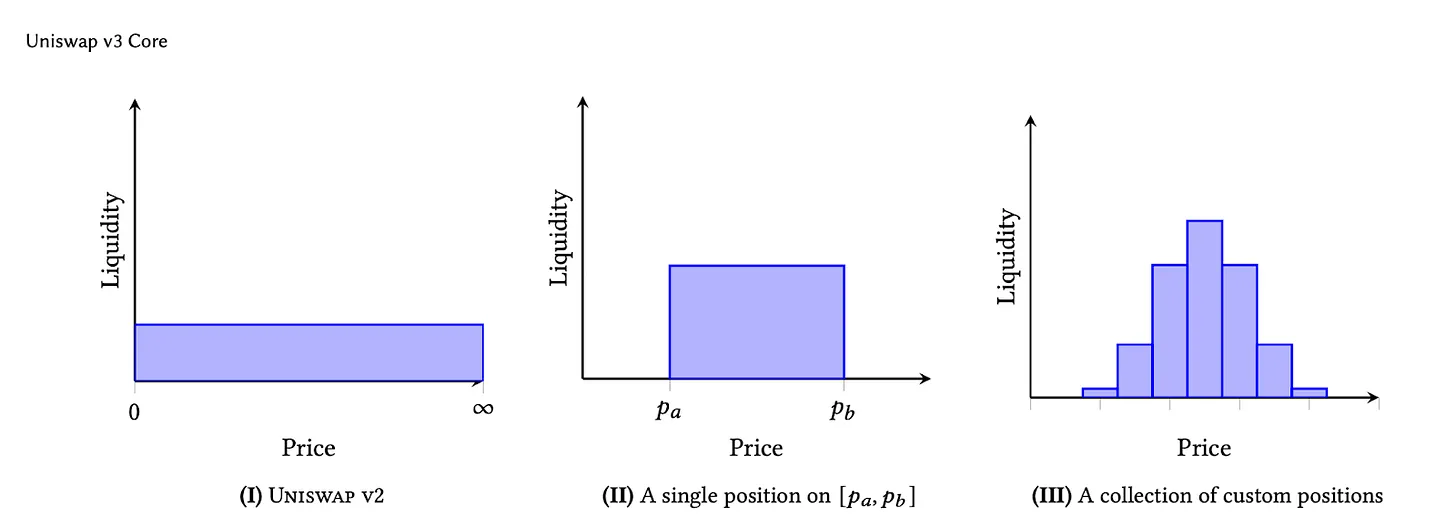

定数関数型AMM:流動性が価格範囲全体に無限に分散される(Uniswap v2、Balancer)。

-

集中流動性AMM:流動性が特定の価格範囲内に集中する(Uniswap v3)。

ペプティチュアル先物とオプションの「Uniswap的瞬間」

AMM駆動型取引商品の決定版ユースケースは、流動性が乏しく新しく展開された資産に対してもペプティチュアル(Perps)、ハイブリッドオプション、その他のボラティリティ市場を構築できることにある。$PEPEはFOMO(恐怖による過熱)期間中にわずか数週間で時価総額が数十億ドルに急騰した。この極度に変動の激しい時期に、トレーダーたちは繰り返し「どこで$PEPEのロングができるのか?」という問いを投げかけた。

$PEPEの人気が急上昇し、数十億ドルの取引高を記録したにもかかわらず、当初は現物市場でのみ取引可能だった。数週間後になっていくつかの取引所がペプティチュアル(Perps)取引を開始し、それが唯一の取引手段となり、今なおそうである。$PEPEの取引をサポートする取引所の中でも、多くのトレーダーは清算処理や支払い方法に問題があると感じており、これはペプティチュアル取引所設計における根本的な課題である。AMM駆動のボラティリティ商品やデリバティブを通じて、LPはUniswapと同様に、トークン発行時に即座にオプションやペプティチュアル先物の市場形成を行うことが可能になる。

暗号資産には、特にレバレッジ取引に関して非常に大きな投機的需要がある。レバレッジに加えて、これらの商品はLPが保有する資産のヘッジ手段としても優れたツールとなる。

ペプティチュアル取引商品

多くのオンチェーン・ペプティチュアル契約はオラクルに依存しており、ロングテール資産の場合、オラクルは容易に操作され得る。オラクルはオンチェーンデータをオフチェーンから取得し、プロトコルが使用可能な形でチェーン上に伝えるもので、通常は価格情報の提供に使われる。なぜペプティチュアル型DEXではごく少数の資産しかサポートされていないのか、疑問に思ったことはないだろうか? 多くのオンチェーンPerpsおよびオプションプラットフォームは、深層流動性を実現することを目指した少数の資産のみを提供し、外部オラクルを価格決定メカニズムとして利用している。清算リスクも重要な課題であり、これは正確なオラクルに依存し、担保要件を満たすために取引がタイムリーに清算されることを保証する必要がある。つまり、担保が十分にあることを確認するために、清算はシームレスに行われなければならない。集中流動性AMM(CLAMM)駆動の取引商品では、流動性が予め定義されたLPのレンジから借用されるため、オラクルリスクや清算リスクは通常排除される。

このアプローチを採用することで、トレーダーのリスクも事前に定義され、取引所プロトコルが設定したポジション決済パラメータの範囲内に制限される。多くのAMM LPを活用するプロトコルでは、ポジション維持のために手数料を支払う限り、取引期間が延長されるというペプティチュアル方式を採用している。

AMMとLP手数料

集中流動性自動マーケットメイカー(CLAMM)と定数関数自動マーケットメイカー(CFAMM)は、流動性提供者(LP)とトレーダーの両者が参加する二面市場を構成している。トレーダーにとって、AMM製品の体験は概ね類似している。一方で、多くの取引所は流動性提供の体験の最適化に苦労しており、これはしばしば損失につながる。多くの場合、LPが利益を得るには追加のインセンティブが必要となる。

多くの流動性提供者は、「取引手数料が impermanent loss(IL)を相殺するほど十分に得られる」という仮定のもとでAMMに流動性を供給している。また、すべてのLPがHODL戦略を採っているわけではないことに注意が必要である。集中型AMM流動性デリバティブモデルの核心的改善点は、LPが取引手数料だけでなく、ボラティリティによっても報酬を受け取れるようになった点にある。この革新により、流動性提供のリターンに新たな次元が加わったのである。

Infinite PoolやPanoptic(Panoptic Option Sellers)など、一部のAMM駆動型デリバティブでは、LPがレンジ内にいるときには手数料を獲得し、レンジ外ではコミッション手数料を獲得できる。LPトークンがレンジ外に出た場合、それはレバレッジ取引、マージントレード、オプション取引など、プロトコルのボラティリティ商品に利用できる。

AMM LP駆動型取引商品――仕組みは?

現在、AMM駆動の取引デリバティブを提供するプロトコルは、CLAMMでLPを提供することはピュートオプションの売却に類似しているというシンプルな仮定に基づいている。言い換えれば、流動性提供のリターン構造は数学的にピュート契約の売却に似ている。ペプティチュアルおよびボラティリティ取引プロトコルはこの概念を基に、レバレッジ、ペプティチュアル先物、ペプティチュアルオプション、その他の構造化商品といった取引デリバティブや戦略を構築している。

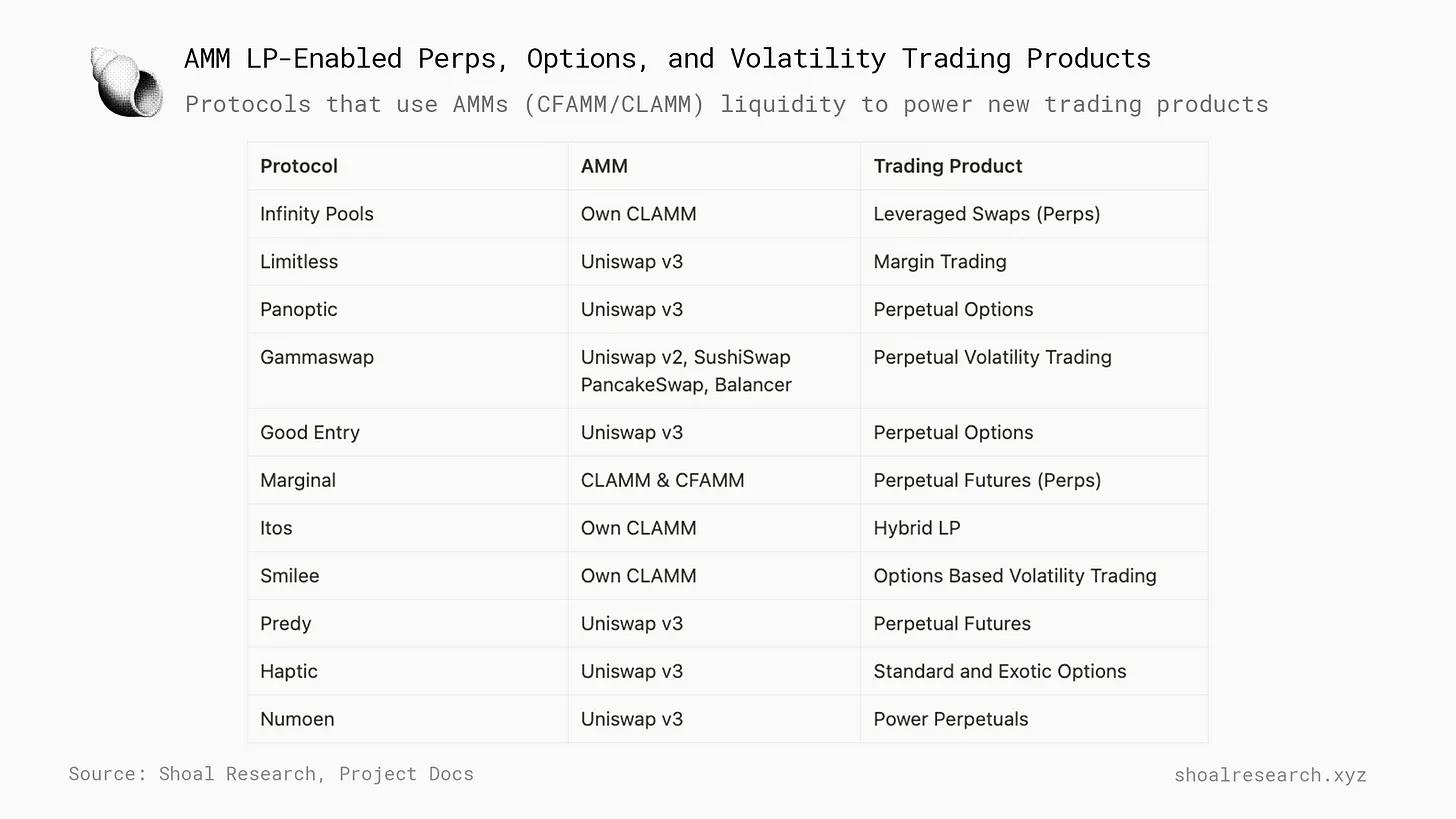

プロトコル概観

現在、CFAMMおよびCLAMMの流動性を取引に活用しようとするプロトコルが複数存在する。その中にはレバレッジ・マージントレード、オプション商品、ペプティチュアル先物などが含まれる。この概念はまだ新しいものの、多くの開発者は主要資産とロングテール資産の間の流動性と資産のギャップを埋める機会を見出している。以下の表は、各プロトコル、その流動性AMM、および作成された取引商品を示している。

さらにメカニズムと設計について詳しく見ていこう。

ペプティチュアルオプションのメカニズム設計

PanopticやSmileeといったプロトコルは、集中流動性LPを活用してペプティチュアルオプションやボラティリティ取引といった取引商品を支えている。既存AMMの集中流動性を利用する少数のプロトコルの中で、それぞれが取引商品の構築においてわずかに異なるアーキテクチャと実装方法を持っている。

大まかに言えば、プロトコルはUniswap v3などのAMMや自前のAMMから集中流動性を抽出し、トレーダーがそれらの資産を借りられるようにする。その後、トレーダーは基礎となるLPトークンを償還し、単一資産に交換することで、集中流動性のレンジに制限されたロングまたはショートポジションを模倣する。集中流動性ポジションの性質上、レンジ外に出ると、常にペア資産のいずれか(例:USDC/ETH)の100%で構成される。LPは資金プール内でペア資産の100%を持つことを期待しているため、トレーダーはLPペアを借用・償還するために手数料を支払う必要がある。自分の取引戦略に応じて、償還したトークンを売却し、方向性のある賭けに変換できる。

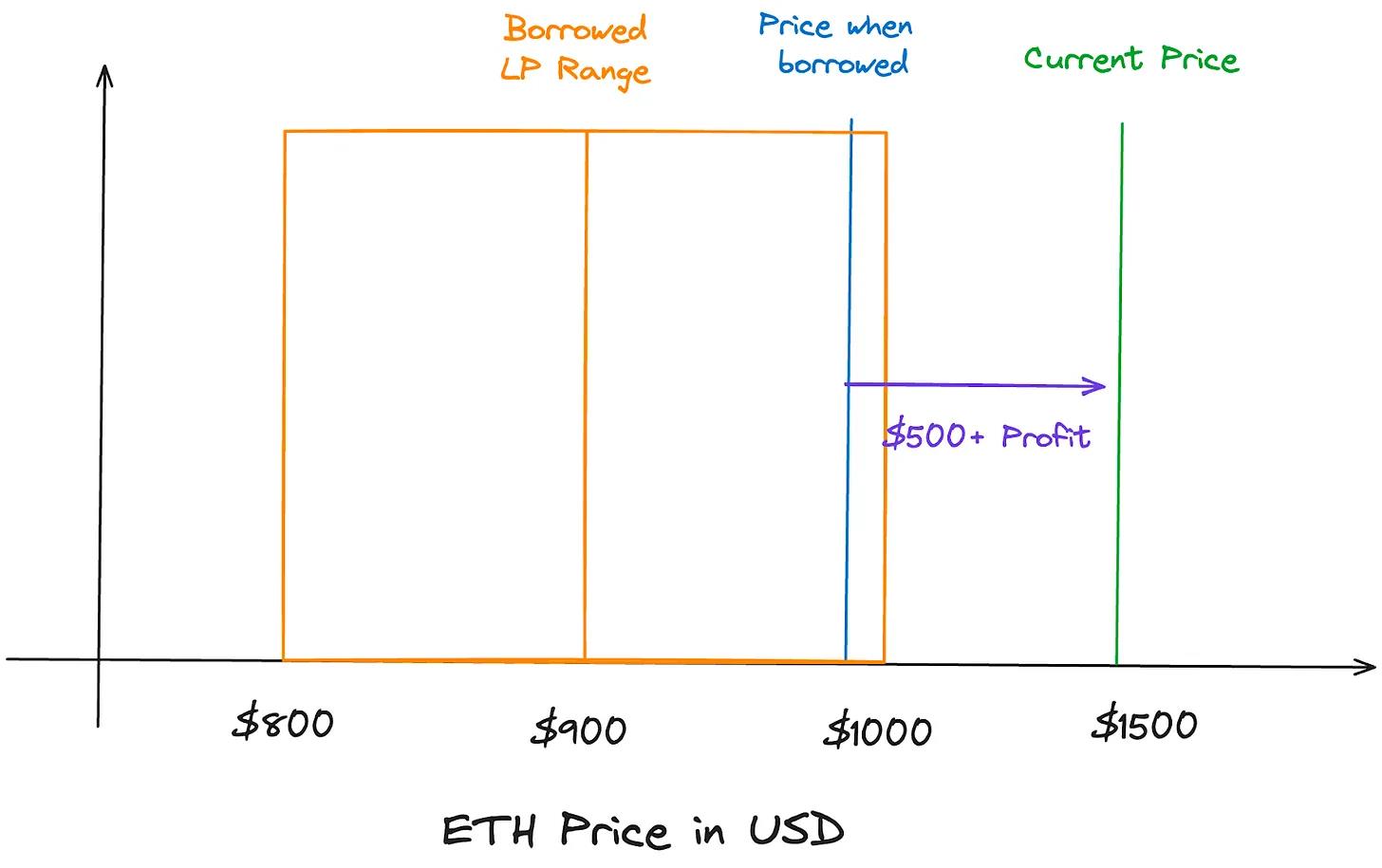

ETHロングの例

ペプティチュアルオプションの例として、トレーダーがUSDC/ETHのLPトークンを借りたいとする。ETHの価格が1000ドルだと仮定する。トレーダーはETHに対してロングを取りたいと考えており、そのため現在価格より低い価格帯にあるレンジ外のUSDC/ETH LPトークンを借りる。このLPトークンは1000ドル分のUSDCに相当する。なぜなら現在価格がレンジの右側に移動しており、流動性を提供しているLP(オプションの売り手)が100%USDCを保有しているからである。オプションの買い手の行使価格は、LPレンジの中点と見なすことができる。この例では900とする。トレーダーはロングポジションであるため、1000ドル相当のUSDCを含むLPトークンを償還し、それを1ETH(価値1000ドル)と交換する。もしETH価格が1500ドルに上昇した場合、ETHの価値が購入時の価格を超えるため、トレーダーは1ETHを1500ドルで売却することでオプションを行使できる。この金額は借入額を返済し、さらに500ドルの利益を得るのに十分である。オプションの買い手は、流動性提供のレンジの終点である1000ドル分だけLPに返済すればよい。

プロトコルは通常、大部分の複雑さを抽象化する。ユーザーはポジション資金のための担保を預け入れ、(含まれる場合)ポジション期間、行使価格、取引方向を選択する必要があるかもしれない。

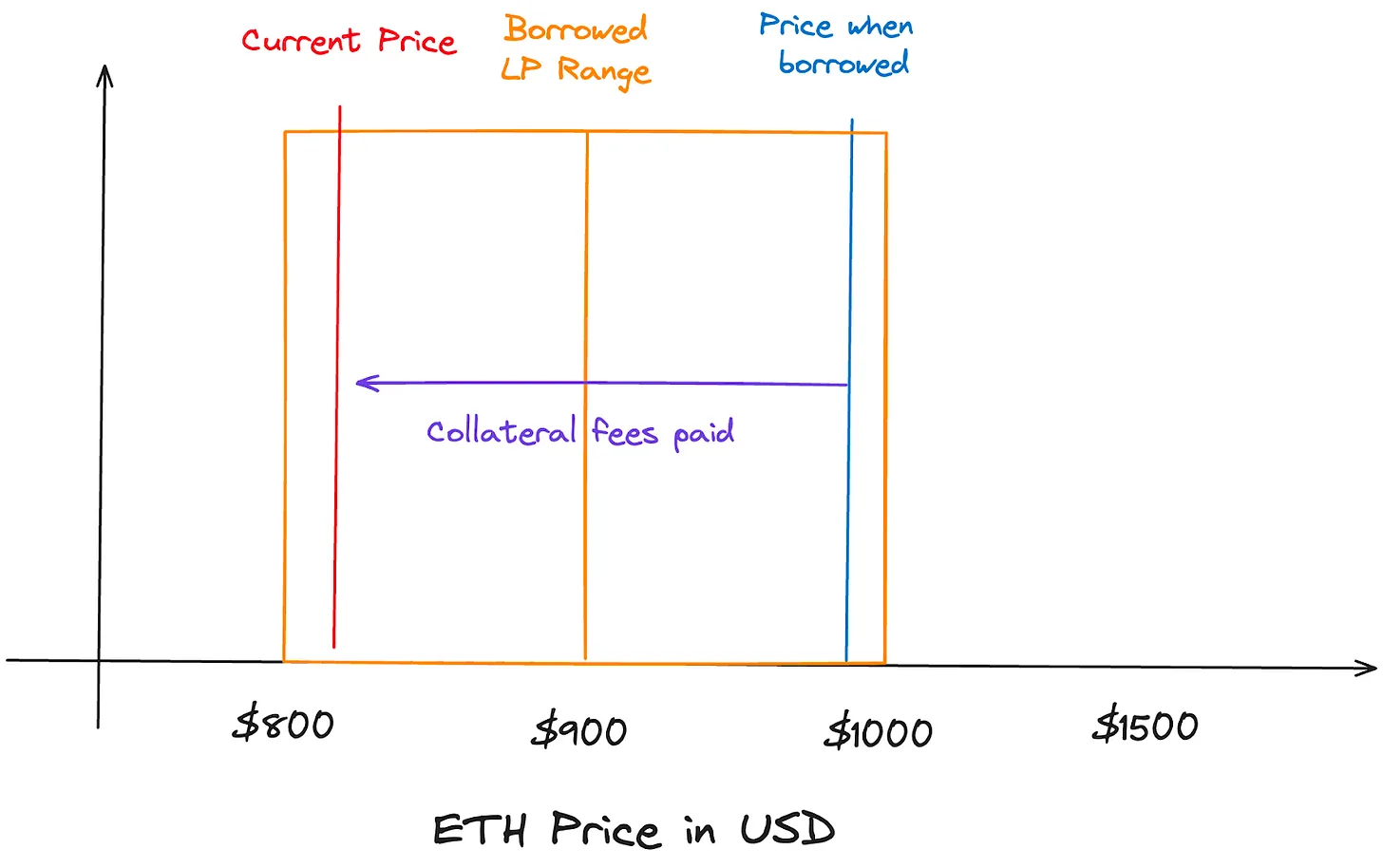

もし取引が予定通りに進まず、ETH価格が800ドルまで下落し、LPレンジの逆方向に外れてしまった場合、借り手は今度はUSDCではなく1ETHを負うことになる。借り手は依然として1ETHを他人に負っているため、債務を返済するために1ETHを調達する方法を見つけなければならない。もし1ETHが800ドルの価値であれば、借り手は800ドル相当のUSDCを使って1ETHを購入し、債務を完済する必要がある。

Panopticのようなプロトコルの基盤資産はDEXによって管理され、LPが報酬を受け取ることが保証される。オプションを購入する際にプレミアムを前払いするのとは異なり、Panopticではユーザーがウォレットに初期担保を持ち、資金レートに類似した流動性手数料を支払うことが求められる。手数料の支払いを保証するために担保が必要である。この手数料は、基礎となるUniswapプール内の実現ボラティリティと流動性利用率に基づき、オプションの買い手が売り手(LP)にいくら支払うべきかを決定する。トレーダーが資金手数料の支払いを停止したり、手数料が担保を上回った場合、ポジションは決済される。

この2つの例において、オプションの売り手はポジションを維持している限り、継続的に流動性手数料を受け取る。これはPanopticに関連する一般的な概要であり、各プロトコルは流動性の管理、レバレッジの提供、担保・プレミアム・資金手数料の計算方法において異なるアプローチを取っている。

鳥瞰的に見ると、取引は双方向的であり、LPは自身のLPトークンをプロトコルに預け、ボラティリティ手数料を得る。トレーダーはポジションを開くことができる。LPは他の方法よりも高いリターンを得られるため、流動性提供のインセンティブを持つ。AMMにおけるLPの核心的問題は、手数料がリスクを補うには不十分なことである。最後に、利益を上げたトレーダーは利益を確定するか、LPに資金レートを支払い続けながら取引を維持できる。

ペプティチュアル先物のメカニズム設計

limitlessやInfinityPoolsのようなペプティチュアルプラットフォームでは、メカニズムはペプティチュアルオプションと類似している。しかし、ユーザーは担保を預け入れることができ、それが借りたLPと合算される。現物価格からの距離に応じて必要な担保とレバレッジが決定される。ペプティチュアルオプション商品と同様に、トレーダーがレンジ外のLPトークンを借りた場合、基礎となるトークンの一つを売却することで、方向性のあるレバレッジ賭けを作成できる。設計の仕組みは前述の例と非常に似ており、主な違いはユーザーが最大損失をカバーするため、反対方向に動いた場合の損失をカバーするために担保を預ける点である。limitlessとInfinityPoolsはどちらも、レンジと現在価格の距離に応じて数百倍から数千倍のレバレッジを提供すると主張している。トレーダーが取引で損失を出した場合、プロトコルはポジションをクローズし、担保をLPに支払って、ペプティチュアル先物の売り手であるLPのポジションを完全にする。

市場機会――暗号通貨取引デリバティブ

伝統的金融市場規模

Sifma Asset Managementのデータによると、米国株式市場は世界的に支配的地位にあり、2023年の世界株式時価総額108.6兆ドルのうち42.5%以上、つまり44兆ドルを占めている。

伝統的金融デリバティブ市場

デリバティブ市場の名目価格は1千万億ドル以上と推定されているが、Investopediaによると、この評価は誇張されていると見る向きもある。この天文学的な上限には、すべてのデリバティブ契約の名目価格が含まれている。

デリバティブの名目価格と実際の正味価格の間には著しい差があり、2021年時点でこれらはそれぞれ600兆ドルと12.4兆ドルであった。

伝統的金融では、デリバティブ取引の規模は現物取引をはるかに上回る。暗号通貨市場も同様であるが、大部分の取引量は中央集権型取引所(CEX)で発生している。

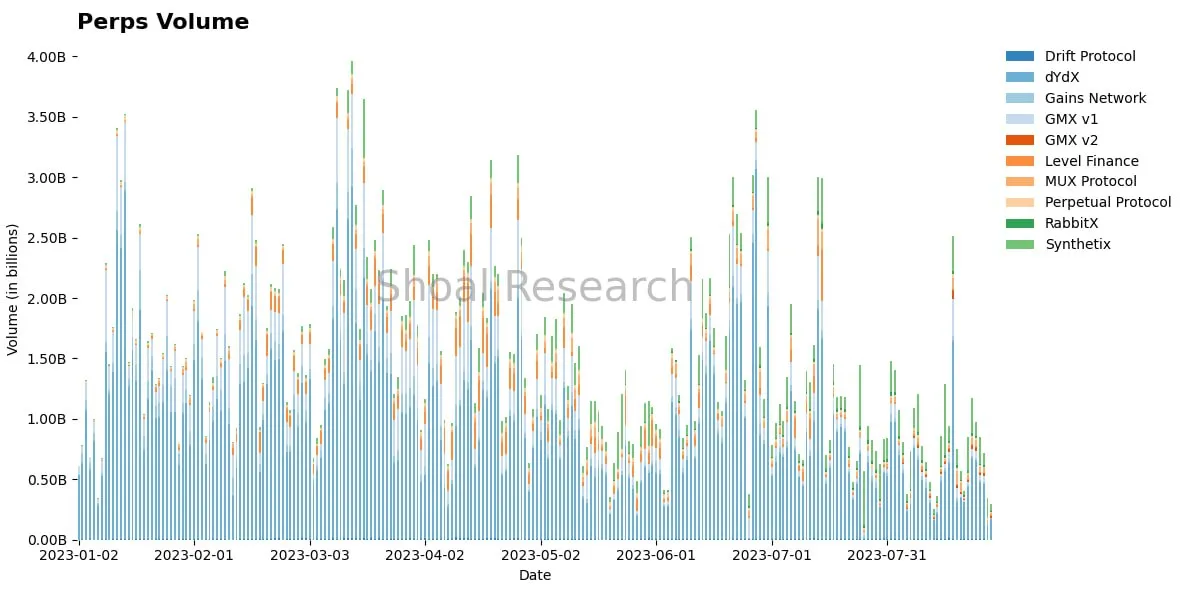

Bitmexは別のCEXであり、2016年にペプティチュアル(Perp)取引ツール「ペプティチュアルXBTUSDレバレッジスワップ」を導入した。この新製品により、ユーザーは最大100倍のレバレッジでビットコイン(XBTUSD)を取引できた。この契約には満期日がなく、ロングはショートに、逆もまた然り、支払いが行われる。暗号通貨で最も取引量の多いツールとして、この製品はCEXからさまざまな分散型バージョン(DYDX、GMX、Synthetixなど)へと拡大した。ペプティチュアルプロトコルは毎日数億ドルの取引量を生み出しており、高レバレッジを提供するため、今日の暗号通貨市場における主要なデリバティブ取引商品となっている。これは伝統的金融と大きく異なる点であり、伝統的金融ではオプションがデリバティブ市場を支配している。

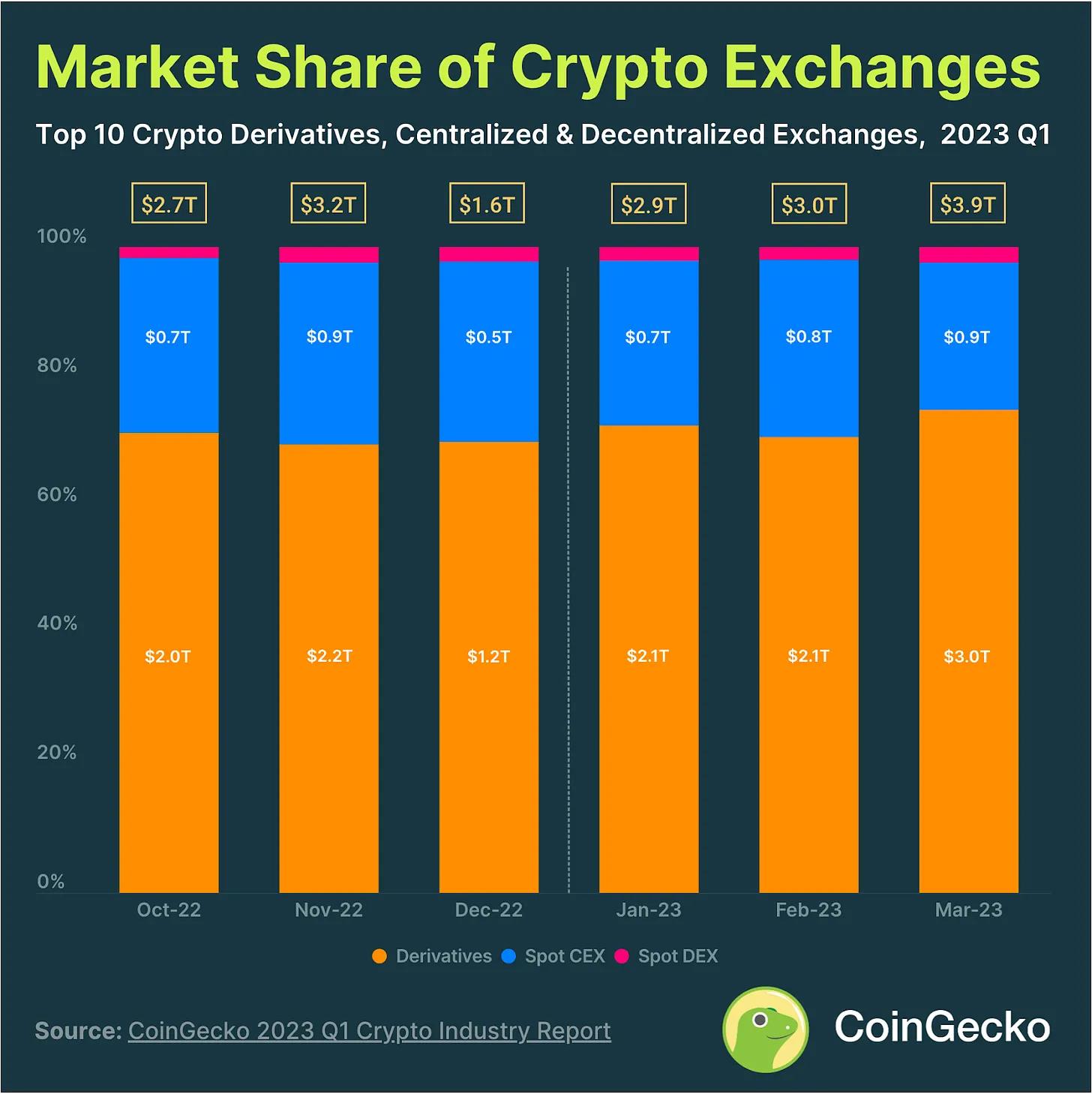

暗号通貨現物取引とペプティチュアル先物

2023年第1四半期、暗号通貨市場のデリバティブは総取引量2.95兆ドルのうち74.8%を占めた。中央集権型暗号通貨取引所(CEX)と分散型取引所(DEX)の現物取引シェアは、それぞれ22.8%と2.4%であった。バイナンス、Upbit、OKXといった中央集権型暗号通貨デリバティブ取引所が市場をリードしていることに注目すべきである。Coingeckoの2023年暗号通貨デリバティブ報告書によると、デリバティブ取引量は前年比34.1%増加した一方で、CEXとDEXの現物取引成長率はそれぞれ16.9%および33.4%であった。

2023年7月時点で、暗号通貨取引量の74%がレバレッジ取引であった。

Panoptic、Infinity Pools、Smileeといった革新的なボラティリティ取引プラットフォームは、オラクル不要、清算不要、そして場合によっては高レバレッジを提供することで、業界を牽引している。集中流動性の支援により、AMM LP取引商品はオラクル管理や清算といった顕在的な弱点を排除している。

リスク

こうした製品は魅力的かもしれないが、リスクも依然として存在する。最も顕著なのはスマートコントラクトリスクである。すべてのAMM-LP取引商品はLPトークンを制御するか、預入を必要とするため、バグや脆弱性が存在すればスマートコントラクトリスクが生じる可能性がある。

信用流動性リスク

さらに、経済設計メカニズムにも問題がある。Gammaswapチームは、「信用流動性リスク」があると考え、Uniswap v3およびCLAMM上での開発の妥当性について調査を行った。このリスクとは、流動性提供者(LP)がロングポジションを支払えない、あるいはその逆の状況を指し、通常は過剰なレバレッジによる清算問題が原因である。集中流動性のため、UniswapのようなAMMでは流動性が少ない領域(「ティック」と呼ばれる)が存在し、価格がレンジ外に出ると、安定した取引ペアであっても過剰なスリッページが発生する可能性がある。Gammaswapは、これをより強固な流動性プリミティブと考え、定数関数モデルの構築を選んだ。

Uniswap v3では、LPのリターンを満たすのに十分な流動性がない可能性がある。伝統的金融ではFRBが流動性を注入できるが、DeFiにはそのような存在はいない。また、清算用の伝統的なオラクルもないため、問題はさらに複雑になる。

Panopticは、プール作成者が全レンジにわたって両方のトークンを少量ずつ預けることで信用流動性リスクに対処している。Panopticのトレーダーはこれらの預入を削除できない。初期預入により、すべての価格帯に一定の流動性が確保される。

複雑さとユーザー採用

ペプティチュアル先物(Perps)は、暗号投資家にとって理解しやすいことが証明されている。ロングとショートという2つのメカニズムで動作し、トレーダーは単にボタンをクリックするだけでポジションを開ける。これに対し、オプションや潜在的なペプティチュアルオプションは、ギリシャ文字(グリークス)、行使価格、その他の伝統的オプション知識といった追加の複雑さを伴い、ユーザーの採用を妨げる可能性がある。これは特に小口投資家に当てはまりやすく、彼らは新しい取引ツールをいち早く採用する傾向がある。さらに、ボラティリティ取引の導入はユーザーエクスペリエンスの複雑さを増す。暗号分野はすでにユーザー採用の課題に直面しており、一部の複雑だが強力な製品は、その金融的複雑さゆえに広範な認知を得るのが難しい可能性がある。

結論

ペプティチュアル先物やオプションはすでに暗号分野で地位を確立しており、これらをトレーダーやLPが求める成熟した製品へと育て上げるのは時間の問題である。

今後数ヶ月のうちに、ここで言及された多くのプロトコルが新しい取引ツールのテスト版や実際の製品をリリースする予定である。ペプティチュアル契約やオプションを含むオンチェーンデリバティブの次の進化は、任意の資産に対してレバレッジをかけてロング(またはショート)できる能力の導入となる。「どこでPEPEのロングができるか?」という問いは、ミドル〜ロングテール資産に対してレバレッジ付き流動性取引の手段を提供することで答えられるようになる。

AMM駆動の取引商品は新たな取引パラダイムの道を開き、オプション、ペプティチュアル契約、ボラティリティ取引、その他のレバレッジベースの製品を他のプロトコルに提供する新たなDeFiパラダイムの実現を可能にする。取引体験の向上により、既存市場の製品と肩を並べる、より優れた体験が提供されるだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News