取引所がウォレット戦争に巻き込まれる:事前に行われるトラフィック奪取戦

TechFlow厳選深潮セレクト

取引所がウォレット戦争に巻き込まれる:事前に行われるトラフィック奪取戦

取引所は後日の視点から事前にウォレットに布石を打っている。これは競争の趨勢であり、業界の食物連鎖上流に位置するトッププレーヤーならではの鋭い嗅覚である。

最近、取引所各社がウォレット分野で相次いで動きを見せ、熊市における開発(build)の気運がますます強まっている。

8月10日、Web3マルチチェーンウォレット「BitKeep」はブランドアップグレードを果たし、「Bitget Wallet」と改名した。これに先立ち、Bitget取引所は同社に3000万ドルを追加出資し、親会社となった。

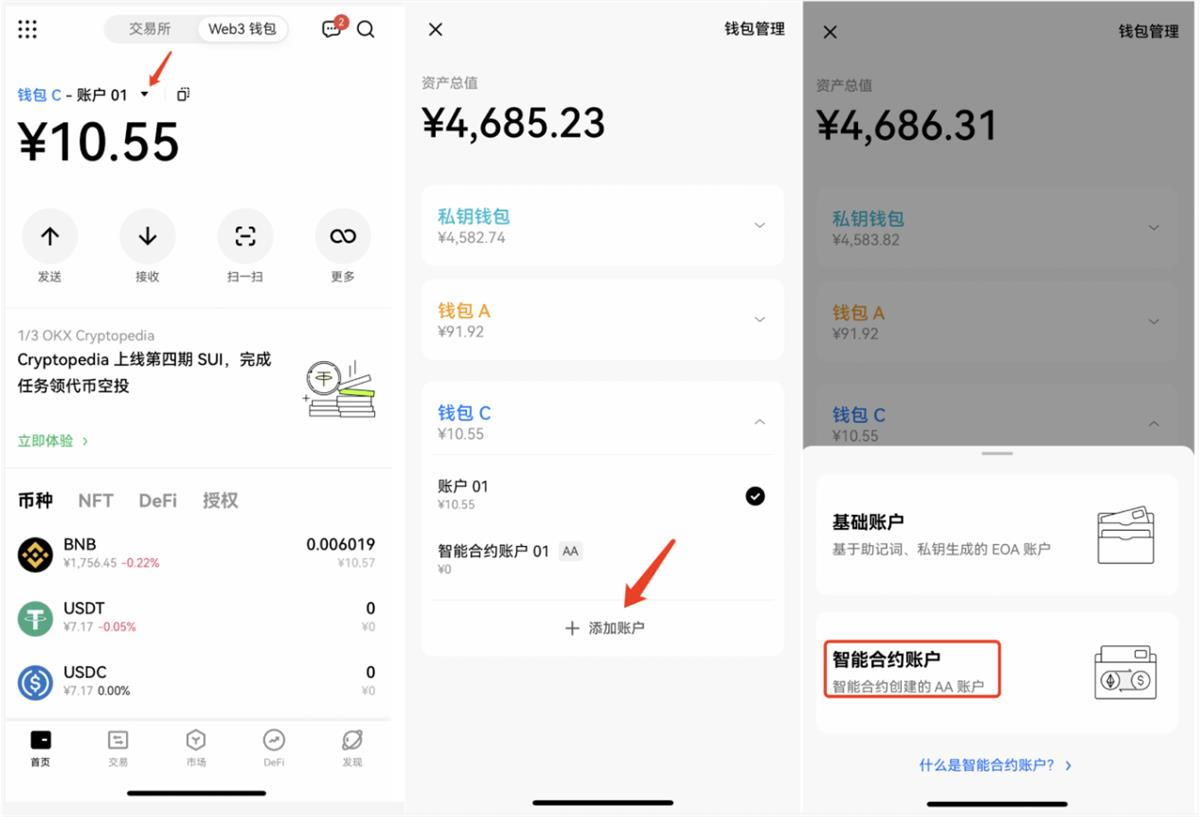

またその一週間前には、OKXがAAスマートコントラクトウォレットの提供を開始し、多くのCEXの中でもいち早くアカウント抽象化(Account Abstraction)を実用化した。

投資・買収であろうと自社開発であろうと、CEX各社のウォレットへの注力は明らかである。ここで注意すべきは、これは従来型CEXのホットウォレットではなく、ユーザー自身が完全に管理できる非管理型ウォレットであり、同時にCEXのブランドも付与されている点だ。

かつて筆者が長年の仮想通貨愛好者だった頃には、ノンカストディウォレットの普及を感じることはなかった。入金、購入、売却、出金……どうやらCEXこそが暗号資産世界のトラフィック入口であり、ウォレットはあくまで資産を持ち出す出口のようなものにすぎなかった。

しかし今や、ますます分散化が重視され、オンチェーンの関心事項が多様化する中で、「インタラクション」が再びウォレットに「トラフィック入口」としての可能性を与えている。さらにアカウント抽象化の登場により、より使いやすく、一般ユーザーにも受け入れやすい形で外部からの新規流入を獲得できる可能性が高まっている。

CEX各社がウォレットに本格参入する中、熊市下での価格は静かに推移しているが、水面下ではすでに潮流が動き始めている。

それはすなわち――

「トラフィックの奪い合いこそが、いかなる市場サイクルをも超える永遠のテーマである」

Web3におけるインフラとは、すなわちトラフィック入口である

私たちが生きるインターネット社会において、基本的な共通認識として「アプリケーションがトラフィックの入り口を握っている」ことがある。

例えば、微信(WeChat)公式アカウント上の1つの記事が10万回以上読まれるヒットコンテンツになる場合、あなたが気にすべきことは内容の魅力だけだ。観客がいないことを心配する必要はない。潜在的観客とはすべての微信ユーザーそのものであり、アプリ自体が巨大なトラフィックプールを持っているのである。

しかし、10〜20年前に戻れば、状況は必ずしもそうではなかった。

2Gまたは3G時代には、トラフィックの鍵を握っていたのは通信インフラの提供者、つまり電気通信事業者(キャリア)であった。キャリアはネットワーク構築や通信設備の整備に巨額の投資を行い、それに加えてVAS(Value Added Service:着メロ、MMS、携帯ゲーム、モバイルニュースなど)を提供した。すべてのサービスはキャリア経由で行われ、決済も通話料金で行われた。

これらのサービスは若い世代にとってはやや馴染みがないかもしれないが、当時はごく自然な流れだった。

インフラ提供者は一度大きな投資をしてインフラを整備し、その後はほぼゼロに近い限界費用で通話料+付加価値サービスによってコストを回収していく。膨大なユーザーベースを背景に、安定した収益モデルを確立していたのである。

――どこかCEXの姿に似ていないだろうか?

巨額の投資で取引システムを構築し、継続的な運用とアップデートを行い、現物およびデリバティブ取引の手数料収入を通じてコストを回収する。基盤が安定すれば、さらに多様なサービスや領域へと拡大していく。

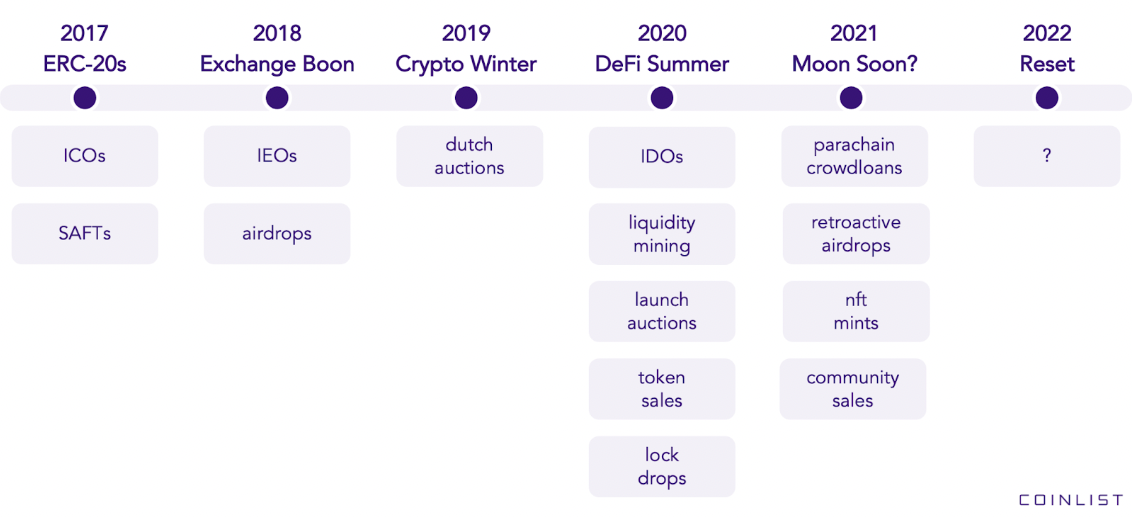

10年前、CEXは間違いなく暗号資産世界における唯一無二の主要トラフィック入口だった。

6年前、ICOブームが到来し、ユーザーはウォレット内の資産を使って直接スマートコントラクトにアクセスしトークンを取得できるようになった。

5年前、CryptoKittiesが登場。ほぼ同時期にOpenSeaが設立され、NFTバブルが到来。ユーザーはウォレットからプラットフォームにアクセスしてNFTを取引できるようになった。

3年前、Compoundが流動性マイニングを最初に導入し、「DeFiの夏」を引き起こした。ユーザーはDAppsと直接インタラクションすることで、トークン報酬を得られるようになった。

忘れてはならないのは、Web3のトラフィックは元来「取引」に結びついているということだ。利益のある取引がある場所に、必然的にトラフィックが集まる。

そして、あらゆる取引の第一インフラであるウォレットは、変化するナラティブとパラダイムシフトの中で、徐々にトラフィック入口としての地位を高めていった。 その結果、2019年に設立されたMetaMaskが成功を収めたのである。

一方で、この過程においてCEX各社はやや後手に回った。暗号資産黎明期のトラフィック覇者であった彼らは、オンチェーンの注目が頻繁に移り変わる中、NFTの台頭とともに徐々にトラフィックを奪われていった。ちょうどかつての電気通信事業者が、微信(WeChat)や支付宝(Alipay)にトラフィックを奪われたのと同じ構図である。

そこでCEXもIEOの実施、ウォレット開発、NFTプラットフォームの構築、BRC-20対応、ステーキングやマイニングの簡便なエントリーポイント提供などを始めた。すべては当然の流れと言える。

既存ビジネスの基盤を守りつつ、オンチェーンのトレンド変化に合わせてトラフィック入口の争奪戦に参加し、既に蓄積した取引ユーザーの規模優位性を活かして、自社のノンカストディウォレットや他のサービスへと誘導する。

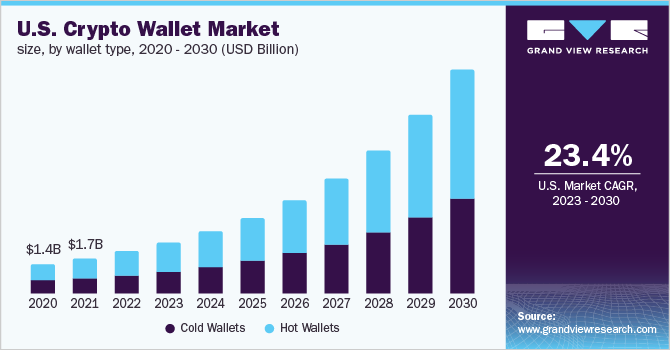

Grand View Researchのデータによると、2022年8月時点で、世界の暗号資産ウォレットユーザー数は2021年8月の7632万人から8402万人に増加。2022年の世界の暗号資産ウォレット市場規模は84.2億ドルであり、2023年から2030年にかけて年平均24.8%の成長率(CAGR)で拡大すると予測されている。

この規模において、ウォレットユーザーとCEX口座保有者の重複部分を厳密に計算しなくても、市場規模と成長率を見る限り、CEX各社が次々とウォレット開発に乗り出すのは極めて合理的な選択である。

より多くのトラフィックを獲得できるのなら、何を躊躇うことがあろうか?

明日を見るには、明後日から見なければならない

20年前、電気通信事業者は通信と付加価値サービスの主な入り口だった。しかし後に起こったことは周知の通り、3G以降のモバイルインターネットの台頭により、上位層のアプリケーションが百花繚乱となり、トラフィックはさまざまな垂直系アプリに分割されていった。かつて一世を風靡したインフラプロバイダーは、次第に下層の「パイプ」――道路は作るが、トラフィックから得られる追加収益はほとんど得られない存在――に成り下がっていったのである。

歴史は単純に繰り返されるわけではないが、常に同じようなリズムを刻むものだ。

「仮想通貨界では一日が一年に相当する」と言われる。DEXの台頭、世界的な規制圧力、ナラティブの急速な変化という外部環境の中で、CEX各社がトラフィックの喪失や取り残されることを恐れないはずがあるだろうか?

答えはもちろん「YES」である。現在のCEXによるウォレット開発は、自社公認チェーンとの連携、自社プラットフォームトークンの活性化、オンチェーンアプリと同等の体験提供を目指しているが、現時点ではせいぜい「取り残されない」レベルにとどまる。

しかし、リードする存在となるには、「明後日」から「明日」を見る視点が必要なのである。

暗号資産市場に「明日」があるとすれば、大規模な一般ユーザーの採用(mass adoption)は避けて通れないテーマである。そしてそれをどのように準備し、布石を打つかという点で、技術的にはアカウント抽象化(AA)、ERC-4337、スマートコントラクトウォレットといったトレンドがすでに浮上しつつある。

一部のL2、例えばStarknetなどはすでにEOA(Externally Owned Account)をサポートせず、AAアカウントのみのサポートに移行しつつある。

もちろん現時点では、ほとんどのシーンでスマートコントラクトウォレットが必須というわけではなく、ガス代の支払い主体といった課題もある。しかし、プログラマブル性、一括操作、非メインチェーンでのガス支払いなどの利点は、将来に向けての布石という色合いが強い。

つまり、大規模採用後のウォレットとインタラクション体験は、まさにこのような形になるべきなのだ。

したがって筆者は、取引所各社が「明後日」を見据えてウォレットに早期から布石を打っているのは、競争の必然であり、業界の食物連鎖トップにいる企業ならではの鋭い嗅覚だと考える。

例えば、OKXが現時点でスマートコントラクトウォレットをリリースしたのは、全体的な市場環境から見れば決して良いタイミングではない。実際に体験してみると、OKXのスマートコントラクトウォレットの入口は比較的奥深くに隠れており、明示的に表示されてさえいない。

しかし将来を見据えるなら、市場低迷期の安定局面でまずリリースし、迅速なイテレーションと小規模な試行錯誤を重ねることで、市場反転時に製品体験が十分に磨き上げられている可能性が高い。好調な市場環境で大量の新規トラフィックが押し寄せた際、自信を持って対応できるようになるのだ。

取引所各社は過去の「他社にあるのに自分たちにはない」という痛い経験をしているため、今度は「他社にあるものは、自分たちがより優れたものにする」。買収でも自社開発でも、ウォレットというトラフィック入口は手放せない。自社のビジネスと組み合わせることで、独自の差別化も可能になる。

また別の視点から考えると、本当にmass adoptionが実現すれば、このウォレットを使うのも、あのウォレットを使うのも変わらない。業界外の普通の新規ユーザーにとって、ブランドの信頼性、インセンティブキャンペーン、使いやすさといった要素は、CEXとDEXの論争よりもはるかに重要であり、「CEXは非中央集権的じゃないから使わない」という原理主義的な立場に陥ることもない。資金力と規模の優位性を持つCEXは、次の波が来るときに後発であっても逆転できる可能性すらあるのだ。

そもそも、彼/彼女が最初に使うウォレットが、なぜMetaMaskでなければならないのか?

永遠のトラフィック争奪戦の中で、最終的な勝者は常に「ユーザー体験」である。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News