ETHの評価にPERを使う:高ければ高いほど買うというのは直感に反するが、従来の評価方法は適用できない可能性

TechFlow厳選深潮セレクト

ETHの評価にPERを使う:高ければ高いほど買うというのは直感に反するが、従来の評価方法は適用できない可能性

ETHの取引をPERのピーク時に購入し、PERの底値時に売却する。

執筆:SAM ANDREW

編集:TechFlow

イーサリアムは収益性資産の特徴を持ち、利益を生み出し、その利益はトークン保有者に帰属する。しかし、それは株式のように収益性資産と見なされるだろうか? イーサリアムの評価倍率はETH価格に影響を与えるのか?

評価倍率とは、資産価値を評価するためのヒューリスティックな方法である。グーグルのPER(株価収益率)は30倍。NVIDIAのPERは230倍。もしグーグルの現在の利益が30年間持続すれば、投資回収には30年かかる。もし利益が成長すれば、必要な年数はさらに短くなる。NVIDIAと比較すると、グーグルの評価は低い。30倍と230倍という価格評価の差異は、リターンの唯一の要因ではないが、重要な要素ではある。NVIDIAのような高評価資産は、現在の評価倍率に高い成長期待が織り込まれている。もし彼らがこの高い期待に応えられなければ、価格は急落する。

同様の評価倍率は暗号資産にも適用できる。時価総額を手数料総額で割ったものは、暗号資産の評価倍率となる。時価総額は市場がその資産に与える現在の価値を表す。手数料とはプロトコルが生み出す総収入のことである。ブロックチェーンの収入は、ネットワーク全体で分配される利益に類似している。したがって、ブロックチェーンの収入と利益倍率は同じものである。

イーサリアムの評価倍率はどれくらいか?

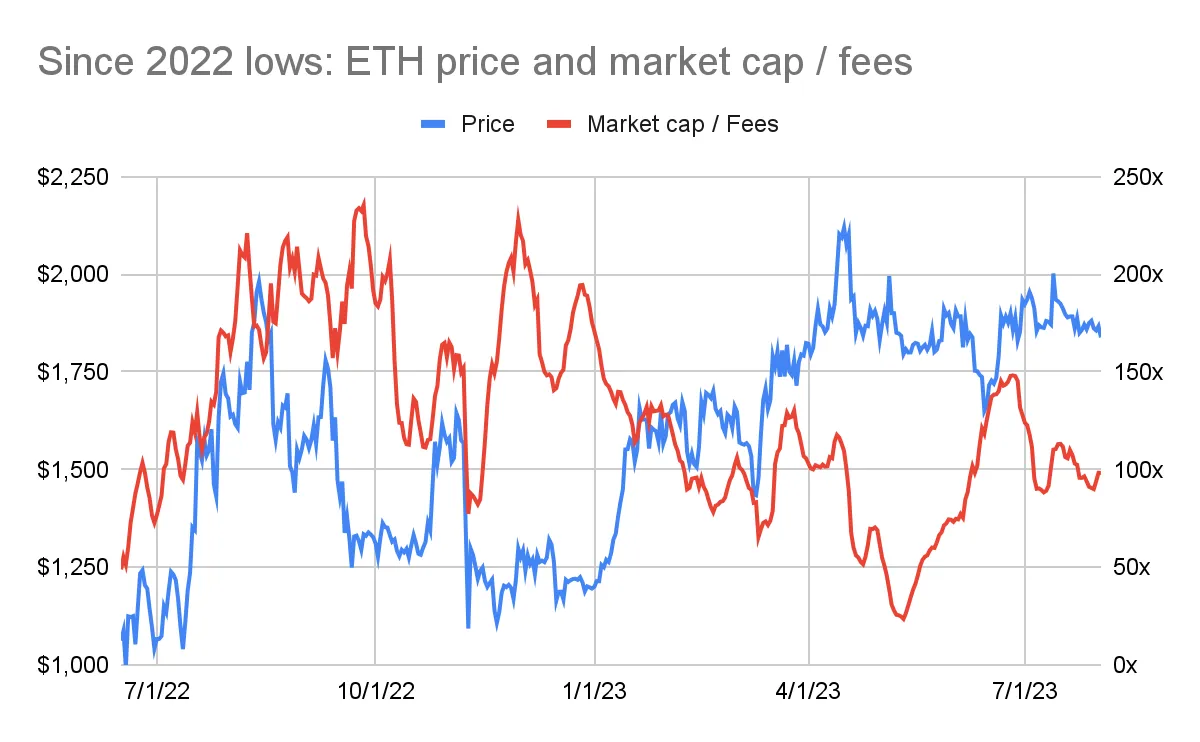

現在、イーサリアムの取引評価は7日間年化手数料の100倍である。2022年夏以降、イーサリアムの手数料倍率は25倍から235倍の間で変動してきた(下図参照:2022年の安値以降のETH価格と時価総額/手数料)。

予想外の関係

上のグラフは、イーサリアム価格と評価倍率の間に逆相関があることを示している。イーサリアムを購入する最良のタイミングは2022年末だった。そのときイーサリアム価格は約1200ドルだったが、ちょうどその時期に評価倍率は200倍という高水準に達していた。2023年春になると、イーサリアム価格は約2000ドルに近づいたが、手数料倍率は50〜100倍に低下した。

価格と評価倍率の間の逆相関は意外である。通常、評価倍率が低いときに資産はより投資価値が高いとされる。資産が転換点に達する前は、倍率は通常低くなる。市場はその資産が割安であることに気づき、価格上昇とともに評価倍率も上昇し始める。

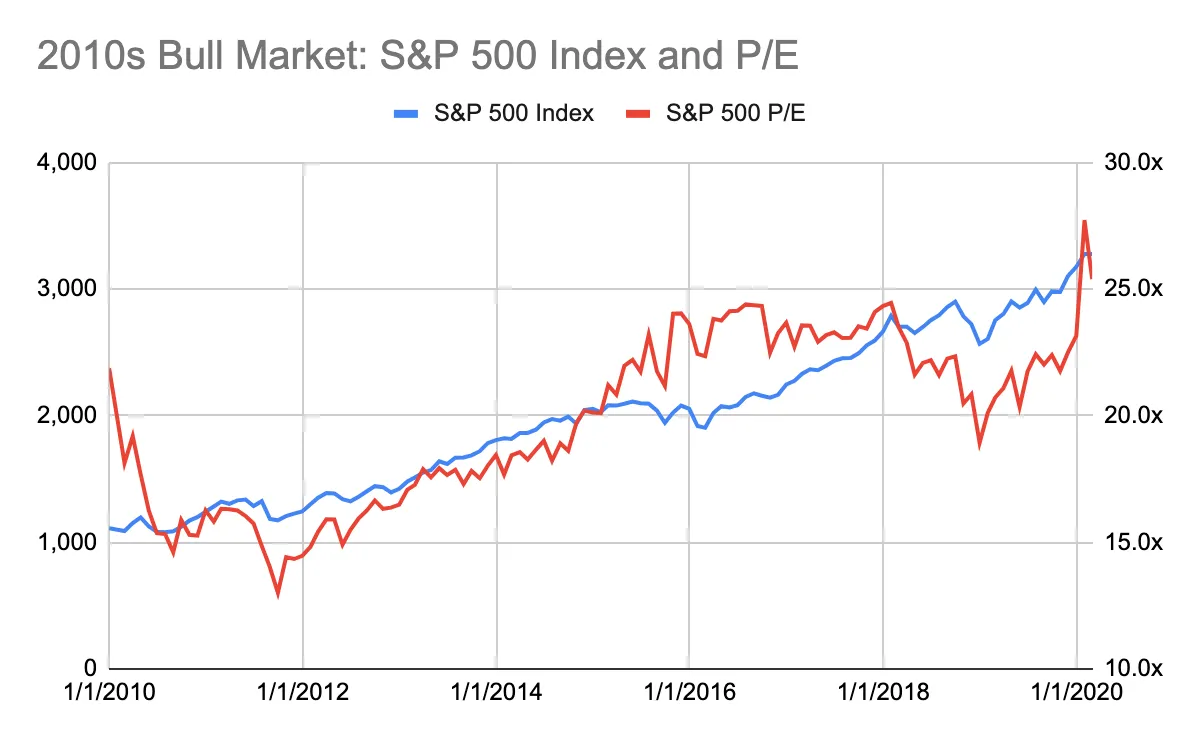

下のグラフ(2010年代のバブル期:S&P 500とPER)は、価格と倍率の一般的な関係を示している。これは2010年代、パンデミック前の米国株式市場のバブル期を描写したものだ。この10年のはじめ、S&P 500のPERは約15倍だった。S&P 500の1928年以降の平均PERは18倍、2000年以降は26倍である。2011年、米国は世界金融危機から立ち直り、金利は歴史的低水準にあり、これが転換点となった。その後、価格と倍率は着実に上昇し始めた。

では、イーサリアムの倍率から何が読み取れるのか?

イーサリアムの倍率は、ETHが「安い」か「高い」かを示しているのか?

「安い」または「高い」という状態は、ETHの価格パフォーマンスにどう影響するのか? これは株式市場と同様に、良い買い場の指標になるのか?

これらの疑問は、過去データの分析によって答えられる。

過去5年間で、ETH価格は10ドルから4000ドル以上に上昇した。この400倍の価格変動により、一つのグラフで関係を観察するのは困難になる。代わりに、異なる期間を強調することでトレンドを明らかにすることができる。

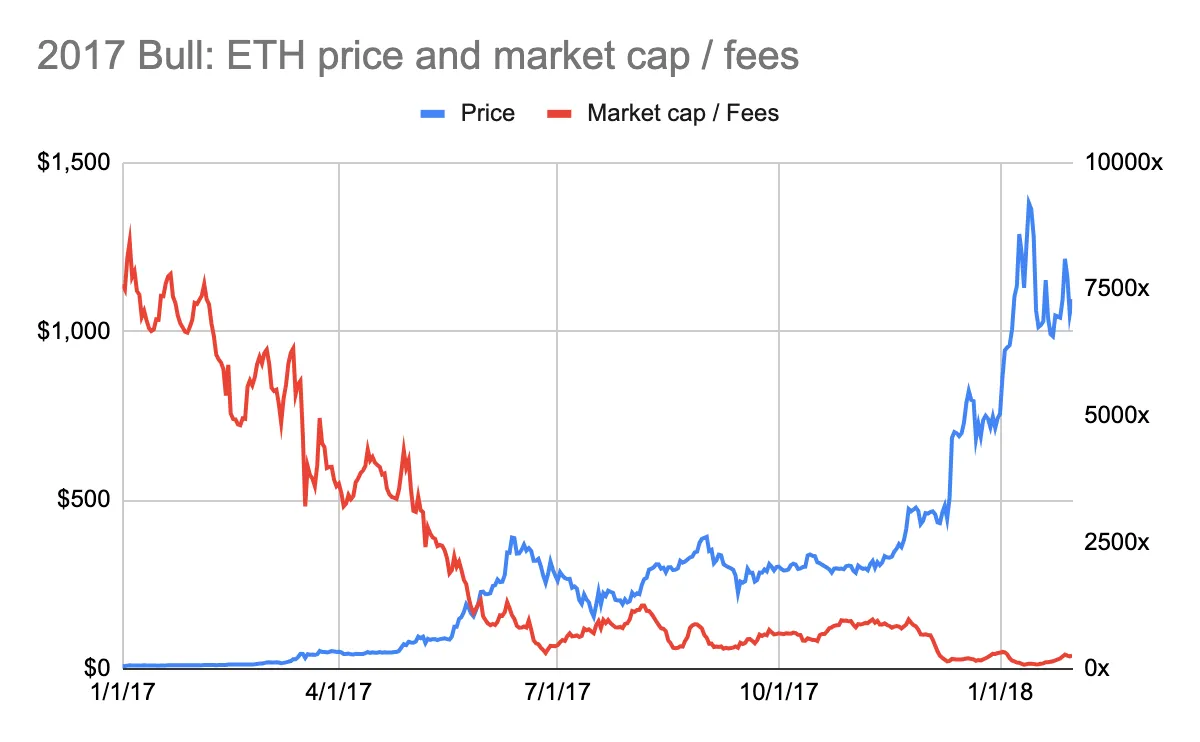

2017年のバブル期は、倍率と価格の逆相関を際立たせた。2017年初頭、イーサリアムの倍率は驚異の7700倍の手数料に達した(下図参照:2017年バブル期:ETH価格と時価総額/手数料)。しかし、価格変動の観点からは、それがイーサリアムを買う好機だった。価格は約10ドルであり、その後価格は10倍に上昇し、倍率は100倍に低下した。

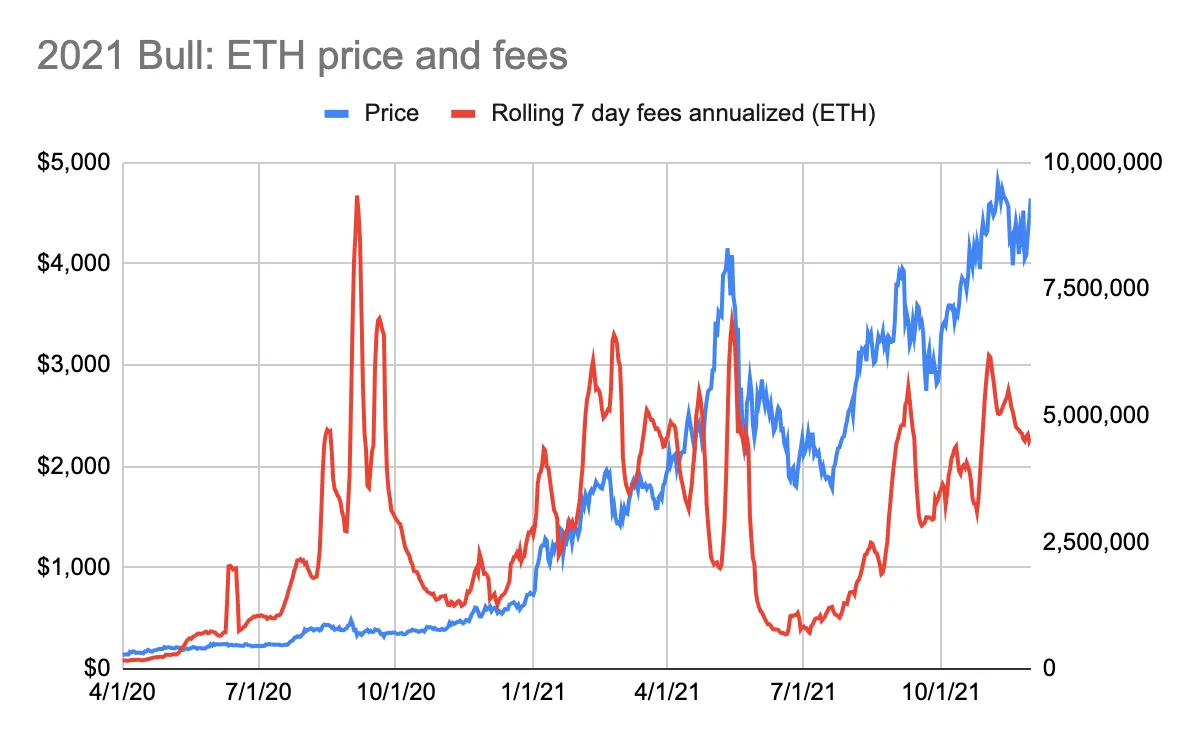

2021年のバブル期も同様の傾向を示した。2020年初頭に約200ドルでイーサリアムを購入した場合、その時点での倍率は手数料の650倍であった(下図参照:2021年バブル期:ETH価格と時価総額/手数料)。イーサリアム価格は24倍に上昇し、一方で手数料倍率は22倍に圧縮された。

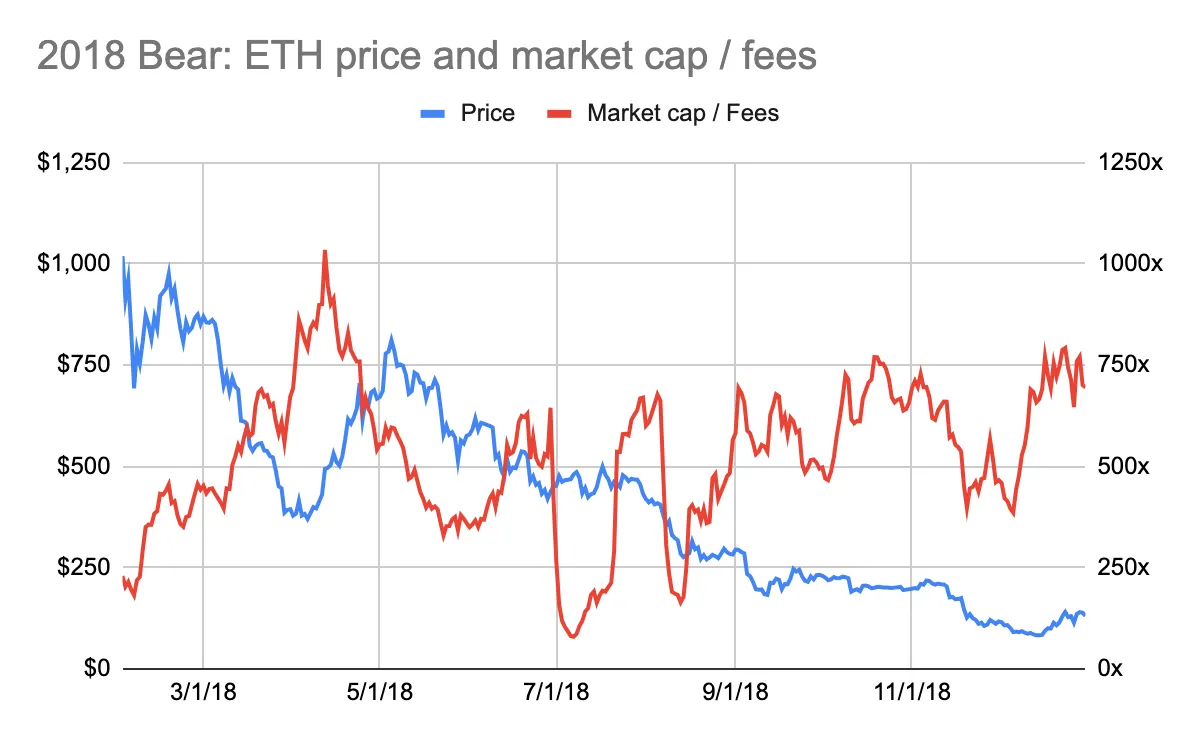

イーサリアムの熊相場も同様の逆相関を示している。2018年初頭、イーサリアム価格は約1000ドルのピークに達し、同時に倍率は手数料の200倍まで低下した(下図参照:2018年熊相場:ETH価格と時価総額/手数料)。数ヶ月前には、倍率は手数料の3000倍を超えていた(上図:2017年バブル期:ETH価格と時価総額/手数料)。これは当時、イーサリアムを売却する好機だったことを示唆している。

同様に、2021年末にはイーサリアム価格が4000ドルを超える史上最高値を記録した一方で、倍率は手数料の25倍まで低下した(下図参照:2022年熊相場:ETH価格と時価総額/手数料)。これもまた、その時点でイーサリアムを売却する好機だったことを示している。

複数の結論

ETH価格と倍率は逆比例する。歴史はETHがPERのピーク時に購入し、PERが底値のときに売却することが最も良いことを示している。つまり、評価倍率が最高のときに購入し、最低のときに売却するのである。

この結論は確かに直感に反する。

これは株式などの収益性資産の取引方法とは異なる。

この特殊な関係をどう説明すべきか?

この直感に反する結論は、以下の説明で理解できる:

-

市場は先読み的である。

-

イーサリアムの価値は手数料倍率に基づくものではない。

1. 市場は先読み的である

株式、商品、暗号資産市場のいずれにおいても、市場は先読み的である。価格は過去ではなく将来への期待を反映している。言い換えれば、企業の価値は将来のキャッシュフローに基づいている。

時価総額/手数料倍率は、特定時点におけるイーサリアムの手数料を反映している。倍率計算に使われる手数料データは、過去7日間の合計手数料に52週を掛けたものである。これはイーサリアムの将来の手数料ポテンシャルを反映していない。この手数料データは先読み的な指標ではない。

過去データの分析は、イーサリアム市場の先読み性を裏付けている。2017年のバブル期、イーサリアム価格は、(ETH建ての)手数料が上昇する前にすでに上昇していた(下図参照:2017年バブル期:ETH価格と手数料)。なお、2018年初頭の価格下落は、手数料の下落ほど急速ではなかったことに注意。

2021年のバブル期でも、同様だがやや弱い傾向が見られた。2021年5月まで、価格は対応する手数料増加の前に上昇し始めた(下図参照:2021年バブル期:ETH価格と手数料)。しかし、2020年夏には手数料がほぼ2倍に増加したが、イーサリアム価格にはそれに対応する変化は見られなかった。また、2021年初頭には手数料の増加がイーサリアム価格の上昇を引き起こした。この順序の逆転は、パンデミックによるものと説明できる。2020年夏、人々は自宅に閉じ込められていた。DeFiアプリケーションが爆発的に成長し、ユーザーはイーサリアムの手数料に多くを費やした。しかし、投資界は暗号資産に注目していなかった。

ETH価格は、イーサリアムの手数料増加が予想されるときに最も顕著に変動する。これはバブル期に特に顕著である。ETH価格が下落または横ばい推移しているときは、この関係は否定も証明もされていない。

2. ETHは手数料倍率で評価されていない

市場はおそらく、イーサリアムを手数料倍率で評価していない。もしそうであれば、ETH価格と手数料倍率はある程度同期して動くはずである。論理的には、低いPERは魅力的な参入価格を意味するはずであり、逆ではない。

イーサリアムの手数料倍率は激しく変動し、高評価倍率に向かって傾斜している。2016年以降、イーサリアムは手数料の10倍から8,800倍の間で取引されてきた。2021年以降、この範囲は20倍から235倍に圧縮されている。評価倍率は依然として比較的高い。

イーサリアムは収益性資産、商品、価値貯蔵資産の特徴を持っている。収益性資産の評価は収益倍率に基づくが、商品や価値貯蔵資産はそうではない。ETHの評価を手数料倍率で説明するのが難しいことは、ETHがむしろ価値貯蔵資産として扱われている可能性を示している。

しかし、ここで問題がある…

もしETHが収益性資産と見なされていないなら、なぜ価格は手数料増加の予想時に変動するのか?

価格は本来、変動すべきではない。畢竟、もしETHが価値貯蔵資産なら、イーサリアムの手数料増加はその評価に大きな影響を与えるべきではない。

しかし、実際には手数料は価格に影響を与えている。

その影響はどの程度か?

はっきりとは言えない。ETH価格は、マクロ要因、規制、競争など複数の変数に影響される。どの変数が価格に最も大きく影響しているかを特定することは不可能である。

暗号資産分野、特にイーサリアムにおいて、ファンダメンタルズ(例:手数料)は重要である。ファンダメンタルズはネットワークの健全性と将来性を決定づける。第1層ブロックチェーンに関しては、ファンダメンタルズはネットワーク評価においてある程度の役割しか果たさない。ブロックチェーンの価値は、主にその貨幣的特性、すなわち価値貯蔵・価値移転能力およびネットワークの安全性に現れる。第1層ブロックチェーン上に構築されるプロトコルやアプリケーションは、より多くの部分で収益性資産としての属性に依存している。

したがって、倍率の取引からETH価格を導き出すことはできない。イーサリアムの「安い」または「高い」という倍率は、あまり意味を持たない。しかし、イーサリアムの指標である手数料は、価格変動を駆動している。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News