ユーザー成長が頭打ちとなる中、Perp DEXはどこへ向かうのか?

TechFlow厳選深潮セレクト

ユーザー成長が頭打ちとなる中、Perp DEXはどこへ向かうのか?

一方では、成長手段が非効率で、金銭を投入しても真のユーザー成長を獲得できない。他方では、ユーザーエクスペリエンスや参入障壁の低下も依然として迅速に実現できていない。

GMX V2がメインネットにリリースされたが、市場の反応は冷ややかであり、これは現在のPerp DEX(パーペチュアルDEX)分野が成長の限界点を迎えていることの縮図でもある。

本稿では、Perp DEX分野の現状、成長の停滞とその原因を分析し、解決策および将来の展望について考察する。

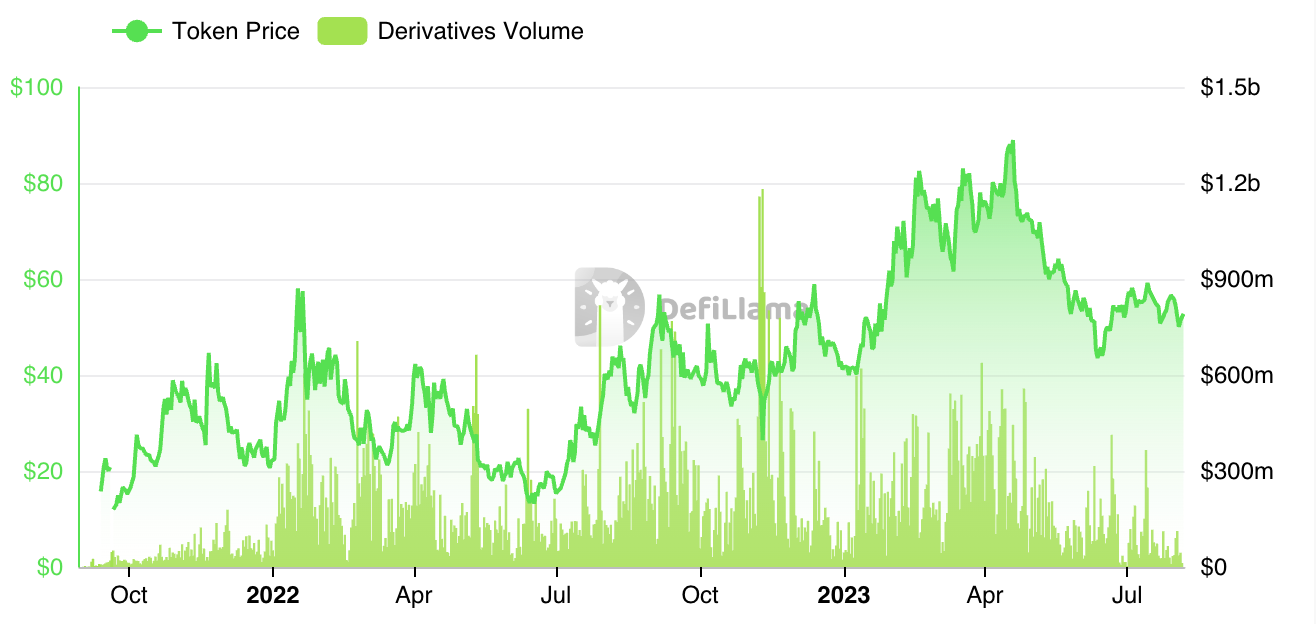

全体的に見ると、Perp DEX分野の取引量(Volume)はまだ3ヶ月前の繁盛期の約60%程度を維持しているが、手数料収入とユーザー数の減少はより顕著である。日次アクティブユーザー数(DAU)はピーク時の約30%まで落ち込み、合計しても当時のGMX一社とほぼ同じレベルにまで低下している。

取引量のデータも、トークンインセンティブに大きく依存している。以前のGMX/GNSのように実際のユーザーベースに基づく成長とは異なり、現在のPerp DEX分野では取引インセンティブの影響力は無視できないほど大きくなっている。

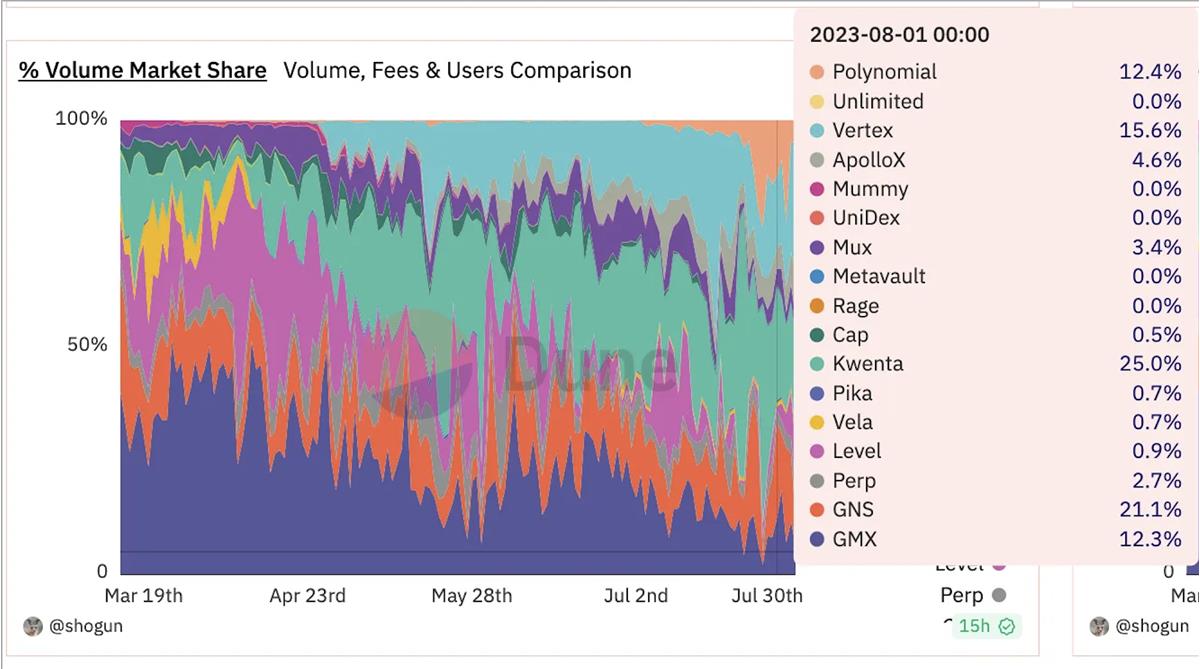

例えば、現在も取引量で首位を維持しているKwenta(SNXの取引フロントエンド)は、その取引量の大部分がインセンティブによるものだ。これには、Opが毎週SNXに提供する30万OP、Kwentaに提供する3万OP、および$Kwentaの新規発行が含まれており、これらは週間で約60万米ドル相当の巨額な支援となっている。

最近注目を集めるもう一つのSNXフロントエンドPolynomialの成長も同様に、Op grantsを活用した取引インセンティブによるものだ。最近では「スーパージュン」までもが、SNX系列の分配の手厚さを度々感嘆しているが、その裏にはOPコミュニティの黙々とした支援(接盤)がある。

取引インセンティブは確かに取引量の増加をもたらすが、直接インセンティブを配布するKwentaや、エアドロ期待のあるVertexなどが取引量ランキングで交互にトップを争い、その取引量はほぼGMXの3倍に達している。しかし、アクティブアドレス数で見るとその約1/3程度しかなく、さらにその中からインセンティブ目当てのユーザーを除けば、残る真のユーザー数は一体どれほどになるだろうか。

なぜ取引インセンティブでは真のユーザーを引きつけられないのか?専門チームは、平均インセンティブ単価を極めて低く抑えるために取引量を人為的に膨らませるためだ。例えば現在のSNX関連の取引インセンティブと実際の手数料収入は非常に近い水準にあり、個人投資家にとってここでの取引による利益は限定的であり、大規模な真のユーザーの移行を促すことは難しい。

真のユーザーを獲得できなければ、健全な自然成長も望めず、他の利用されないDappと同じように、「トークン」が最も重要な製品になってしまう。相場が良ければ誰もがデータを根拠に価格上昇を唱え、潮が引いた時には裸で立たされるだけだ。

この問題の根源は依然として「オンチェーンにおける真のユーザー」の識別困難にある。単純に1アドレス=1ユーザーとカウントすれば、現在のL1/L2のように、すべてがエアグラスや作業グループによって操作されてしまう。ただしここで異なるのは、Perp DEXという「真の収益」を基盤に発展してきた分野に対して市場は持続可能な収益性を期待している点だ。その期待に応えられなければ、価格は瞬く間に下落してしまう。

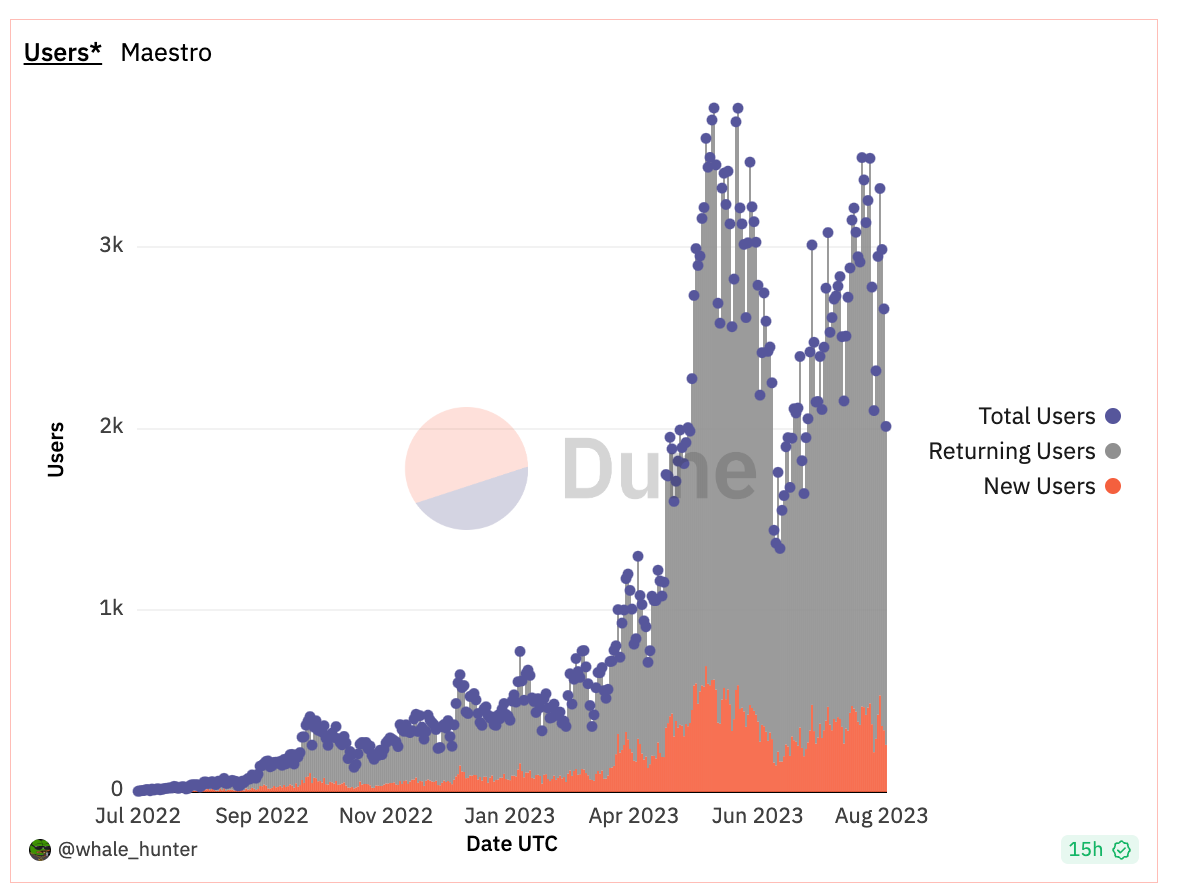

取引インセンティブでは効率的なユーザー移行を促進できない以上、あとはユーザー体験の向上と参入ハードルの低下に注力するしかない。現時点でDappを利用できるユーザーは暗号資産全体のユーザーに比べてごく一部に過ぎない。CEXのユーザーを取り込むことができれば、突破口になるかもしれない。最近話題のBot分野では、Telegramベースのフロントエンド+マネージドサービスのモデルにより、DEXのユーザー体験が大幅に向上し、初心者でも容易にマイナーなトークン(土狗)取引ができるようになった。Maestro Botはトークンを発行していないにもかかわらず、安定して3,000のDAUを維持している。

ただし、Bot分野で現在主流を占めているのはMemeトークン/マイナーな新興トークンであり、これらの取引サイクルは短く、初期段階のアルファ情報に重点が置かれる。この点においてはCEXが天然の劣勢にある。一方で、主要通貨を中心とする先物取引においては、DeFiがCEXに対して特別な優位性を持っているわけではない。

Bot以外の分野では、DeFiウォレット自体の使いやすさの進化も期待される方向性の一つだ。AAウォレットのような仕組みを通じて取引体験を向上させる試みもあるが、それでもこれはすぐには進展しないプロセスである。

以上から、Perp DEXは現在ユーザー成長のボトルネックに直面しており、取引量の中にも取引インセンティブによる水分が多く含まれている。主な課題は二つある:第一に、資金投入によるユーザー獲得手段が非効率であり、マネーゲームによって真のユーザー成長を実現できないこと。第二に、ユーザー体験や参入ハードルの低下が依然として迅速に進められていないこと。BotやAAウォレットといったインフラ整備が進むことで、この状況は改善される可能性がある。

これらの問題は非常に大きく、GMX V2ひとつで解決できるものではない。また、現在のBot分野の発展から読み取れるのは、インフラ層(Uniswap)よりもコンシューマーサービス層(Unibot)の方が実際に高い収益性を持つ可能性があるということだ。基本的なメカニズムが均質化する中で、ユーザーへのサービスや運営に注力することがより大きなリターンをもたらす。BitMEXが永続契約を発明したが、最終的な勝者はBinanceだったのと同じ構図である。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News