分散型ステーブルコインの黄金時代:多様な発展の中から次の機会を探る

TechFlow厳選深潮セレクト

分散型ステーブルコインの黄金時代:多様な発展の中から次の機会を探る

我々は今、分散型ステーブルコインの黄金時代へと突入しつつある。しかし、どのステーブルコインが最も安全なのだろうか?

執筆:IGNAS

編集:TechFlow

あなたは何かステーブルコインを保有していますか?もしそうなら、どのステーブルコインですか?また、それらをどう活用していますか?最大のリターンを得るためにマイニングに使っているのか、それとも市場下落時に購入するための準備として単に保有しているのでしょうか?

あるいは、関連リスクを回避するために既に法定通貨に交換してしまったかもしれません。特にUSDCのようなドルペッグ型ステーブルコインが一時的にペッグを外れたことからすれば、それは理解できます。あるいは、現在の法定通貨がブルーオーシャン級DeFiプロトコルでのレンディングよりも高いリターンを提供しているため、法定通貨を選んだ可能性もあります。

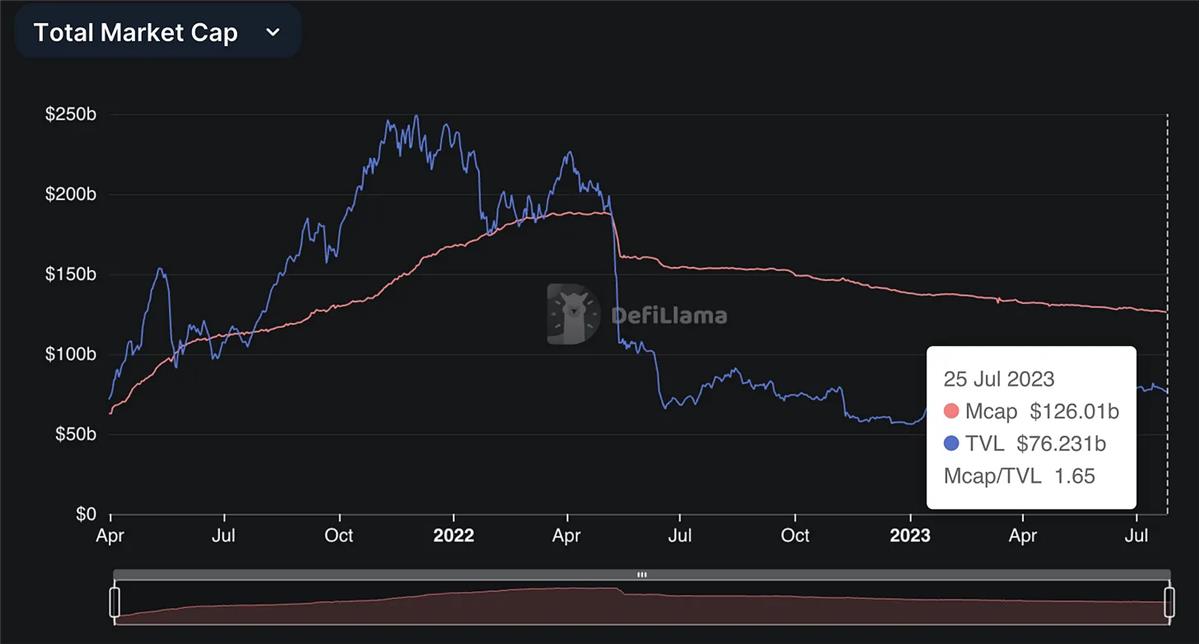

暗号資産市場全体の弱気相場もあり、ステーブルコインの時価総額は史上最高の2000億ドルから現在の1260億ドルまで減少しており、これは驚くべきことではありません。

心配しないでください。ステーブルコイン市場はますます面白くなってきており、Synthetixの創設者は「我々は分散型ステーブルコインの黄金時代へ向かっている」と述べています。

しかし、どのステーブルコインが最も安全なのでしょうか?

これは非常に重要な問いです。なぜなら、ある朝起きたら自分のステーブルコインの価値が50%も下落していた、という事態を避けたいからです。

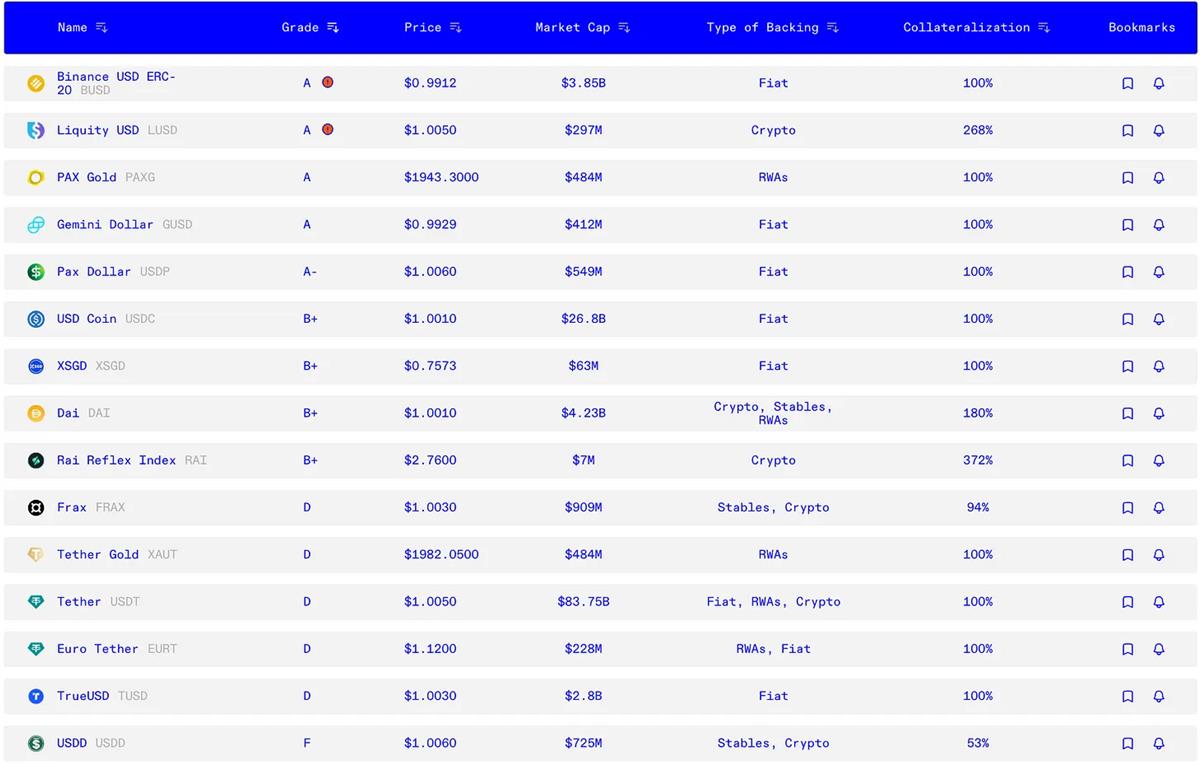

幸運なことに、今週、非営利組織Bluechipが主要ステーブルコインの経済的安全性評価を発表しました。この安全性スコアは安定性(S)、管理(M)、実装(I)、分散化(D)、ガバナンス(G)、外部要因(E)を総合的に考慮し、情報を提供しています。

そして、最も安全なステーブルコインとは……

…BUSD、PAXG、GUSD、およびLiquityのLUSDでした。これにより、LUSDは経済的に最も安全な分散型ステーブルコインとなり、USDCよりも安全と評価されました。

ただし、これは驚くべきことではありません。3月のUSDCがペッグを失った重大な出来事の際、LUSDは避難所的な役割を果たしました。

興味深いことに、他のDeFiステーブルコインは評価範囲内で異なる結果となり、DaiとRaiはB+、USDDはFの評価を受けました。

TronのUSDDはF評価を受けた理由として、その準備資産にTRX(69%)、BTC(29%)、TUSD(2%)が含まれているものの、BluechipはTRXを担保比率にカウントしていないことが挙げられます。Terra/Lunaの崩壊は、内生的担保が急速に価値を失う可能性があることを示しています。

これらの知見に興味がある場合、以下は選定されたステーブルコインに関するレポートの簡単な要約です:

BUSD ERC-20(評価:A):Paxosが発行するこのステーブルコインは、一般ユーザーにとって安全と見なされています。2023年にニューヨーク州金融サービス局(NYDFS)が発行停止を命じましたが、BUSDの裏付けには影響ありませんでした。

LUSD(評価:A):LUSDはLiquityプロトコルの一部であり、高度な分散化を特徴としています。コードによる制御を人間の判断より好むユーザーに適しています。スマートコントラクトおよびオラクルのリスクに注意し、1ドル以上でLUSDを購入する際は慎重になるべきです。

USDC(評価:B+):USDCは最も安全なステーブルコインの一つで、短期米国国債と現金預金で裏付けられています。広く利用可能であり、破産との無関係を証明する準備資産と利用規約内の償還スケジュールを含めることで評価をさらに高めることができます。

Dai(評価:B+):DAIは最初期のオンチェーンステーブルコインであり、主に中央集権的資産で裏付けられています。それでも安全とされ、許可不要のプロトコルを求めるユーザーに最適です。

Rai Reflex Index(評価:B+):RAIは特定の法定通貨にペッグされていない、価格が変動する分散型ステーブルコインです。実験的ではありますが、伝統的なステーブルコインに代わる低ボラティリティの代替手段として信頼性が証明されています。ETH担保で支えられており、分散型かつ検閲耐性を持つステーブルコインを求める上級ユーザー向けです。

USDT(評価:D):最も初期かつ最大規模のステーブルコインですが、透明性の問題や多様な準備資産があります。機関投資家、高純資産家、および直接償還メカニズムにアクセスできる上級トレーダーに最も適しています。

Frax(評価:D):FRAXは堅固なペッグと市場ストレス下での良好なパフォーマンスを持ちますが、部分担保および中央集権的資産への依存が懸念されます。複雑なプロトコルを扱える、リスクとリターンを求めるマイナーや流動性提供者向けです。

USDD(評価:F):USDDはTron DAO Reserveが管理しており、失敗したUSTステーブルコインに類似しています。供給量のわずか50%しかTRX以外の担保(主にビットコイン)で裏付けられておらず、資産混合の懸念があるため、使用は強く推奨されません。

おそらく疑問に思うでしょう。この安全性評価と分散型ステーブルコインの黄金時代の間にはどのような関係があるのか?

関係はあります。なぜならこれから紹介するのは、次の大きな出来事となるかもしれないが、完全に崩壊する可能性もある実験的なDeFiステーブルコインだからです。

資金の安全性が極めて重要であることを念頭に置きながら、次にDeFiステーブルコイン業界がなぜこれほどエキサイティングなのかを見ていきましょう。

Lybra ―― LUSDの挑戦者

時価総額トップ10に入るステーブルコインを見てみましょう。何が目につきますか?

まず第一に、驚くべきことにUSDTが市場シェアの66%を占めており、このステーブルコインはBluechipの評価では安全ではない(「D」評価)とされています。第二に、今月の時価総額が増加したのはUSDTとLUSDの2つのみであり、他のすべてのステーブルコインは減少、中には大幅に減少したものもあります。

しかし、トップ10圏外では、Lybra Financeが発行するeUSDというステーブルコインがあります。

興味深いことに、LybraはLiquityのフォークプロジェクトですが、LiquityがETHのみを担保として受け入れるのに対し、stETHを担保として受け入れることで差別化しています。stETHの存在により、eUSD保有者は年率約7.2%のリターンを得られます。

eUSDのリターンはstETHのリターンを上回っています。これは、eUSDが159%の過剰担保率でstETHを担保としているためです。

潜在的な問題としては、LybraがLiquityのETH:USD価格源を使用しているため、stETHのデペッグリスクがあります。

もう一つeUSDに関連する問題は、リターンがRebaseによって分配される点です。つまり、年率リターン分だけeUSDトークン数が増えるということです。この問題やその他を解決するために、Lybraは現在v2をリリースし、新たなステーブルコインpeUSDを導入しました。

主なアップグレード内容は以下の通りです:

-

マルチチェーン対応:peUSDはeUSDのマルチチェーン版(LayerZero)であり、保有者が異なるブロックチェーン上でステーブルコインを利用できるようにします。

-

複数担保による発行:再調整(Non-Rebase)型LST(Rocket PoolのrETH、BinanceのWBETH、SwellのswETHなど)を直接使用してpeUSDを発行できます。リターンは基盤となるLSTで蓄積され、peUSDを消費してもLSTの価値は増加します。

-

継続的リターン:eUSDをpeUSDに変換すると、peUSDを消費しても基礎となるeUSD担保の金利を受け取り続けられます。

-

DeFi活動での利用:peUSDは再調整トークンではないため、暗号エコシステム内でより広く利用可能です。

全体的に、eUSDはLUSDにとって最大の脅威となり得ます。他にもRaft(stETHのみサポートのRステーブルコイン)やGravita(複数LSTサポート)といった競合が存在します。

しかし、Liquity側にも反撃の手札はいくつかあります。

Liquity V2

Liquityの素晴らしさはその簡潔さにあります。ETHを担保にして0%金利でLUSDを発行できます。加えて、一回限りの0.5%の借入料金のみです。

当初、Liquityはガバナンス重視のDaiに対する代替案として登場しました。LUSDはほとんどガバナンスを持たず、スマートコントラクトは不変(アップグレード不可)です。これらは経済的安全性にとっては有利ですが、成長には必ずしも必要ではありません。

競合に追随するため、LiquityはLSTをサポートするv2をリリースする予定です。ただし、「V2」という名称はアップグレードではなく、全く新しい製品となります。

Liquity v2は「ステーブルコイン三難問題」(分散化、安定性、拡張性)を、リスクフリーのヘッジモデルと元本保護付き準備資産方式で解決することを目指しています。

複雑ですが、以下はその仕組みの簡単な説明です:

仮にAliceが1ETH(2000ドル相当)を持っているとします。彼女はこれをLiquity v2に預け、2000個のv2 LUSDを得ます。この時点でLiquityが彼女のETHを保有し、Aliceは2000個のv2 LUSDを所有します。もしETH価格が2000ドルを下回れば、Aliceのv2 LUSDは完全担保されなくなり、価格スパイラルのリスクが生じます。

この問題を解決するために、Liquity v2は以下の機能を導入します:

元本保護付きレバレッジ:ユーザーは将来の価格に対して賭けるレバレッジ取引ができ、支払ったプレミアムのみがリスク対象となり、元本は守られます。これは需要を高め、v2 LUSDの裏付けを強化するはずです。

セカンダリマーケット:ユーザーはこうした元本保護付きポジションを他人に売却できます。もしポジションが売れなければ、Liquityが補助金を出し、全てのポジションが購入されることを保証し、補助金はシステム内に留まります。

これにより多重効果が生まれますが、目的はDeFiユーザーに複数の選択肢を提供することです:元本保護付きレバレッジ、マイナーの収益機会、セカンダリマーケットでの取引機会などです。

v2のリリースは2024年の予定です。

SynthetixのsUSD

なぜSynthetixの創設者Kainが分散型ステーブルコインに対して楽観的なのか、気になりますか?

その理由は、Synthetix V3が段階的にリリースされているからです。SynthetixはDeFiプロトコルの中でも比較的複雑なもので、そのエコシステムの中心にはSNXで裏付けられたsUSDステーブルコインがあります。

V3は、sUSD発行者が直面する2つの主要な課題を解決します:

-

複数担保プール:V3は担保に依存せず、あらゆる担保を使って合成資産を裏付けることができます。一方V2ではSNXのみが許可されていました。これによりsUSDの流動性が向上し、Synthetixがサポートする市場範囲も拡大します。

-

Synthetixローン:ユーザーは債務プールリスクを負うことなく、利息や発行料なしでシステムに担保を提供してsUSDを生成できるようになります。

sUSDの発行を試みたことがあるなら、これらの変更がどれほど重要か理解できるでしょう!

これでsUSDはFRAX、LUSD、DAIといった確立されたステーブルコインと競争する可能性を秘めています。

MakerDAO

Makerは現在Endgameフェーズに入っています。覚えておくべき重要な点は、規制環境の要請があれば、Daiはドルとのペッグさえも放棄する可能性があることです。現在、Makerは活況を呈しています:

-

MKRは30日間で66%上昇し、Makerの創設者は継続的にMKRを購入しています。

-

再活性化されたDai貯蓄利率により、DAI保有者には3.49%のリターンが提供されています。

-

Spark Protocol(DAIに特化したAaveのフォーク)のロックされた総価値(TVL)は7500万ドルに達しました。

-

MakerはUSDCへの依存度を3月の65%から現在の17%まで低下させました。

-

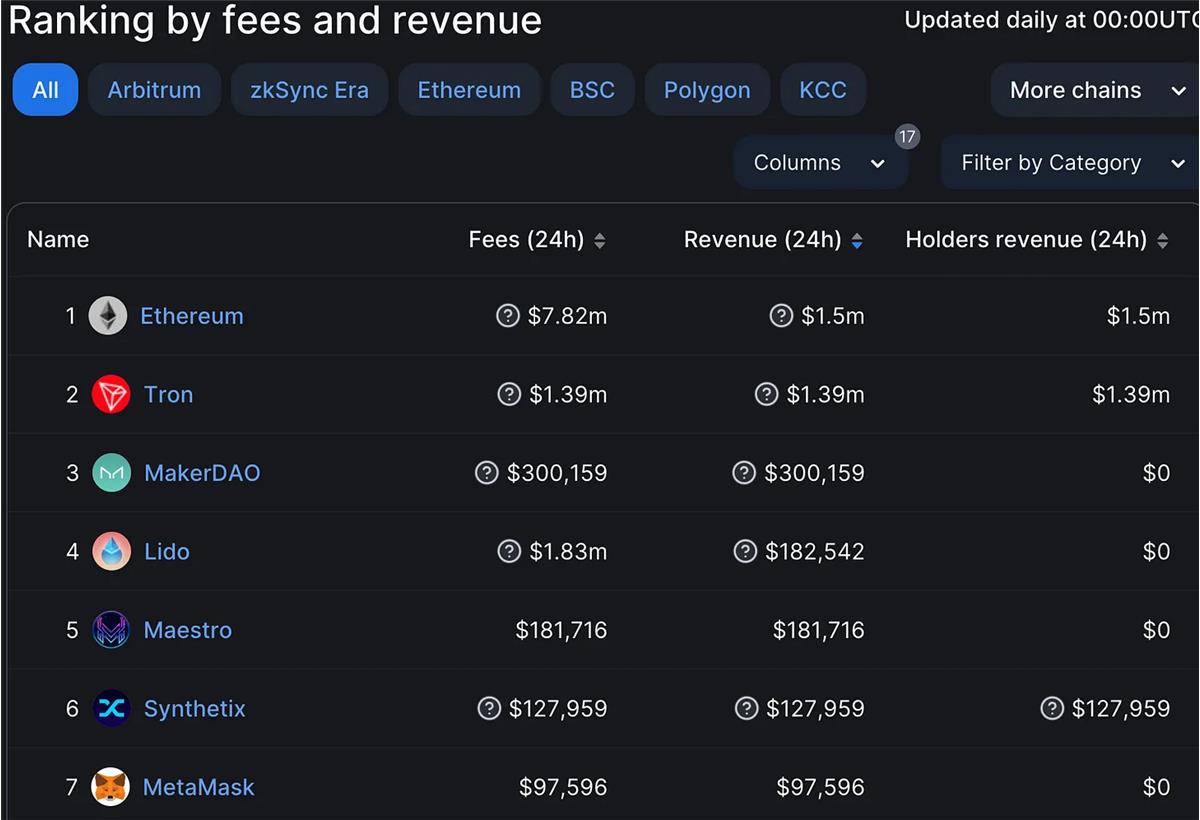

Makerは現在、収益ベースで第3位に位置しており、Lido、Synthetix、Metamaskを上回っています。

Frax V3 ―― USDCからの脱却?

Fraxはブルーチップ社の評価でDランク(不安定)を取得しています。報告書によると、FRAXにはリスクがあります。部分的に担保がボラティリティの高いFXSトークンであること、中央集権的資産(USDC)への強い依存、およびコアチームが投票権と金融政策に大きな支配力を持つことが原因です。

これは、リスクとリターンを求めるマイナーや流動性提供者向けであり、プロトコルの複雑さを扱える人向けです。

DAIと同様に、USDCがデペッグした期間にFRAXもドルペッグを失っており、どうやら教訓を学んだようです。

Fraxの創設者Sam KazemianはTelegramチャットで、V3は30日以内にリリースされると予告しています。

V3の詳細情報はほとんどありませんが、DeFi Cheetahの報道によると、V3は「法定通貨(USDCを含む)にまったく依存しないシステム」になるとされています。

これは画期的な進展です。もし真実ならば、V3はV2とは全く異なるものになります。

Samは以前、連邦準備制度理事会(FRB)のメイン口座を取得することが長期目標だと述べており、これによりドルを直接保有・取引でき、FRAXをほぼリスクフリーのドルに近づけることができるとしています。

これによりFRAXはUSDC担保を放棄し、時価総額を数千億ドルまで拡大できるようになります。

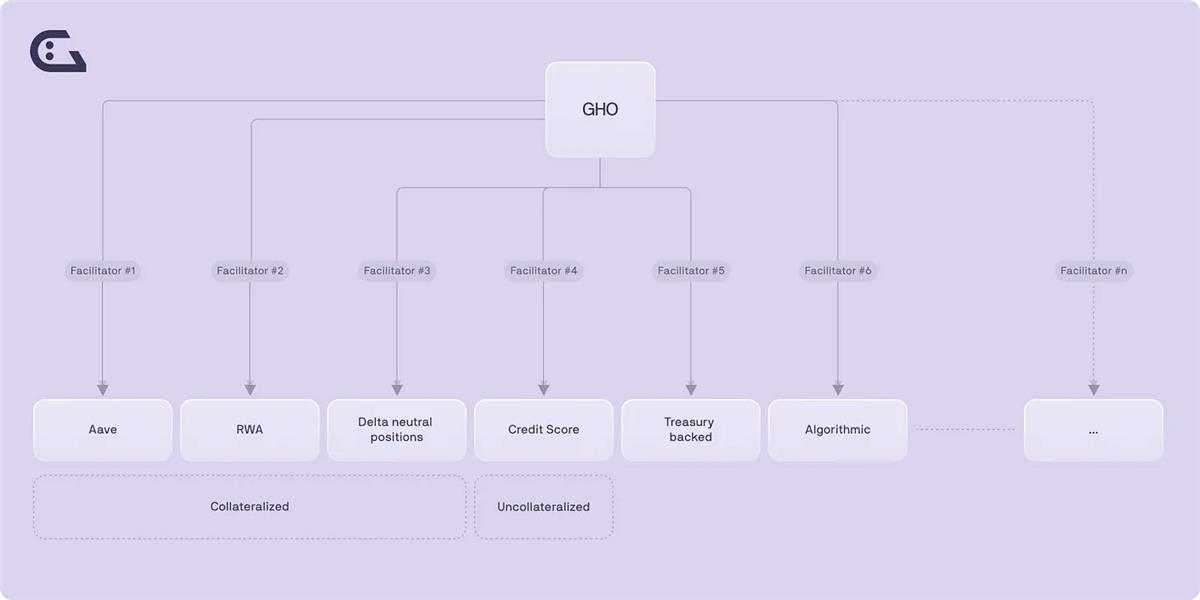

GHO ―― ステーブルコイン界の新玩具

リリース前には多くの注目を集めたものの、成長速度は私が予想したより安定していますが、やや緩やかです。確かにAaveは580億ドルのTVLを誇ると主張していますが、GHOの時価総額はわずか800万ドルにとどまっています。

ここに考えるべき3つの要素があります。第一に、GHOはわずか11日前にリリースされたばかりで、まだ初期段階にあることです。第二に、GHOを複数のDeFiプロトコルに統合するには時間がかかりますが、成長は急加速する可能性があります。第三に、現在は弱気相場であることです。

GHOの仕組みについて理解しておくべき要点は以下の通りです:

-

過剰担保によって安定価値を維持します。

-

承認済みアドレス(Aaveプロトコル自体など、他にもあり得る)のみがGHOを発行・消却でき、各アドレスには容量制限があります。

-

流動性プロトコルに提供された際、利息が発生します(現在の金利は1.51%、Aaveガバナンスが設定)。

-

Aaveイーサリアム市場に提供することはできません。これは安全性確保のために重要です。

-

返済または清算時に返却・消却され、利息はAave DAO財庫に帰属します。

-

金利はAaveガバナンスが調整し、需給動態によって決まるわけではありません。

-

stkAave保有者には借款割引モデル(100 GHOの利息が30%割引)が適用されます。

-

Aaveプロトコルが1ドルに価格を固定(オラクル不要)、価格が1ドルから逸脱すると裁定機会が生じます。

GHOはAave DAOに新たな収益源を提供します。現在の借款金利1.5%、時価総額がLUSD並みと仮定すると、GHOはDAOに追加で440万ドルの手数料をもたらす可能性があります。

私にとってGHOの真の魅力はその拡張可能性にあります。

Aave DAOは、リアルワールドアセット、国債などの担保を用いて新たなGHO発行アドレスを導入したり、現在のFRAXモデルのような部分アルゴリズム方式を採用することもできます。

GHOの可能性は巨大ですが、実際の実行結果はまだ未知数です。

crvUSD ―― 本格的なDeFiプロ向けステーブルコイン

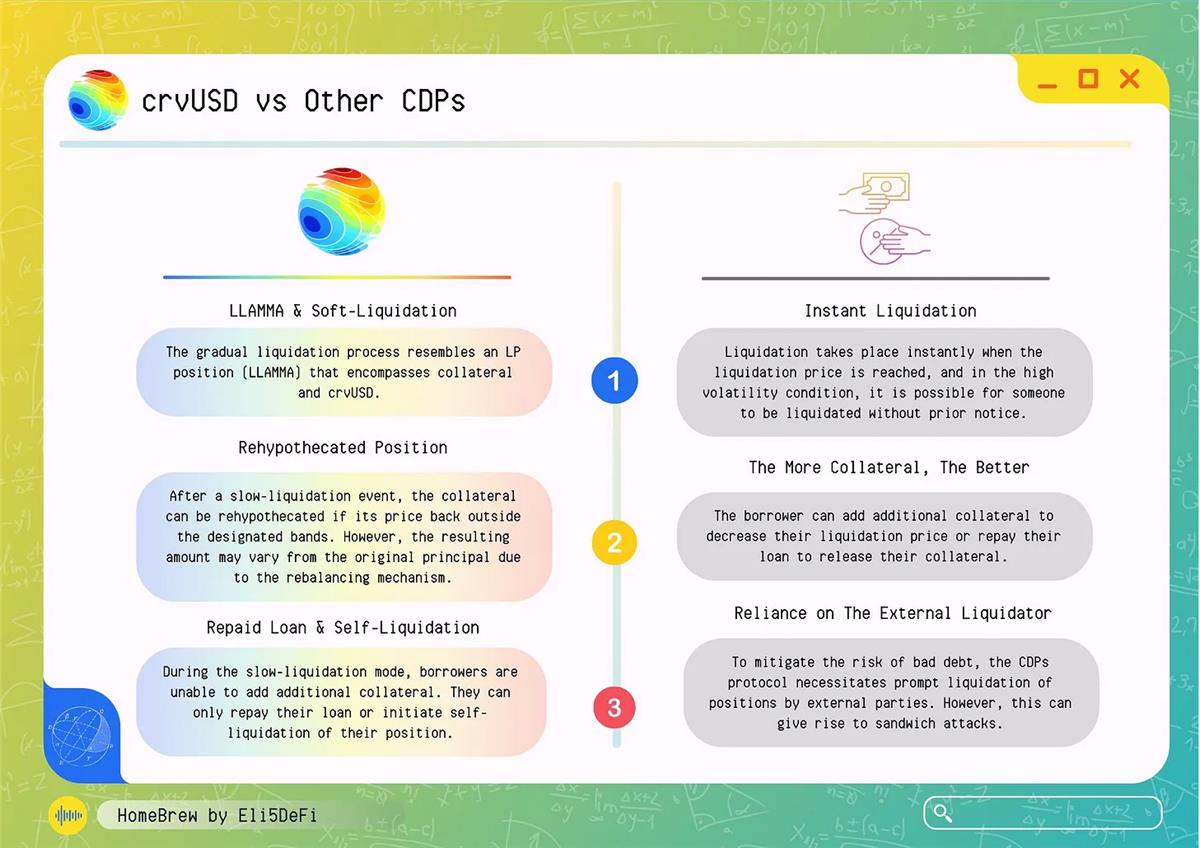

私はcrvUSDが最も理解しにくいステーブルコインの一つだと思います。crvUSDの特徴にはLLAMA、ソフト清算、逆清算などがあります。以下に簡単なまとめを示します:

-

crvUSDの特徴は、ソフト清算メカニズムに使用される特別な自動マーケットメイキングアルゴリズム「Lending Liquidation AMM Algorithm(LLAMA)」にあります。

-

典型的なDeFi貸借プロトコルでは、担保価値が一定の閾値を下回ると強制清算が行われ、清算手数料によりユーザーが大きな損失を被ることがあります。

-

一方LLAMAは、価値が下落した担保を徐々にcrvUSDに変換することでソフト清算を行い、crvUSDのペッグ維持を助け、市場が大きく下落してもユーザーの損失を軽減します。

-

ただし、担保価格がさらに大幅に下落し、ソフト清算でも損失を補いきれなくなった場合は、強制清算が行われます。これがcrvUSD利用におけるリスクです。

-

担保価格が回復した場合、LLAMAはcrvUSDを元の担保に戻すことで操作を元に戻します。これを「逆清算」と呼びます。

-

crvUSDのペッグ維持のため、CurveはPegKeeperコントラクトを使用し、必要に応じてcrvUSDを鋳造・消却することで、価格を1ドル前後に維持します。

上記のメカニズムにより、crvUSDはDeFiにおいて担保清算イベントへの弾力的な対応方法を提供し、独自の地位を築いています。以下はゲーム理論の流れです:

-

ETHまたはLSTを担保にしてcrvUSDを借りる

-

ETH価格上昇:ETHの価値が上がれば、担保価値も上がり、さらに多くのcrvUSDを借りられる可能性があります。

-

ETH価格下落:ETH価格が下落すれば、LLAMAが徐々にETH担保をcrvUSDに変換し、安全な担保比率を維持します。

-

強制清算:極端なETH価格下落時には強制清算が行われますが、ソフト清算段階を経ているため、ユーザーは依然としていくらかのcrvUSDを保有しています。

-

低い清算手数料:他のプロトコルと比較して、crvUSDのソフト清算メカニズムは低い清算手数料を提供する可能性があります。

手数料が低く、段階的な清算が行われるため、他の貸借プロトコルと比較して、天井売りを行うより効率的な方法と言えます。ただ、crvUSDのペッグが維持されることを願うばかりです。

最後に:分散型ステーブルコインの黄金時代なのか?

革新は上述のステーブルコインにとどまりません。時価総額の小さいプロジェクトも革新的な手法を提供しています:

-

Beanstalk:担保ではなく信用を利用して1ドルのペッグを維持するユニークなステーブルコイン。独自のSun、Silo、Fieldメカニズムを通じて、Beanの供給量、Soilの供給量(利用可能な借入能力)、最高金利(Temperature)を動的に調整します。

-

Reserve Protocol:許可不要で、資産担保付き、リターン付き、過剰担保のステーブルコインを作成可能。誰でもERC20トークンのバスケット(AaveやCompound v2に預けられたステーブルコインで裏付けられたeUSDなど)で裏付けられたステーブルコインを作成できます。

-

ReflexerのRAI:BluechipからB+の安全性評価を受けています。RAIは柔軟なステーブルコインで、価値は需給によって決まり、発行プロトコルによって常に調整されます。従来のステーブルコインとは異なり、RAIの目標為替レートは市場状況に応じて変化し、RAIの生成と保有のバランスを生み出します。

最近の変化は、DeFiステーブルコインに新たな黄金時代をもたらすでしょうか?

USTの崩壊により、まずDeFiステーブルコインの評判が傷つき、その後USDCのデペッグがDai、FRAX、そしてすべてのDeFiがUSDCに依存していることを露呈しました。

しかし、Makerが最近USDCへの依存を徐々に解消し、検閲耐性の高いステーブルコインへ移行していること、またFrax V3がUSDCからより分散化された担保へ移行しようとしていることは、正しい方向への一歩と言えます。

さらに、LiquityのV2は、現在のLUSD設計が拡張性で妥協している点を解決し、ブロックチェーン三難問題への対応策を提供する可能性があります。

また、SynthetixのsUSD V3のアップグレードにより、複数の担保を使用して発行可能になり、sUSD発行者が債務プールリスクにさらされなくなることで、Synthetixエコシステム外でのsUSDの実用性が高まります。

最後に、crvUSDとGHOの登場は、TradFiのリターンを上回るDeFiの最大リターン戦略を提示しており、DeFi愛好家が次の強気相場で天井売りをするのを助ける可能性もあります。

個別に見れば、これらの変化は些細に見えるかもしれませんが、より広いDeFiの文脈で総合的に見ると、分散型ステーブルコインの真の黄金時代への希望が確かに見えてきます。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News